關(guān)于營(yíng)業(yè)稅改增值稅的影響及問(wèn)題分析

2017-02-04 04:41:44林嵐

財(cái)經(jīng)界·學(xué)術(shù)版 2016年23期

林嵐

摘要:近年來(lái),社會(huì)經(jīng)濟(jì)在呈現(xiàn)迅猛發(fā)展的同時(shí),營(yíng)業(yè)稅中所存在的不足之處逐漸凸顯出來(lái),因此,需要采取有效措施予以完善。基于此,本文首先闡述了營(yíng)改增政策需要注意的問(wèn)題,并提出了相應(yīng)的完善措施,僅供參考。

關(guān)鍵詞:營(yíng)改增 影響 完善措施

一、引言

在市場(chǎng)經(jīng)濟(jì)體制的形勢(shì)下,我國(guó)稅收體制在不斷完善和改革,且國(guó)際化水平在不斷提高,但現(xiàn)行的稅收體制在稅種設(shè)置上仍存在需要完善之處,貨物和勞務(wù)稅種的重復(fù)征稅、漏稅等現(xiàn)象嚴(yán)重,大大增加了納稅人的經(jīng)濟(jì)負(fù)擔(dān)。因此,應(yīng)不斷推動(dòng)第三產(chǎn)業(yè)的發(fā)展,對(duì)稅收制度進(jìn)行完善,逐步實(shí)現(xiàn)營(yíng)改增政策的轉(zhuǎn)變。

二、營(yíng)業(yè)稅改增值稅需要注意的問(wèn)題

(一)不同企業(yè)所受影響不同

由于每個(gè)企業(yè)自身的經(jīng)驗(yàn)?zāi)J胶鸵?guī)模不同,在同一稅率水平的基礎(chǔ)上,營(yíng)改增政策實(shí)施后,企業(yè)所承擔(dān)的稅收負(fù)擔(dān)也不相同。總的來(lái)說(shuō),增值稅制度的特點(diǎn)即是在增值部分的基礎(chǔ)上進(jìn)行征稅,針對(duì)不同行業(yè)所產(chǎn)生的影響是不同的,比如對(duì)于交通運(yùn)輸業(yè)來(lái)說(shuō),是可以抵扣部分稅收的,有利于減輕稅收負(fù)擔(dān),而咨詢服務(wù)行業(yè)是不具備進(jìn)項(xiàng)稅額的,這在一定程度上會(huì)增加稅收負(fù)擔(dān)。

(二)降價(jià)問(wèn)題過(guò)于樂(lè)觀

在當(dāng)前社會(huì)經(jīng)濟(jì)快速發(fā)展的形勢(shì)下,多數(shù)企業(yè)認(rèn)為營(yíng)改增的物價(jià)問(wèn)題是稅收所產(chǎn)生的推動(dòng)作用,是維護(hù)消費(fèi)者利益的重要手段,比如一些商品會(huì)出現(xiàn)降價(jià)的現(xiàn)象。但營(yíng)改增政策實(shí)施后,部分行業(yè)是從中獲取益處的,由于油價(jià)等運(yùn)輸成本的提高消除了減輕稅負(fù)的正面影響,而其它行業(yè)由于無(wú)法進(jìn)行抵扣而加重稅負(fù),甚至部分行業(yè)營(yíng)業(yè)稅的承擔(dān)對(duì)象是消費(fèi)者,可見,企業(yè)極有可能讓消費(fèi)來(lái)承擔(dān)相關(guān)的稅收負(fù)擔(dān),導(dǎo)致某些行業(yè)商品或服務(wù)出現(xiàn)價(jià)格上漲的趨勢(shì)。

(三)國(guó)稅地稅的分賬問(wèn)題

增值稅是我國(guó)稅收的稅種,主要油國(guó)稅局負(fù)責(zé)征收,3/4的財(cái)政收入屬于中央財(cái)政收入,1/4屬于地方收入,而營(yíng)業(yè)稅也是共享稅的一種,主要由地稅局負(fù)責(zé)征收,全部屬于地方收入。在營(yíng)改增政策實(shí)施后,實(shí)現(xiàn)中央與地方收入的合理分配是當(dāng)前需要解決的重點(diǎn)問(wèn)題。

三、營(yíng)業(yè)稅改增值稅的影響分析

(一)稅率的變化

一般納稅人。納稅基數(shù)在營(yíng)改增政策實(shí)施后發(fā)生明顯變化,在維持合理稅收的基礎(chǔ)上,應(yīng)對(duì)其進(jìn)行適當(dāng)減少,以提高適用稅率;小規(guī)模納稅人。在營(yíng)改增政策實(shí)施后,小規(guī)模納稅人的計(jì)稅基數(shù)是未發(fā)生變化的,沒有可以進(jìn)行抵扣的項(xiàng)目,因此,適用稅率所呈現(xiàn)的特點(diǎn)為整體未提高、部分有降低。

(二)稅額的變化

在營(yíng)改增政策實(shí)行后,在對(duì)某市財(cái)政稅收部門的相關(guān)數(shù)據(jù)進(jìn)行分析后發(fā)現(xiàn),部分企業(yè)的稅收負(fù)擔(dān)有所減輕,但仍有少數(shù)企業(yè)的稅收負(fù)擔(dān)是增加的,2012年6月16日中報(bào)期結(jié)束后,該市約90%的企業(yè)稅收是呈降低趨勢(shì)的,其中納稅人申報(bào)繳納應(yīng)稅服務(wù)增值稅約84.5億元,和去年同期應(yīng)繳納營(yíng)業(yè)稅稅額相比,稅收負(fù)擔(dān)約下降了10%,而導(dǎo)致少數(shù)企業(yè)稅收負(fù)擔(dān)增加的主要原因在于這部分企業(yè)的勞動(dòng)及人力成本較高,再加上企業(yè)在該市以外的酒店、機(jī)票等費(fèi)用是不具備增值稅票據(jù)的,沒有可以進(jìn)行抵扣的項(xiàng)目,因此,增加了該部分企業(yè)的稅收負(fù)擔(dān)。

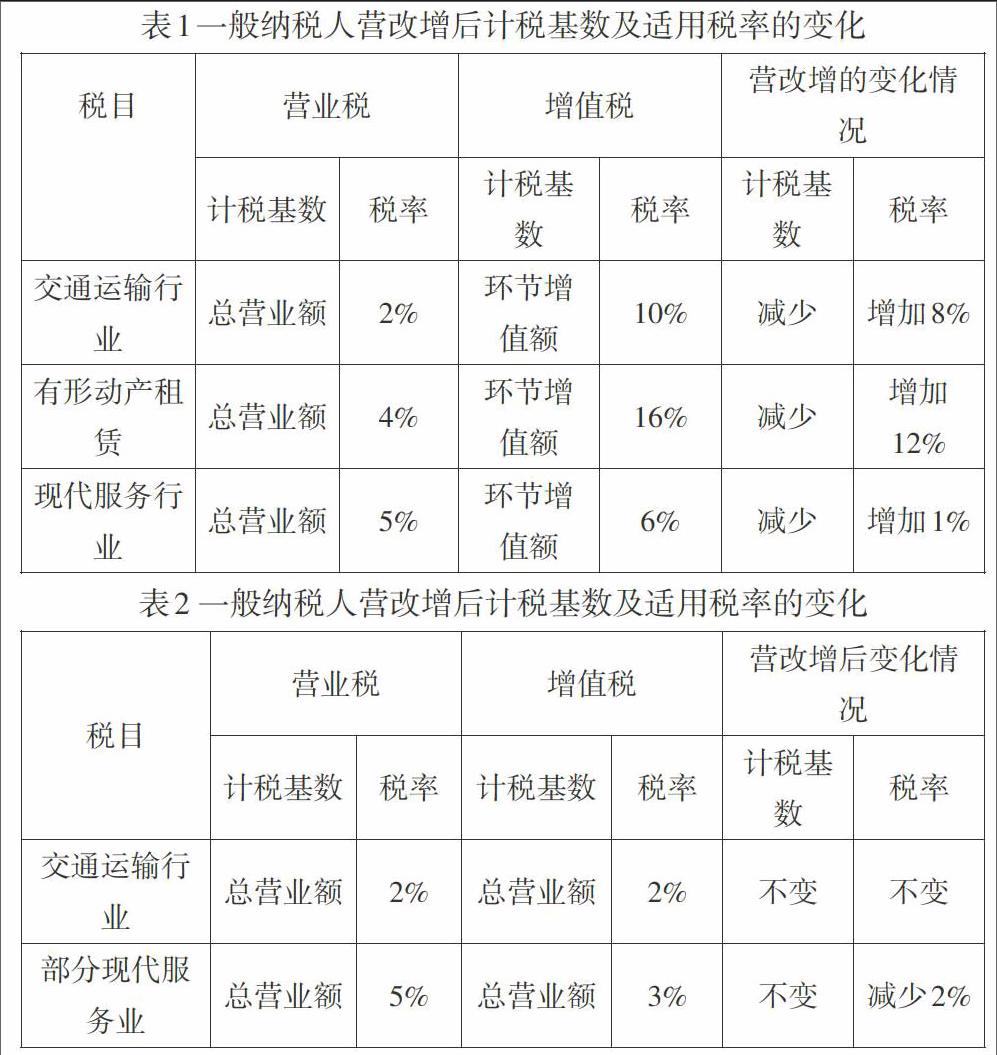

一般納稅人。在營(yíng)改增政策實(shí)施后,一般納稅人計(jì)稅基數(shù)及適用稅率變化情況見表1:

在對(duì)表1進(jìn)行分析后發(fā)現(xiàn),以交通運(yùn)輸行業(yè)為例,交通運(yùn)輸行業(yè)可進(jìn)行抵扣的銷售額應(yīng)達(dá)到總銷售額的臨界點(diǎn)比例為72.72%,若小于該臨界點(diǎn)則表示稅收負(fù)擔(dān)增加,若大于該臨界點(diǎn)則表示稅收負(fù)擔(dān)減輕。相關(guān)計(jì)算公式為:

原營(yíng)業(yè)稅稅額:應(yīng)納稅額=全部銷售額×原營(yíng)業(yè)稅稅率3%

環(huán)節(jié)增值額:保持稅負(fù)不變的營(yíng)改增后增值稅銷售額=應(yīng)納稅額/適用稅率11%

可抵扣的銷售額:可以抵扣的銷售額=總銷售額-營(yíng)改增后增值稅銷售額

臨界點(diǎn)比例:臨界點(diǎn)比例=可抵扣的銷售額/全部銷售額

根據(jù)上述公式,計(jì)算出有形動(dòng)產(chǎn)租賃的臨界點(diǎn)比例為70.58%,若小于該臨界點(diǎn)則表示稅收負(fù)擔(dān)增加,若大于該臨界點(diǎn)則表示稅收負(fù)擔(dān)減輕。

小規(guī)模納稅人。在營(yíng)改增政策實(shí)施后,一般納稅人計(jì)稅基數(shù)及適用稅率變化情況見表2:

四、結(jié)束語(yǔ)

綜上所述,實(shí)行營(yíng)改增政策是我國(guó)稅收體制不斷完善與發(fā)展的必然趨勢(shì),也是推動(dòng)我國(guó)各行業(yè)持續(xù)發(fā)展的關(guān)鍵,因此,相關(guān)部門及企業(yè)應(yīng)深刻意識(shí)到營(yíng)改增體制的重要性與必要性,認(rèn)真執(zhí)行及落實(shí)該政策,從而為企業(yè)發(fā)展提供一個(gè)良好的競(jìng)爭(zhēng)氛圍與條件。

參考文獻(xiàn):

[1]葉智勇.建筑業(yè)營(yíng)業(yè)稅改增值稅有關(guān)問(wèn)題的分析和建議[J].財(cái)政監(jiān)督,2012(20):65-67

[2]孫煥茹.營(yíng)業(yè)稅改征增值稅對(duì)建筑企業(yè)財(cái)務(wù)的影響分析及建議[J].天津財(cái)會(huì),2012(5):7-8

[3]林嬋媛.營(yíng)業(yè)稅改增值稅對(duì)企業(yè)的影響分析[J].經(jīng)濟(jì)視野,2013(23):169-170

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

文藝生活·中旬刊(2016年10期)2016-11-04 05:47:26

時(shí)代金融(2016年23期)2016-10-31 10:56:59

科學(xué)與財(cái)富(2016年28期)2016-10-14 19:28:16

大眾理財(cái)顧問(wèn)(2016年8期)2016-09-28 13:57:10

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38