市場和技術紅利:互聯網媒體崛起的根本原因

2017-02-18 16:06:59郭全中

新聞前哨 2017年1期

關鍵詞:技術

郭全中

[摘要]我國的市場化網絡媒體無論在用戶量、傳播力、影響力還是營業收入等方面,無疑都取得了巨大成就,其中的原因很多,而根本原因則是市場和技術紅利。以用戶為中心的理念、市場化的體制和發展路徑使得其具有強有力的競爭優勢,技術則成為決定互聯網媒體更新迭代的根本因素,決定著互聯網媒體的不斷進化和演進。

[關鍵詞]市場 技術 紅利 互聯網媒體 崛起

[基金項目]本文是作者主持的國家社科基金重點項目《新媒體環境下傳統媒體的轉型戰略研究》的階段性成果(項目批準號13AXW006)

互聯網于1994年4月20日正式進入我國以來,新浪、網易、搜狐、騰訊和鳳凰新媒體等門戶網站依次成立,此后百度、新浪微博、微信等各類具有一定媒體屬性的互聯網快速興起,目前互聯網已經成為信息傳播的主導平臺,并對傳統媒體帶來了致命性沖擊。互聯網媒體為何在短短的二十多年的時間內取得如此成就呢?答案就是市場紅利和技術紅利。

一、市場紅利是互聯網媒體高速發展的決定性因素

市場紅利的表現是高度重視用戶體驗,采取市場化的體制和市場化的發展路徑。

1.互聯網媒體以用戶為中心。

首先,互聯網的規律要求必須以用戶為中心。得益于“摩爾定律”等,互聯網具有邊際成本趨向于零的特點,這就使得互聯網媒體可以匯集海量的信息,面向全國市場,搭建起具有數以億計用戶的平臺,為數以億計的用戶提供更為豐富的信息資訊。并且互聯網具有邊際效益遞增的特點,互聯網的商業價值與接入用戶數的平方成正比。因此,互聯網媒體從誕生之日起,就以用戶為中心,致力于為用戶提供更好的信息服務和體驗。

其次,互聯網的服務和產品都秉持“用戶體驗為王”。互聯網媒體的商業模式是“免費+收費”,即通過免費的新聞來吸引大量的用戶,再通過增值服務或第三方買單來實現自身的商業價值。正是這種商業模式,要求互聯網必須擁有巨量的用戶為前提,這就倒逼互聯網媒體想法設法提升用戶體驗。互聯網以免費的方式把之前沒有信息消費能力的普羅大眾納入到互聯網信息服務中來,從某種意義上來說,互聯網媒體的本質是準公共信息平臺,在普及知識和開發民智方面起到了巨大的作用,當然,互聯網媒體在給普羅大眾提供免費信息的同時,也把普羅大眾變成自身的用戶。

第三,互聯網聚集了數以億計的用戶。我國是個人口大國,具有發展互聯網的天然土壤。當互聯網進入我國時,我國互聯網和信息化的基礎設施雖然相對落后但正處于高速發展階段,網民數和手機網民數快速增長,為互聯網媒體的發展帶來了足夠的網民紅利。我國的網民數在1997年只有62萬人,即使到了2000年也不過2250萬人,但是網民數一直保持較高的增速,到了2005年就突破了1億而達到1.11億戶,具體見表1、2。

互聯網媒體不同于傳統媒體,從一開始起就采取完全市場化的體制機制。

首先,在業務選擇上,基于市場的全新業務。無論是谷歌、百度基于搜索業務、騰訊基于IM業務打造的生態級公司,還是基于細分市場的新興創業互聯網公司,無不是從0到1,在全新的業務基礎上進行拓展,進而探索出適合自身的商業模式和盈利模式。而反觀傳統媒體的互聯網業務仍多局限在現有業務基礎上。

其次,互聯網采取的是完全市場化、企業化的體制。為了與高風險、高收益的特征相匹配,其安排了股權和期權制度,以更好地平衡風險和收益之間的關系。互聯網完全按照貢獻分配,高貢獻者能夠拿到千萬甚至上億元的薪酬,而低貢獻者可能只能拿到他們的幾十分之一甚至幾百分之一,其員工收入完全由市場決定。

第三,市場化的用人理念。在互聯網公司,建立起了真正的能上能下、能進能出的人才制度;形成了能者上、庸者下的用人文化,而不是按資排輩,排排坐、吃果果;技術人才的價值得到極大程度的彰顯;年輕人的價值也得到了充分的發揮。

3.市場化的發展路徑。

首先,互聯網媒體在創立之初就利用完全市場化的風險資金。人民日報社、新華社等傳統媒體創辦的人民網、新華網等在創辦之初,由傳統媒體或者相關部門出資成立,且不允許民營資本進入,而互聯網媒體在創辦之初只能依靠自身到社會上籌集開辦資金。

其次,互聯網媒體依靠市場化的手段到海外上市。互聯網媒體的“免費+收費”的商業模式也要求其前期進行大量的投入,這就要求互聯網媒體必須通過上市融來巨額資金來支持自身發展。但是由于互聯網媒體尚處于虧損期且根本不能滿足我國資本市場的條件,導致其不得不想辦法到海外上市,在這種情況下,新浪在國內因地制宜地獨創了“VIE模式”(協議控制方式),即境外注冊的上市實體與境內的業務運營實體相分離,境外的上市實體通過協議的方式控制境內的業務實體,業務實體就是上市實體的VIEs。此后,搜狐、網易等絕大多數互聯網公司在登陸國外資本市場時都采取了這一模式。

第三,互聯網媒體成為生態系統的重要組成部分。互聯網媒體從門戶網站到社交媒體,再到智能媒體而不斷演化,其根本驅動力是市場需求。阿里巴巴、騰訊、百度、奇虎360和小米等互聯網巨頭正在大力打造屬于自身的生態系統,阿里巴巴重點圍繞“人與交易”、騰訊重點圍繞“人與交流”、百度重點圍繞“人與信息”,并都力圖延伸到人與服務。當然,也需要強調的是,在互聯網巨頭的生態系統中,媒體所起的盈利功能就比自己獨立運作時弱化很多。在互聯網巨頭的生態系統中,與社交媒體和新一代智媒體相比,門戶網站的價值越來越低。

二、市場化的互聯網媒體顛覆了傳統媒體

互聯網媒體分流了傳統媒體的受眾、廣告和人才,其結果是傳統媒體的影響力大幅度下滑,互聯網媒體已經成為徹頭徹尾的主流媒體,并在進一步徹底顛覆傳統媒體。

首先,互聯網媒體大幅度分流傳統媒體的受眾。根據CNNIC的發布第37次《中國互聯網絡發展狀況統計報告》顯示,截至2015年12月,中國網民規模達到6.88億,互聯網普及率達到50.3%,首次過半;我國手機網民規模達6.20億,有90.1%的網民通過手機上網,其中只使用手機上網的網民達到1.27億人,占整體網民規模的18.5%。而與此對應的則是傳統媒體受眾的大量流失,表現為傳統媒體的印刷量和發行量大幅度下降,收視率嚴重下滑。尤其需要指出的是,在當今“用戶體驗為王”的背景下,傳統媒體只有受眾而并沒有真正的用戶。

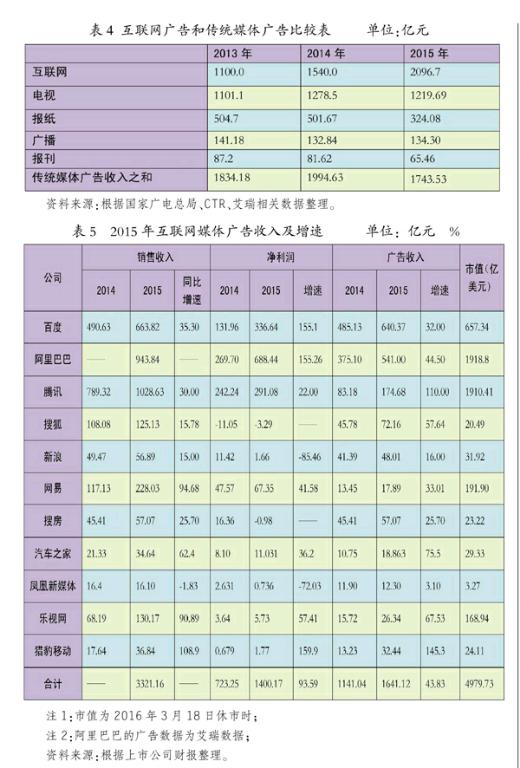

其次,互聯網廣告收入超過傳統媒體廣告收入。一是我國互聯網廣告市場規模超過2000億元。根據艾瑞咨詢的數據,2015年我國互聯網廣告市場規模超過2000億元,達到2096.7億元,同比增長36.1%,是2010年的325.5億元的6.44倍,具體見表3。從表2可以看出,隨著互聯網市場基數的快速增加,互聯網增速也有所放緩,首次低于40%,但是依然保持35%以上的高速發展。

二是互聯網市場規模超過傳統媒體。由于國家工商總局2015年的廣告業數據尚未公布,我們這里以國家工商總局2014年的廣告數據為基數,采取央視市場研究(CTR)發布的《2015中國廣告市場回顧》發布的增長率計算出傳統媒體2015年的廣告數據。根據CTR的數據顯示,2015年電視廣告下跌4.6%,報紙廣告跌35.4%,雜志廣告跌19.8%,電臺下跌0.4%,進而可以計算出2015年廣電、報刊四大傳統媒體行業的廣告之和為1743.53億元,遠遠低于互聯網廣告市場規模。這充分證明2015年我國傳媒業市場發生了本質性的革命性變化,互聯網媒體的廣告收入首次超過電視、報紙、廣播和雜志四家傳統媒體廣告收入之和,從市場規模上,互聯網媒體成為真正的主導,而傳統媒體則更加式微,具體見表4。從個體來看,傳統媒體的龍頭老大央視的廣告收入也正面臨斷崖式下滑,2015年以來,其廣告收入同比呈現兩位數以上的下滑速度,而且從目前來看,并沒有出現好轉的跡象。

第三,移動化能力強的互聯網媒體高速增長。

在互聯網媒體給傳統媒體帶來顛覆性影響的同時,互聯網媒體自身也在進化和迭代,基于移動互聯技術的社交媒體顛覆了之前的PC互聯網,有人甚至把PC互聯網媒體稱之為傳統媒體,主要表現是移動化能力強、互動性強的互聯網媒體高速增長,反之則增長速度較低甚至負增長。

隨著手機網民的快速成長,我們已經進入移動互聯時代,2015年,百度、阿里巴巴、騰訊樂視網和獵豹移動等移動能力強的互聯網媒體依然保持較高的增長速度,并且帶動整個互聯網媒體廣告市場高歌猛進。根據已經披露的財報,2015年百度、阿里巴巴、騰訊、搜狐、新浪、網易、搜房網、樂視網等11家互聯網上市公司的銷售收入為3321.16億元;凈利潤為1400.17億元,同比增長93.59%;廣告收入為1641。12億元,同比增長45.37%;市值為4979.73億美元,具體見表5。

從表5可以看出,阿里巴巴的凈利潤超過600億元,有較大部分來自于財務投資等收益,百度的凈利潤也在300億元以上,騰訊的凈利潤也近300億元;在廣告方面,百度的收入最高,為640.37億元;阿里巴巴次之,為541億元;廣告收入增長率最高的是獵豹移動,同比增長145.3%,騰訊同比增長110%。

三、技術能力決定互聯網媒體的興衰

我國互聯網媒體的發展可以分為三個階段:一是WEB1.0時代,以新浪、搜狐、網易、騰訊等門戶網站為典型代表,主要特征是海量的內容突破了傳統媒體的版面限制,大大豐富了內容和信息,給傳統媒體帶來了一定的影響;二是WEB2.0時代,以博客自媒體、新浪微博、騰訊微信等為代表,其主要特征是互動、及時,給傳統媒體帶來了巨大影響;三是WEB3.0時代,以今日頭條等為代表,其主要特點是數據化、智能化,將給傳統媒體帶來顛覆性影響。每一次變遷的背后都是技術的更新和迭代。

1.技術決定傳播方式更替。

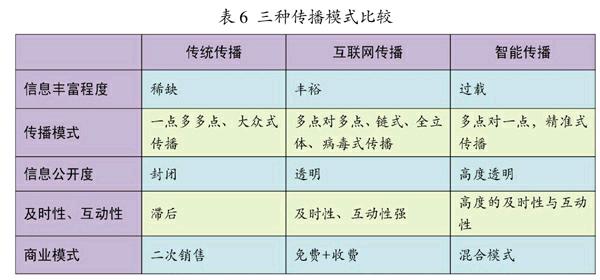

在技術的推動下,傳播也經歷了傳統傳播、互聯網傳播和智能傳播三個階段。我們可以從信息豐富程度、傳播模式、信息公開度、及時性、商業模式等方面對進行比較分析,智能傳播時WEB3.0的互聯網媒體的根本特征。

首先,在信息豐富程度方面。傳統傳播適應的時代為信息稀缺時代,在該時代信息相對稀缺,無論是報紙、雜志,廣播還是電視,只要內容做得好,就能夠吸引用戶;互聯網傳播適應的時代為信息豐裕時代,在該時代信息相對豐富,以門戶網站為代表的PC互聯網媒體,單純依靠內容已經難以賺取真金白銀;智能傳播適應的是信息過載時代,在該時代信息過多過濫,過載的信息帶來極大的信息噪音,單純的內容已經難以吸引到用戶,這就需要提供針對每個用戶的個性化、定制化的信息。

其次,在傳播模式方面。傳統傳播是大眾式的傳播,即一點對多點、標準化的傳播;互聯網傳播則是多點對多點、全立體的、鏈式的、病毒式的傳播方式;智能傳播則是多點對一點式的傳播方式,即多個信息源來對應一個用戶。

第三,在信息公開度方面。傳統傳播的信息公開度較低,是精英式的傳播;互聯網傳播則信息公開度較高,實現了信息的高度公開和透明,也在很大程度上打破了信息的不對稱性;智能傳播則實現了傳播者和用戶兩端的高度公開,實現了信息的對稱和透明。

第四,在及時性和互動性方面。傳統傳播一般滯后于信息,及時性不夠,互動性更為缺乏;互聯網傳播較好地解決了及時性,互動性也有了很大程度的改善;智能傳播則在信息和用戶兩端都實現了及時性和互動性。

第五,在商業模式方面。傳統媒體的商業模式為“兩次銷售”,即第一次通過發行把傳媒產品售賣給用戶,進而獲得傳播功能,第二次再把傳播功能售賣給廣告主;互聯網的商業模式為“免費+收費”的商業模式,即先通過免費的信息和服務來吸引巨量的用戶,然后再通過增值業務向某些用戶或者第三方收費,正可謂“羊毛出在豬身上,讓狗來買單”;智能傳播的商業模式則在互聯網的商業模式上,進一步實現智能信息直接收費。具體見表6。

2.門戶網站已經衰落。

從門戶網站的發展階段來看,1998年到2000年是門戶網站的培育期,2001到2013年是快速發展期,而到了2014年則進入衰落期,開始出現下滑。

首先,在培育期階段,門戶網站憑借其海量的空間,內容快速豐富,用戶數量快速增加,在運營方面主要是資金大量投入但依然盈利無望。

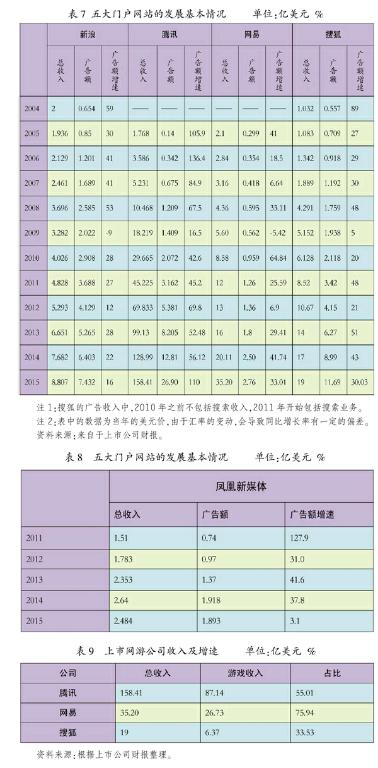

其次,在快速發展期階段,門戶網站呈現如下特點:一是門戶網站紛紛上市。新浪于2000年4月13日在納斯達克上市,搜狐于2000年7月12日在納斯達克上市,網易于2000年6月30日在納斯達克上市,騰訊于2004年6月16日在香港證交所上市,鳳凰新媒體于2010年5月12日在紐交所上市。二是總收入與廣告收入快速增長。從2004年到2013年,新浪的總收入從2億美元增長到6.651億美元,廣告收入從0.654億美元增長到5.265億美元;搜狐的總收入從1.032億美元增長到14億美元,廣告收入從0.557億美元增長到6.27億美元;從2005年到2013年,騰訊的總收入從1.768億美元增長到99.13億美元,廣告收入從0.14億美元增長到8.205億美元;網易的總收入從2.1億美元增長到16億美元,廣告收入從0.299億美元增長到1.8億美元;鳳凰新媒體的總收入從2011年的1.51億美元增長到2013年的2.353億美元,廣告收入則從0.74億美元增長到1.37億美元,具體見表7和表8。尤其需要指出的是,2008年新浪網的廣告收入一舉超過當時廣告收入最多的報紙——廣州日報,也發出了對傳統媒體沖擊的號角,之后傳統媒體面臨越來越大的挑戰,先是廣告收入增速放緩,再是廣告收入斷崖式下滑,目前正被互聯網媒體逼入死角。

三是不同的門戶網站采取不同的盈利模式。不同的門戶網站在其成長壯大的過程中,選擇了不同的盈利模式,新浪和鳳凰新媒體選擇了廣告模式,搜狐選擇了“廣告+網游+搜索”模式,但主要依靠廣告,騰訊選擇了“網游+增值服務+廣告”模式,網易則選擇了“網游+廣告”模式。2015年,新浪凈營收8.807億美元,廣告營收7.432億美元,其中廣告營收占比為84.39%;搜狐總營收為19億美元,廣告營收為11.69億美元,廣告營收占比為61.53%。而騰訊、網易、搜狐等3家上市的網絡游戲公司的收入為780.16億元,同比增長34.32%;騰訊的游戲收入為87.14億美元,占比為55.01%,網易游戲收入為26.73億美元,占比75.94%,搜狐的游戲收入為6.37億美元,占比33.53%。具體見表9。

第三,門戶網站的衰落期到來。門戶網站作為PC互聯網的杰出代表,毫無疑問取得了巨大發展,但是隨著手機網民的快速增加以及移動、社交技術和個性化推薦技術的快速發展,門戶網站的好日子已經到了盡頭。根據門戶網站的財報,新浪門戶的廣告收入從2014年第三季度開始下滑:當季微博廣告營收同比增長2170萬美元,而門戶廣告營收同比下降650萬美元,2016年第一季度門戶廣告營收減少750萬美元,其間除了2015年第四季度門戶廣告營收持平之外,其它季度都為下降。2015年搜狐網(不計搜狐視頻)營收為1.98億美元,同比持平。鳳凰新媒體2015年第三季度凈廣告營收同比下滑7.9%,PC端廣告營收的下降被移動廣告營收89.8%的同比增長所部分抵消;第四季度,凈廣告營收僅同比增長2.3%,PC廣告營收的下降被移動廣告營收同比增長118.2%所抵消;2016年第一季度,鳳凰新媒體凈廣告營收僅增長1.1%,PC廣告收入的下滑被移動廣告收入同比增長115.3%所抵消。美國的類門戶網站雅虎從2011財年開始出現下滑,當年營收為49.84億美元,同比下滑21%。

為什么尚不到20歲的門戶網站已經出現了未老先衰的癥狀,面臨越來越多的困境?根本原因就是領一時風氣之先的門戶網站技術能力相對落后導致難以有效滿足用戶需求。

3.未來屬于智媒體。

門戶網站的致命缺陷在于再帶來海量信息的同時也帶來了信息過載,基于社交技術和移動技術的微信和微博能夠在一定程度上解決信息過載,而基于個性化推薦技術的今日頭條等智媒體能夠更好地解決信息過載難題,也更能滿足用戶需求,代表著媒體的發展方向。根據今日頭條內部人士的報告,預計2016年今日頭條的廣告收入將達到60億元,同比增長2倍多,將一舉超過新浪和網易,并在未來依然保持較高的增速,必將在互聯網媒體市場居于越來越重要的地位。

所謂智媒體,是指立足于共享經濟,充分發揮個人的認知盈余,基于移動互聯、大數據、虛擬現實、人機交互等新技術的自強化的生態系統,形成了多元化、可持續的商業模式和盈利模式,實現信息與用戶需求的智能匹配的媒體形態。

那么智媒體具有什么特點呢?一是智媒體以互聯網為主導;二是智媒體是技術媒體。大數據技術、移動互聯技術、VR、AR、MR技術、人工交互等新技術將成為智媒體的基礎;三是智媒體能夠更好地建立用戶連接,能夠更好地吸引和服務更多的用戶;四是智媒體是生態系統;五是智媒體實現了盈利模式多元化。

縱觀互聯網媒體的簡短發展史,可以看出,市場和技術在推動著互聯網媒體不斷更新換代,促進著我國經濟社會的發展,而且在實踐中,基于互聯網的生態系統已經成為促進經濟發展的源動力,一旦互聯網引擎熄火,則經濟就可能遭遇大問題,這就要求未來應更加重視市場和技術的驅動力。不過我們欣喜地看到,在市場方面,十八屆三中全會指出,讓市場在資源配置中起決定性作用;在技術方面,我國政府深刻認識到互聯網帶來了第三次工業革命和第四次傳播革命,已經成為底層架構和社會操作系統,進而在政府工作報告中指出了“互聯網+”。當然,在具體的政策執行中,相關主管部門在加強管理的同時還必須給予互聯網媒體試錯的機會和采取包容的態度,并為其創造寬松的環境鼓勵和支持其進行創新。<\\Y8\本地磁盤 (F)\2011-新聞前哨\2016-2\BBBB-.TIF>

(國家行政學院社會和文化教研部高級經濟師,管理學博士)

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 12:44:57

中國科技博覽(2016年19期)2016-10-19 12:07:10

中國科技博覽(2016年19期)2016-10-19 11:56:58

中國科技博覽(2016年18期)2016-10-19 11:28:27

中國科技博覽(2016年18期)2016-10-19 11:16:57

中國科技博覽(2016年18期)2016-10-19 11:12:23

中國科技博覽(2016年18期)2016-10-19 09:33:57

中國科技博覽(2016年18期)2016-10-19 09:04:19

中國科技博覽(2016年18期)2016-10-19 08:55:40

科技視界(2016年21期)2016-10-17 20:00:58