我國財產保險公司面臨的風險探析

2017-03-02 22:37:09盧蕩

新教育時代·教師版 2016年42期

盧蕩

摘 要:市場經濟變化瞬息萬變,企業資產的不穩定一直存在;此外,安全隱患、天災人禍等因素也不可能完全消除。隨著我國企業和居民財產總額、資金擁有數量不斷增多,財產保險意識不斷加強,財產保險公司在我國得以迅速發展。經歷過一段時間的輝煌后,由于管理觀念陳舊、管理模式的不健全,國內相關的法律規范仍處于空白而缺少制度保障,財產保險公司進入衰退期。現在,筆者針對我國財產保險公司的發展特點和具體環節進行概述,并對財產保險公司經營過程中可能存在的風險進行分析。

關鍵詞:財產保險 保險公司 風險管控 可行化建議

一、我國財產保險行業發展的介紹及特點

財產保險公司承保業務與投資業務的同步發展, 是現代保險業的重要特征。財產保險公司的承保業務主要包括以下幾個流程:承攬保險——管理、經營風險——風險鑒定——風險賠償業務。在這四個工程中,承攬的目的是財產數額、財產保存狀態進行分析,確定賠償金額和標準,核定保費,并簽訂保險合同;管理經營風險是利用人為的手段對財產風險進行控制,降低風險發生的可能性,避免發生危害造成理賠支出;風險鑒定是指事故發生之后,檢測符合合同標準,是否符合理賠條件;一旦確定理賠,就要對當事人提供損失補償;這四個環節相互組合,構成一項保險業務的全部過程。

主要由以下特點:

1.承保對象的不確定性。在承保時對于財產進行評估采用歷史成本,但是受時間價值和通貨膨脹的影響,發生理賠時,風險鑒定采用的現實價格和歷史價格差距較大,無法準確估量。

2.經營回報率高。財產保險公司的收入主要來源于保險業務經營和資金利用兩方面。根據用戶繳納的保費,作為資金籌集的來源,集中運用,業務經營收入是理賠的剩余,也可以是用于公司投資業務,并獲得利潤。

二、我國財產保險公司面臨風險的深層分析

由于保險公司經營回報率高,風險和收益是相對的,因此,財產保險公司的面臨風險主要來自以下方面。

經營風險。

(1)定價錯誤風險。主要導致原因是有關數據統計人員的估算不全面造)成的,理賠標準、理賠人群、保單價格和投保人數之間有著緊密的聯系,只有保單價格總數低于理賠總數和相關成本才能實現經營利潤,所以只有對市場和投保對象進行合理的調查和估測,進行正確的定價是十分重要的。

(2)承保質量過低。保險公司和用戶之間的選擇是雙向的,用戶選擇適宜的公司和方案投保,保險公司也要對風險指數進行分析,實現保費價格與風險指數成正比。有些業務員為了業績,盲目承保,缺乏對保單質量的監測與考慮;有些業務員缺乏總體的合作的精神和公司意識,認為保單的理賠工作與自己毫無關聯、全無影響,只重視保單承接的數量,忽視對于質量的提高。一旦理賠產生,高額的理賠造成損失。

(3)理賠制度管控不嚴。在保單理賠過程中,會出現一些用戶騙保、詐保的行為,采用造假、虛構等行為使不符合理賠標準的保單變得合格;而負責事故檢測的人員有些玩忽職守、有些業務能力不專業、有些道德敗壞與承保人聯合騙保,任意賠償,金額隨意,這些都會影響公司的經營能力。

(4)災難風險。一般災難是難以預料的,尤其是地震、洪水、海嘯等不可提前監控的嚴重天災。在災難過后,對于意外險、家財險的保單理賠會直線增長。而一些區域性的災害,理賠原因和投保用戶較為集中。對于用戶,保險是規避風險、減少損失的有效手段;但如果集中在同一家保險公司,巨額的理賠保單,可能導致公司的破產。

此外,經營風險中還存在信用風險、分保風險和虛假繁榮導致的泡沫風險等,都會影響公司的正常經營。

2.投資決策風險

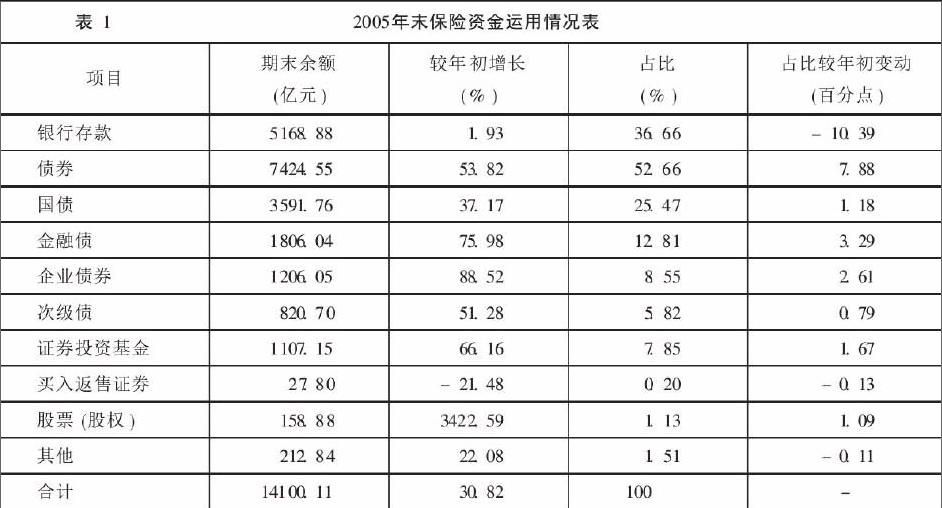

(1)投資過于集中。按照經濟學的投資原理,“不要把雞蛋放在同一個籃子里”,將資金分散投資,降低投資風險。在保險公司資金運用過程中,為了便于資金經營和使用,把大部分保單資金投資到某一繁榮、牟利行業中,但是一旦行業經營發生問題,資金回流困難,大量的資金難以收回,難以支撐正常的公司保險業務運營,公司就會面臨倒閉的風險。如表1所示,大多是集中于國債和債券投資上,投資分散性較差。

(2)業務經營過于集中。業務經營過度集中體現在公司業務分布不合理,產業過于集中。如有些公司集中經營車險、財產險等高利潤業務業務,而農業險由于利潤低、保費少,則忽視對相關業務的建設,國民健康意識缺乏,短期健康險同樣無人問津。以下表2是我國2002-1006年財產保險主要險種占市場對比圖。從表中可以發現,車險的占有率高達70%,占絕對優勢,而最新的數據顯示,我國的機動車輛險仍舊保持在70~80%居高不下。

(3)外部風險。當地社會環境及經濟變動的影響,受國際形勢和政治局面的影響這都會對財產公司的經營產生影響。國家政策的出臺和頒布,也會對公司的經營風險帶來影響。例如新的《道路交通安全法》出臺后, 立即直接影響到非壽險業的車險業務。如對于“百年一遇的自然災害”,大多數人都誤解為一百年才遭遇一次,之后就會風調雨順。所以在遭遇一次災害后,大多數人就會停止對意外險的購買。有關數據顯示,災害過后,農民對于農業險的購買不僅沒有增長,反而大大降低。

三、我國財產保險公司風險規避的總體思路

對于財產保險公司的風險進行規避,首先應該從風險來源進行分析,并對癥下藥,降低風險。對于公司的業務經營風險,制定合理的風險評估制度和保單定價手段。在具體執行時,綜合市場變化和經濟環境,運用業務能力強的風險評估人員,端正工作態度,認真謹慎評估,合理、科學定價;承保環節,在提高業務員業績,增加保單中總額的同時,還要注重保單的質量水平,重點接受高利潤的風險低的保險業務;理賠環節,建立健全保單理賠機制,嚴格按照理賠標準,采用部門監督的手段,督促理賠員合理理賠,提高理賠檢測人員的思想道德素質,避免串通詐騙的行為發生,一旦發生,就要依靠法律維護公司權益。在資金營運、投資決策環節,合理規劃投資方案,提高公司收益。

財產保險企業的經營和投資風險不可避免的,我們能做的只是采用有效的措施,降低風險、規避風險,最終減少風險所造成的損失,提高企業的經濟利益。以上,筆者對于筆者針對我國財產保險公司的發展經營特點進行分析,并對財產保險公司在經營過程中可能存在的經營風險和投資風險進行了相關數據的分析,提出了規避風險的總體思路和發展方向,希望能對讀者帶來幫助。