淺析電子金融平臺對普惠金融的促進作用

2017-03-03 18:39:53熊家林吳錫華陳磊楊寶駒李以岳

財稅月刊 2016年9期

關鍵詞:互聯網金融

熊家林+吳錫華+陳磊+楊寶駒+李以岳

摘 要 普惠金融強調的是使各個階層跟上社會進步和現代化的步伐,那么其工作就要靠基層的金融機構進行具體落實。顯然的是,為了全面建成適應社會目標的普惠金融體系,必須進一步適應惠及面廣,發展迅速的電子平臺。本文將以支付寶為例介紹電子平臺的金融服務對普惠金融的促進作用,并對其現狀進行深入分析探討。

關鍵詞 普惠金融;互聯網金融;支付寶

近十年來,普惠金融受到國際社會的廣泛關注和重視,聯合國和G-20國家領導人對普惠金融的研究和推廣給予了大力支持。黨的十八屆三中全會明確提出發展普惠金融。2015年《政府工作報告》提出,要大力發展普惠金融,讓所有市場主體都能分享金融服務的雨露甘霖,要推進普惠金融發展,提高金融服務的覆蓋率、可得性和滿意度,增強所有市場主體和廣大人民群眾對金融服務的獲得感。

普惠金融體系向著多元化,多層次,多角度,網絡化的發展方向進行。但是隨著互聯網金融,互聯網借貸平臺,互聯網理財等多形式的創新線上金融服務快速發展。傳統的存貸款業務受到新一輪的沖擊,但是也意味著一種全新的貼近基層的提供金融服務的方式在迅速演變以及被完善,金融服務體系隨著電子技術的發展能夠和互聯網科技更好的結合,并且提供更加完備的金融服務。

一、電子支付與普惠金融

(一)電子支付的發展及現狀

在如今電子支付隨處可見的情況之前,也就是電子支付發脹的初期,銀行起完全主導的作用。并且通過電子支付構建大型企業之間的支付通道,擔任橋梁的角色。但是隨著“過橋群體”的種類多元化,數量呈放大趨勢,中小型商戶的需求以及電子支付的市場便日益顯露出來。嗅覺靈敏者立即作為第三方成為支付媒介,而支付寶可以稱得上其中翹楚。

2004年支付寶從淘寶網獨立出來成為單獨分支,2013年推出余額寶使得用戶在隨時支出轉賬的同時得到固定收益。2015年,中國網民數量為6.88億人,而支付寶實名認證的用戶群體達到驚人的3億多。同時對比近些年互聯網交易的金額數量,從2010年的17萬億,到14年已有400萬億,互聯網金融的概念迅速侵入到日常生活中。支付寶作為電子支付的龍頭老大,成為人人能夠并愿意使用的“電子錢包”。

(二)電子支付對普惠金融的意義

作為從國外引入的概念,普惠金融在我國發展較慢。但是,近年普惠金融在國內外飛速發展,央行行長周小川在2016年3月政協會議上面著重提到的普惠金融八大方面的第五點就是電子支付。所謂普惠金融就是普遍惠及大眾群體的金融服務體系。但是在中國金融區域化嚴重的情況下,迅速發展崛起的電子支付其實是一個很好的突破口。從貝殼、金銀到紙幣,電子貨幣,隨著貨幣形式的發展支付形式也不斷向便捷化,日常化,安全化代代更迭。電子支付特點就是發展迅猛而惠及面廣泛,受眾群體——貨幣使用者的支付體驗也是顯著提升的。這便是對普惠金融的很好呼應:投注更多關注到基礎金融服務,任何階級群體都可以享受到此類金融服務帶來的高效便捷體驗。

(三)普惠金融下電子支付的問題

但是普惠金融下的電子支付發展依舊遇見許多阻礙以及問題:1.難以保障支付安全,行業缺乏規范標準。仍有部分群體對支付寶等電子支付模式感到不適,除去對互聯網知識的匱乏,以及往年生活習慣等因素影響,電子支付本身的安全性問題還有待解決。甚至在2016年部分保險公司創新性的推出了借款人購買交易資金損失險等新興互聯網金融險種。然而各種支付平臺缺乏統一的完善的行業規范去遵循。2.創新增加監管難度,漏洞誘使網絡犯罪。電子支付的支付模式以及互聯網技術的創新構成其核心競爭力。但是隨著技術的成熟,其間流程以及參與者關系越來越復雜,電子支付成為“黑匣子”,只知道兩頭參與者,但是理不清中間關系人以及資金動向。再加上電子憑證逐步取代紙質憑證,甚至根本不存在憑證。交易流程的監管變得尤為復雜和困難,更有甚者出現網絡攻擊手段阻礙電子支付的正常進行。

美國 1978 年《電子資金傳輸法》,歐盟2007年11月《境內市場支付服務指令》的頒布都對電子支付體系有所涉及。吸取國外治理經驗并且不斷完善,積極創新,電子支付必將為普惠金融服務體系在中國的具體落實奠定牢固基礎。

二、線上保險與普惠金融

2013年11月份,由阿里巴巴的馬云、中國平安的馬明哲、騰訊的馬化騰聯手設立的眾安在線財產保險公司,除注冊地上海之外,全國均不設任何分支機構,完全通過互聯網進行銷售和理賠服務,并分別與保險公司尋求合作。馬化騰在眾安保險開業儀式上的發言上,首次提出國內“互聯網+”理念。眾安保險的定位是護航互聯網生態,成立不到一年的時間,累計服務客戶超過2億;護航了2014年雙11年,一天的保單就超過了1.5億。支付寶也借機隨之推出在線保險服務,對當下倡導的“普惠金融”起到極大的促進作用。

(一)普及方面

2014年原保險保費收入20234.81億元,同比增長17.49%。在支付寶推出保險服務的2013年底,2014年原保險保費收入相比2013年增加3012.57億元,增長了6.29個百分點,相比之前增長幅度顯著。值得一提的是,國內獲準經營互聯網保險業務的公司從 2011 年的 28 家上升到 2015 年的 110 家,保費規模也從 32 億元激增至 2234 億元,五年間翻了將近69 倍。財產險公司互聯網業務保費收入 768.4 億元,比2011 年增長 34.4 倍,占產險公司全部業務的 9.1%,上升8.6 個百分點;人身險公司互聯網業務保費收入 1465.6 億元,比 2011 年增長 141 倍,占人身險公司全部業務的9.2%,上升 9.1 個百分點。互聯網保費在總保費收入中的占比從 2011 年的 0.12%上升到 2015 年的 9.2%。

(二)惠及方面

隨著支付寶保險平臺逐漸被大家所熟知,越來越多的用戶習慣于使用支付寶購買保險。支付寶推出的一系列保險品種,如:家財險、“晚點樂”航班延誤險、全年自駕車意外險、銀行卡盜刷險、扶老人險、跑步無憂險、碎屏險等,這些極其貼近生活細節的險種,強調實用性,順應顧客的可能存在的需求設計的,加之保費也較低,大多是幾元至幾十元的,對于絕大多數用戶都是可以接受的。支付寶保險服務受眾門檻極低,真正地體現了其惠及大眾的思想,在互聯網金融的基點上呼應普惠金融的理念。

(三)支付寶保險服務對普惠金融的推動作用

2016年11月18日,在烏鎮舉行的“互聯網+普惠金融”論壇上,螞蟻金服CEO井賢棟表示,“從支付寶到螞蟻金服,我們已探索出中國的數字普惠金融發展之路,未來,螞蟻希望與全球合作伙伴一起,服務世界,為全球消費者和小微企業提供平等,透明的數字普惠金融服務。”

2013 年,被稱為互聯網金融的元年,對于基金業的發展來說,也是一個具有里程碑意義的時點。大數據、云計算、移動互聯等信息技術的飛躍發展,加深了金融業與互聯網的融合。互聯網企業借助第三方支付、網路借貸、眾籌融資、網路金融產品銷售等業務迅速進入金融業,互聯網基金開始出現并快速發展。其中,又以貨幣市場基金的成長最為顯眼,而余額寶的出現,加快了這一行業的發展。

三、線上理財與普惠金融

(一)基金理財普及面加大

傳統的貨幣市場基金購買以銀行、第三方理財等代銷渠道為主,投資者主動購買相對較少。而隨著互聯網直銷平臺的建設,作為新型直銷渠道的余額寶上線之后,在操作便利與高收益的作用之下,購買貨幣市場基金的用戶數迅速增加,在余額寶的帶動下,天弘基金的增利寶貨幣基金短短18天,用戶數就已經超越去年國內前10大客戶數最多的貨幣基金的客戶數總和。截至2014年2月,余額寶用戶就已突破8000萬,理財觀念已經在越來越多的人的頭腦中生根發芽。

(二)基金資產規模快速增加

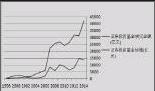

在余額寶出現之前,也就是在2006到2007年間,基金出現了一次快速的增長,證券投資基金的規模從6220.67億增加到了22339.8億元,基金成交額也從2002.65億增加至8620.09.接著2007到2013年,證券投資基金的規模與成交額的發展便進入了緩慢上升的通道之中,且波動較大。但是緊接著在2013年之后,證券投資基金的規模又出現了一次井噴式的快速增長。余額寶作為首次推出的電子平臺,可以在數據之后看見它的影子。

2013年6月30日24時,在支付寶與天弘基金聯合推出余額寶短短18天之后,天弘基金的增利寶貨幣基金資金規模達到66.01億元,2014年2月底,天弘增利寶基金資產規模已突破 5000 億元,占全部貨幣市場基金規模的一半以上。在余額寶快速發展的同時,其他互聯網企業與金融機構也踴躍參與進來,騰訊財付通、百度百發、華夏銀行的理財通、工商銀行的現金寶等類似產品如雨后春筍,紛紛出現,從2013到2015年,貨幣市場基金發行額從8801.44億元增長至45763億,增加了近420%。

(三)余額寶對普惠金融落實的促進

2013年之前,大部分基金最低申購金額為1000元至5000元,投資門檻較高,基金投資者多為資產凈值較高的人群,大部分年輕人由于資金有限,投資基金的熱情并不高。但是余額寶幾乎沒有金額限制,最低一元就能購買,這讓一個數量龐大的人群開始進入了基金理財的領域。余額寶充分利用電子平臺以及服務理念的創新,得到了客戶高度認同,支付寶備付金不斷地流向余額寶。余額寶以及一系列類似產品讓社會進入了全民理財的階段。

在余額寶為代表的互聯網金融產品的支持下,互聯網基金擴大了金融服務的覆蓋面和滲透率,為數量龐大的中小零售客戶提供了更加便捷、高效的現代金融服務,體現了包容性金融的發展思路。越來越多的尋常百姓能夠以“標準化”、“碎片化”的方式獲得原來主要面向高端客戶的理財服務,余額寶的出現和發展符合發展普惠金融的理念。

四、結語

金融服務電子化,創新化的當下,各種電子平臺更是異軍突起,而支付寶只是作為較為典型也是起步較早的一個案例。普惠金融的最終目的既然是惠及所有階層的金融受眾,那么電子平臺的應用和推廣必然是大勢所趨。普惠金融的大環境推動電子平臺的發展,同時電子平臺的發展促使普惠金融格局的具體落成,形成良性閉環。只是安全性,規范化等問題還需要在今后的發展中不斷探討和完善。

參考文獻:

[1]童葉敏.中國電子支付發展進程[J].華南金融電腦,2007,03:2-7.

[2]頓楠.互聯網金融的大數據商業模式創新——基于“余額寶”的分析[J].商業經濟研究,2016,19:169-170.

[3]姚曉霞,吳淼.移動支付助推農村普惠金融建設的非洲經驗借鑒[J].甘肅金融,2015,06:35-37.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21