多層控股結構下合并財務報表的信息披露

2017-03-08 08:29:45鞠睿侯鳳

現代經濟信息 2016年31期

鞠睿++侯鳳

摘要:本文對合并報表的一些理論進行研究、整理的基礎上,根據中國公司合并的一些相關準則進行多層控股下,對企業合并報表的信息披露涉及到的問題進行學習,探究,初步建議推出多層控股關系層次化的合并報表信息披露制度,及異常財務數據的信息披露制度。

關鍵詞:多層控股;合并財務報表;合并報表信息披露

中圖分類號:F275 文獻識別碼:A 文章編號:1001-828X(2016)031-000-01

一、合并理論

1.母公司理論

母公司理論認為,母公司的財務報表進行拓展之后形成企業的合并財務報表,多層控股企業編制合并財務報表,是為了滿足股東權益最大化,同時也為了滿足債權人的信息需求。相反,子公司的股東的權益卻無法得到很好的層護。

該理論主要有以下幾個特點,個別的股東股權,在合并資產負債表中,作為一項負債列示;少數股東本期應享有的所有者權益份額,在合并利潤表中,作為一個費用項目列示;合并過程中產生的商譽,歸屬于合并企業,與子公司的少數股東無關。

2.實體理論

實體理論觀點認為,從經濟的實質出發,合并企業組成的一個集團,是一個獨立的單元,在編制企業的合并報表時,應站在一個集團的高度,以集團為整體,服務于整個集團的股東,這其中包括子公司的小股東。

該理論主要有以下特點,小股東的權益屬于全體的股東的一部分,兩者不可分割;企業集團的收益,應按照股東所享有的股權份額按比例分配。

二、多層控股結構

本文的觀點認為,股權結構有兩種:1.簡單的股權結構,簡單的母子公司之間的單層控股結構;2.復雜的股權結構,除簡單的股權結構以外的結構都是復雜股權結構。本文重點探討研究復雜股權結構下的多層控股企業集團的合并財務報表問題。

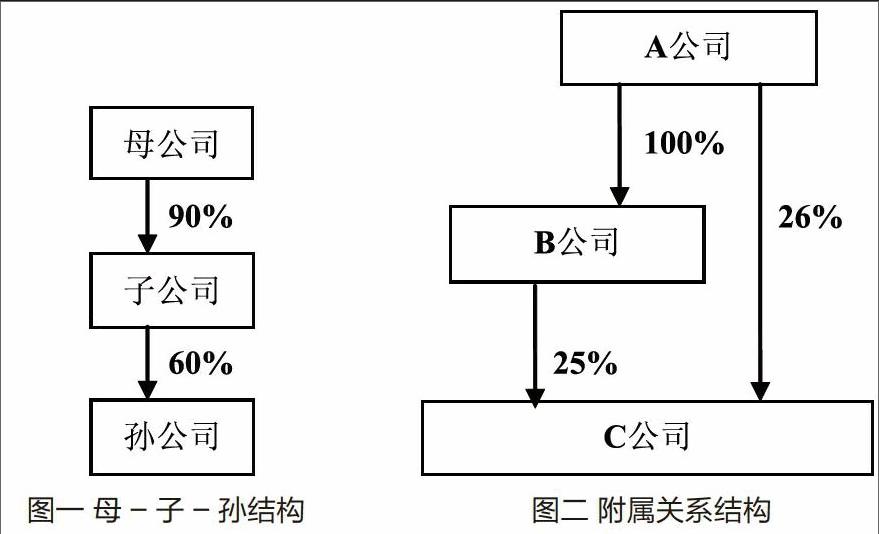

多層控股結構可以分為母公司、子公司、孫公司的股權結構(下圖一)和附屬關系結構(下圖二)這兩種形式。對于母公司而言,這兩種結構,母公司通過直接、間接持股,都達到對孫公司的控制。

圖一 母-子-孫結構 圖二 附屬關系結構

三、多層控股下合并財務報表存在的問題

1.合并財務報表的信息披露問題

對于一個多層控股的企業集團而言,其持股關系錯綜復雜,如果該企業集團在年度財務報表中詳細披露該錯綜復雜的持股關系,債權人,債務人,政府機構甚至是廣大的中小股東很難了解母公司對于子公司、孫公司的實際控制力的大小,也就無法準確分析判斷財務報表數據的真實性,進而無法做有有效的投資預測。我國新頒布的企業合并財務報表中規定合并企業需要在合并財務報表附注中,披露母體公司通過子公司擁有對被投資單位不足半數表決權但擁有其控制權的原因說明。事實情況遠遠比理論要復雜得多,僅此一條要求,遠遠不能滿足報表使用者的需求,需要政策制定和頒布部門進一步的探討與研究。

2.合并財務報表業務關聯度不高

從企業發展的歷程來看,企業從最初的逐步發展壯大,到上下游的縱向發展,再到與自身主營業務相關的附屬產業的橫向發展,但隨著經濟的發展,越來越多的企業從縱向發展、橫向發展到混合發展,跨度非常大,例如海航集團,剛開始以海南航空股份有限公司為主營業務,隨著產業的擴大,慢慢涉足投資,酒店,租賃等業務,以母公司為主體編制企業合并財務報表時,所有行業版塊的財務報表信息會在統一的合并財務報表中顯示,這會導致會計報表的信息披露的關聯度不高,信息質量下降,進行影響報表信息使用者做出合理的判斷、正確的決策。

四、多層控股下合并報表的改進意見

1.深化信息披露制度

由于多層控股關系下,母公司與子公司、孫公司因為錯綜復雜的關系,報表信息使用無法準確了解這之間的關系,建議企業在編制合并財務報表時,在不涉及商業秘密的前提下,盡可能的對母公司-子公司-孫公司進行一個詳細的股權信息披露,披露的信息大概包括如下,多層控股中,各公司之間的持股比例,控股層級,控股的起始時間等,這樣方便報表信息使用者對該企業集團有更深入一層的了解,進而幫助他們做出相對較為準備的投資決策。

2.提高合并財務報表的信息關聯性

該建議是針對那些混合多元化的企業集團來說的,由于該企業集團業務板塊跨度大,業務之間的關聯性不高,會導致合并企業財務報表的信息質量下降,這會對報表信息使用者帶來一定的影響,所以就要求混合多元企業集團在編制年度合并財務報表時,在合并財務報表中增添財務報表分部,分別為母公司分部、子公司分部、孫公司分部,對每個分部的財務報表數據進行一個單獨列示,并在財務報表附注進行一個詳細的信息披露,以便于報表信息使用者在相對充分了解該企業集團之間的多層控股關系的前提下,對合并財務報表數據有一個過濾,篩選,在研究合并財務報表數據的基礎上,做出有利于自身的有效的投資決策。

參考文獻:

[1]黃智剛.對新準則下合并會計報表的合并范圍的思考[J].科技信息,2008(3):301-302.

[2]何曉華,馬玉珍.多層控股關系下合并財務報表的改進設想[J].會計之友,2009(2):46-47.

[3]柴俊杰.復雜股權結構下的合并報表問題研究[D].蘭州商學院碩士論文,2009.