中國航運企業景氣狀況分析與預測

2017-03-12 16:37:42

水運管理 2017年1期

(2016年第四季度)

1 航運企業運營狀況普遍好轉

受我國供給側結構性改革和航運企業持續破產重組的影響,全球海運市場出現階段性復蘇,我國航運企業的財務狀況普遍轉好。2016年第四季度,中國航運業景氣指數為106.45點,系近兩年來首次升至景氣區(見圖1);中國航運業信心指數為95.32點,雖仍處于微弱不景氣區間,但系近兩年來最高點。

1.1 船舶運輸企業財務指標全面復蘇

本期,船舶運輸企業景氣指數為115.94點,時隔2年后回歸至景氣區間(見圖2),其中:大型船舶運輸企業景氣度好轉幅度最大,景氣指數達到123.53點;而小型船舶運輸企業景氣度依舊處于不景氣區間,船舶運輸企業信心指數為95.91點,處于微弱不景氣區間。受運力調控力度加大及運價較快大幅上漲的影響,本期船舶運輸企業的財務指標大幅好轉,盈利狀況和流動資金景氣指數都躍入較為景氣區間,貸款負債率也不斷下降,船舶運輸企業的總體財務狀況得到較好改善。

1.1.1 干散貨運輸企業景氣指數觸底反彈

本期,干散貨運輸企業景氣指數為106.22點,自2013年年底以來首次回升至景氣區間;干散貨運輸企業信心指數為81.56點,雖然仍處于不景氣區間,但較上季度大幅度上漲67.54點。

1.1.2 班輪企業景氣指數創歷史新高

本期,集裝箱運輸企業景氣指數為133.67點,大幅上升至較為景氣區間;集裝箱運輸企業的信心指數為116.25點,較上一季度漲32.50點,回升至景氣區間。

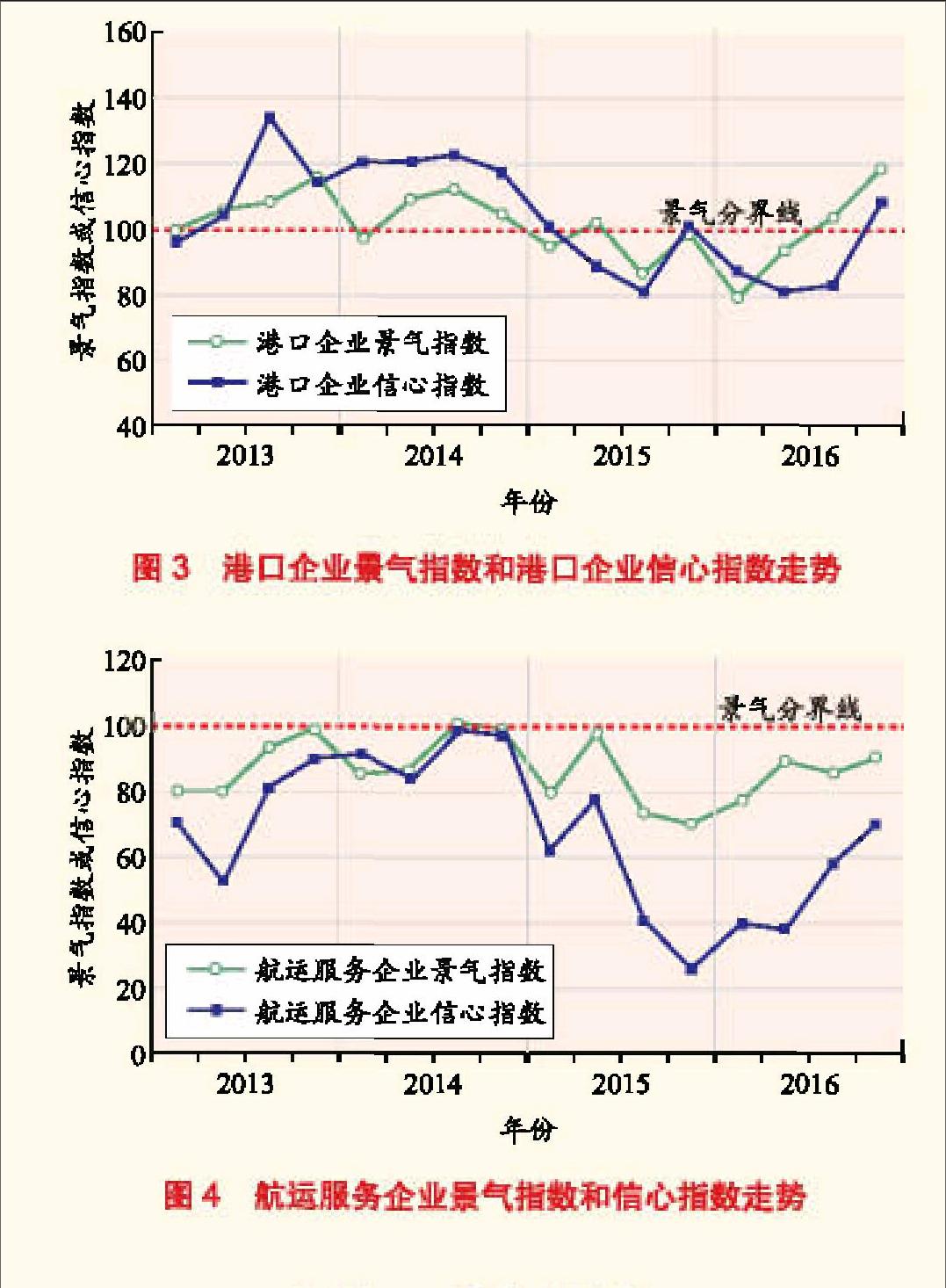

1.2 港口企業經營穩中有進

受我國經濟增速逐步企穩的影響,我國港口企業繼續穩步發展。本期,港口企業經營狀況保持穩定,中國港口企業景氣指數為109.68點,保持在微景氣區間(見圖3);港口企業家對行業總體運行狀況抱有樂觀態度,港口企業信心指數為119.64點,上升至相對景氣區間。在各項經營指標方面,港口吞吐量與泊位利用率繼續保持向好態勢,企業盈利狀況繼續改善,港口企業勞動力需求持續增加,企業融資難度繼續降低,資產負債不斷下降,我國港口企業總體經營狀況維持良好態勢。

1.3 航運服務企業經營狀況繼續惡化

本期,航運服務企業景氣指數為90.57點,處于微弱不景氣區間(見圖4);航運服務企業信心指數為70.21點,仍處于較為不景氣區間。盡管船舶企業、港口企業的經營狀況都出現好轉,但是航運服務企業的經營狀況依舊不容樂觀,唯有流動資金保持相對充裕,其余各項指標均處于景氣分界線之下,其中,企業業務量、業務預定量等繼續下滑,業務收費價格也未見回升。貨款拖欠增加,企業盈利狀況、融資狀況、勞動力需求等仍顯不足。

2 2017年第一季度預測

預計2017年第一季度我國航運企業景氣狀況將比2016年第四季度略有下降。中國航運景氣調查報告(以下簡稱“調查”)預計:2017年第一季度中國航運景氣指數為99.37點,中國航運信心指數為90.96點,均處于景氣分界線之下;中國港口企業景氣指數和航運服務企業景氣指數也都將處于不景氣區間,但船舶運輸企業景氣指數將繼續保持在景氣區間。

2.1 船舶企業經營狀況有望繼續向好

調查預計:2017年第一季度船舶運輸企業景氣指數為104.11點,仍處于景氣區間;船舶運輸企業信心指數為76.03點,較本季度下跌19.88點,降至較為不景氣區間。雖然船舶企業總體經營狀況依舊向好,但是企業家對2017年第一季度形勢較為擔憂,預計干散貨海運企業經營業績下滑較為嚴重,預計干散貨運輸企業景氣指數為79.93點,較本季度下降26.29點,跌入較為不景氣區間;集裝箱運輸企業景氣指數有望保持在景氣區間,預計集裝箱運輸企業景氣指數值為107.50點,仍保持在景氣線之上。雖然運輸價格將有所松動,營運成本將出現上漲,但因受益于艙位利用率的繼續提升,企業盈利、流動資金、貸款負債等經營指標仍將保持較好狀況,企業總體經營情況仍將持續向好。

2.2 港口企業將面臨挑戰

調查預計:受中國春節等因素影響,2017年第一季度中國港口企業景氣指數為97.07點,跌至微弱不景氣區間;中國港口信心指數為116.79點,仍然保持在相對景氣區間;企業盈利景氣指數將跌至83.93點,處于相對不景氣區間;流動資金、企業融資及資產負債等財務指標依舊保持在良好狀況。

2.3 航運服務企業經營狀況惡化趨勢放緩

調查預計:2017年第一季度航運服務企業景氣指數為95.33點,較上季度上漲4.77點,依然處于微弱不景氣區間;航運服務企業信心指數為85.05點,仍保持在相對景氣區間;雖然業務量、業務預定量都在繼續下滑,但是企業的流動資金依然保持充裕,航運服務企業經營惡化趨勢有所放緩。

3 市場焦點

3.1 約半數企業家認為2017年運價將上漲10%~20%

海運運價在2016年屢創新低,航運企業破產、重組不斷,海運行業競爭格局快速變化使2017年的航運市場走勢充滿變數。調查預計,2.74%企業認為運價將大幅上漲50%以上,市場逐步進入快速復蘇通道;17.81%的企業認為運價總體上漲20%~50%,旺季過后運價將再次下跌;45.21%的企業認為運價上漲10%~20%,市場將進入穩步復蘇通道;20.55%的企業認為運價漲幅在10%以內,市場復蘇存在較大變數,很難判斷未來市場走勢;13.69%的企業認為運價將會下跌。

3.2 海運行業規模經濟的新空間

自古以來,海運行業就是以規模經濟為導向的,它通過船舶大型化、泊位深水化與行業集中化的方式不斷拓展;但是,由于船舶大型化、企業聯盟化的發展,造成了當前航運市場供需嚴重失衡的情況,海運市場進入了歷史上少有的長期低迷期。在此背景下,對未來海運行業規模經濟的空間和海運生產運營模式有4種觀點:

一是大數據支撐下的系統效能提升。在航運市場供不應求的大環境下,單純靠吸引貨源來提高船舶大型化的規模經濟,不僅不會達到企業的期望利潤,還會為爭取貨源而降低運價導致企業虧損。利用大數據等現代化管理手段完善船舶大型化配套支持體系,可以提高攬貨和運輸效率,降低船舶在港時間和營運成本,有效地進行全程資源整合和控制:規模帶來成本下降。

二是全球航線的合理搭配。東西航線就是全球最繁忙的海上運輸線,近年來大量運力的投入使東西航線運力接近飽和。隨著巴西等南美國家的經濟復蘇,生活必需品需求增加,南北航線具有巨大的發展潛力。應合理搭配航線,提高東西與南北、干線與支線之間的相互轉運能力,提高全球市場覆蓋面。

三是向多式聯運延伸發展。在我國,多式聯運主要是海公聯運,而具有強大運力的海鐵聯運并不發達。據不完全統計,我國海鐵聯運不足多式聯運總量的5%,未實現鐵路銜接的港口占90%以上。多式聯運能提供門到門運輸,能更好的滿足客戶的需求,但這方面的規模經濟還未挖掘出來。

四是新技術支撐下的航運變革可期。航運企業當前生產模式都是以追求規模經濟為目的設計的,而這種模式也是造成當前運力嚴重過剩的重要原因。當前,航運規模經濟已經走到極限,以大數據、大平臺、智能生產等技術支撐的航運生產經營變革將會出現。

(上海國際航運研究中心中國航運景氣指數編制室主任、國內航運研究室主任 周德全)

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

艦船科學技術(2022年14期)2022-09-22 03:07:40

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

船舶(2021年4期)2021-09-07 17:32:22

云南畫報(2020年9期)2020-10-27 02:03:26

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

當代工人(2019年20期)2019-12-13 08:26:11