資本市場秩序重構(gòu)

2017-03-15 17:43:22姜懿翀

中國民商 2017年3期

姜懿翀

立春過后,萬物復(fù)蘇。

監(jiān)管層出臺的一系列政策和對外發(fā)出的信號均顯示,中國資本市場正在加速進行著秩序重構(gòu)和生態(tài)改善。而在這場牽涉紛繁蕪雜利益方的改革中,困擾投資者的諸多痼疾,能否有效解決成為人們關(guān)注的焦點。

在全球政經(jīng)博弈加劇和國內(nèi)實體經(jīng)濟轉(zhuǎn)型升級的大背景下,決策層和監(jiān)管層顯然對于2017年的資本市場賦予了更多的期待和重任:在堅守不發(fā)生系統(tǒng)風(fēng)險的前提下,資本市場必須充分發(fā)揮“服務(wù)實體經(jīng)濟、助力供給側(cè)結(jié)構(gòu)性改革”的功能,這是當下最為重要的任務(wù)。

2月26日,證監(jiān)會主席劉士余和3位副主席李超、方星海、趙爭平,集體亮相國新辦新聞發(fā)布會,回應(yīng)市場關(guān)切,這在證監(jiān)會歷史上并不多見。在這場發(fā)布會上,劉士余拋出“項鏈論”、“羽毛論”等來闡述資本市場監(jiān)管的必要性和投資者保護的重要性,并顛覆了以往證監(jiān)會暫停IPO的潛規(guī)則,清晰地發(fā)出了要用市場化、法治化、國際化解決資本市場長期遺留下來的痼疾的信號。我們希望,在監(jiān)管層著力改革和真抓實干之下,中國資本市場的生態(tài)能夠煥然一新。

劍指“牛鬼蛇神”

在我們的印象中,監(jiān)管層在對外表達態(tài)度時,一般都用的是比較官方的話語,普通老百姓可能不太容易讀出其中暗含的政策導(dǎo)向。此任證監(jiān)會主席劉士余卻一改常態(tài),頻頻用形象而嚴厲的語言對外發(fā)聲,政策指向性非常鮮明。

去年12月3日,在中國證券投資基金業(yè)協(xié)會第二屆會員代表大會上的致辭中,劉士余情緒激動地痛批“野蠻收購”。他表示,你用來路不當?shù)腻X從事杠桿收購,行為上從門口的陌生人變成野蠻人,最后變成行業(yè)的強盜,這是不可以的。這是在挑戰(zhàn)國家金融法律法規(guī)的底線,也是挑戰(zhàn)職業(yè)操守的底線。

劉士余對監(jiān)管和資產(chǎn)管理人同時提出了要求。他強調(diào),”堅守監(jiān)管本位,加快形成職權(quán)清晰、分工合理、標準統(tǒng)一的業(yè)務(wù)監(jiān)管體系,全面加強監(jiān)管,堅決查處觸碰底線的行為,及時清除害群之馬,強化扶優(yōu)限劣導(dǎo)向,為行業(yè)管理創(chuàng)造良好的秩序”,“希望資產(chǎn)管理人,不當奢淫無度的土豪、不做興風(fēng)作浪的妖精、不做坑民害民的害人精”。

雖然沒有指明道姓,但指向性卻非常的清楚,效果也是立竿見影。此后,保監(jiān)會迅速以關(guān)停、自查等方式處罰了幾家在“舉牌”上市公司過程中“不老實”的險資巨頭,并在其后出臺了關(guān)于約束、規(guī)范險資激進舉牌行為的制度。以寶能、恒大等代表的險資迅速收斂了行為,萬科、格力等被險資影響到運營穩(wěn)定的中國優(yōu)秀企業(yè),出現(xiàn)了峰回路轉(zhuǎn)。

今年1月3日,劉士余到證監(jiān)會稽查局、稽查總隊進行工作調(diào)研。在座談會中,他指出,要嚴厲打擊證券期貨違法犯罪活動,嚴懲挑戰(zhàn)法律底線的資本大鱷,逮鼠打狼,敢于亮劍,依法維護資本市場運行秩序。要把稽查隊伍打造成為中國資本市場的“守護神”,成為保護投資者合法權(quán)益的“神盾”。

2月10日,劉士余在全國證券期貨監(jiān)管工作會議上的講話強調(diào),資本市場地鼠多、黃鼠狼多、大鱷也不少。資本市場要凈化,敢于亮劍、善于亮劍,不允許任何人呼風(fēng)喚雨,興風(fēng)作浪。資本市場不允許大鱷呼風(fēng)喚雨,對散戶扒皮吸血,要有計劃地把一批資本大鱷逮回來。

在擔(dān)任中國證監(jiān)會主席一年以來,劉士余頻頻用形象的語言,向外界清晰地傳遞出了監(jiān)管層著力整頓市場秩序、凈化股市生態(tài)的決心。尤其是對各種在資本市場中興風(fēng)作浪的“妖精”、“地鼠”、“黃鼠狼”、“大鱷”等牛鬼蛇神,監(jiān)管層絕不會心慈手軟。

重典治亂從嚴監(jiān)管

治亂當用重典、沉珂宜用猛藥。2015年股災(zāi)之后,尤其是去年以來,為了刮毒療傷,監(jiān)管層對于“妖精”、“地鼠”、“黃鼠狼”、“大鱷”等各式牛鬼蛇神的違法犯罪的稽查執(zhí)法手段日趨多樣、打擊力度日趨加大。輿論和業(yè)內(nèi)一直認為,中國資本市場進入了“嚴監(jiān)管時代”。

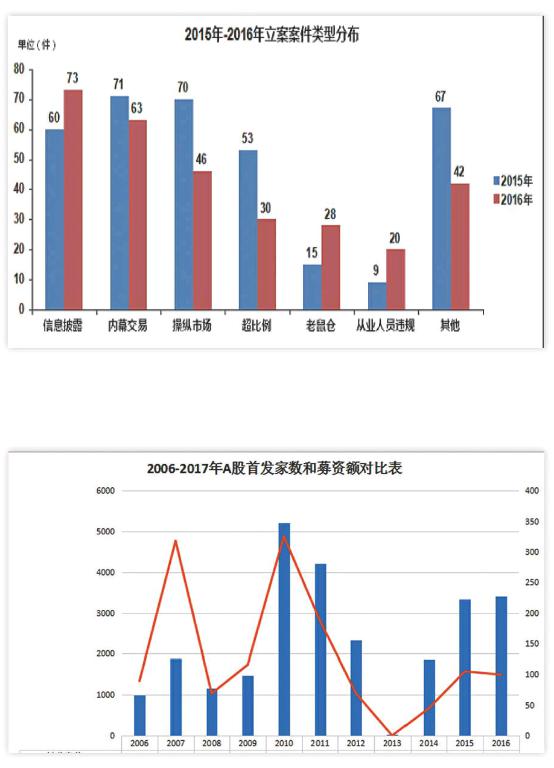

按照依法監(jiān)管、從嚴監(jiān)管、全面監(jiān)管的要求,監(jiān)管部門加大了整頓資本市場秩序力度,保持“零容忍”態(tài)度,嚴厲打擊欺詐發(fā)行、違規(guī)信息披露、操縱市場、內(nèi)幕交易等證券市場違法違規(guī)行為,維護公開、公平、公正的市場秩序,保護投資者特別是中小投資者合法權(quán)益。

數(shù)據(jù)最有說服力。統(tǒng)計顯示,2016年,證監(jiān)會共對183起案件做出處罰,做出行政處罰決定書218份,較去年增長21%,罰沒款共計42.83億元,較2015年增長288%,對38人實施市場禁入,較2015年增長81%。行政處罰決定數(shù)量、罰沒款金額均創(chuàng)歷史新高,市場禁入人數(shù)也達到歷史峰值。55起案件移送公安機關(guān)追究刑事責(zé)任,公安機關(guān)已對其中45起立案偵查,移送成案率創(chuàng)歷史新高。

其中最具有代表性和影響的案件是,2015年11月1日,有“私募一哥”之稱的徐翔在寧波杭州灣大橋被警方抓捕。2016年12月5日,徐翔案在青島中院開庭。今年1月23日,青島中院宣判:被告人徐翔、王巍、竺勇犯操縱證券市場罪,分別被判處有期徒刑五年六個月、有期徒刑三年、有期徒刑二年緩刑三年,同時分別被判處110億元、10億元和5000萬元罰金。

在打擊欺詐發(fā)行及虛假披露方面:2016年7月8日,欣泰電氣收到證監(jiān)會的《行政處罰決定書》和《市場禁入決定書》,成為中國證券市場第一家因欺詐發(fā)行被退市的上市公司;2016年5月11日,*ST博元正式告別A股,成為自2014年11月16日退市新規(guī)實施后首家啟動退市機制的公司,也是A股首家因重大信息披露違法而被退市的公司,打破了A股“不死鳥”的神話。

據(jù)證監(jiān)會披露,除信息披露違法、內(nèi)幕交易、操縱市場等傳統(tǒng)案件外,還顯著加強了對中介機構(gòu)未勤勉盡責(zé)、編造傳播虛假信息等違法行為的處罰追責(zé)力度,全面深入推進私募基金行業(yè)和股轉(zhuǎn)系統(tǒng)領(lǐng)域的執(zhí)法。

在被查處的名單中,興業(yè)證券、信達證券、中德證券、中投證券、北京興華會計師事務(wù)所、開元資產(chǎn)評估有限公司等多家機構(gòu)因在保薦、承銷、財務(wù)顧問、審計、資產(chǎn)評估等業(yè)務(wù)中未勤勉盡責(zé)依法受到相應(yīng)處罰;恒生網(wǎng)絡(luò)、同花順公司、銘創(chuàng)公司因違法進行產(chǎn)外配資,廣發(fā)證券、海通證券、華泰證券、方正證券因未按規(guī)定對客戶身份信息進行審查了解而分別處以罰款。

這些針對資本市場的“痼疾”,嚴厲執(zhí)法而產(chǎn)生的具有標志性的事件,毫無疑問,對在資本市場興風(fēng)作浪的牛鬼蛇神,以及上市融資的首發(fā)申請企業(yè)和相關(guān)中介機構(gòu),都產(chǎn)生了強烈的警示。

構(gòu)筑“天羅地網(wǎng)”

針對案件的復(fù)雜性和涉案主體的更加多樣化,監(jiān)管部門通過采取多項措施,強化體制機制建設(shè),構(gòu)筑了打擊資本市場違法犯罪的“天羅地網(wǎng)”。

據(jù)證監(jiān)會介紹,為了提升線索發(fā)現(xiàn)及處理的效率,2016年證監(jiān)會稽查執(zhí)法采用了大數(shù)據(jù)、云計算等互聯(lián)網(wǎng)技術(shù)手段,依托中央監(jiān)控系統(tǒng)大數(shù)據(jù)平臺,狠抓線索源頭、拓展線索來源,提升了線索發(fā)現(xiàn)分析工作的力度、廣度和深度,同時用精確制導(dǎo)的線索引領(lǐng)調(diào)查、服務(wù)調(diào)查,讓證券期貨違法違規(guī)者無處遁形。

大數(shù)據(jù)、云計算等科技手段的加持,大幅提升了線索的質(zhì)量和處理的工作質(zhì)量。數(shù)據(jù)顯示,2016年,證監(jiān)會系統(tǒng)受理的有效線索603件中,啟動調(diào)查率達到91%,較去年同期增長18個百分點,創(chuàng)歷史新高。

值得一提的是,2016年證監(jiān)會加強了與人民銀行、網(wǎng)信辦、國稅總局、審計署等單位的協(xié)作,優(yōu)化線索通報、信息共享、執(zhí)法協(xié)作等全方位合作;加強行政執(zhí)法與刑事司法的銜接,形成重點打擊、優(yōu)勢互補、緊密聯(lián)動的執(zhí)法新格局。

比如,針對2016年移送公安機關(guān)的“老鼠倉”案件占比較高的狀況,證監(jiān)會與公安部聯(lián)合部署開展“老鼠倉”專項執(zhí)法行動,有力遏制了“老鼠倉”案件多發(fā)高發(fā)的態(tài)勢。

以專項執(zhí)法行動為抓手,進行精準發(fā)力。通過批次部署、類案推進,嚴厲打擊IPO欺詐發(fā)行及信息披露違法、中介機構(gòu)不勤勉盡責(zé)、操縱市場等典型違法違規(guī)行為,共計涉及30起案件。截至2016年底,欣泰電氣審計機構(gòu)北京興華會計師事務(wù)所執(zhí)業(yè)違法案件已做出行政處罰,另有8起案件已進入行政審理程序,15起案件已取得實質(zhì)性進展,6起案件處于立案調(diào)查階段。

證監(jiān)會表示,針對已查實的部分涉案公司財務(wù)造假、不實披露、未及時披露行為,將繼續(xù)對相關(guān)中介機構(gòu)執(zhí)業(yè)行為開展全面核查,發(fā)現(xiàn)違法違規(guī)的,堅決立案查處。

對于2017年的證券稽查執(zhí)法,證監(jiān)會相關(guān)部門負責(zé)人表示,將密切關(guān)注“中介機構(gòu)‘看門人獨立性缺失,違法行為向其他環(huán)節(jié)滲透”、“在私募基金發(fā)展、跨市場聯(lián)動增強、金融業(yè)務(wù)綜合化經(jīng)營、技術(shù)革新力度加大的進程中,可能釀成的傳染性、外溢性強的系統(tǒng)性風(fēng)險,以及可能繼續(xù)上升的違法活動”、“‘上市公司+PE聯(lián)合發(fā)起的并購基金,夾雜其中的利益輸送、市值操縱等多種違法行為”、“跨境違法違規(guī)行為增多”等四大趨勢。

多部門的相互聯(lián)動已成為常態(tài)。2017年1月9日,證監(jiān)會牽頭召開第三次部際聯(lián)席會議,研究討論了進一步規(guī)范地方交易場所的政策措施,對下一階段開展交易場所清理整頓“回頭看”活動做出動員和部署。

就在《中國民商》記者截稿的幾天之前,2月17日,深圳多家大宗商品交易平臺因涉嫌詐騙罪,遭當?shù)鼐酵粨粽{(diào)查。被查公司對外均宣稱主營貴金屬和原油現(xiàn)貨交易,但實際多為期貨交易,公然“掛羊頭賣狗肉”。

最高人民檢察院日前透露,2017年把防范金融風(fēng)險放在更加重要位置,將加大對證券期貨領(lǐng)域新型犯罪打擊力度,依法懲治操縱市場、內(nèi)幕交易、虛假披露等犯罪;積極參與互聯(lián)網(wǎng)金融風(fēng)險專項整治,維護金融管理秩序。

保監(jiān)會近日發(fā)布《關(guān)于進一步加強保險資金股票投資監(jiān)管有關(guān)事項的通知》,旨在加強對保險機構(gòu)與非保險一致行動人重大股票投資行為的監(jiān)管,防范個別公司的激進投資行為和集中度風(fēng)險,維護保險資產(chǎn)安全和金融市場穩(wěn)定健康發(fā)展。

2月22日,中國保監(jiān)會主席項俊波在國務(wù)院新聞辦舉行的發(fā)布會上強調(diào),2017年,保險監(jiān)管將堅持“嚴”字當頭,全方位嚴格監(jiān)管、防控風(fēng)險、嚴厲打擊違規(guī)行為、嚴肅追究責(zé)任,筑牢風(fēng)險防控體系、確保把風(fēng)險消滅在萌芽狀態(tài)。要進一步強化資金運用監(jiān)管,加強股權(quán)股票投資監(jiān)管,提高境外投資能力標準,嚴厲打擊保險資金短期炒作、惡意進入上市公司管理等行為。

相信在多個部門的合力監(jiān)管之下,對資本市場的違法犯罪將真正地起到威懾和遏制的作用。

扎緊制度“籬笆”

針對資本市場中的亂象,以及面臨的風(fēng)險,除了出重拳嚴厲打擊之外,監(jiān)管層還及時從制度層面進行了完善。

2016年年初熔斷機制運行僅4天之后,由于市場心理上的不成熟、制度上的瑕疵,一個初衷極好的政策卻念成了歪經(jīng)。針對市場連續(xù)千股跌停的慘狀,1月7日晚,3家交易所發(fā)布通知自1月8日起暫停實施指數(shù)熔斷。

為了從源頭降低杠桿的風(fēng)險,2016年4月8日,中國證監(jiān)會就修訂《證券公司風(fēng)險控制指標管理辦法》及其配套規(guī)則公開征求意見。5月31日,證監(jiān)會發(fā)布《證券投資基金管理公司子公司管理規(guī)定》和《基金管理公司特定客戶資產(chǎn)管理子公司風(fēng)險控制指標指引》,對基金公司子公司提高資本約束、加強風(fēng)險控制,嚴格通道業(yè)務(wù)。

2016年6月17日,中國證監(jiān)會發(fā)布被稱為“史上最嚴借殼標準”的新版《上市公司重大資產(chǎn)重組辦法(征求意見稿)》,修訂稿完善了重組上市事前準入條件,從源頭上規(guī)范重組上市行為,對構(gòu)成借殼上市的資本運作的監(jiān)管明顯趨嚴。

針對2016年上半年市場中瘋狂的炒殼行為,6月27日,證監(jiān)會就《上市公司重大資產(chǎn)重組管理辦法》征求意見,抑制投機炒殼,取消重組上市配套融資。

2016年7月14日,中國證監(jiān)會公布《證券期貨經(jīng)營機構(gòu)私募資產(chǎn)管理業(yè)務(wù)運作管理暫行規(guī)定》,將風(fēng)險較高的股票類、混合類產(chǎn)品杠桿倍數(shù)上限由10倍下調(diào)至1倍等,該文件被視為資管業(yè)新“八條底線”。

2016年10月28日,中國證監(jiān)會通報,證監(jiān)會對《期貨公司風(fēng)險監(jiān)管指標管理辦法》進行了修訂,提高最低凈資本要求至3000萬元,加強結(jié)算風(fēng)險防范。

為了切實保護投資者合法權(quán)益,2016年12月12日,證監(jiān)會發(fā)布了《證券期貨投資者適當性管理辦法》,自2017年7月1日起施行,同時發(fā)布《關(guān)于實施<證券期貨投資者適當性管理辦法>的規(guī)定》,自發(fā)布之日起施行。

一系列管理辦法的出臺和對原有規(guī)定的適時修訂,將從制度層面為中國資本市場的進一步規(guī)范打下堅實的基礎(chǔ)。

化解IPO“堰塞湖”

如果說從制度建設(shè)和監(jiān)管執(zhí)法層面,加大對市場亂象的治理和風(fēng)險的防控,是重構(gòu)市場秩序和生態(tài)建設(shè)的必選項,那么,如何讓資本市場回歸初衷,更好地服務(wù)于實體經(jīng)濟和國家戰(zhàn)略,則是對監(jiān)管層的另一個重大考驗。

為此,監(jiān)管層從“疏”、“堵”兩個層面著手,一方面,對IPO的制度進行創(chuàng)新,推動新股發(fā)行常態(tài)化,擴大直接融資規(guī)模,化解IPO的“堰塞湖”;另一方面,規(guī)范上市公司再融資行為,禁止募集資金用于類金融業(yè)務(wù),限制募集資金用于償還銀行貸款和補充流動資金,對上市公司忽悠式融資、跟風(fēng)式融資嚴格監(jiān)管。

我們知道,長期以來,IPO之于中國資本市場,是一個讓二級市場投資者緊張兮兮、讓監(jiān)管層比較難以拿捏的老大難問題。隨著股市牛熊的轉(zhuǎn)換,在中小投資者與IPO生態(tài)鏈相關(guān)主體和利益群體的博弈中,中國股市從1994年7月21日首次暫停IPO至今,共經(jīng)歷了9輪的“暫停-重啟”的輪回。

總體來看,IPO重啟對于A股的影響偏于負面,但影響有限;IPO暫停則偏于正面。歷史上9次暫停中,市場大多迎來較大幅度上漲,僅有1995年7月、2001年7月和2004年8月略有下跌,下跌幅度為15%以內(nèi),而其余幾次暫停期間最大上漲幅度大多超過50%。IPO重啟或暫停前后,市場大多延續(xù)變更之前的趨勢。可以說,IPO不是市場的拐點標志,但卻是歷次市場上漲或下跌的加速器。

不過,值得關(guān)注的是,IPO的暫停常常是在股市大幅調(diào)整的背景下進行的,為了解決市場中的問題,監(jiān)管層會推進新一輪新股發(fā)行制度的改革。如果改革的力度比較大的話,往往會出現(xiàn)一輪波瀾壯闊的牛市。比如,2005年5月25日-2006年6月2日期間,正是股權(quán)分置改革的時段,隨著改革的逐漸推進,上證綜指從2005年6月6日的最低點998.22開始,一路飆升至2007年10月日的6124.04。

最近的一次IPO重啟是在2015年6月股災(zāi)發(fā)生僅僅4個多月后,于2015年11月6日宣布的。同樣,此次迅速重啟的IPO則是實施了新的發(fā)行制度改革。根據(jù)證監(jiān)會公布的《關(guān)于修改〈證券發(fā)行與承銷管理辦法〉的決定》,從2016年1月1日起,最大的變化是打新不需要提前打款凍結(jié)資金,而是在中簽后才進行繳款,小盤股將直接定價發(fā)行。

新股申購新規(guī)實施后的效果是值得稱贊的。通過一年多的實踐,此前新股發(fā)行時凍結(jié)萬億元打新資金的情況早已不復(fù)存在,這有效減輕了市場的資金壓力,避免新股發(fā)行“抽血效應(yīng)”造成的二級市場周期性的大幅波動。

更為重要的是,從當前新股每天1-2只,甚至3只的發(fā)行節(jié)奏來看,并沒有對市場造成太大的負面影響,這對于解決中國資本市場IPO的“堰塞湖”無疑至關(guān)重要。因此,綜合來看,此次IPO打新新規(guī)的改革可以說是非常成功的。

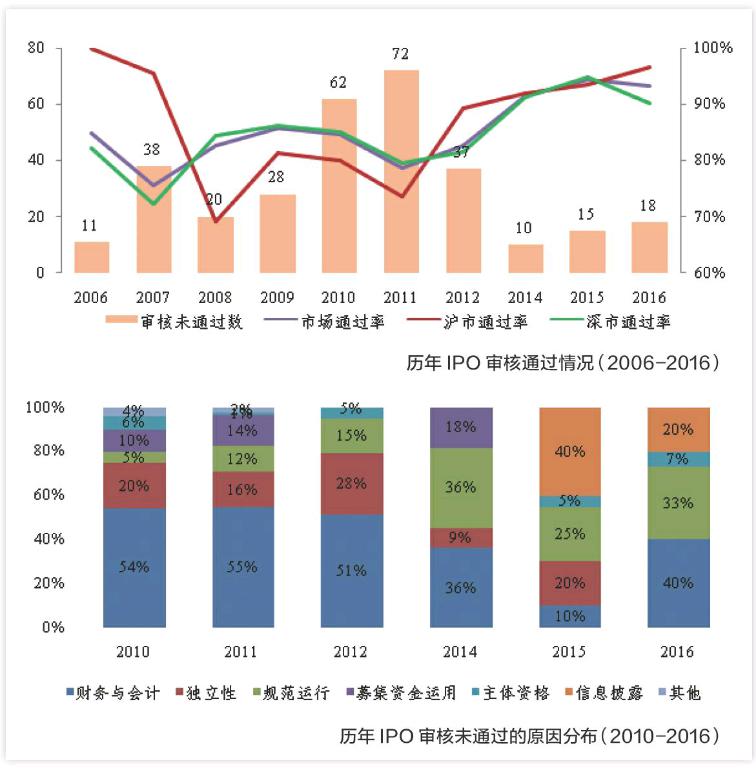

統(tǒng)計數(shù)據(jù)顯示,從2016年2月20日至2017年2月20日,A股共有297只新股上市。2016年,全年IPO、再融資(現(xiàn)金部分)合計融資1.33萬億元,同比增長59%,新股發(fā)行數(shù)量達到245只,IPO家數(shù)和融資額創(chuàng)近5年來新高,再融資規(guī)模創(chuàng)歷史新高。其中新股發(fā)行數(shù)量在A股歷史上排第三,僅次于2010年的347只和2011年的277只。

如此多的數(shù)量,雖然不到1600億元的募集資金在歷史上未擠進前三,但是對于實體經(jīng)濟的支持是顯而易見的。據(jù)統(tǒng)計,2016年核準發(fā)行上市的企業(yè)中,有162家為中小企業(yè),其中多數(shù)為符合戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展方向的企業(yè)。

2月10日,證監(jiān)會主席劉士余在2017年證券期貨監(jiān)管工作會議上強調(diào),股指穩(wěn)定和融資力度不能對立,沒有IPO數(shù)量的提升,資本市場一些丑惡現(xiàn)象難以從根本上解決,數(shù)量上了,殼的價格不就下來了嗎,還炒殼嗎?2017年,資本市場服務(wù)國家戰(zhàn)略的力度要提升、要進。他表示,保證質(zhì)量好的公司能夠及時上市,用2-3年的時間解決IPO“堰塞湖”。

按照劉士余在講話中所傳遞出的信號,IPO審批提速、常態(tài)化趨勢將勢不可擋。2017年1月,盡管有春節(jié)假期的影響,證監(jiān)會發(fā)審委仍審核表決了48家公司的IPO申請;同時,證監(jiān)會還核準下發(fā)了34家公司的IPO批文。

有分析人士預(yù)測,除非A股市場再次出現(xiàn)極端情況,2017年證監(jiān)會發(fā)審委審核表決IPO申請家數(shù)將超過500家,IPO公司將超過400家,均會超過歷史峰值。這對化解IPO“堰塞湖”、緩解中小企業(yè)融資難具有關(guān)鍵的意義。或許只要一年多的時間,排隊上市的企業(yè)就能全部發(fā)行完畢。如此,到時候?qū)崿F(xiàn)隨報隨發(fā)的具有中國特色的審核注冊制也就毫無阻力了。

雖然IPO放行加快了速度,但是證監(jiān)會對IPO公司的質(zhì)量卻沒有絲毫的放松。2016年全年IPO被否企業(yè)為18家,其中12月份否決了5家。此外,有50家企業(yè)在IPO排隊過程中被中止審查,78家企業(yè)被終止審查。2017年的第一個月,共有7家公司IPO被否,數(shù)量與去年上半年持平。被否率的提升,說明新股審核或可能會進一步趨嚴。

封堵天量再融資

隨著IPO的提速,市場開始擔(dān)憂源源不斷地抽資會影響到股指的穩(wěn)定。不過,監(jiān)管層及時采取了相應(yīng)的措施。其中影響最為深遠的當屬對再融資和并購的政策收緊,從中可以深刻地感受到管理層對市場聲音的重視和呵護市場之心。

2月17日,證監(jiān)會對《上市公司非公開發(fā)行股票實施細則》進行修訂,同時發(fā)布了《發(fā)行監(jiān)管問答——關(guān)于引導(dǎo)規(guī)范上市公司融資行為的監(jiān)管要求》,旨在抑制目前市場存在的過度融資、募集資金脫實向虛等現(xiàn)象。

這次條文主要從四個方面進行了修改:一是明確定價基準日只能為本次非公開發(fā)行股票發(fā)行期的首日;非公開發(fā)行的股份數(shù)量不得超過發(fā)行前總股本的20%;發(fā)行董事會決議日距離前次募集資金到位日原則上不得少于18個月;申請再融資時,原則上不得存在金額較大的交易性金融資產(chǎn)和可供出售的金融資產(chǎn)、借予他人款項、委托理財?shù)蓉攧?wù)性投資的情形。

職業(yè)投資者揚韜認為,對這些已經(jīng)實行了10年的再融資制度進行的貌不驚人的變革,影響卻是極為深遠的,將使上市公司再融資規(guī)模受限制、時間受限制,會大大減緩再融資的規(guī)模。

從一組對比數(shù)據(jù)可以輕易發(fā)現(xiàn):對于股市資金的影響,再融資要遠遠大于IPO。從2006年迄今的11年多時間,中國市場的IPO融資總金額為2.23萬億元左右,而定向增發(fā)再融資的規(guī)模卻高達6.38萬億元,相當于此間IPO融資規(guī)模的近3倍。即使是在股市低迷的2016年,再融資規(guī)模卻達到了驚人的1.7萬億元的歷史天量。天量定增解禁后的天量減持,給市場資金面帶來的壓力可想而知。

如果說天量的再融資都不折不扣地投入到企業(yè)的發(fā)展,真正地支持了實體經(jīng)濟,輿論也無可非議。但是,上市公司再融資卻是亂象叢生,表現(xiàn)為非公開發(fā)行定價機制選擇存在較大套利空間、過度融資、融資結(jié)構(gòu)不合理、募集資金使用隨意性大、效益不高等問題。圍繞定向增發(fā)中國資本市場形成了巨大的食物鏈,上市公司、大股東、券商、財務(wù)顧問、會計師事務(wù)所、律師事務(wù)所等各個環(huán)節(jié)捆綁成束,集體割中小投資者的“韭菜”。

由此導(dǎo)致的尷尬現(xiàn)實是:一方面,很多從事新興產(chǎn)業(yè)的高科技公司,卻因為長長的IPO排隊得不到急需發(fā)展的資金;另一方面,卻是大量的上市公司通過再融資獲得的巨額資金,并沒有投入募投項目中,而是購買了理財產(chǎn)品,加劇了市場資金的“脫實向虛”。

據(jù)統(tǒng)計,2016年共有760多家上市公司購買了7200多億元的各類理財產(chǎn)品,同比分別增長23%和39%。其中6家上市公司購買理財金額達到100億元以上,甚至部分上市公司凈利潤主要靠理財產(chǎn)品收益所得。今年以來,不足兩個月已有100多家上市公司發(fā)布擬使用部分閑置募集資金購買理財產(chǎn)品實施或進展公告。

用融資來買理財產(chǎn)品的套利行為已經(jīng)到了孰不可忍的程度。我們不妨簡單做一個換算,7200億元為2016年上市新股總募集資金1600億元的4.5倍。按照2016年的平均每家融資5.39億元計算,這些資金可以支撐1300多家公司的IPO。這也難怪監(jiān)管層對再融資下重手了。

此次對再融資規(guī)則的修改,恰好打中了問題的“七寸”。比如,將定價基準日由“董事會公告日”修改為“非公開發(fā)行股票發(fā)行期的首日”,大幅減少了套利空間,將大大降低資產(chǎn)注入方、募集現(xiàn)金參與方的動力。

構(gòu)建新秩序新生態(tài)

再融資規(guī)則的修改帶來的影響將是廣泛的。沒有了確定的套利保障,參與一級半市場的資金必將大大減少;眾多專做、主做增發(fā)的基金,日子將會不好過;一些高PE、PB公司,靠多輪并購、增發(fā),編項目、炒概念、跨界投資,來降低自身估值的黃粱美夢將會破滅;優(yōu)質(zhì)資產(chǎn)的持有者被并購的積極性將大幅降低,殼資源的價值將大幅下滑。

職業(yè)投資者揚韜認為,新規(guī)實施后,將把套利資金趕回股市。如果定增新規(guī)能持續(xù)執(zhí)行3年左右時間,則新股IPO的“堰塞湖”將得以化解,股市的注冊制或者變化后的核準制將得以實施,市場變革將主要圍繞大盤藍籌股進行,市場結(jié)構(gòu)將發(fā)生根本性變化,市場的盈利模式也將因此而出現(xiàn)革命性變革。

更為重大的影響則是,誠如華泰證券所分析,再融資新規(guī)重在規(guī)范上市公司過度融資傾向、規(guī)范定價機制選擇且改善再融資結(jié)構(gòu),旨在改善過去投機性融資模式,引導(dǎo)資本市場脫虛向?qū)崳瑸閷嶓w經(jīng)濟引入資金。

新規(guī)發(fā)布后立即產(chǎn)生了威懾。截至2月20日,已有30來家上市公司通過公告或互動平臺,結(jié)合自身再融資計劃對新規(guī)影響予以說明。其中21家公司明確,將修改、暫停或終止其定增計劃,或有意“重新設(shè)計”重組配套融資。其中最具戲劇性的當屬興業(yè)證券,2月17日收市后不久發(fā)布停牌定增公告,當日晚上發(fā)布終止非公開發(fā)行股份的公告,前后不過數(shù)小時。

與此同時,證監(jiān)會2月8日公布的一份對全國政協(xié)十二屆四次會議一件提案的答復(fù)宣布,將加強企業(yè)并購審核力度,形成監(jiān)管威懾;強化業(yè)績補償監(jiān)管,引導(dǎo)市場估值回歸。業(yè)內(nèi)人士估計,未來證監(jiān)會并購重組監(jiān)管重點將布局在“五大風(fēng)險”上,即杠桿、交易、跨界、整合、減值風(fēng)險等。

在監(jiān)管部門的強力監(jiān)管之下,或許是嗅出了未來殼資源難以轉(zhuǎn)換或變現(xiàn),一些投機者開始止損。近來四川金頂股權(quán)平價轉(zhuǎn)讓、中科招商“清倉式”減持綿石投資等8家上市公司、東北電氣杠桿買家清倉撤退等,顯示杠桿買殼生意或已失去以往的套利誘惑。

顯然,在監(jiān)管層一系列“組合拳”的重擊之下,中國資本市場的痼疾正在悄然瓦解,一個更加公平、公正的市場秩序正在構(gòu)建,一個讓資本市場回歸服務(wù)并助力實體經(jīng)濟發(fā)展本質(zhì)的市場生態(tài)正在加快形成。至于在不久的將來,諸如定增新規(guī)等新措施到底會產(chǎn)生多大的威力,還得靠監(jiān)管層的執(zhí)法力度和推進速度,讓我們留給時間去檢驗和評判吧。

對于中國的廣大實體企業(yè)和企業(yè)家而言,誠如和君咨詢所提醒的,“偉大的企業(yè),不可能速成速勝,而應(yīng)回歸到一個接一個難關(guān)的自我修煉,回歸到基于信念的道路選擇,所謂有理想、走正道、沉住氣、踏實干”,這就要求我們“摒棄忽悠式、概念式市值管理,回歸到持之以恒的價值創(chuàng)造,回歸到對產(chǎn)業(yè)孜孜不倦的追求,對戰(zhàn)略鍥而不舍的承諾”。

就在《中國民商》記者將要完成該稿件時,京城迎來了首場春雪。“瑞雪兆豐年”,實屬一個好兆頭。