點金2017

2017-03-20 17:32:12

大眾投資指南 2017年2期

關鍵詞:培訓

值此年初之際,本刊聯合全國數十家中小投資創業領域的權威機構及權威人士,通過票選方式重磅推出2017年七大賺錢機會。

(一) 孕嬰服務、汽車后市場服務、小區服務、新農村服務——增長大提速,行業亮點多,新興需求旺,專業賺錢快

機會詳解

孕嬰服務:新婚者需求最大

2016年是婚慶高峰年,加之國家鼓勵“二胎”,使得2017年成為近十年少有的孕育高峰年。據統計,2016年大約有2000萬人登記結婚,比2015年增長近一倍。大約70%的新婚夫婦表示2017年有生育計劃。預計2017年孕嬰服務的市場份額大約在數百億元左右。

汽車后市場服務:金礦在個性服務

2016年前三個季度中國汽車售后服務的市場容量達到2000億人民幣左右。一般情況下,汽車售后服務在車輛使用4—9年之間的市場是最大的。我國從2002年開始進入了汽車銷售高峰,這就意味著從2017年開始,我國將經歷一個比較高的售后服務市場的增長。預計增長幅度在20%左右,增長量約400億元人民幣。目前國內汽車后市場服務同質化現象比較嚴重,個性化服務發展空間大。以上海為例,私家車使用者大約有83%的人想體驗到個性化汽車后市場服務。

小區服務:建成1—2年的小區機會多

全國城鎮人口有48.3%的家庭享受過小區服務,有66.8%的用戶認為小區服務有一定的必要性。目前建成1—2年后的小區最需要小區配套服務,因為此類小區的人口逐漸增多,平均人口入住率在86%左右。而小區配套服務卻不完善,全國大約只有不到20%的小區(建成1—2年)有較為完善的配套服務。

新農村服務:“休閑經濟”有商機

新農村的全面建設,給農村帶來各種商機,其中休閑旅游的商機最大。2016年前三個季度,全國大約有3000多萬人去農村旅游,比2015年同期增長了17%,創造出大約500多億元人民幣的利潤,比2015年同期增長近40%。預計2017年這個比例還會增加,全國平均增長幅度在15%左右。

推薦理由

1.長期穩定增長。我國服務業連續27年年均增速超過10%,2015年增加值(相當于總產值)達到了78021多億元人民幣,比2004年(增加值為65018億元人民幣)提高了20%左右。服務業的從業人員的年增長率為4%,截至2016年第三季度,全國共有2.3億人從事服務業。

2.政策鼓勵發展。2015年我國服務業的增加值占國民生產總值的40.3%,而國家“十一五”計劃要求,“十一五”期間大力發展服務業,國內服務業的增長速度要略高于國內經濟增長速度,服務業增加值占國民生產總值的比例要提高3—4個百分點,服務業的從業人員增加4500萬人左右。

3. 市場需求大。2016年前三個季度,人們在服務業上的支出占到日常總支出的70%左右。隨著服務業劃分的精細化,這個比例還會有所增加,預計2017年會比2016年增加3.6%。

(二) 快餐業——需求增長快,中餐機會多,連鎖成功易

機會詳解

地域:西部機會大

從西部地區快餐業2015年和2016年前三個季度統計數據來看,快餐店數量逐年(年增長數量均在六千家以上)增加。增長速度要高于東部地區(年增長量在三四千家)。盡管西部地區快餐店的總量上比東部地區少,但是營業額的增長幅度卻高于東部地區,大約高出17%左右,平均翻臺次數高于東部0.8次,同時盈利水平基本與東部持平。

品種:中式快餐店機會多

受人們飲食習慣和消費觀念影響,中式快餐在中西部更受人們的喜愛。2016年前三個季度中式快餐店的數量比西式快餐店大約多出30%左右。2016年前三個季度的營業額與西式快餐店接近,而2015年同期比西式快餐店少了近百億元人民幣。同時據零點公司在北京、上海等五大城市的調查表明,常吃中式快餐的人數基本是吃西式快餐的2倍。人們每月花費在中式快餐的費用大約平均在267元左右,比西式快餐高出10%左右。

經營:連鎖小型快餐店機會大

據2015年統計,投資者單獨投資大面積快餐店的成功概率不足10%,選擇連鎖經營方式的小型快餐店(營業面積在65—90平方米)成功概率高于90%,因此選擇加盟方式的小型快餐店,創業成功概率更高。

定位:不同快餐目標顧客不一樣

西式快餐的目標顧客年齡在6—30歲之間;中式快餐的目標顧客為18—44歲,收入水平不高的消費者;臺式和港式快餐更受25—35歲的商務人士喜歡。

菜品:大眾食品成功機會大

以遼寧省、江蘇省、廣東省、北京市、天津市等省市為例,人們在快餐店就餐時分別有83%、66%、54%選擇米飯、拉面、粥等食品,經營這類食品的快餐店成功概率高。

價格:20—40元的快餐最受歡迎

以東部及沿海地區為例,各類快餐店20元/套—40元/套之間的快餐(中式或西式的漢堡包套餐)銷售情況最好,占銷售總量的90%以上。因此提供中等價位的快餐店發展機會最多。

推薦理由

1.市場需求大。2016年前三個季度,全國約52.3%的人有去過快餐店就餐的經歷。其中去中式快餐店就餐的頻率為0.7次/周,去西式快餐店的頻率為0.4次/周。人們在快餐店就餐支出的費用占在外就餐總支出的40%左右,約高于2015年同期的30%。消費總量也比2015年同期高出了約300億元人民幣。快餐店的三餐平均翻臺次數為早餐1.9次,午餐2.28次,晚餐3.46次。

2.增長速度快。2016年快餐業以17%的年增長率增長,要高于往年(2013—2015年連續三年年遞增率為15%左右)。預計2017年快餐業的年增長率不會低于2016年。2016年前三個季度的快餐業的營業收入已超過3000億元人民幣,比2015同期高出1000億人民幣左右。2016年前三個季度全國快餐經營網點有120多萬個,占餐飲業營業網點總數的26.3%,高于2015年同期。預計快餐在2016年的良好表現,將會在2017年繼續延續。

快餐業的“百慕大”

在快餐業有一個“200”現象,即任何一家中式快餐連鎖店在全國擴張時,其發展的店面總數絕對不能超過200家,否則“非死即傷”。而西式快餐連鎖卻沒有這個現象。

(三) 空氣凈化類產品——市場空間大,老樹開新花,名牌很暢銷

機會詳解

地域:東部及沿海地區賺錢機會多

東部及沿海地區的人們對待空氣凈化產品的消費觀念已經開始成熟,逐步認可凈化產品并開始購買。2015年出售了1700萬臺空氣凈化器,在東部及沿海地區的銷售量就達到大約1600萬臺。

品種:活性炭類產品依舊受歡迎

盡管活性炭類空氣凈化產品已經在市場中發展了很多年,但是人們還是最認可它。在2016年前三個季度,活性炭類產品銷售額和利潤額均排在各類空氣凈化類產品銷售額和利潤額中的第一位。同時由于各類空氣凈化產品都號稱凈化率可以達到90%以上,但是普通百姓對它們的原理不甚了解,因此購買時會傾向活性炭類產品。

價位:數百元與萬元的產品同樣銷路好

人們在購買空氣凈化類產品的心態只有兩種,一是圖價格便宜,可以長期重復購買;二是品牌效應。這也就造成低檔和高檔的空氣凈化產品銷路都十分好。

銷售:品牌優勢很明顯

現在人們購買空氣凈化類產品的心態趨于理性,更傾向于購買已經在市場中生存多年的空氣凈化類產品。小投資者在選擇經銷的產品時,應該選擇名牌產品。

經營:專營店形式成熟

空氣凈化類產品除了空氣凈化器以小家電的身份走進家電賣場,其他的產品大都會集中在專營店中進行銷售。專營店模式已經成為了相對成熟的銷售模式。

店面:小型、裝修有特色效益好

店面小于50平方米的專營店成活幾率較高,同時店鋪裝修一定要有特色,凡是能突出空氣凈化產品特性的小店基本上都能生存下來。

推薦理由

1.市場需求大。以空氣凈化器為例,2015年國內一共銷售了1700萬臺,占全球銷量的5%,而2003年時連1%都不到。據北京市建筑裝飾協會建筑裝飾室內環境保護委員會統計,僅北京一個城市就有超過240萬個家庭尋求過或正在尋求室內空氣凈化類產品。調查顯示,超過70%的家庭傾向購買具有空氣凈化功能的產品(單品價格在1000元以下),同時這個比例還呈上升趨勢。

2.增長速度快。空氣凈化類產品每年的增長速度為20%,2003年國內室內環境凈化治理產品的總市場規模約為80億元人民幣,2015年市場規模已經超過了3000億元人民幣。預計2017年市場規模將超過5600億元人民幣。

3.利潤率較高,投資回收期短。空氣凈化產品的平均利潤率在28%左右,經銷代理的空氣凈化類產品的平均利潤率大約在50%—70%,大約3—6個月可以收回前期投資。

(四) 綠色食品——市場已成熟,休閑食品火,特許經營旺

機會詳解

品種:綠色休閑類食品火

隨著我國旅游行業的興旺發展,綠色休閑食品消費增長速度很快,高出食品市場平均增長率20個百分點。 截至2016年10月份實現銷售收入 627.99億元,同比增長31.36%。

經營:特許專營小店最火爆

2016年前三個季度,特許專營小店的銷售額占到綠色食品銷售總額的三分之一,排在各類銷售終端的第二位,僅次于大型超市。

價格:中等價位受歡迎

價位適中的綠色食品最受大眾歡迎。人們對比普通食品價位高出50%—80%的綠色產品接受程度最高,對于高出一倍以上的綠色食品接受程度較差。

地域:經濟發達地區機會多

由于綠色食品的生產成本高,售價也高,在經濟水平偏低的地區機會并不多,主要集中在經濟發達地區。2016年前三個季度,綠色食品銷售情況最好的地區是北京、廣州、蘇州、深圳等地。

宣傳:名企產品市場認可度高

綠色食品行業中的品牌效應十分明顯。2016年前三個季度,知名企業的綠色食品銷售量是普通企業的1.7倍左右。因此投資者首選的代銷產品應該是名企的產品。

推薦理由

1.需求旺盛。2016年前三個季度綠色食品產銷各環節均旺,效益穩步攀升,產品實物總量6300萬噸,年銷售額1030億元,出口額16.2億美元,一舉摘取39個工業行業綜合競爭力排名的冠軍。

2.增長速度快。2000—2015年年均增長率為20.8%,增長速度居食品行業之首。2015年新認證綠色食品企業1839家,產品種類5077個,全國有效使用綠色食品標志企業總數達到3695家。2016年前三個季度綠色食品總數超過1萬個。

3.市場成熟,產品質量高。2015年綠色食品產品質量抽檢合格率達到98.3%。

(五) 女裝、內衣、孕嬰服裝——發展勢頭旺,女裝秀復古,東部機會多

機會詳解

顏色:大紅色和深褐色女裝將成為主流

2017年女裝的基調顏色為大紅色和深褐色。一般針對年齡在16—24歲左右的女性流行色將為暗淡橙、淡紫色、灰褐色等較為柔和的色彩,針對成熟女性的流行色為咖啡色與棕褐色。以這幾種顏色為主色調的女裝會更加受時尚女性的歡迎。

價格:高檔價位的內衣更受歡迎

價格在幾百元的功能性內衣在2016年前三個季度銷售量最大,約占50%左右,說明現在人們越來越注重內衣的質量與功能。投資者代理高檔的功能性內衣成功幾率會很大。

款式:簡約、復古、懷舊風格的女裝銷路最好

2015年、2016年前三個季度,女裝中銷售量最多的款式具有簡約、復古、懷舊的風格,2017年將會延續這一特色。

面料:植物纖維的面料機會多

人們對服裝面料的舒適程度及環保性要求越來越高,以天然植物纖維制成的面料最受消費者歡迎,如亞麻、大麻、竹子、大豆等。因此采用天然植物纖維制成的服裝銷量會更好。

地區:東部及沿海地區的孕嬰服裝需求旺

明年雖然是生育高峰年,但是真正對孕嬰服裝有較大需求的地區在東部及沿海地區。根據2015年統計,東部及沿海地區的孕嬰服裝銷量約是西部地區的3倍。這和東部及沿海地區人們的平均收入水平高、消費觀念前衛有直接的關系。

推薦理由

市場需求大。女裝始終都是服裝紡織行業銷售量最大的品種,2016年前三個季度,人們在服裝上的消費總額有三分之一都在女裝上支出,比2015年同期高出了約10個百分點;2016年是近十年少有的婚育扎堆年份,這就意味著2017年將成為孕育高峰期,孕嬰服裝的需求量將會大增,預計有望比2016年增長40%左右;2015年內衣的銷售額在1000億元人民幣左右,而2016年前三個季度就已接近這個數字,預計2017年內衣銷售額在2000億元人民幣左右。2016年前三個季度人均纖維銷量為9.7公斤,比2015年高出了2.3公斤。

(六) 少兒培訓——競爭程度低,投資回報高,英語瑜伽熱,培訓檔次高

機會詳解

品種:少兒英語、少兒瑜伽最受歡迎

當成人英語培訓領域逐漸成為微利行業時,各家培訓機構將重點逐步轉向少兒英語培訓,甚至是幼兒英語培訓。英語培訓巨頭——新東方在2016年夏天推出了幼兒英語培訓夏令營活動就出現了爆滿現象,有些城市的家長為了給孩子報上名,提前好幾個小時就排隊等候。2016年才出現的少兒瑜伽培訓也是如此,在廣州、深圳、武漢等地,少兒瑜伽培訓的名額可謂是“一票難求”。

價格:高價位的培訓機構吃香

家長們為培養孩子從來都不惜重金,所以學費在1000元左右/科的高價位培訓機構仍然受到眾多家長的追捧。當然高價位培訓機構不意味投資者可以亂收費,最主要的是師資和培訓機構的知名度。知名度較低的培訓機構的學費標準應在300元左右/科。

營業面積:300平方米的營業面積最好

營業面積在300平方米左右的培訓機構盈利效果最好,投資回報期最短。300平方米已經成為少兒培訓的場地投資回報的臨界點。

經營方式:多品種培訓內容的機構成功幾率大

據統計,具有單一培訓內容的培訓機構的成功幾率只有30%,具備多項培訓內容的培訓機構的成功幾率為80%。同時月收入在1500元左右的家庭,孩子月消費額平均為532元。有30%消費在教育培訓方面,傾向于英語培訓,占培訓總人數的30%左右;月收入達到5000元的家庭每月孩子的平均消費額則是1135元,有60%的消費在教育培訓方面,傾向于特長和興趣培訓,占培訓總人數的50%左右。因此提供多品種培訓內容的機構可以將高低端顧客全部納入進來,成功的幾率會更大。

推薦理由

1.市場需求大。2016年前三個季度,我國超過50%的家庭,每月花費在孩子身上的錢占家庭總收入的20%以上;44.29%的家庭每月用于子女教育方面的費用在500—1000元。2016年前三個季度參加幼兒培訓的人數比2015年同期增加了50%左右,預計2017年培訓人數會翻一倍。

2.投資回報高。投資一家少兒培訓機構,全部投入在30萬元左右(因地區不同,投資額度略有不同)。如果正常運營,大約12個月左右可以收回前期投資。

3.競爭程度低。少兒培訓市場雖然火爆,但競爭并不激烈。原因是眾多知名培訓機構仍然將主要精力放在成人培訓上面。少兒培訓更多只是這些機構的一項補充業務,像新東方、環球雅思等機構少兒培訓業務量只占總業務量的20%左右。

少兒培訓業的“百慕大”

“第二年”是少兒培訓業的瓶頸。無論是“洋品牌”還是國內品牌,是知名培訓機構還是不知名培訓機構,第二年絕大多數都會跌入一個谷底。一旦挺過第二年,前景將會一片光明。

(七) 專營店——供需兩頭旺,日化成“龍頭”,專營機會多,特色生存穩

機會詳解

地域:地、縣級城市機會多

地、縣級城市專營店的增長幅度較快(年增長率在27%,高于增長率平均數18%)。同時人們的消費觀念也在發生改變,人們在專營店消費額2016年前三個季度要比2015年同期高出了近600億元人民幣。

品種:日化品專營店將成為“龍頭”

服裝、飾品等領域的專營店的營業額一直都排在前三位,但2016年直銷法的出臺,促使日化品專營店的高速發展。2016年前三個季度日化品專營店總數比2015年同期增加了36%,零售額增長了29%,均高于平均值。同時商品平均周轉率為4.6次/季度,高于其他行業,有望成為專營店領域的“龍頭”。

價格:高端與低端專營店受歡迎

高端的專營店依靠產品的品牌吸引顧客,低端的專營店依靠產品價位低吸引顧客,因此兩者都十分受消費者歡迎。中檔的專營店由于品牌效應不突出,價位不吸引人,成功幾率只有33%,低于前兩者,而前兩者高達87%和74%。

經營:小型連鎖經營成功幾率最高

店鋪面積小于100平方米的連鎖性質的專營店成活幾率最高,超過90%。

裝修:特色專營店生存周期最長

不同裝修風格的專營店生存周期有所不同。生存周期在5年以上的專營店中,超過70%的店鋪裝修風格都具有一定特色,如民族特色、地域特色、時尚前衛特色。

推薦理由

1.市場需求大。2016年前三個季度,人們去專營店購買商品的習慣在消費習慣排行榜中排在超市之后,名列第二位,排在綜合類商場之前,而2015年同期只排在第四位。2016年前三個季度商品平均周轉率為3.8次/季度,高出2015年同期的0.67次。

2.投資回收期短。根據2015年統計,營業面積在100平方米以下的專營店投資回收期在6—12個月;100—200平方米的專營店回收期在15個月左右;200平方米以上的專營店投資回收期在20個月左右。

3.增長速度快。全國各類專營店穩健增長,2016年前三個季度店鋪總數比2015年同期增加18%,零售總額增長了25%。

相關鏈接

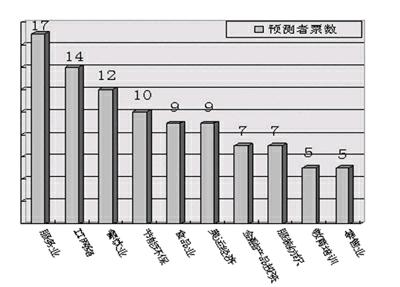

推出2017年最賺錢機會的行業(前十名)見下表:

猜你喜歡

環球時報(2022-10-12)2022-10-12 15:21:59

家庭影院技術(2021年8期)2021-11-02 07:19:02

家庭影院技術(2021年2期)2021-03-29 07:18:36

家庭影院技術(2021年1期)2021-03-19 05:14:36

辦公室業務(2020年18期)2020-09-29 12:15:58

甘肅教育(2020年14期)2020-09-11 07:57:22

家庭影院技術(2020年6期)2020-07-27 01:37:42

科學教育與博物館(2019年6期)2019-09-10 21:03:12

勞動保護(2019年7期)2019-08-27 00:41:26

人生十六七(2014年35期)2014-02-28 13:07:58