上市公司關聯交易下的盈余管理及識別

——基于青鳥華光的案例研究

2017-03-23 01:34:32劉春燕時彩麗袁少茹

中國注冊會計師 2017年2期

劉春燕 時彩麗 袁少茹

上市公司關聯交易下的盈余管理及識別

——基于青鳥華光的案例研究

劉春燕 時彩麗 袁少茹

本文以2015年受到中國證監會行政處罰的青鳥華光為例,剖析上市公司利用關聯交易進行盈余管理的手段,并重點探討關聯交易下的盈余管理識別方法。研究發現,青鳥華光利用關聯方股權轉讓和實施無商業實質的關聯購銷手段進行關聯交易盈余管理,并提出從青鳥華光公司治理結構、盈余管理動機、利潤操作空間、審計報告強調事項、財務報表新增合并對象帶來的業績改變、關聯方收入來源、股權交易中股權定價等方面來識別其關聯交易盈余管理行為。

關聯交易 盈余管理 手段 識別方法 案例研究

一、問題的提出

企業中存在的代理問題、 會計本身的固有缺陷以及經濟業務活動的復雜性, 為企業進行盈余管理提供了充分的條件。上市公司不僅在首次公開發行、增發配股過程中表現出較強的盈余管理動機,一些虧損公司也常對盈余進行操縱以擺脫困境。上市公司盈余管理的手段多種多樣,主要有對會計準則和會計政策進行操縱、利用關聯方之間的交易、通過資產重組等。其中,關聯交易作為上市公司與關聯方之間發生的轉移資產或義務的事項,其主體具有特定的利益關系,且具有極大的復雜性和隱蔽性,更易于被上市公司作為盈余管理的手段。

我國許多上市公司是由母公司的部分優質資產整合上市,與母公司存在供應、生產、銷售、技術及勞務方面的密切聯系,這就必然產生大量的關聯交易事項,并通過關聯交易實現操縱利潤的目的。關聯交易盈余管理通過利潤調節改變的只是公司賬面上的利潤數額,其實際的利潤金額并不會因此而發生改變。關聯交易盈余管理嚴重降低了公司財務報表的可信度,損害了中小投資者的利益,危害到證券市場優化資源配置功能的發揮,也會讓投資者對我國資本市場失去信心, 因此, 研究如何識別并防范上市公司關聯交易盈余管理具有重要的現實意義。

二、案例簡介

濰坊北大青鳥華光科技股份有限公司(以下簡稱青鳥華光)1993年成立,是北京大學北大青鳥集團(以下簡稱北大青鳥)下屬三大上市公司之一,1996年在上海證券交易所上市,公司簡稱青鳥華光,股票代碼為600076。青鳥華光坐落于濰坊市的高新技術企業開發區,是山東省知名的軟件企業。

青鳥華光由于2010年和2011年連續兩年虧損,根據上海證券交易所《股票上市規則》的有關規定,公司股票于2012年4月17日起實行退市風險警示的特別處理,公司股票簡稱由ST 華光變更為*ST 華光。青鳥華光2012年年度報告顯示,公司2012年度實現營業收入12791747.53元,實現歸屬于母公司股東的凈利潤3776.98萬元,扣除非經常性損益后的凈利潤為-1341.91萬元,歸屬于上市公司股東的所有者權益為 8601.29萬元。

公司于2013年3月1日向上海證券交易所申請撤銷對公司股票交易實施的退市風險警示,上海證券交易所于2013年3月5日批準了公司的申請。公司股票于2013年3月6日繼續停牌一天,2013年3月7日復牌,公司的股票簡稱由“*ST 華光”變更為“青鳥華光”,股票代碼600076不變,股票交易的日漲跌幅限制恢復為 10%。2013年3月20日,青鳥華光收到證監會 《調查通知書》。因公司涉嫌未按規定披露信息,證監會決定對公司進行立案調查。

2015年4月8日,青鳥華光收到證監會下發的《中國證監會行政處罰決定書》,經查明,青鳥華光涉嫌違法的事實包括∶青鳥華光在2007-2012年期間未按規定披露實際控制人及其控制關系;青鳥華光在2012年年度報告中,未按規定披露相關關聯方關系及關聯交易,并未按規定將關聯方之間的股權轉讓形成的利得計入所有者權益,而是計入了當期損益,導致公司2012年度利潤總額虛增4122.19萬元;青鳥華光在2012年通過關聯方配合控股子公司實施無商業實質的購銷交易,虛增年度營業收入,由此避免了公司股票被實施退市風險警示處理

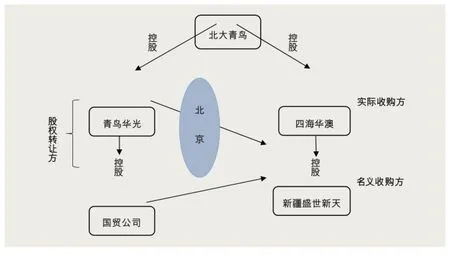

圖1 北京華光100%股權轉讓關系圖

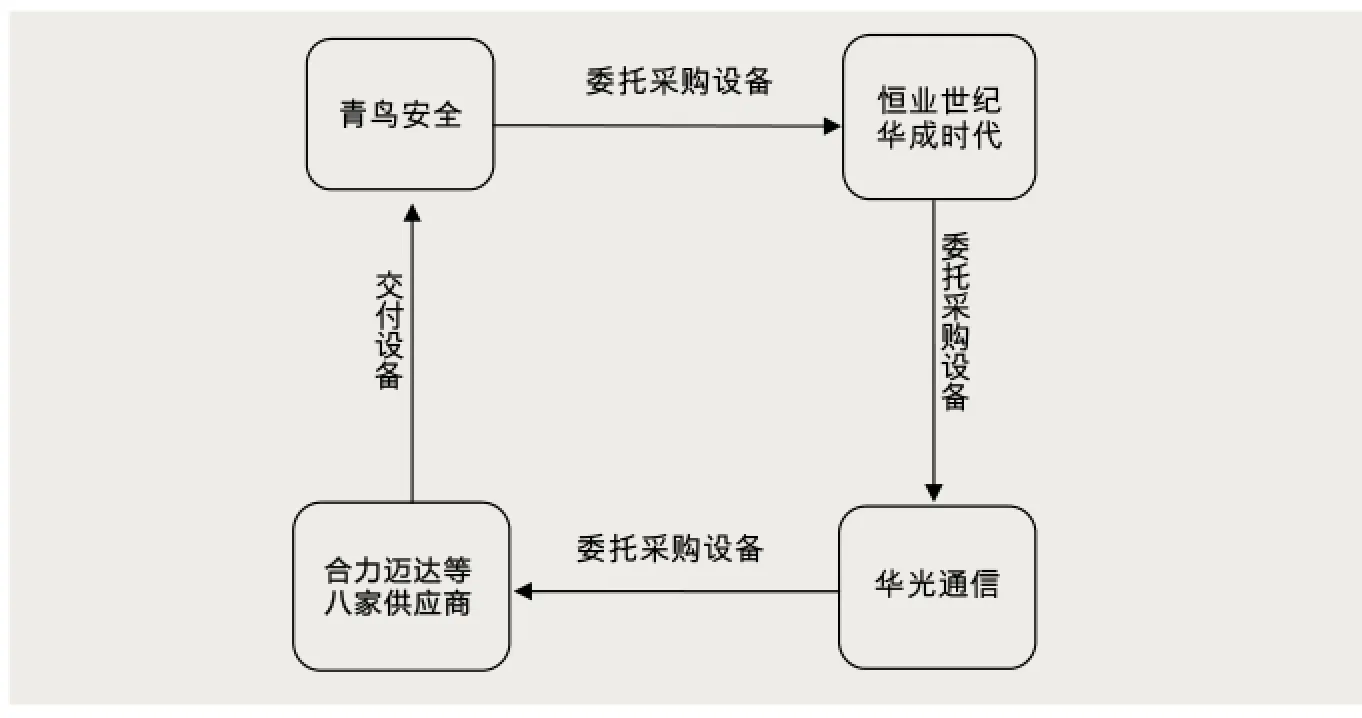

圖2 操作過程圖

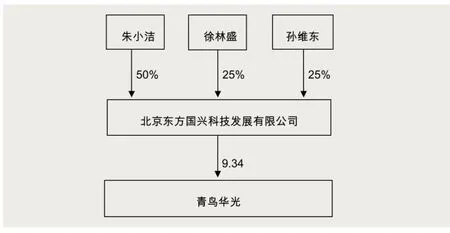

圖3 公司的產權控制關系

三、青鳥華光利用關聯方進行盈余管理的手段

根據中國證監會對青鳥華光行政處罰決定書的內容,青鳥華光利用關聯交易進行盈余管理的事實分析如下:

1.通過關聯方股權轉讓交易虛增利潤

2012年,青鳥華光及其控股子公司濰坊青鳥華光國際貿易有限公司(以下簡稱國貿公司)將持有的北京青鳥華光科技有限公司(以下簡稱北京華光)合計100%股權出售給新疆盛世新天股權投資有限公司(以下簡稱新疆盛世新天)。新疆盛世新天為北京華光100%股權的名義收購方,而北大青鳥間接控股的子公司北京四海華澳貿易有限公司(以下簡稱四海華澳)為實際收購方,且新疆盛世新天的實際股東為四海華澳。北京華光100%股權轉讓復雜的關系如圖1所示。青鳥華光、新疆盛世新天、四海華澳之間存在關聯方關系,北京華光100%股權轉讓事項構成關聯交易。

北京華光100%股權在評估基準日的評估值為-2202.19萬元,北大青鳥控股股東青鳥軟件的董事長許振東聯系收購方接手該項股權,本次股權轉讓的實際成交價格為1920萬元。青鳥華光未按規定將上述北京華光股權轉讓形成的利得計入所有者權益,而是計入了當期損益,導致公司2012年度利潤總額虛增4122.19萬元,2012年度實現歸屬于母公司所有者的凈利潤為3776.98萬元。

青鳥華光2010年、2011年實現歸屬于母公司所有者的凈利潤分別為-2138.52萬元、-2134.23萬元,2012年公司凈利潤為 377.7萬元,扣除非經常性損益的凈利潤則為-1341.91萬元。而北京華光股權轉讓事項導致青鳥華光2012年度凈利潤由虧損變為盈利,避免了公司股票被實施暫停上市風險警示處理。經過該次股權轉讓,青鳥華光在2013年成功摘帽。

2.通過關聯方配合控股子公司實施無商業實質的購銷交易虛增年度營業收入

青鳥華光2012年年度報告確認公司2012年度實現營業收入1279.17萬元,前兩名客戶北京恒業世紀科技股份有限公司(以下簡稱恒業世紀)和北京華成時代科技有限公司(以下簡稱華成時代)的銷售收入合計610.57萬元,占年度營業收入的47.73%,主要來源于其2012年新納入合并報表范圍的控股子公司濰坊北大青鳥華光通信技術有限公司(以下簡稱華光通信)。

青鳥華光通過關聯方北京北大青鳥安全系統工程技術有限公司(以下簡稱青鳥安全)配合控股子公司華光通信實施無商業實質的購銷交易,虛增營業收入,由此避免了公司股票被實施退市風險警示處理。具體過程如下∶

青鳥安全與恒業世紀、華成時代先后簽訂8份合同,委托其采購北京109中學等4家單位中標項目合同所需部分設備。恒業世紀、華成時代轉而委托華光通信代為采購上述青鳥安全委托其采購的設備產品并簽訂了8份購銷合同,合同上無簽署日期,上述合同與青鳥安全和恒業世紀、華成時代簽訂的8份合同中列出的設備明細項目一一對應,合同總價相差極小。恒業世紀、華成時代收到青鳥安全支付的購貨款后即轉付給華光通信。華光通信又分別與北京合力邁達科技有限公司(以下簡稱合力邁達)等8家設備供應商簽訂設備采購合同,約定的交貨地點為北京109中學等4家青鳥安全的施工單位或華光通信指定地點。上述8家供應商開具的采購發票或購銷合同中列明的設備與華光通信銷售給恒業世紀和華成時代、恒業世紀和華成時代銷售給青鳥安全的設備在名稱、型號、品牌、數量方面完全相同。華光通信向上述供應商支付了采購貨款。

合力邁達提供的大部分設備是在2013年分次發運到青鳥安全力寶中心項目部的,但華光通信及華成時代均在2012年10月即完成了絕大部分設備采購及銷售活動,且相關設備銷售在賬面上已確認為2012年的銷售收入。

2012年青鳥華光通過兩大客戶恒業世紀和華成時代、華光通信和合力邁達等8家設備供應商進行了沒有意義的關聯業務,虛增了本年度公司的銷售收入。在整個過程中,華光通信不能決定業務發生方,也不能決定采購和銷售商品的價格,也不用經手商品的流轉。華光通信與青鳥華光的兩大客戶發生的交易,與合力邁達等供應商發生的交易沒有合理的商業緣由。但是,通過交易華光通信獲得了銷售收入,進而增加了青鳥華光的營業收入。而且為了扭轉虧損,雖然設備2013年才運達,華光通信在2012年提前確認了銷售收入。整個操作過程如圖2所示。

表1 青鳥華光2010-2011年營業收入與凈利潤數據 單位:元

表2 前五大客戶營業收入表

四、青鳥華光關聯交易盈余管理識別方法探析

通過分析青鳥華光盈余管理的具體事實,本文提出可以采取下列措施來識別青鳥華光通過關聯交易進行的盈余管理。

1.分析公司治理結構是否容易發生關聯交易

2012年,青鳥華光的產權控制關系如圖3所示。可以看出,北京東方國興科技發展有限公司(以下簡稱東方科技)是青鳥華光的第一大股東,持股9.34%。青鳥華光的實際控制人是東方科技的三名股東朱小潔、徐林盛、孫維東。東方科技作為青鳥華光的大股東,并沒有向青鳥華光推薦或派駐董事,既不參與公司的管理,也不主張股東的權利。而北大青鳥的三名工作人員朱小潔、徐林盛、孫維東恰恰持有東方科技的全部股權,北大青鳥通過委任董事、管理人員、控制資金、投資事項向北大青鳥報批等方式實際控制青鳥華光生產經營及財務等重大決策。

北大青鳥實質上管控著青鳥華光的經營決策。所以青鳥華光的名義管理者是東方科技,實質管理者則是北大青鳥,這樣的股權結構非常方便于青鳥華光與北大青鳥控制的其他公司發生關聯業務。

2.分析公司是否存在盈余管理動機和利潤操作空間

青鳥華光所屬的信息技術業-通信及相關設備制造業行業企業較多,市場化程度較高。伴隨著電子產品消費的急速增長,行業資源漸漸向大型企業集中,行業競爭加劇,規模小的電子類信息企業面臨艱巨挑戰。青鳥華光2010-2011年營業收入與凈利潤數據如表1所示。從表1可知,2010年青鳥華光的凈利潤為-21385151.70元,2011年上市公司的凈利潤為-21342293.54元。連續兩年虧損,青鳥華光面臨退市危機。

受限于上市公司ST制度的規定,扭虧是青鳥華光2012年的重要任務。但實際情況是,2012年青鳥華光網絡及通訊產品市場占有率繼續降低,銷售收入持續減少,加上沒有新產品,大多數子公司的收入都彌補不了成本,處于停產狀態,想要依靠真實的商品銷售來解決困境是不可能的。而公司的其他業務也不能幫助公司扭轉虧損,公司前途堪憂。因此,青鳥華光2012年存在很強的盈余管理動機。

2012年,青鳥華光報告實現凈利潤37769842.79元,不免讓人懷疑其利潤存在水分,關聯交易是比較受歡迎的盈余管理方法,所以不免懷疑青鳥華光在關聯業務中動手腳增加了其盈利。

3.分析注冊會計師的審計報告是否存在與利潤相關的強調事項

從2005年開始,青鳥華光聘用的審計機構都是中磊會計師事務所。2011年簽字會計師為謝維和白秀榮,對青鳥華光出具了帶強調事項的無保留意見審計報告。強調事項為:青鳥華光截止到2011年末累計虧損8.46億元,大部分子公司仍處于停產狀態,雖然公司已披露了擬采取的改善措施,但可能導致對持續經營能力產生重大疑慮的事項或情況仍然存在重大不確定性。

2012年,董事會和監事會對2011年的情況做出說明,經過董事會和管理層的努力,公司的資產得以夯實,風險得以釋放。另外,公司轉型房地產行業,形成新的利潤增長點。2012年審計會計師為耿殿明和白秀榮,對青鳥華光出具了標準無保留意見的審計報告。

青鳥華光2011年度的審計報告是帶強調事項的無保留意見,同時查詢董事會和監事會的說明可知,公司的經營狀況很差。但在2012年度,青鳥華光卻獲得了標準無保留意見的審計報告。連年的虧損,加上大部分子公司處于停產狀態,即便轉型了房地產業務,青鳥華光也不可能快速盈利。2012年,公司年報中的凈利潤卻達到了37769842.79元。如果中磊會計師事務所給出的審計意見是真實的,說明青鳥華光很可能存在盈余管理的情況。如果中磊會計師事務所給出的審計意見是虛假的,那么青鳥華光的真實經營狀況會更差,仍不能排除其進行了盈余管理。

4.分析財務報表的新增合并對象及其帶來的業績改變

青鳥華光2012年合并范圍增添了2家控股子公司:濰坊青鳥華光物業管理有限公司(以下簡稱華光物業)和華光通信。華光物業是根據青鳥華光房地產業務發展的需要,由公司控股的華光置業與華光電子共同出資設立的。華光物業總注冊資本100 萬元,其中,華光置業以現金出資 90 萬元,持股90%;華光電子以現金出資10 萬元,持股10%。

為轉變公司經營困難的局面,提高公司的盈利能力,青鳥華光對公司的電子信息業務進行了整合。公司持有的濰坊北大青鳥照排有限公司 (以下簡稱“華光照排”)13.64%的股權、華光通信30%的股權都轉讓給公司控股子公司濰坊北大青鳥華光電子有限公司(以下簡稱華光電子),轉讓總價為226.4萬元,其中華光通信股權轉讓價格是 80.4 萬元,華光照排股權轉讓價格是146萬元。交易完成后,公司對華光通信、華光照排的持股比例都變為了0。青鳥華光將持有的華光通信全部股權都轉讓給華光電子后,華光電子又出資220 萬元,對華光通信進行增資。經過增資,華光通信注冊資本從500萬元增加為720萬元,華光電子持有華光通信的股權從30%增加到 51.39%。于是,華光通信成為華光電子的控股子公司。由于青鳥華光控股華光電子,因此華光通信是青鳥華光的間接控股子公司。

2012年,公司營業收入比上年同期增加54.14%。青鳥華光營業收入之所以大幅度增加是因為在2012年,公司財務報表合并范圍發生變化,新增加了華光通信。這很讓人懷疑來自控股子公司華光通信的公司營業收入是否存在問題,是否存在關聯方交易形式的盈余管理。

5.分析來自關聯方的主要收入來源是否合理

青鳥華光2012年年度報告確認公司2012年度實現營業收入1279.17萬元,前五大客戶營業收入情況如表2所示。

從表2可以看出,2012年青鳥華光銷售商品給第一大客戶華成時代獲得的收入是309.65萬元,占比24.21%;銷售商品給第二大客戶恒業世紀獲得的收入是300.93萬元,占比23.53%,二者合計占2012年青鳥華光營業總收入的47.73%。且前兩大客戶的收入來源于其2012年新納入合并報表范圍的控股子公司華光通信,青鳥華光的盈利能力在很大程度上依賴于關聯公司。這不免讓人懷疑這兩大客戶的收入來源是否存在關聯交易盈余管理問題。

進一步分析合同內容,華光通信銷售給恒業世紀和華成時代的產品為其2012年度新增產品類型,除上述業務外,公司未采購和銷售過合同涉及的樓控系統、可視對講及演播設備,也沒有在互聯網上發布過上述相關產品的銷售宣傳廣告。華光通信與恒業世紀、華成時代的銷售業務無合理商業理由。但是,通過與華成時代、恒業世紀的交易,華光通信獲得了銷售收入,進而增加了控股股東青鳥華光的營業收入。

6.分析股權交易中股權定價是否合理及雙方關聯關系

為了盤活公司資產,清理不能正常開展主營業務的子公司,實現公司整體戰略轉型,青鳥華光董事會通過了銷售子公司北京華光的方案。北京華光成立于 2001 年 11 月,公司的注冊資本為 2000 萬元。青鳥華光出資 1600 萬元,占公司 80%的股份,國貿公司出資 400 萬元,占公司20%的股份。2012年,青鳥華光偕同國貿公司將北京華光轉讓給了新疆盛世新天。

北京產權交易所出售資產公告顯示,北京華光所有股權的評估價值為-2022.19萬元,凈資產為-2312.62萬元,北京華光自 2009年起無經營收入,每年只有管理費用支出,表明北京華光自 2009 年起再未進行正常的營業運作。特別事項說明里則稱,公司自 2009年起停產至今,人員已解散。在北京產權交易所競拍的掛牌價只有 300 萬元,這次關聯業務最后以1920萬元成交,成交價溢價 6 倍以上。

為了一個空殼愿意拿出近 2000萬元的買主,而買主出手的原因何在?不得不讓人懷疑其中存有貓膩。北京華光名義買家是新疆盛世新天,新疆盛世新天名義上的管理者是盛華岳天,實質上的管理者是四海華澳,因此北京華光實質買家是四海華澳。購買資金也來源于四海華澳。北大青鳥是青鳥華光的實質管理者,而四海華澳是北大青鳥間接控股的子公司,國貿公司是青鳥華光的控股子公司。此次銷售北京華光的交易雙方具有關聯關系,北京華光100%股權轉讓事項構成關聯交易。

青鳥華光2010年的一項股權轉讓中,正常運營的子公司北大青鳥網絡僅以1萬元價格賣出,此次轉讓事項與北大青鳥網絡在轉讓價格以及對公司利潤的影響方面對比鮮明。青鳥華光將北京華光股權轉讓獲取的收益全都計入了當期損益中,而2012年度公司實現凈利潤3776.98萬元。按照相關規定,北京華光股權轉讓形成的利得要計入所有者權益,青鳥華光卻計入了當期損益,導致公司2012年度虛增利潤總額4122.19萬元。青鳥華光通過出售股權進行盈余管理,以此來改變業績表現。

本文系國家自然科學基金項目(項目編號:71602079)的階段性研究成果。

作者單位:江蘇師范大學 上海悅伊貿易有限公司

1.韋秀紅.基于關聯方交易的上市公司盈余管理問題的研究.東北財經大學.2010.

2.魏濤,陸正飛,單宏偉.非經常性損益盈余管理的動機、手段和作用研究—來自中國上市公司的經驗證據.管理世界.2007(1)

3.方紅星,張勇.供應商、客戶關系型交易、盈余管理與審計師決策.會計研究.2016(01)

4.孟焰,張秀梅.上市公司關聯交易盈余管理與關聯方利益轉移關系的研究.會計研究.2006(5)

5.高雷,宋順林.上市公司關聯交易盈余管理原因剖析.經濟師.2008(08)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

當代陜西(2019年15期)2019-09-02 01:52:00

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47