能源約束下安徽省產業結構優化目標與對策研究

2017-03-23 03:33:16李方一

華東經濟管理 2017年3期

關鍵詞:優化

葉 彬,楊 敏,李方一,王 寶

(1.國網安徽省電力公司經濟技術研究院,安徽合肥230022;2.合肥工業大學管理學院,安徽合肥230009)

能源約束下安徽省產業結構優化目標與對策研究

葉 彬1,楊 敏1,李方一2,王 寶1

(1.國網安徽省電力公司經濟技術研究院,安徽合肥230022;2.合肥工業大學管理學院,安徽合肥230009)

文章利用安徽省2012年投入產出表構建了線性規劃模型,設定了“十三五”期間優化模型的約束條件,在能耗總量和經濟增長雙重目標的約束下,得到產業結構優化的目標與最優方案,為安徽省調整產業結構和推動節能減排提出政策建議。研究表明:要實現節能減排目標,安徽省產業結構調整重點在于大力發展裝備制造業和服務業,到2020年占GDP的比例分別上升到17.1%和43.0%,重點約束采礦業與高耗能行業,使其占比降低到2.7%和11.0%。如果目標的約束性較強,則需要進一步調控煤炭開采與洗選業、非金屬礦物制品業、黑色金屬冶煉和壓延加工業。

產業結構;能源約束;優化;投入產出表

一、引言

近二十年來,中國能源消費總量和溫室氣體排放總量持續快速增長,并已超過美國成為世界能源消費和碳排放第一大國[1]。在舉世矚目的2015年巴黎氣候大會上,中國政府提出行動目標,二氧化碳排放將在2030年左右達到峰值并爭取盡早達峰,單位國內生產總值二氧化碳排放比2005年下降60%~65%,這意味著未來將要付出更大努力。面對日益加劇的節能減排壓力,各級政府將節能減排設定為區域發展的重要目標之一。經濟部門的能源消費是我國碳排放的主要來源,具有巨大的減排潛力[2-6]。學者們普遍認為產業結構調整是中國能耗和碳排放增速減緩甚至下降的重要途徑[2,7-9]。日本、韓國等國通過扶持重點產業調整產業結構進而帶動整個經濟增長和低碳化發展的模式取得了巨大成效[10]。對于我國省級行政單位來說,在短期內,技術進步的節能作用始終是有限的,產業結構調整的作用不容忽視,要實現節能減排目標,必須深度挖掘產業結構調整的節能減排潛力[11]。

為了在節能減排目標下制定可操作的方案,有學者基于投入產出分析與線性規劃方法,給出了區域未來發展最優的產業結構調整目標和方案,提出的最優方案有利于資源配置最優化和宏觀經濟效益最大化。例如,在既定約束條件下實現產業結構的優化,Willett[12]、Luptáěcik[13]、Cristobal[14]、蔣業放和梁季陽[15]、王錚等[16]、嚴婷婷和賈紹鳳[17]展開了這一領域的研究,但研究多集中在水資源或環境污染的相關約束條件下,對于能源約束下開展城市區域產業優化的研究還較少。張曉娣[18]在減排目標GDP增長率、就業率的多重約束條件下,建立了投入產出框架下的產業結構優化模型。唐志鵬[19]基于北京市多年的投入產出表,構建了北京市產業結構優化模型,并通過灰色系統分析方法,評價北京市各年份的產業結構優化程度。張捷和趙秀娟[20]基于廣東投入產出表、焦翠紅[21]基于東北投入產出表,建立多目標投入產出優化模型,對碳排放強度約束下產業結構調整潛力進行了測算。于娜[22]、周林意[23]應用動態投入產出優化模型,將經濟發展與節能作為產業結構調整的約束條件,分別研究了遼寧省和云南省能源約束下的產業結構調整方向。但相關文獻對產業結構優化的約束條件研究還不夠充分,在強調能源與碳排放總量或強度約束的前提下,對經濟發展和社會穩定目標的重視程度不夠,因此得到的結論與政策建議在節能減排方面過于激進和樂觀,經濟與社會效益受到一定損害。

本文以安徽省為研究區域,基于投入產出表構建線性規劃模型,綜合考慮優化情景的環境、經濟與社會效益,對經濟與社會發展的約束條件進行深入分析,依據“十三五”規劃文件設定約束條件,最終在多方約束下得到產業結構的優化目標,為實現安徽省產業結構調整和低碳清潔發展提出政策建議。

二、研究方法與數據來源

(一)研究方法

投入產出模型是用于系統性研究國民經濟產業結構的模型,其與線性規劃模型相結合可以研究區域的產業結構優化問題。能耗增長控制目標下的產業結構優化兼顧經濟增長等目標后才能具有現實意義,否則將失去可行性。在保證實現能耗總量和能源強度控制目標的前提下,維持工業增加值、經濟規模和就業的增長,是地方政府所追求的重要目標。因此,可以將能耗總量看成是工業企業發展所必需的資源,在資源總量有限的條件下,將資源優化配置到更具比較優勢的產業。本研究中,在各產業增長率約束條件下,實現所有產業能耗最小,滿足所有約束條件和目標的最優化結果,就成為最終的產業增加值輸出。由于每個行業產生一個單位的增加值,所需要的能耗不同,即邊際成本不一致,因此在同一目標下,各個產業在模型中所表現的增長情況不一致,最終通過相對比例變化實現了產業結構調整。

線性規劃模型是一種數學方法,在給定的約束條件下,通過線性關系表述變量與目標函數的關系,通過調整變量來確定最優的結果。一般線性規劃問題的標準型為:

可行解滿足約束條件(2)的解x=(x1,x2,…,xn),稱為線性規劃問題的可行解,而使目標函數(1)達到最小值的可行解叫最優解。如果目標函數(1)沒有可行的解,則適當調整約束條件(2),直到出現可行的解,且保證可行的解接近能耗總量控制目標。

(二)數據來源

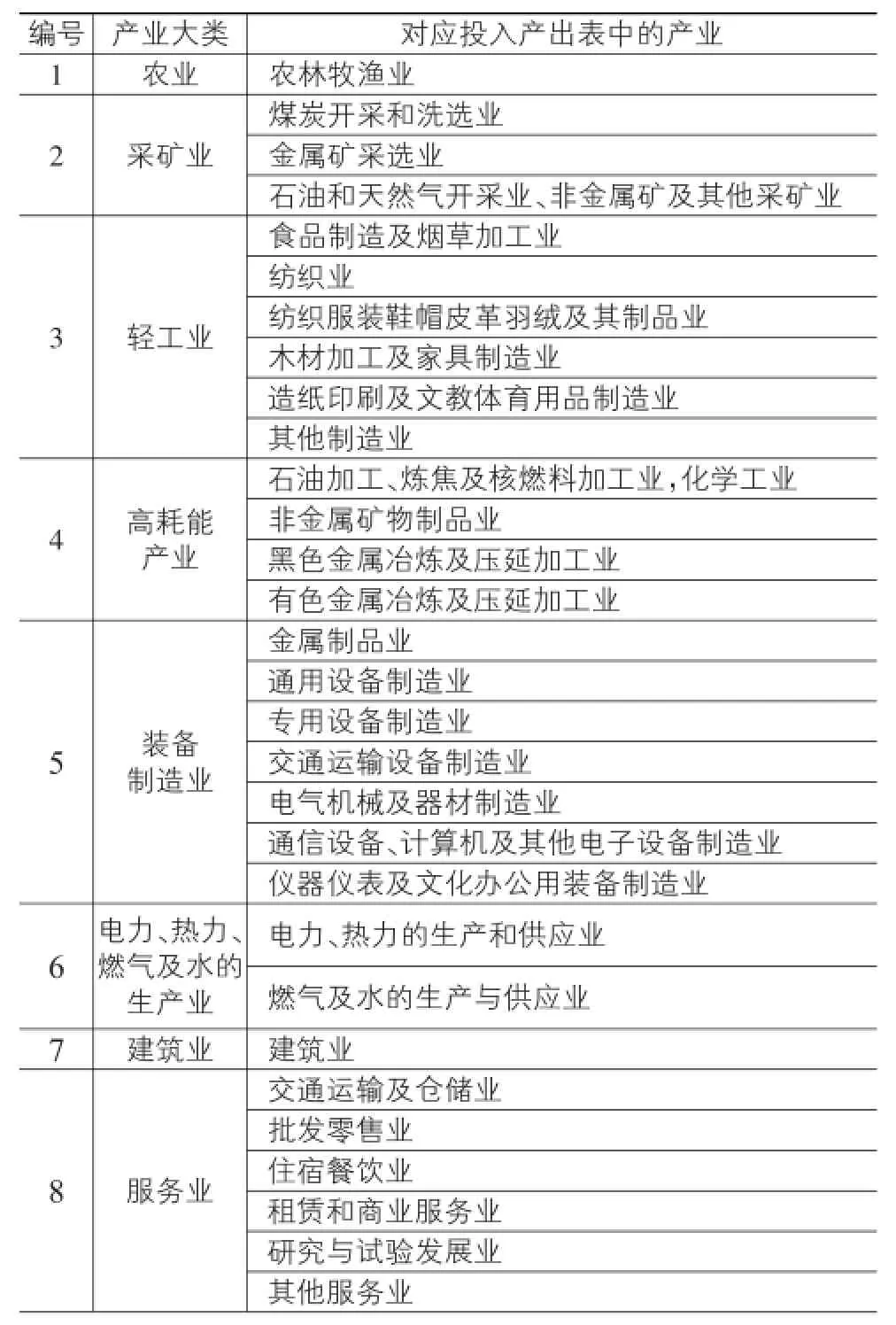

優化模型的數據來自于安徽省2012年30產業的投入產出表,其他數據來自《安徽統計年鑒1995-2015》[24]。對第二產業進行劃分,根據安徽省各產業用電特征,劃分為采礦業、輕工業、高耗能產業、裝備制造業、電力熱力燃氣及水生產和供應業、建筑業這6個產業,再加上農業和服務業共8個產業,見表1。

表1 安徽省產業類型劃分

三、優化模型及約束條件

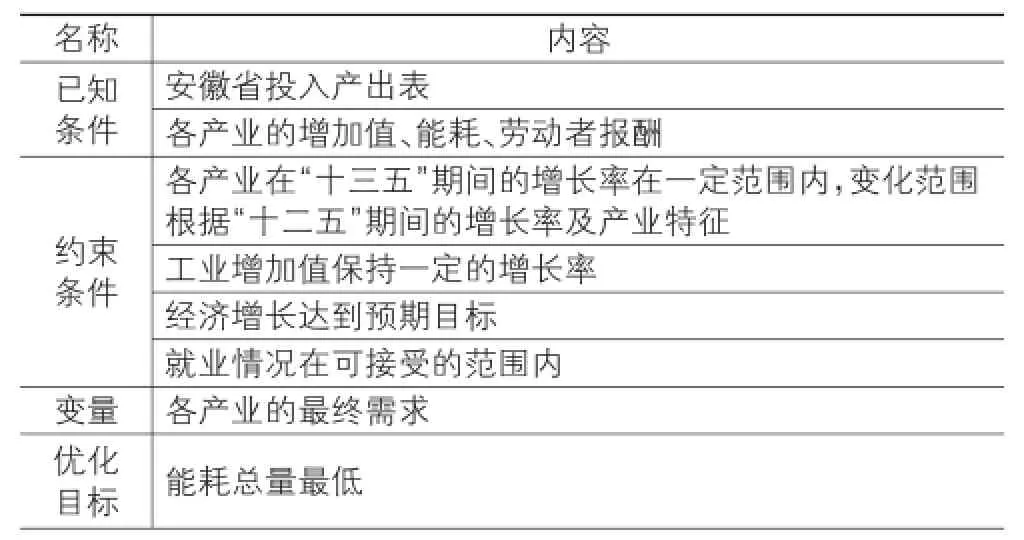

根據安徽省“十三五”相關規劃文件與預測性研究,構建安徽省能源-經濟-社會復合系統“十三五”期間的約束條件與優化目標,見表2。

表2 線性規劃模型的約束條件

第一類約束條件是2020年GDP規模達到預計目標,即不損害區域經濟的平穩發展。在經濟發展不受干擾的前提下,才能考慮各個產業的未來增長空間。第二類約束條件是經濟系統保持需求與供給的平衡,不僅僅是總需求與總供給的平衡,還包括各個產業的需求與供給平衡,公式寫成矩陣形式,實際上是有多個等式構成。第三類約束條件是各個產業的增加值變化在一定的范圍內,不能出現大幅下滑而產生失業問題,也不能出現超過經濟規律的大幅增長。第四類約束條件是區域最終需求的變化在一定的范圍內,一方面不會出現突然的需求下滑,另一方面也要遵循需求變化的基本規律。

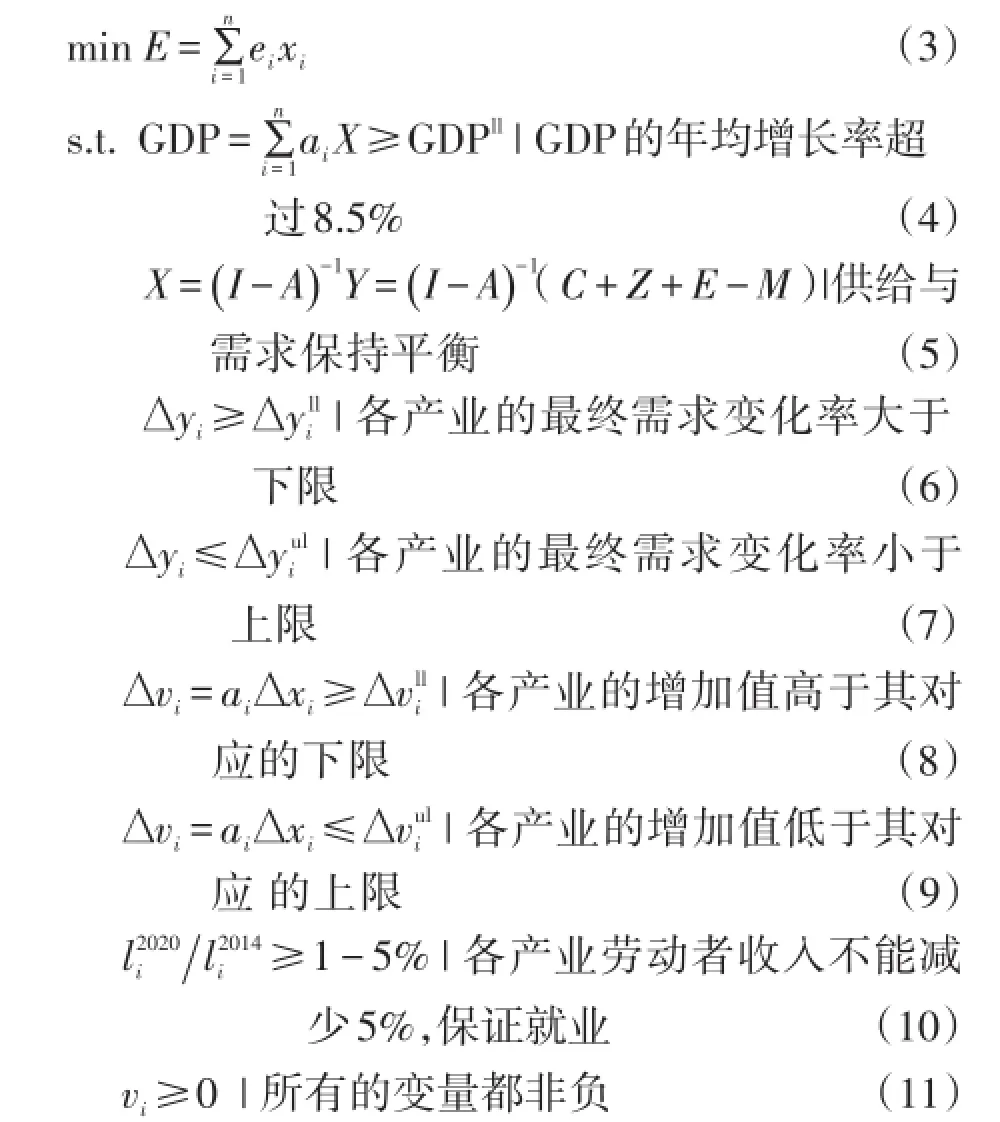

在節能減排與產業結構調整的約束下,將2020年安徽省產業能源消耗總量最低設定為模型的優化目標,并設定了一系列約束條件,模型如下:

其中,xi表示第i產業的總產出,則X表示所有產業的總產出組成的列向量;Δvi表示當第i產業到目標年份的增加值變化量;aij直接消耗系數,表示第j行業在生產經營過程中單位總產出直接消耗的第i行業的總產出的數量,A表示直接消耗系數矩陣;ai表示增加值與總產出相比的系數;表示第i產業,第t年的勞動者收入;上標ll表示下限(lower limit),上標ul表示上限(upper limit)。

各產業增加值年均增長率的預測及界限設定:

(1)農業、電力熱力、燃氣、水的生產和供應業、交通運輸倉儲和郵政業等6個產業為關系國計民生的能源及公共基礎產業,這些產業的規模穩定中低速增長,占GDP比重降低。

(2)采礦業,是許多制造業的上游產業,部分產業產能過剩,且單位能耗高,增長率上限與GDP增速持平,為年均8.5%的增長率,下限為年均1%的負增長。

(3)輕工業,包括食品制造及煙草加工業、紡織業、紡織服裝鞋帽皮革羽絨及其制品業、木材加工及家具制造業、造紙印刷及文教體育用品制造業,是工業化初期興起的傳統工業部門,主要用于滿足居民消費,目前屬于完全競爭市場,年均增長率在8%以下,未來增長率上限與GDP增速持平,下限為年均5%的增長。

(4)高耗能產業,包括石油加工、煉焦及核燃料加工業、化學工業、非金屬礦物制品業、黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業。與沿海省市相比,安徽省的高耗能產業出現了顯著分化,石油加工、煉焦及核燃料加工業和化學工業的規模一直較小,但非金屬礦物制品業、黑色金屬冶煉及壓延加工業規模較大,且在全國產能過剩的背景下存在效益不佳的問題。安徽省的有色金屬冶煉及壓延加工業實力較強,主要是銅材的生產和加工,并不包含電解鋁這類高耗能產品。此外,高耗能產業屬于投資驅動型、技術與資本密集型產業,增長初期具有突然性和爆發性,因此,對非金屬礦物制品業、黑色金屬冶煉及壓延加工業這兩類產能過剩產業的年均增長上下限分別設定為5%和-1%,而其他產業年均增長的上下限分別設定為15%和-1%,主要靠能耗最低的目標來對其增長進行約束。

(5)裝備制造業,包括金屬制品業、通用、專用設備制造業、交通運輸設備制造業、電氣機械及器材制造業、通信設備、計算機及其他電子設備制造業、儀器儀表制造業,技術含量高、產業鏈條長、附加值高,代表著制造業轉型升級的方向,同時也有較大的增長潛力,因此,年均增長率上限為15%,下限為8%。

(6)服務業,交通運輸、倉儲及郵政業、信息傳輸、計算機服務和軟件業、批發和零售業、住宿和餐飲業、金融業、房地產業、租賃和商務服務業、科學研究、技術服務和地質勘查業、水利、環境和公共設施管理業、居民服務和其他服務業、教育、衛生、社會保障和社會福利業、文化、體育和娛樂業、公共管理和社會組織,服務業比例的上升代表著產業結構調整的方向,因此,商業類服務業年均增長率上限為18%,下限為8%,交通運輸、倉儲及郵政業、公共管理和公共服務類產業年均增長率上限為12%,下限為6%。

各產業最終需求的年均增長率,由于最終需求最終需求受到消費、投資、進出口和輸入輸出的影響,變化幅度有可能比較大,將產業劃分為基礎性產業、成長性產業和一般產業,基礎性產業最終需求年均增長率的上下限設定為4%和15%,成長性產業最終需求年均增長率的上下限設定為4%和30%,一般產業最終需求年均增長率的上下限設定為4%和20%。

四、模擬結果與建議

(一)產業結構演變趨勢

2000年以來,安徽省三次產業結構不斷優化,由2000年的比例31.4∶25.3∶43.3,逐漸調整到2015年為11.1∶51.9∶37.0,二、三產業已成為帶動經濟增長的主要力量。在這一過程中,第一產業的比例不斷下降,第二產業的比例不斷上升,而第三產業的比例在2011年之前下降,之后呈上升趨勢。

2000-2015年安徽省地區生產總值中8大產業的比例見表3,可以看出,農業、采礦業、高耗能產業、電力燃氣水生產業和建筑業比例在不斷降低,采礦業從6.5%下降到2.9%。服務業、輕工業和裝備制造業的產業比例不斷上升,其中裝備制造業上升幅度最大。裝備制造業作為工業部門中技術含量最高、增長潛力最大的產業,受到了一系列政策措施的鼓勵和扶持,始終處于高速發展態勢,在全省工業中的比重有明顯提升。而高耗能產業所占的比例在2011年之前不斷上升,在達到13.7%的峰值之后則逐漸下降,可見在“十二五”期間,由于受到經濟發展客觀規律和節能減排目標的影響,高耗能產業的發展受到了一定的限制。

表3 安徽省產業結構演變歷程%

(二)能耗增長特征與約束

隨著安徽省工業化、城鎮化進程的大力推進,全省所消耗的能源總量也呈快速上升趨勢(圖1)。從1995年的4 098萬噸標準煤增長到2005年的6 506萬噸標準煤,增長速度較為緩慢,但在2005年后,增長速度加快,到2015年已達到1.23億噸標準煤。在能耗總量中,第二產業占比最高,約占71.4%,其次是第三產業和居民生活用能,分別占14.8%和11.9%,第一產業最低,只占1.9%(2014年數據)。由于第一產業、第三產業和居民生活能耗的總和占比不到30%,其節能減排的潛力將遠小于第二產業。

“十三五”時期,國務院繼續制定了各省區市的碳排放強度和能源強度約束性目標。在綜合考慮安徽省的發展階段、資源稟賦、戰略定位、生態環保等因素后,將安徽省碳排放強度下降目標為18%[24]。考慮到碳排放強度的降低是由能源強度降低、能源結構變化和其他因素共同作用的結果,預計安徽省在“十三五”期間的能源強度下降目標將在16%~17%范圍內。

圖1 安徽省能耗總量與能源強度變化趨勢

(三)產業結構優化目標及評價

產業結構優化是個動態的過程,本研究的模擬是做比較靜態分析,在追求產業能耗總量最小化的目標下,將各產業的增加值作為變量,在約束條件下隨機波動,在所有可能的情景下,實現產業能耗總量最小化的結果為最終的輸出結果。由優化模型得到2020年優化后的產業結構目標見表4,并將2020年的產業結構與2015年產業結構進行對比。

表4 安徽省產業結構優化目標及趨勢判斷%

表4展示了安徽省2020年的產業結構優化目標,可見,作為生產生活的基礎性產業,電力燃氣和水的生產業的占比維持穩定,裝備制造業和服務業的占比將有所提升,分別上升0.6和6個百分點,服務業的增長幅度最大。除此之外,其他產業的占比都將呈下降趨勢,農業、采礦業、輕工業和高耗能產業的比例將降低,輕工業和高耗能產業將分別下降1和 1.2個百分點。“十三五”期間,安徽省將全面進入工業化中后期,傳統工業面臨的困難越來越大,走新型工業化道路、實現信息化與工業化全面融合是必然選擇。這一時期,雖然工業增加值的規模仍不斷增長,但占比卻在下降,與此同時,由于經濟的服務化轉向,服務業的比例顯著上升。除了交通運輸與倉儲業之外,服務業的快速發展既是產業結構調整的重要表現,也是實現節能減排總體目標的重要手段。因此,模型優化的結果與安徽省的客觀發展規律相吻合,也符合安徽省“十三五”規劃所制定的發展方向。

另一方面,根據優化結果可知,僅考慮產業結構調整的影響,2020年安徽省能源強度(單位GDP能耗)與2015年相比將降低8.4%。用同樣的方法計算“十二五”期間的能源強度變化,發現結構調整使能源強度降低8.7%。因此,優化結果中“十三五”發展情景與“十二五”時期較為接近,可以認為其對產業結構優化調整與能源強度的預測具有較高的可信度。

(四)產業結構調整對策建議

根據模擬結果中未來各產業的發展預期,制定產業結構的調整方案,即對“十三五”時期每個產業的發展是進行限制還是給予鼓勵,結果見表5。

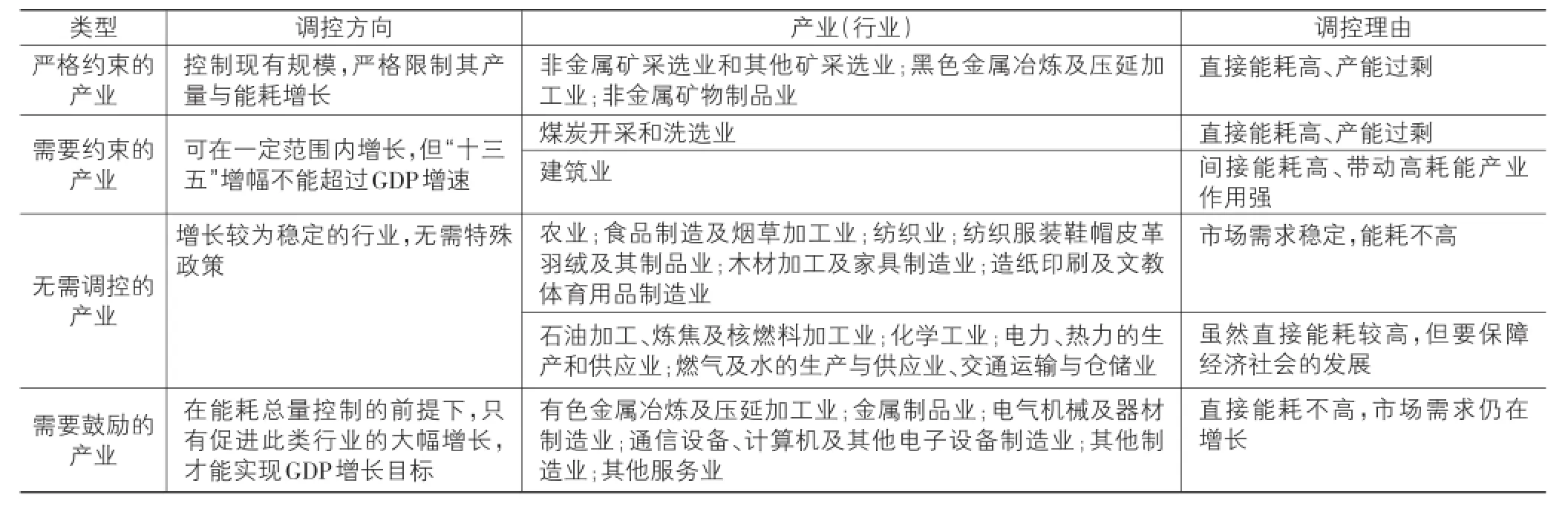

表5 2015-2020年各產業的增長預期及相應的調控方向

根據表5,部分采礦業和高耗能產業被劃定為嚴格約束的產業,尤其是非金屬礦及其他礦采選業、黑色金屬冶煉及壓延加工業與非金屬礦物制品業,能耗系數較高、產能過剩問題嚴重,只有對其實施嚴格約束,才能在節能減排目標下為其他產業留出發展空間。“十三五”期間,在國家相關政策文件的指導下,安徽省一方面要進一步淘汰落后產能,另一方面要實現產業結構優化和節能減排目標,這些產業都將是重點的調控對象。但安徽省的有色金屬冶煉及壓延加工業具有顯著的發展優勢,該產業以精煉銅及下游產品為主,單位產值的能耗量較低,相當于黑色金屬冶煉及壓延加工業的1/15,與紡織業接近,并且經濟效益較好,是安徽省的特色與優勢產業,在延長產業鏈、加強深加工方面取得了一定成效。因此,如果能繼續做好產品深加工和技術升級,“十三五”期間安徽省有色金屬冶煉及壓延加工業受到節能減排的約束將較小。

需要給予一定程度約束的產業包括煤炭開采和洗選業、建筑業。建筑業雖然直接能耗并不高,但消耗了大量的礦產資源產品,其產生的間接能耗不可忽視,因此,“十三五”期間建筑業增速的降低,也就間接地降低了黑色金屬冶煉及壓延加工業、非金屬礦物制品業、煤炭開采和洗選業的增速,有利于節能減排目標的實現。與以往的認知不太一致的是石油加工、煉焦及核燃料加工業以及化學工業這兩大傳統的高耗能產業被劃分到無需調控的產業,其原因可能有以下幾點:①石油加工、煉焦及核燃料加工業、化學工業在安徽的規模不大,有較大的發展潛力,據中國石化新聞網發布的消息,2014年,中國石化工業總產值超過13.02萬億元,主要分布于沿海省市,安徽作為中部省份如果不能發展這兩個產業,與沿海省市相比就永遠缺少一個經濟增長點,難以實現追趕目標。②石油加工、煉焦及核燃料加工業、化學工業是各個區域實現工業化的基礎性產業,要想推動制造業快速發展,就必須保證其上游產品的供應,因此這些產業的需求還將進一步增長。雖然存在市場和產能的增長潛力,但安徽省是否適合發展石油加工和化學工業,還需要從原材料供應、技術水平和資源環境承載力等多個方面綜合考慮。

未來需要鼓勵和推動的產業主要是裝備制造業和除交通運輸與倉儲業之外的服務業,這些產業單位產值的能耗較小,在推動經濟增長方面也具有較大潛力,也是國家宏觀政策與規劃鼓勵和推動發展的產業。尤其是裝備制造業,其持續穩定的發展是安徽省完成工業化、跨越中等收入陷阱的重要保障,安徽省在工程機械、汽車制造、電子電器等領域都擁有一批實力較強的企業,由此形成的產業鏈是帶動安徽裝備制造業持續增長的重要動力。“十三五”期間,裝備制造業和服務業的年均增速要高于GDP增速,達到10%~15%,才能保證經濟增長與節能減排雙重目標的實現,因此,政府部門需要在人才、研發、信息資源、土地供應、基礎設施等關鍵領域提供支持,以幫助企業實現更強的增長動力。

其他產業由于是經濟發展的基礎性產業,不會出現大幅波動,也難以形成新的經濟增長點,因此不需要特殊政策進行限制或鼓勵,包括農業、輕工業和電力、燃氣、水的生產與供應業、交通運輸與倉儲業。

綜上所述,安徽省要在“十三五”期間保證經濟中高速增長的同時,追求能耗總量的最小化,制定有針對性的產業政策,以市場力量為主、政策力量為輔,推動產業結構調整和經濟轉型升級。“十三五”期間,如果國家制定了更為嚴格的節能減排目標,在能源強度和能源總量約束加強的情況下,就需要犧牲一部分經濟利益,根據以上分析,重點的調控對象可以設定為煤炭開采與洗選業、非金屬礦物制品業、黑色金屬冶煉和壓延加工業等。

五、結論與討論

在目前全球各國應對氣候變化、努力實現低碳發展的主旨下,產業結構的調整是實現既定能源消費下經濟增長的重要途徑之一。本研究基于產業間的投入產出關系構建線性規劃模型,給出安徽省產業結構優化的目標與方案,并對安徽省產業結構調整的歷程與趨勢進行評價,得到以下結論:

(1)在根據產業結構優化的目標與方案,“十三五”期間,安徽省的產業結構調整重點在于大力發展裝備制造業和服務業,占GDP的比例分別上升到17.1%和43.0%,重點約束采礦業與高耗能行業,使其占比降低到2.7%和11.0%。

(2)“十三五”期間,為了實現節能減排與經濟社會發展的綜合性目標,需要嚴格約束的產業包括部分采礦業和高耗能產業,尤其是非金屬礦及其他礦采選業、黑色金屬冶煉及壓延加工業與非金屬礦物制品業,需要給予一定約束的產業包括煤炭開采和洗選業、建筑業,需要鼓勵和推動的產業主要是裝備制造業和除交通運輸與倉儲業之外的服務業。

(3)盡管安徽省在2015年實現了“十二五”能源強度下降的目標,但在經濟進入“新常態”的“十三五”時期,在節能減排約束增強的情況下,有可能需要犧牲一部分經濟利益,首選的調控產業包括煤炭開采與洗選業、非金屬礦物制品業、黑色金屬冶煉和壓延加工業等。

[1]International Energy Agency.International Energy Agency Statistics[DB/OL].(2013-10-10)[2016-11-20].http:// www.iea.org/statistics/statisticssearch/.

[2]余泳澤.我國節能減排潛力、治理效率與實施路徑研究[J].中國工業經濟,2011(5):58-68.

[3]徐盈之,張赟.中國區域碳減排責任及碳減排潛力研究[J].財貿研究,2013(2):50-59.

[4]曹珂,屈小娥.中國區域碳排放績效評估及減碳潛力研究[J].中國人口·資源與環境,2014(8):24-32.

[5]王文舉,向其鳳.中國產業結構調整及其節能減排潛力評估[J].中國工業經濟,2014(1):44-56.

[6]郭朝先.中國工業碳減排潛力估算[J].中國人口·資源與環境,2014(9):13-20.

[7]劉衛東,陸大道,張雷,等.我國低碳經濟發展框架與科學基礎:實現2020年單位GDP碳排放降低40%-45%的路徑研究[M].北京:商務印書館,2010.

[8]朱華友,蘇陽,沈美麗.基于碳排放控制的區域產業轉型研究——以浙江省金華市為例[J].經濟問題探索,2011(7):124-8.

[9]賈立江,范德成,武艷君.低碳經濟背景下我國產業結構調整研究[J].經濟問題探索,2013(2):87-92.

[10]馬濤,東艷,蘇慶義,等.工業增長與低碳雙重約束下的產業發展及減排路徑[J].世界經濟,2011(8):19-43.

[11]國涓,劉長信,孫平.中國工業部門的碳排放:影響因素及減排潛力[J].資源科學,2011(9):1630-1640.

[12]Willett K.Environmental quality standards:A general equilibri?um analysis[J].Managerial and Decision Econom?ics,1985,6(1):41-49.

[13]Lupatác?ik M,B?hm B.An environmental input-output model withmultiple criteria[J].Annals of Operations Re?search,1994,54(1):119-127.

[14]Cristobal J S.An environmental/Input-Output linear pro?gram?ming model to reach the targets for greenhouse gas emissions set by the kyotoprotocol[J].Economic System Research,2010,22(3):223-233.

[15]蔣業放,梁季陽.水資源可持續利用規劃耦合模型與應用[J].地理研究,2000(1):37-44.

[16]王錚,馮皓潔,許世遠.中國經濟發展中的水資源安全分析[J].中國管理科學,2001(4):48-57.

[17]嚴婷婷,賈紹鳳.河北省國民經濟用水投入產出分析[J].資源科學,2009(9):1522-1528.

[18]張曉娣.增長、就業及減排目標約束下的產業結構優化研究[J].中國人口·資源與環境,2014(5):57-65.

[19]唐志鵬,劉衛東,付承偉,等.能源約束視角下北京市產業結構的優化模擬與演進分析[J].資源科學,2012(1):29-34.

[20]張捷,趙秀娟.碳減排目標下的廣東省產業結構優化研究——基于投入產出模型和多目標規劃模型的模擬分析[J].中國工業經濟,2015(6):68-80.

[21]焦翠紅.低碳約束下東北地區產業結構優化研究[D].長春:東北師范大學,2014.

[22]于娜.基于節能目標的遼寧省產業結構優化研究[D].大連:大連理工大學,2009.

[23]周林意.能源約束下云南產業結構調整研究[D].昆明:云南財經大學,2014.

[24]國務院.“十三五”控制溫室氣體排放工作方案[EB/OL].(2016-11-04)[2016-11-20].http://www.gov.cn/zhengce/ content/2016-11/04/content_5128619.htm.

A Study on Targets and Countermeasures of Industrial Structure Optimization in Anhui Province under Energy Constraints

YE Bin1,YANG Min1,LI Fang-yi2,WANG Bao1

(1.Institute of Economy and Technology,State Grid Anhui Electric Power Company,Hefei 230022,China; 2.School of Management,Hefei University of Technology,Hefei 230009,China)

The paper employs the input-output table of Anhui province in 2012 to construct the linear programming model,sets the con?straints of the optimization model during the period of“13th Five-Year”,gains the goal of industrial structure optimization and the optimal scheme under the constraints of energy consumption and economic growth,and puts forward some policy suggestions for Anhui province to adjust the industrial structure and promote energy-saving emission reduction.The study shows that:it is important for Anhui province to develop equipment manufacturing and service industries to optimize industrial structure,which account for 17.1%and 43.0%by 2020 re?spectively.In addition,it is necessary to reduce the proportion of mining industries and energy-intensive industries to 2.7%and 11.0%re?spectively.Anhui province needs to focus on regulation of some key industries for more strict targets,including coal mining and washing industry,non metallic mineral products industry,ferrous metal smelting and rolling processing.

industrial structure;energy constraints;optimization;input-output table

F127;F264

A

1007-5097(2017)03-0021-07

[責任編輯:張 兵]

10.3969/j.issn.1007-5097.2017.03.003

2016-12-11

國家自然科學基金項目(41401126);國網安徽省電力公司科技項目(52120914000A)

葉彬(1980-),男,安徽滁州人,高級工程師,博士,研究方向:電力經濟與電網規劃;

楊敏(1986-),女,四川瀘州人,工程師,博士,研究方向:電力市場與分析預測;

李方一(1985-),男,湖南常德人,副教授,碩士生導師,博士,研究方向:區域可持續發展;

王寶(1986-),男,安徽安慶人,經濟師,碩士,研究方向:電力市場與分析預測。

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

能源工程(2022年1期)2022-03-29 01:06:28

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中學生數理化(高中版.高考數學)(2021年12期)2021-03-08 01:28:50

今日農業(2020年16期)2020-12-14 15:04:59

消費導刊(2018年8期)2018-05-25 13:20:08

家庭影院技術(2018年4期)2018-05-09 07:07:41

電子制作(2017年20期)2017-04-26 06:57:45