社會保障支出能促進中國經濟增長嗎?

——來自1989-2015年全口徑社會保障支出數據的實證分析

2017-03-23 03:33:19馮經綸

華東經濟管理 2017年3期

關鍵詞:經濟

范 琦,馮經綸

(1.上海立信會計金融學院財稅與公共管理學院,上海201209;2.上海財經大學,上海200433)

社會保障支出能促進中國經濟增長嗎?

——來自1989-2015年全口徑社會保障支出數據的實證分析

范 琦1,馮經綸2

(1.上海立信會計金融學院財稅與公共管理學院,上海201209;2.上海財經大學,上海200433)

隨著社會保障項目在財政支出中份額的上升,其在經濟增長中的重要性越來越大。運用VECM模型對中國全口徑社會保障支出的經濟增長影響進行實證分析,發現在現階段社會保障支出的經濟增長功能顯著為正,并且在未來一段時間內將繼續保持。盡管中國的社會保障支出水平尚處于低位,但面臨著支出增長速度快、老齡化嚴峻以及發展不均衡等諸多問題,適度普惠并且與經濟發展相協調的動態平衡有助于社會保障制度的健康運行。

社會保障支出;全口徑;長期經濟增長;動態平衡

社會保障支出作為民生財政的重要組成部分,與國民經濟發展的聯系日益密切,并對宏觀經濟運行產生一系列的深刻影響。經濟增長固然是福利提供的基礎,而社會保障支出作為政府的最大一筆開支,隨著社會保障制度在全社會范圍的實施,其支出份額不斷擴大會對經濟體產生不可避免的影響,社會保障也被賦予越來越多經濟上的功能,逐漸成為宏觀調控的重要調節機制。同時,對于這種經濟功能的爭論聲也越來越大。一方面,作為收入再分配和轉移支付的重要手段,天然地追求公平是社會保障的首要屬性,并且其效用也是值得肯定的;另一方面,收入和消費的平等將不得不以資源配置的效率下降為代價。也就是說,社會保障支出對經濟的發展必將起到某種不利的影響。情況并非不容樂觀,因為社會保障支出也會改善消費者預算約束、平滑消費、提高人資資本,從而也會對經濟的發展起到促進作用。總的來說,在實踐中社會保障促進消費和改善人力資本,利于經濟增長,卻也有可能造成沉重的財政負擔,減少積累,從而阻礙經濟增長,其經濟功能隨著國別、文化傳統、發展階段以及社會保障模式而相差懸殊。

一、文獻綜述

隨著社會保障問題在國民經濟中重要性的抬升,近年來學界關于社會保障支出與經濟增長關系研究的熱度不斷提高。在研究中,部分學者通過社會保障支出宏觀經濟變量的中介效應作用于經濟增長,應用模型的理論推導構建產生經濟影響的現實路徑。賈俊雪、郭慶旺等(2011)[1]從儒家傳統文化角度出發,分析社會保障支出對短期和長期經濟增長的影響效果,指出社會保障支出對長期經濟增長具有顯著的抑制作用,而儒家傳統文化有助于緩解短期經濟增長效應中社會保障支出對物質資本積累的不利影響,遏制長期經濟增長效應中社會保障支出對人力資本積累的負面影響。但是把人力資本積累的利他主義動機歸結于一種傳統儒家文化以此來對世界上一些主要國家進行劃分,本身還有值得商榷的地方,因為在很多西方國家,上一代人也有為下一代人留有遺產的動機;而儒家文化深厚的日本和新加坡卻更多強調的是自我保險、自我儲蓄,利他主義動機并不顯著。郭凱明、龔六堂(2012)[2]從家庭養老角度入手,對生育動機進行分析,通過數值模擬發現現收現付制社會保障在替代家庭養老中的效果更加明顯,有助于減緩人口增長和促進經濟增長。方麗婷、錢爭鳴(2012)[3]通過對社會保障支出與儲蓄的非參數模型分析表明,社會保障支出對城鎮居民的儲蓄水平存在顯著的非線性影響,居民增加預防性儲蓄和降低當期消費支出的主要動因在于應對自身壽命的不確定性所造成的養老風險,而這會對經濟增長產生不利后果。楊紅燕等(2014)[4]從中央和地方的社會保障支出分權新視角研究了對經濟增長的影響效果,發現財政總支出分權有利于經濟增長,這可能是由于地方政府的信息優勢、人口流動、地方間的競爭,財政分權能保證效率和福利的實質性獲得,并指出政府間的競爭有助于增強地方政府的責任感和提高社會保障管理水平,因此向地方轉移社會保障支出責任有利于提高經濟效率。但實際上社會保障責任向地方的轉移某種程度上加重了社會保障的“碎片化”,待遇上的差距增大對收入分配格局的影響將進一步威脅到經濟增長,勞動力流動上的門檻限制也不利于資源的合理配置和新型城鎮化的建設。

部分學者則對社會保障支出總量經濟增長效應進行了直接的量化研究。張志偉、佘金花(2014)[5]運用中國1978-2011年的年度數據對社會保障支出在財政支出結構中的地位進行分析,發現社會保障支出與經濟增長之間存在著正相關性。方顯倉等(2014)[6]運用協整檢驗、脈沖響應和方差分解等手段的實證檢驗結果表明:過去30年中國人口老齡化和儲蓄率與經濟增長正相關,人口增長率與經濟增長負相關。但從長期看,我國人口老齡化、儲蓄率、人口增長率均與人均實際產出呈反向相關關系,故需要穩健調整現行計劃生育政策、完善社會保障體系、強化對儲蓄—投資有效轉化的引導,在關注人口數量及人口年齡結構的同時,更應關注人口質量。孔杏(2015)[7]采用向量自回歸模型、向量誤差修正模型以及脈沖響應和方差分解方法,對經濟增長、社會保障和儲蓄的互動性關系進行實證研究,結果表明從長期來看經濟增長對社會保障有巨大影響,但影響的方向存在不確定性,同時經濟增長也會促使儲蓄率的上升,而社會保障對儲蓄率有顯著的促進作用。趙一陽、寇業富(2015)[8]提供了一種新的研究方法和思路,運用灰色關聯模型,通過相對關聯度和絕對關聯度對社會保障水平與國民經濟增長之間的關系進行分析,指出社會保障體系還不夠健全,社會保障支出的數量和結構還不夠合理,由此削弱了其應有的積極作用。葛翔宇等(2015)[9]采用隨機增長模型,并選取我國24個省份1986-2012年的面板數據對公共支出占GDP份額的經濟增長影響進行了實證研究,發現社會保障支出對經濟增長的影響顯著為正,完善的社會保障體系將為我國經濟發展產生強有力的助推作用。

無論是通過中間變量進行分析,還是進行直接的量化研究,本質上都在于尋求社會保障支出與經濟增長之間的一種內在聯結。但在這些實證分析中,由于采用數據年限的不同、社會保障支出數據統計口徑的迥異以及實證處理方法的區別導致了研究結論上的巨大差異。為保證量化研究的精準性和有效性,清除社會保障支出與經濟增長聯系上似是而非的模糊地帶,本文借鑒OECD國家社會保障支出口徑統計方法,對中國全口徑社會保障支出的經濟增長效應進行時間序列協整分析、Granger因果檢驗、基準預測,藉此探索發現社會保障發展與經濟增長之間的深層次關聯。

二、中國全口徑社會保障支出的規模

(一)中國全口徑社會保障支出的計算方式

社會保障支出作為政府公共支出的主要領域,在促進經濟社會發展方面發揮著重要作用,社會保障支出不僅體現了經濟發展的水平,更關系到未來經濟增長的走向。對社會保障支出進行研究的前提是支出口徑的有效衡量,由于各國的社會保障項目千差萬別,即使同一個國家,在不同的時期內由于政策變化引起社會保障涵蓋項目也大有區別,因此不存在通用意義上的社會保障支出口徑規范。在世界范圍內,公認的社會保障支出口徑存在五種,即國際勞工組織、經濟合作與發展組織、歐洲聯盟、世界銀行、國際貨幣基金組織。高質量數據的獲得是研究進行的必要前提,考慮到社會保障支出數據的可得性、連續性、時間長度以及研究宏觀經濟效應的客觀需要,應該盡可能采取大口徑數據,符合此標準的只有OECD的社會保障支出口徑。

中國社會保障支出項目曾經歷過三次重要變化,1986年《中國統計年鑒》財政支出統計上首次出現“撫恤和社會福利救濟費”,2007年改為“社會保障支出”,2008年又改為“社會保障和就業”,社會保障支出口徑逐漸變大。2010年8月15日財政部《關于報送2010年社會保障支出統計數據的通知》中對2008年社會保障支出統計口徑做出進一步修訂。

鑒于社會保障支出涵蓋項目自1998年之后有所擴大,宋士云,李成玲(2008)[10]對中國社會保障支出情況分為1992-1998年、1999-2006年兩個階段進行分析,研究中國社會保障水平的適度性和經濟發展的可承受能力,并提供了社會保障支出的兩種統計方法——項目數據加總法、部門數據加總法。需要指出的是,在中國,由于社會保障管理政出多門,很難獲取完整的部門數據,因此第二種方法基本不可行。林治芬(2011)[11]從統計學角度提出了中國社會保障支出統計的四種方法:來源法、部門法、項目法和對象法,并指出四種方法各有利弊,需要根據研究需要加以甄別。王延中、龍玉其(2011)[12]借鑒OECD國家社會保障支出口徑統計方法,將中國的社會保障支出統計口徑分為小、中、大三類:口徑一,即財政社會保障支出,包括社會福利與救濟支出、行政事業單位離退休費、社會保障補助支出等;口徑二,在口徑一的基礎上加上社會保險基金支出減去財政補助社會保險基金支出;口徑三,在口徑二的基礎上再加上教育、衛生等支出。

當然,從與國際接軌的角度來講,社會保障的合理外延應該包括住房建設與廉租房和經濟適用房、教育、醫療衛生、勞動就業與人力資源支出等方面。但考慮國內外分析時的統一,并為研究上的方便,最終選取與OECD國家社會保障支出口徑相接近的、王延中和龍玉其(2011)[11]所論述的口徑二作為中國全口徑社會保障支出統計標準,其計算方式設計為:

全口徑社會保障支出=財政社會保障總支出①+全國社會保險基金支出-財政對社會保險基金的補助

之所以減去財政對社會保險基金的補助,是因為存在著重復計算的問題。需要注意的是,2015年起實施的養老金并軌方案僅是將對機關事業單位退休人員的支出由財政社會保障總支出轉移到全國社會保險基金支出上來,對全口徑社會保障支出不會造成絲毫影響。

(二)中國全口徑社會保障支出的規模

財政社會保障總支出和全國社會保險基金支出數據源自1989年,財政對社會保險基金的補助始于1996年,同西方發達國家相比,中國社會保障發展年限較短,且缺乏省級層面的面板數據,使得在研究中處于不利地位。表1②為1978-2015年中國財政、GDP與全口徑社會保障支出。

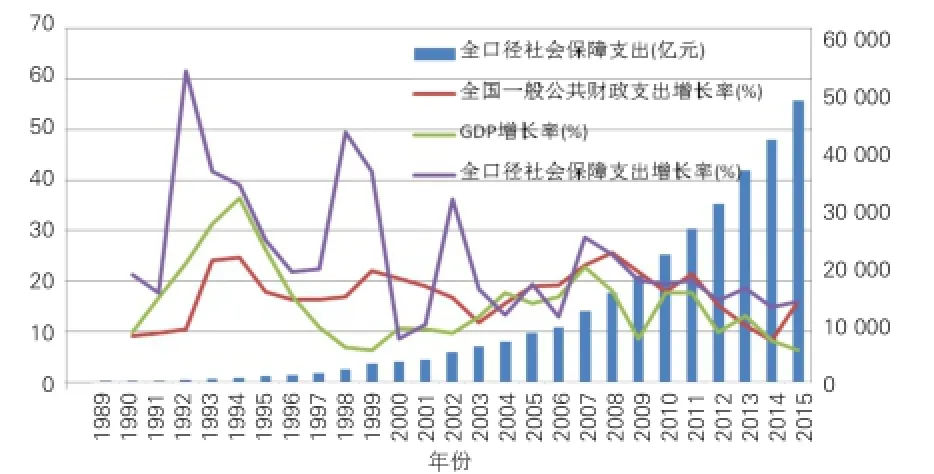

為進一步分析GDP、全國一般公共財政支出、全口徑社會保障支出三者之間的增長關聯,畫出三者的增長趨勢圖如圖1所示。

表1 1978-2015年中國財政支出、GDP與全口徑社會保障支出億元

圖1 1989-2015年間中國全口徑社會保障支出增長趨勢

從圖1可以看出,中國全口徑社會保障支出總量在近20年間呈現迅猛增長態勢,從1989年的170.5億元上升到2015年的47 790.85億元,全口徑社會保障支出占全國一般公共財政支出的比重也從1989年的6.04%上升到2015年的27.19%,社會保障作為民生財政的主要構成要素,其地位的重要性日益凸顯。而從增長態勢折線圖(圖1)可以發現,盡管全口徑社會保障支出增長率的走向與GDP增長率和全國一般公共財政支出增長率的走向相一致,但前者的增長率遠遠高于后兩者的增長率,直到最近幾年才有所緩和,在現階段養老金缺口加大和人口老齡化加速的大背景下,使民眾對經濟有效運行和社會保障事業健康發展增加了幾分隱憂。

三、中國社會保障支出對長期經濟增長影響的協整分析

(一)構建經濟增長與全口徑社會保障支出的VAR系統及協整分析

因為GDP和全口徑社會保障支出都采用當年數據,因此不需要運用GDP Deflator來去除通貨膨脹因素。但為了消除指數化增長趨勢,對兩者進行ln變換。

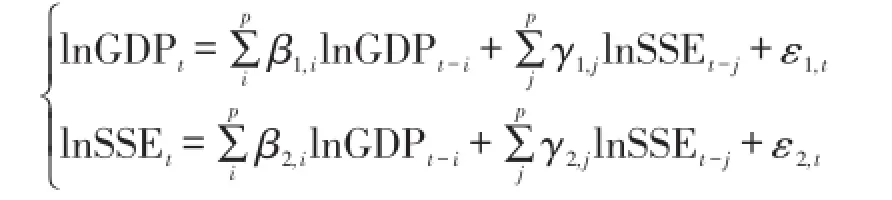

在計量上,VAR模型可以將變量放在一起,作為一個系統進行估計,從而使得估計相互自洽。為此,將時序變量{lnGDP, lnSSE}(SSE為Social Security Expenditure的縮寫)分別作為兩個方程的被解釋變量,構建VAR(p)系統如下:

其中,{ε1,t}和{ε2,t}均為白噪聲過程,因此不存在自相關。但是系統允許兩個方程的擾動項之間存在同期相關性,這并不會對結果造成影響。βi、γj分別為方程組的待估系數。

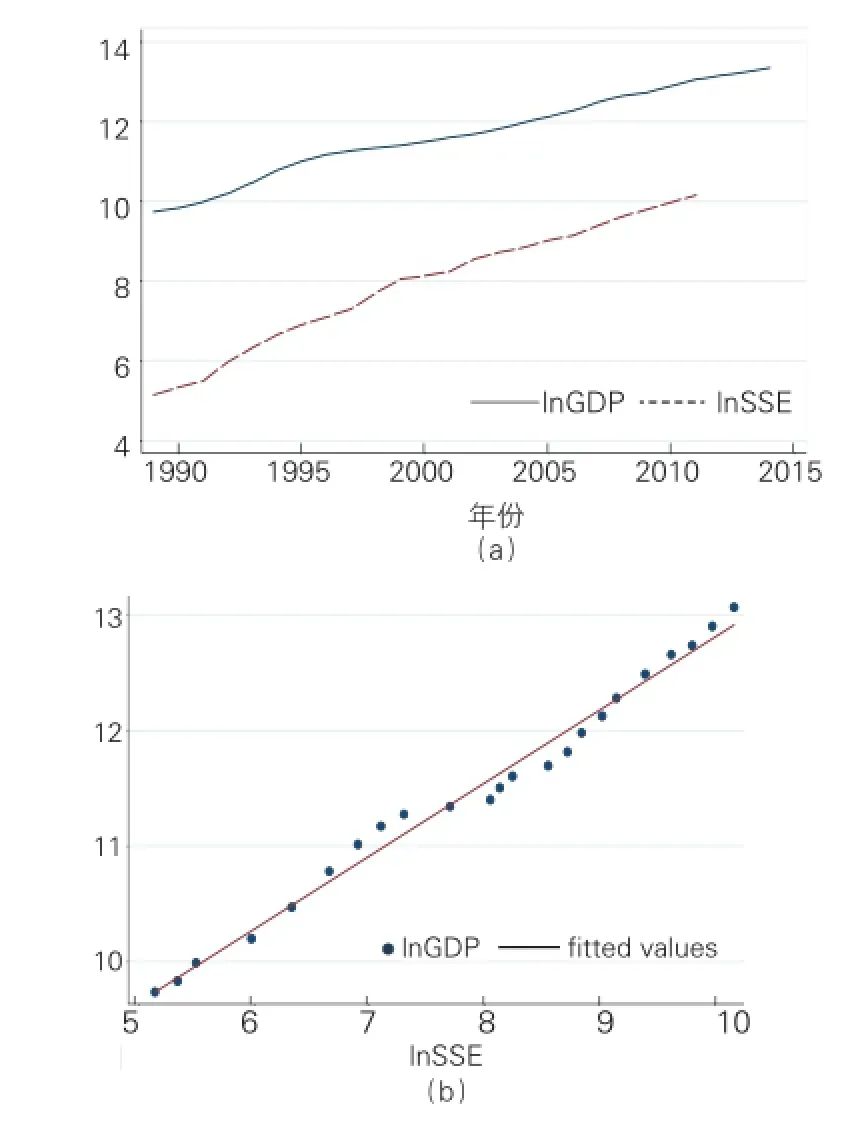

為檢驗lnGDP和lnSSE的平穩性,必須進行單位根檢驗。根據圖2(a)可以看出,兩者都具有時間趨勢,因此考慮帶常數項且帶趨勢項的ADF單位根檢驗,結果表明,lnGDP與lnSSE都是1階差分平穩過程。

而根據圖2(b)可以看出,lnGDP與lnSSE可能存在長期均衡關系,即協整系統,通過表2 Johansen檢驗考察變量間是否具有協整關系。

圖2 1989-2015年lnGDP與lnSSE的增長關系趨勢

表2 協整的Johansen檢驗

包含常數項與時間趨勢項的協整秩跡檢驗結果表明,只有一個線性無關的協整向量(打星號者),最大特征根檢驗(5.148 6<6.40)也表明了同樣的結論。

考慮VAR系統的滯后階數,用Stata處理得到表3。

表3 VAR表示法滯后階數檢驗

大多數檢驗準則表明,VAR系統應選擇滯后階數為4階。

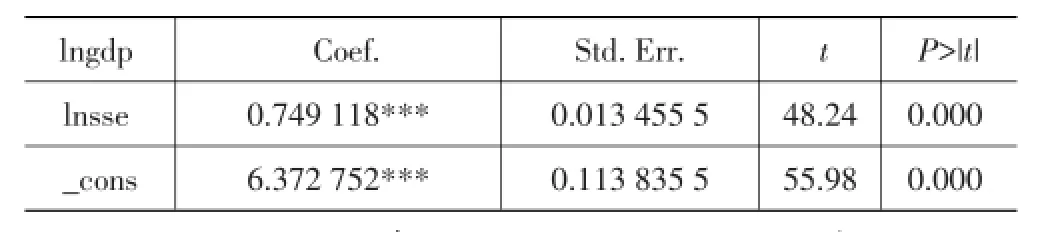

下一步使用Johansen的MLE方法估計該系統的向量誤差修正模型(VECM),結果見表4所列。

表4 協整方程回歸結果

作為回歸上的對比,用EG-ADF兩步法估計社會保障支出與經濟增長之間的長期均衡關系,可以得到表5。

表5 EG-ADF兩步法OLS回歸結果

可以看出,EG-ADF兩步法OLS估計系數同Jo?hansen的MLE方法估計結果非常接近,當然,從理論上來講還是MLE估計更有效率。從誤差修正模型和協整方程可以得到:

社會保障支出的經濟增長彈性為0.767,表明當前體制下的全口徑社會保障支出對經濟增長起到了積極作用,部分原因可能也在于當前的社會保障水平③與OECD國家相比尚處于低位,而社會保障支出對經濟增長的不利后果主要在其后期水平較高的階段才能體現,因此只能說明中國社會保障支出在對經濟的長期影響表達上尚未完全發力,目前中國社會保障支出的增長速度遠遠超出GDP和財政收入的增長速度,福利開支的臨界線雖未達到卻指日可待,需要時刻保持警惕。另外,中國居民較高的儲蓄偏好通過社會保障對經濟產生了主要的正面影響,但這種影響在未來很可能被內需不足、勞動力下降、老齡化等因素所抵消。

(二)VECM系統穩定性檢測及Granger因果檢驗

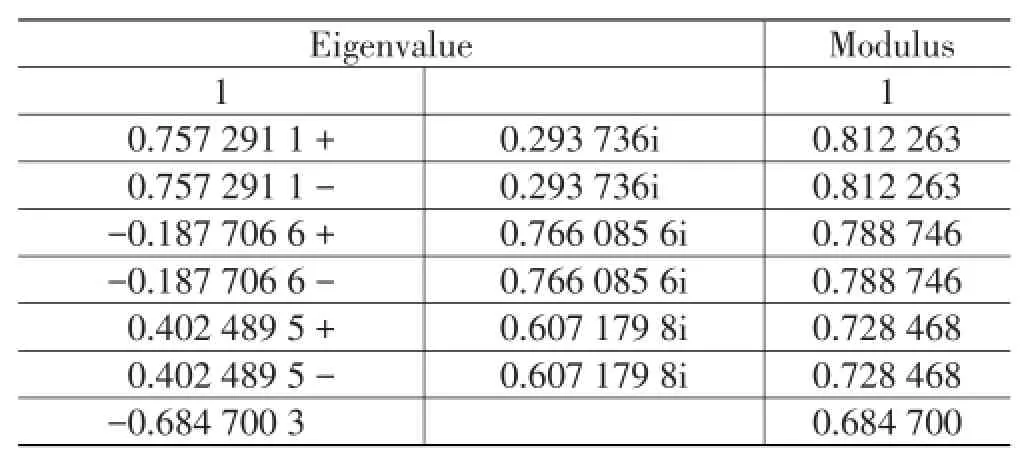

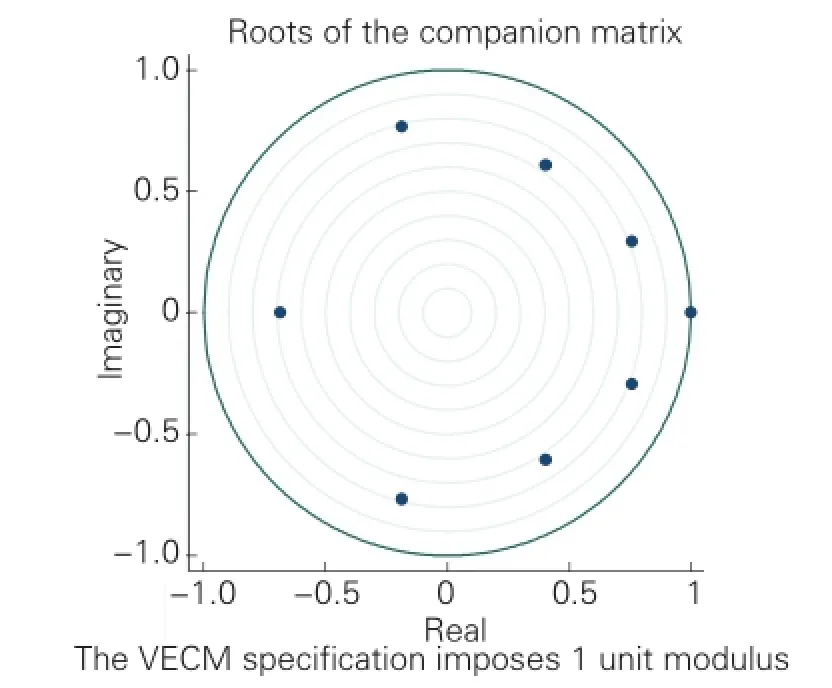

最后對VECM系統的穩定性進行檢測,結果見表6、圖3所示。

表6 VECM系統穩定性檢驗

圖3 VECM系統穩定性判別

從圖中可以看出,除了VECM模型本身所假設的單位根之外,伴隨矩陣的所有特征值均落在單位圓內,故系統是穩定的。

為分析GDP和全口徑社會保障支出的相互影響機制,考察10期的VECM模型的脈沖響應函數,結果如圖4所示。

圖4 GDP和全口徑社會保障支出的脈沖響應

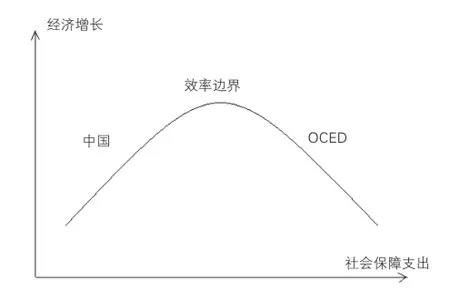

正交化的脈沖響應圖顯示,經濟增長(InGDP上升)將使得社會保障支出(InSSE)增加,而社會保障支出的增加也會推動經濟增長。進一步對GDP和全口徑社會保障支出的Granger因果檢驗發現,社會保障支出增長有助于促進經濟增長,但GDP的過去值卻不能幫助預測社會保障支出的未來值,可以認為中國的社會保障支出對GDP存在著單向的因果關系,對經濟發展起到正面影響④。如圖5所示,中國的社會保障支出與OECD等發達國家相比還遠遠落后,距離上限還有一段距離,處于Armey曲線⑤的左邊,這也是中國社會保障支出對經濟增長起到了積極作用的重要原因。

圖5 中國與OECD國家在Armey曲線上的位置

(三)運用VECM模型對未來經濟增長與社會保障支出的估計及預測

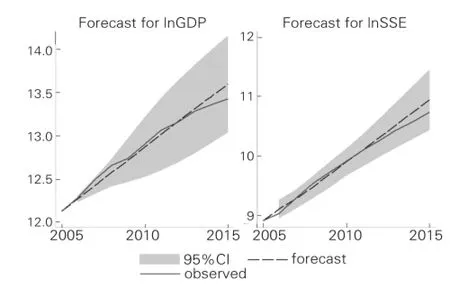

如果僅用2006年之前的數據來估計VECM模型,然后預測2006-2015年間變量的增長情況(虛線),并與實際觀測值(實線)相比較,可以得到圖6。

圖6 2006-2015年GDP與全口徑社會保障支出的實際值與預測值的比較

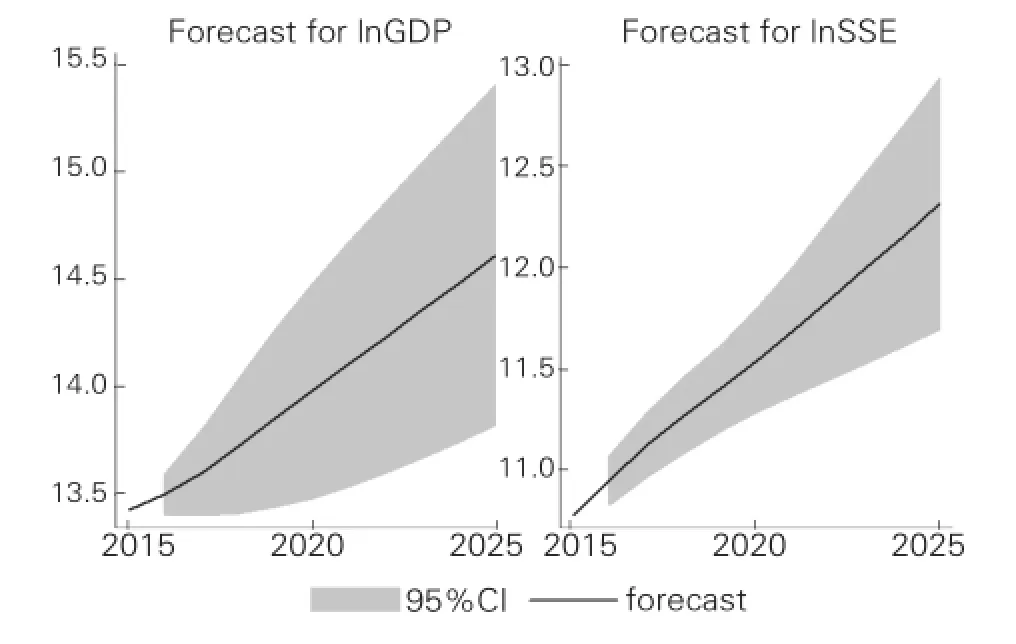

可以看出,對經濟增長(InGDP)和全口徑社會保障支出(InSSE)的預測都相當精確,實際觀測值全部落在預測值95%的置信區間之內。如圖7所示,基于VECM模型的有效性,現采用2015年之前的數據所估計的方程來預測未來10年GDP與全口徑社會保障支出的發展情況,可以看到在未來10年兩者都呈現出強勁增長態勢,而全口徑社會保障支出的增長曲線則更為陡峭,因為基數較小的緣故,社會保障支出有望在未來10年加速上升,進而對經濟增長產生更加深刻的影響。

圖7 2016-2025年GDP與全口徑社會保障支出增長情況的預測估計

四、結論及政策建議

運用VECM協整總量分析全口徑社會保障支出經濟增長效應的實證研究表明,在我國現階段社會保障對國民經濟發揮了正面的功能,促進了經濟增長,并且在未來的一段時間內將繼續保持。這顯示了我國社會保障水平與發達國家相比仍舊處于低位,在Armey曲線的效率邊界上處于左邊位置,未來上升空間還很大。

但是需要密切關注的三個問題是:我國社會保障支出的增長速度遠超GDP和財政收入的增長速度,人口老齡化進程在深度加速,社會保障支出水平在地區、人群間存在結構性失調,這些問題都使得未來社會保障支出對經濟增長的影響堪憂。中國經濟在新常態下經濟下行態勢顯著,經濟運行風險不言而喻,警惕南美的“中等收入陷阱”以及北歐的“福利陷阱”,在這種情況下,社會保障追求普惠、適度不失為一個好的選擇,福利支出與工資的比例關系適當,并充分考慮老齡化效應造成的影響,更多地與宏觀經濟變量、人口與勞動力變化趨勢、公眾社會需求和社會發展相匹配和自適應,最終提高全國人民福祉,共享經濟發展成果,實現社會包容性和經濟發展性的統一。

注釋:

①財政社會保障支出項目包含行政事業單位離退休、行政事業單位醫療保障、就業補助、撫恤和社會福利、廉租住房支出、農村危房改造、企業改革補助等支出項目,并不存在漏損情況。

②本表按當年價格計算。由于2007年政府收支分類科目發生調整,2007年以后年度財政社會保障支出科目口徑與之前年度不一致,因此2007年以后年度社會保障支出數據與之前年度無可比性,為保證數據的有效性,對于2006年之前的年度社會保障支出,可采用“全口徑社會保障支出=全國社會保險基金支出+撫恤和社會福利救濟費+社會保障補助支出”的計算方法。

③社會保障支出與GDP或者國民收入的比重。

④趙蔚蔚(2011)[13]采用協整和Granger因果檢驗,運用2000-2010年的時間序列數據對財政社會保障支出與GDP的關系進行了分析,發現財政社會保障支出和經濟增長存在雙向的Granger因果關系。出現這種情況的原因在于其采用的是財政社會保障支出,而非全口徑社會保障支出,另外數據的年限也相對較短。

⑤福利支出最優規模曲線(一種倒U型曲線):福利支出規模較小時,福利支出對產出的增強效應將占主導地位,此時福利支出規模的擴大將伴隨著產出增加;但當福利支出規模達到某一臨界點之后,產出的增強效應就會遞減,福利支出規模的進一步擴大將阻礙經濟增長。

[1]賈俊雪,郭慶旺,寧靜.傳統文化信念、社會保障與經濟增長[J].世界經濟,2011(8):3-18.

[2]郭凱明,龔六堂.社會保障、家庭養老與經濟增長[J].金融研究,2012(1):78-90.

[3]方麗婷,錢爭鳴.社會保障支出與中國居民儲蓄——基于非參數可加模型的分析[J].統計與信息論壇,2012(10):30-37.

[4]楊紅燕,李倩,謝萌.財政社會保障支出分權與經濟增長[J].管理現代化,2014(2):4-8.

[5]張志偉,佘金花.財政支出結構的變化與經濟增長研究[J].湖南社會科學,2014(4):139-142.

[6]方顯倉,謝欣,黃澤民.人口老齡化與中國經濟增長——基于CES生產函數的分析[J].上海經濟研究,2014(12):90-96.

[7]孔杏.經濟增長、社會保障和儲蓄的互動性關系研究[J].經濟與管理,2015(1):31-36.

[8]趙一陽,寇業富.社會保障水平與經濟增長的灰色關聯分析[J].稅務與經濟,2015(2):37-43.

[9]葛翔宇,葉提芳,李玉華.我國公共支出增長對經濟增長的影響研究[J].統計與決策,2015(10):125-128.

[10]宋士云,李成玲.1992-2006年中國社會保障支出水平研究[J].中國人口科學,2008(3):38-46.

[11]林治芬.社會保障統計國際比較與借鑒[J].統計研究,2011(10):16-21.

[12]王延中,龍玉其.改革開放以來中國政府社會保障支出分析[J].財貿經濟,2011(1):13-20.

[13]趙蔚蔚.我國社會保障支出和經濟增長的關系研究——基于協整分析與Granger因果檢驗[J].社會保障研究,2011(3):63-70.

Could Social Security Expenditure Promote China’s Economic Growth?—An Empirical Analysis on the Data of Full Caliber Social Security Expenditure from 1989 to 2015

FAN Qi1,FENG Jing-lun2

(1.School of Public Finance and Management,Shanghai Lixin University of Accounting and Finance,Shanghai 201209,China;2.Shanghai University of Finance and Economics,Shanghai 200433,China)

With the increase of the share of social security projects in the fiscal expenditure,the importance of social security in the eco?nomic growth is more and more remarkable.Applying VECM model to empirically analyze the influence of full caliber social security ex?penditure on China’s economic growth,we find that social security expenditure function of economic growth is statistically significantly positive in the present stage,and it will continue to maintain for a period in the future.Although China’s social security expenditure level is still low,but facing with rapidly growing speed,severe aging and uneven development,etc.,moderate universal benefaction and dynamic balance in coordination with economic development will contribute to the healthy operation of the social security system.

social security expenditure;full caliber;long term economic growth;dynamic balance

F124.1

A

1007-5097(2017)03-0042-07

[責任編輯:余志虎]

10.3969/j.issn.1007-5097.2017.03.006

2016-9-26

范琦(1982-),女,重慶人,講師,經濟學博士,研究方向:財稅理論,社會保障;

馮經綸(1986-),男,山西運城人,經濟學博士,研究方向:宏觀財政政策,社會保障。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33