國有股權、企業經營環境與進入行業壁壘

——一項基于民營控股上市公司的實證研究

2017-03-23 03:33:31蒲勇健宋增基

華東經濟管理 2017年3期

余 漢,蒲勇健,宋增基

(重慶大學經濟與工商管理學院,重慶400044)

●理論·實務

國有股權、企業經營環境與進入行業壁壘

——一項基于民營控股上市公司的實證研究

余 漢,蒲勇健,宋增基

(重慶大學經濟與工商管理學院,重慶400044)

由于政府對某些行業的管制,民營企業在進入一些行業時會遇到較高的行政壁壘。現有文獻將公司實際控制人或高管擁有的政治身份視為公司重要的政治關聯方式,與其不同的是,文章將民營企業中具有國有股參股的行為當作一種重要的政治資本。使用上市公司2009-2014年的數據,實證檢驗了國有股權與企業經營環境對民營企業進入高壁壘行業的影響。研究發現:具有國有股參股的民營控股公司對其進入高壁壘行業有顯著的正向影響,同時發現,在企業經營環境較差的省區,具有國有股參股的民營企業對其進入壁壘行業的影響較強。文章的理論與實證分析為更深層次地闡釋在當前經濟轉型升級時期政治資本與制度環境對民營企業的影響提供了一個全新視角。

國有股權;制度環境;行政壁壘

一、引言

隨著改革開放的持續深入與國家經濟的高速增長,中國的民營企業在當前呈現出迅猛發展的良好態勢,其經濟規模明顯擴大,公司治理結構與經營管理水平也不斷完善。然而,與大型的國有企業相比,民營企業進入國民經濟的關鍵領域和重要行業依舊舉步維艱。具體來說,在全國規模以上企業中,民營企業的主營業務大多集中在服裝、餐飲、機械等利潤相對較低且競爭激烈的行業;而對于能源、煙草、金融等國家壟斷的高利潤行業,鮮有民營企業進入[1]。根據《人民網》披露的信息可知:在我國諸多的重點經濟領域,國有資本仍獨占鰲頭,民營控股公司的投資在環境、水利和公共設施管理業所占的比例僅為6.6%,在倉儲、郵政和交通運輸業所占的投資比例為7.5%,即便是近年來民間資本大舉進入的金融業所占的投資比例也不足一成(9.6%)。雖然早在2005年和2010年國家便分別頒布了“非公36條”和“新36條”,明確規定民間資本不僅可以進入原本受政府控制的經濟領域,并且鼓勵更多的民營企業進入金融、石油、航空等高壁壘行業,但民營企業在所有制方面仍受到有關部門的歧視性待遇,由此導致民營企業在進入這些行業的過程中依然步履蹣跚。我國作為經濟轉型國家,政府依然掌控著國民經濟發展亟須的重要信息與資源[2],企業進入存在壁壘的行業需經過政府審批才能實現,為了滿足自身利益的最大化,企業就要和政府處理好關系。于是,民營企業家就會產生對于自己政治身份與政治頭銜的訴求。在經濟轉型升級時期,民營企業家的政治身份與政治頭銜是在國家法律法規體系不健全情況下民營企業自發形成的替代保護性機制[3]。該機制不但能保障民營企業的私有產權不受侵犯,還能使企業免于遭受所有制歧視,從而進入國家“體制內”以方便地獲得好處。胡旭陽[4]以浙江萬向集團為研究對象,其研究結果也從很大程度上證明了此觀點:該公司創始人魯冠球擁有眾多民營企業家難以企及的政治頭銜,他不僅是第九屆全國人大代表、第十屆全國人大主席團成員,還是黨的十三大、十四大代表。在他具有上述頭銜期間,萬向集團得以在較短的時期內進入國家嚴格管控的金融行業,并進行了多項多元化投資(如進入證券、投資與保險等非銀行金融行業)。

現有絕大多數關于企業政治關聯的研究將企業家的個人政治身份定義為公司重要的政治資本,企業通過這種政治資源能夠得到種種好處[5-11]。然而,對民營企業來說,一種具有關鍵性作用的政治資本卻被許多學者所忽視,前期研究發現,民營企業在“買殼上市”(Reverse Merger)這一過程中留存了相當數量的國有股權,或是在所有權(Enterprise's Owner?ship)構成時刻意引入相當數量的國有股權[12]。國有股(State Ownership)通常是指有權代表國家投資的相關部門或機構以國有資產向實體公司進行投資所形成的股份,包括以公司現有國有資產折算成的股份。從國有股的性質來看,如果一家民營企業中含有相當數量的國有股權,其與政府的聯系緊密程度應強于那些完全不具有國有股參股的公司。在中國現行的政治、經濟環境下,國家不但通過具有官方背景的企業直接參與市場經營,還扮演著市場資源配置與監督者的“角色”,對關乎國民經濟命脈的重要資源與行業進行嚴格的管控[13]。國有股權所帶來的政治資本能夠幫助民營企業在行政審批、市場準入、融資、行業擴張以及應對行業競爭等方面占據某種程度上的優勢,因而在民營企業中具有國有股參股的行為可當作公司不可或缺的政治關聯機制。

另外,企業的生產和經營活動均處于特定的環境之中,對其發展甚至生存都起著重要的作用。在中國轉軌經濟的背景下,法律保護薄弱、金融體系落后、政府干預產權的現象較為嚴重,均會對民營企業的運營產生負面影響。在當前正式實施的法律法規中,私有產權(Private Property Rights)保護條例仍處于不完善狀態,因而民營企業的商業合約也難以得到有效執行。陳信元和黃俊[14]指出,在轉型經濟中,各級政府對企業的干預現象是廣泛存在的。李維安和徐業坤[15]認為,由于轉型經濟國家或地區的法律條文對私有產權的保護存在漏洞,因此民營企業的經營通常會面臨巨大的風險。當民營企業的產權受到政府的隨意侵害時,其生存得不到任何保障,從而也增加了企業進入壁壘行業的難度。

本文在充分考慮不同的企業經營環境水平下,將民營企業中具有國有股參股的行為當作衡量企業政治資本的替代變量,重點研究國有股在幫助公司進入壁壘行業的機制與作用效果,本文的實證分析拓展了民營企業政治資本的研究范疇。研究發現,不同于以往的股權制衡理論,在具有國有股參股的民營控股公司中,國有股能夠幫助公司在突破行業壁壘時得到好處。同時發現,民營企業在當前中國各地區的經營環境有待改善的背景下,與國有股權結合是一種較好的聲譽替代性機制。

二、理論闡述與研究假設

(一)產業組織理論中的進入壁壘

在經典的西方經濟學理論中市場應具有完全競爭性,市場這只“看不見的手”(Invisible Hand)能夠有效地影響和引導各種資源進行合理充分的配置。但是行業壟斷、信息不對稱等因素會引起市場作用失效,因此該市場也存在缺陷①。在完全壟斷的市場(Perfect Monopoly Market)中,由于外部廠商不能自由進出該市場,內部廠商依靠占據的壟斷地位對各種商品任意定價,因而全部消費者剩余就此被內部廠商剝奪。并且由壟斷寡頭控制的市場難以發揮市場的競爭力,這不僅會損害市場在資源配置過程中所起的決定性作用,同時也會抑制企業創造力的提升。隨后,產業組織理論(Industrial Organization)拓展了原有的市場理論,并將研究對象限定在不完全競爭條件下的市場,于是便有了關于市場壁壘(Mar?ket Barriers)方面的探討。市場壁壘被認為是“阻攔新企業進入市場的一系列負面條件”。但是關于市場壁壘的具體定義,經濟學家們卻持有不同的觀點。進入壁壘(Barriers to Entry)這一理論概念最早是由Bain[16]提出,其定義為“行業內的在位企業對于潛在進入該行業的企業具備的所有優勢。”換言之,是潛在進入的企業與在位的企業競爭時所面臨的一系列負面條件。其表現形式通常為在位企業能夠保持價格高于競爭水平之上而又不會招致潛在的企業進入該行業。進入壁壘的設立是為了確保行業內的在位企業與潛在進入的企業競爭時處于明顯優勢地位。對在位的企業而言,這些因素大致可以總結為:產品差異化(Product Differentiation)、成本優勢(Cost Advantage)以及規模經濟(Economies of Scale)[16]。然而Stigler[17]指出:進入壁壘其實就是一種生產成本,這種成本是為了讓潛在進入該行業的企業必須承受的,而行業內的在位企業則不用承受。因此Stigler[17]認為Bain[16]所提出的“一系列負面條件”并非是形成壁壘的主要原因,其根源在于政府采取過多的管制措施從而增加了企業的運營成本。Broadman[18]基于Stigler[17]的研究,把進入壁壘區分為:策略性壁壘、市場性壁壘以及管制性壁壘。在當前中國的市場環境下,策略性壁壘和市場性壁壘大多存在于完全競爭的成熟行業中,諸如:餐飲、服裝業等;管制性壁壘則存在于受政府嚴格管控的行業,如能源、電信業等,并且大多關乎國民經濟命脈[19]。

對民營企業而言,受制于自身有限的經濟規模,且缺乏國家相關政策法規的有力支持,相較于策略性壁壘與市場性壁壘,管制性壁壘顯得更加難以突破。因此,被管制企業為了追逐壟斷行業中的超額利潤,會針對政府部門進行“尋租”(Rent Seeking)活動,以期達到管制失效的目的。

(二)國有股權在民營企業進入壁壘行業中的作用

在改革開放以前,中國長期實行高度集中、統一管理的計劃經濟體制,該體制具體表現為產品的生產和定價、行業的準入制度等均是按照政府的行政命令直接規定。引入市場經濟體制雖然打破了這種行政壟斷,然而地方政府在市場經濟環境下對其職能與定位缺乏充分的理解,且國家有關的政策法規并沒有得到有效的實施,致使在當今的市場經濟體制下依然存在著較為廣泛的行政壟斷[20-21]。由于壟斷行業中存在的準入限制,使得這類行業(如煙草、通訊、電力、石油等)無需競爭,從而為該行業中的企業帶來超額利潤。2015年中國企業五百強排行榜顯示:前10強企業都“出身”于壟斷性行業,中石化以2.8萬億元的營業總收入衛冕榜首,而工行則以2 758億元的年利潤成為榜單中盈利能力最強的公司,其利潤已經超過了蘋果公司(Apple Inc)。從企業的數量上來看,2015年中國五百強上榜企業中有207家民營控股公司、293家國有控股公司,占比分別為41.4%和58.6%。民營控股公司的上榜數量雖在逐年遞增,但國有控股公司的上榜數量仍保持近六成左右,具有相當優勢。在當前的轉型經濟時期,壟斷行業內的這些企業有條件利用其資源優勢強化“管制性壁壘”保護,以提高其他企業進入該行業的“門檻”。

由此不難看出,民營企業進入存在壁壘的行業時會遇到多方面的阻礙,部分學者甚至提出了“國進民退”的質疑。劇錦文[22]認為,中國現有的壟斷性行業壁壘相較于市場經濟體制成熟的國家(地區)而言,大多是與制度以及行政上的因素有關。如果民營企業希望涉足這些行業,在努力提升其經濟規模的同時,還必須處理好與政府有關部門之間的關系。

從中國目前轉型經濟的特點來看,具有國有股參股的民營企業注定了與政府有著“天生”的關聯。首先,國有股權能夠在制度層面上為民營企業起到一定程度的聲譽保證作用。這是因為,國有股權的存在表明公司具有相當的實力,同時傳遞出該公司受到政府有關部門重視并得到“背書”的信號,從而有助于企業進入高壁壘行業。其次,具有國有股參股的這種政治關聯方式對民營企業來說是建立在體制上的聯系,所起到的政治關聯效應會超過公司實際控制人或高管的個人政治身份對公司獲取經濟資源的影響。因此,在民營企業中留存或引入相當數量的國有股權,將會有助于企業突破壁壘從而進入管制性行業。故提出假設1。

H1:與未有國有股參股的民營企業相比,具有國有股參股的民營企業進入高壁壘行業的可能性更大。

(三)國有股權與企業經營環境

民營企業的發展依賴于所處的制度環境。事實上,政治資本也是企業在不同環境下的替代機制和終極表現[23]。一般認為,企業政治資本所起的作用因企業所處制度環境的差異而有所不同。當企業位于法律保護水平較低的地區,其政治資本不僅能夠保障企業的產權免受侵害,還能使企業免遭政府的不公平對待;當企業所處的地區面臨較重的稅收負擔或者罰款時,政治資本能夠幫助企業抵消制度上的部分消極影響[24]。相較于市場經濟體制成熟的國家而言,我國對私有產權保護不夠完善,政府對企業的干預還比較多,法律體系也不夠健全[25]。各個省區由于地理位置、資源稟賦以及國家政策法規的差異,其市場化程度也存在明顯的不同。余明桂和潘紅波[26]通過研究發現,在制度環境較好的省區,民營企業更愿意基于市場化原則來獲取經濟資源;而在制度環境較差的省區,民營企業則更傾向于依靠政治資本來獲取經濟資源。如果某個地區的產權保護水平越低、政府干預力度越大以及經濟發展水平越差,則當地的企業同地方政府部門產生政治聯系的可能性就越大[27]。在具有國有股參股的民營企業中,國有股能夠在一定程度上表明該公司的實力較為雄厚,同時傳遞出它受到政府有關部門重視并得到“背書”的信號。這種政治關聯方式在各地區制度環境有待改善的背景下,能夠作為一種替代性的保護機制而存在,使企業免受制度缺陷的影響。故提出假設2。

H2:在經營環境水平較低的地區,具有國有股參股的民營企業對其進入高壁壘行業的影響更為顯著。

三、研究設計

(一)政治資本和行業壁壘的度量

相關文獻對企業政治資本的衡量提供了很多不同的方法:Faccio[5]認為上市公司的高管或大股東若為政黨重要人物、國會議員或與國家領導人有密切的關系均被視為公司具有政治聯系;Ma等[28]將上市公司董事長或總經理在國有部門的任職經歷作為該公司具有政治關聯的標志;Lu[29]將民營企業家是否為人大代表或政協委員視為其擁有的政治資本,并將這種政治參與方式按照級別劃分為不同的等級進行賦值;Li等[30]則將民營企業家是否擁有黨員身份視為其政治關聯的重要途徑。

與上述研究有所不同的是,本文選用民營企業中參股的國有股權比例(Staterate)來分析公司具有的政治資本。在中國,國有股權的所有者大致有:國資局委、政府主管部門、國有企業和國有資產管理公司等。本文認為民營企業中參股的國有股權比例越高,則公司的政治資本強度也越大。

學者們通常用超額利潤率(Super-normal Profit Rate)與價格扭曲率(Price Distortion Rate)來分析企業是否進入壁壘行業,企業進入壁壘行業程度的高低一般由企業數量與企業規模的比重來衡量。但學者們對行政壁壘的度量也未能形成統一的觀點,因此部分學者基于中國經濟轉型時期國有企業在國民經濟中占主導地位的現實,使用國有控股公司的數量和利潤率分別度量行政壁壘行業與壁壘的高低。陳林和朱衛平[31]引入國有經濟權重反映行業進入行政壁壘的強度作為度量行政壁壘的指標對上述問題進行了研究;張偉和于良春[32]分別采用了產業利潤率、行業集中度和國有化比重三個替代指標,并使用綜合加權排序法和二維分析法對中國行政壁壘行業進行了研究。陳斌等[33]依據Wind資訊中所有行業的分類對民營企業進入壁壘的難易程度進行了較為嚴格的指數分析。本文在檢驗行業壁壘與國有股權關系時,借鑒了他們的研究分類方法。

(二)樣本選取與數據來源

本文選取2009-2014年期間A股的民營控股上市公司為研究樣本。中國上市公司年報雖然提供了股權結構的基本信息,但是法人股的持有者可能是國有企業,也有可能是民營企業,因此需要從終極產權的角度確定公司是由何種產權所有者來控制。所以,本文根據年報中的股權結構信息,并利用公司官方網站等互聯網信息資訊,來確定每個公司的終極控制權,從中選取終極控股股東產權屬性是民營性質的上市公司。

另外,本文還剔除了以下樣本公司:金融類公司,因為這類公司的資產負債表不同于非金融行業的公司;信息不完整的公司;無法確定最終控制人的公司;ST等不正常的公司;創業板公司。最后共獲得272家公司,觀測數據806個。上市公司的相關數據來自Wind數據庫和CSMAR數據庫。

(三)變量與檢驗模型

本文選用民營企業進入壁壘行業的概率(Barri?er)與高壁壘行業的業務比例(Barrio)這兩個指標作為被解釋變量。參股的國有股權比例(Staterate)當作解釋變量,并將以下變量設定為控制變量:①主營業務是否為公司所在地支柱性行業(Pillar),通常情況下,若主營業務為當地支柱性行業,則地方政府出于發展地方經濟的考量便會盡可能對該企業進行扶持,此時公司就可能會較為順利地通過政府有關部門的層層審批而進入當地的資源類行業,或是有機會得到成本低廉的土地而涉足當地的地產類行業;②公司規模(Size),有研究發現,公司的規模越大,則公司防范經營風險的能力就越強,政府有關部門通常會把公司規模當作度量風險的重要指標[34];③多元化程度(HI),其原因在于學者們普遍認為多元化程度會對企業進入高壁壘行業具有積極的作用[35];④國有股股東在公司十大股東中的排名(Rank),如果公司有不止一家國有股股東則將其股份合并進行計算。另外,參照以往的研究,本文還控制了民營企業的平均資產負債率(Lev)、上市年限(Age)、總資產利潤率(ROA)、年度(Year)和行業(Industry)變量的相關指標。詳細的變量定義與度量方法見表1所列。

續表1

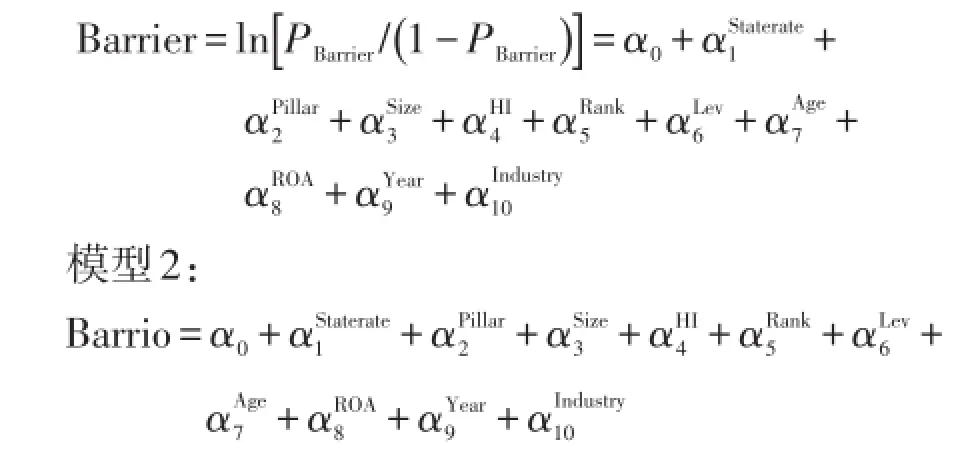

為了檢驗本文所提出的假設,分別構造了Logistic回歸模型和線性回歸模型。

模型1:

其中,模型1的Logistic回歸模型用于檢驗國有股權比例對公司進入高壁壘行業的概率;模型2的線性回歸模型則用于檢驗國有股權比例對公司進入高壁壘行業的影響程度。

四、實證檢驗和分析

(一)樣本描述性統計與相關性分析

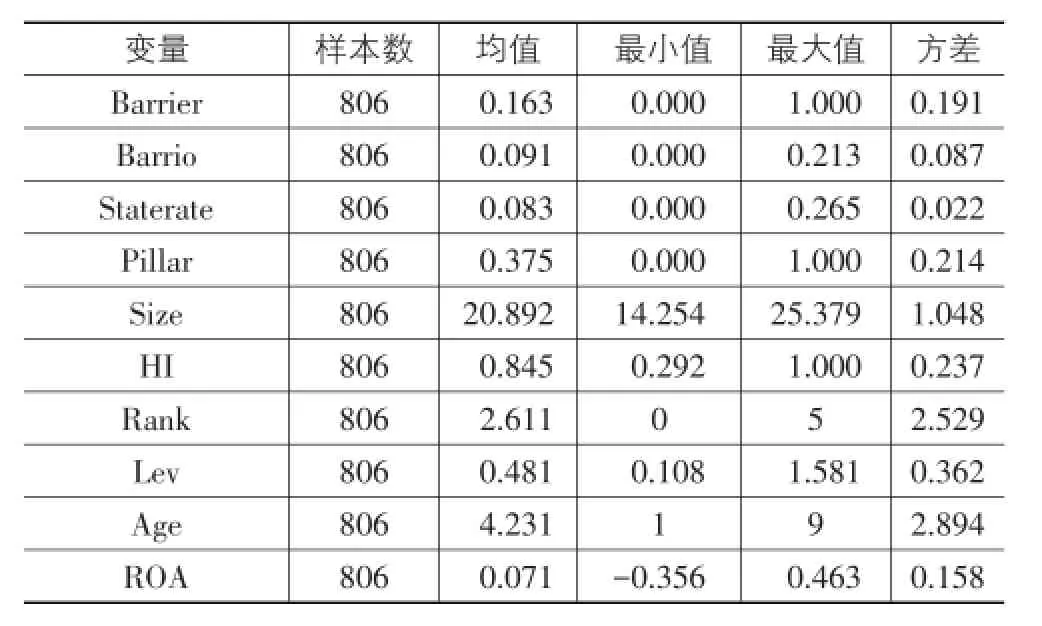

表2是對主要變量的一個描述性統計。

表2的統計結果表明,有16.3%的樣本公司進入了高壁壘行業(Barrier),說明盡管民營企業近年來發展迅速,但是在涉足高壁壘行業時依然會面臨較大的困難。然而,仍有一些樣本公司進入了能源、基建等壁壘較高的行業,該結果表明對于未涉及國家安全的領域,國家的管制性政策(Regulatory Policy)出現了一定程度上的寬松。高壁壘行業的業務比例(Bar?rio)平均值為9.1%,說明樣本公司的業務來源主要來自于存在較低壁壘的行業。國有股東持股比例(Stat?erate)的均值為8.3%,盡管該比例不高,但足以表明民營企業通過引入相當數量國有股權的方式與政府有關部門建立了一種顯性的政治關聯,這也在相當程度上反映出政府對企業控制方式呈現多樣化趨勢。以往的文獻顯示,國家對企業的控制多采用單一的國有控股形式,目前則是通過國有股權分配的控制方式,這種方式對經濟施加的影響可能更具有其合理性與靈活性。另外,赫芬達爾指數(HI)的均值為0.845,該值較趨近于1(類似于單一行業經營),這表明民營企業的多元化投資不及預期,由此可見民營控股上市公司大多以其核心業務為主,這可能是因為中國的民營控股上市公司仍處于發展初期,其平均資產規模(Size)還比較小,未能出現國際商業巨頭那樣進行大規模的全行業壟斷,在這方面中國的民營企業還有很長的路要走。

表2 主要變量的描述性統計

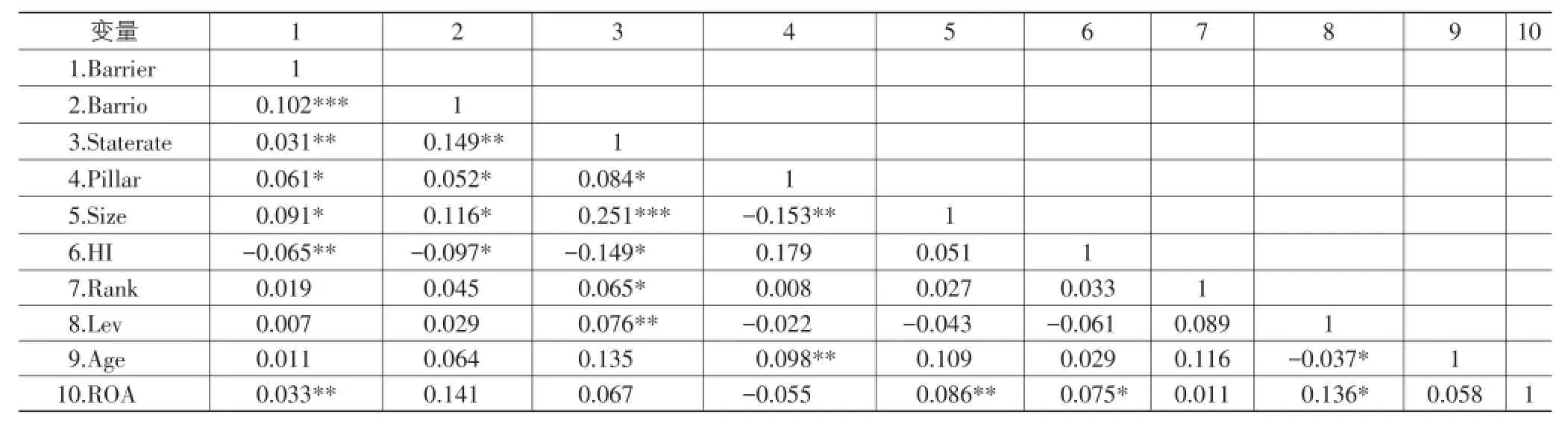

表3給出了本文研究變量的相關性檢驗結果。

表3的檢驗結果表明,民營企業在高壁壘行業的業務比例(Barrio)和進入高壁壘行業的概率(Bar?rier)與公司的國有股權比例(Staterate)存在著顯著的正相關關系,該結果為本文的假設提供了繼續研究的可能。另一方面,公司的資產規模(Size)與國有股權比例(Staterate)也存在顯著的正相關關系,這說明民營企業的規模越大,通常意味著對地方政府的財政稅收、當地就業等方面的貢獻越大,公司也就更有機會與地方政府建立某種程度上的制度性聯系,與此同時,地方政府則更有意愿對這些企業進行資源上的扶持。企業規模(Size)與進入高壁壘行業的概率(Barrier)、高壁壘行業的業務比例(Barrio)均存在顯著的正相關關系,其原因可能在于:首先,公司規模越大才越有資金進行多元化投資;其次,存在高壁壘的行業對公司規模通常會有較高的要求。此外民營企業的多元化程度(HI)與進入高壁壘行業的概率(Barrier)、高壁壘行業的業務比例(Barrio)的相關系數均顯著為負,該結果表明公司的多元化程度與行業壁壘變量之間也存在一定程度上的正相關關系。

表3 研究變量的相關性檢驗

(二)回歸結果分析

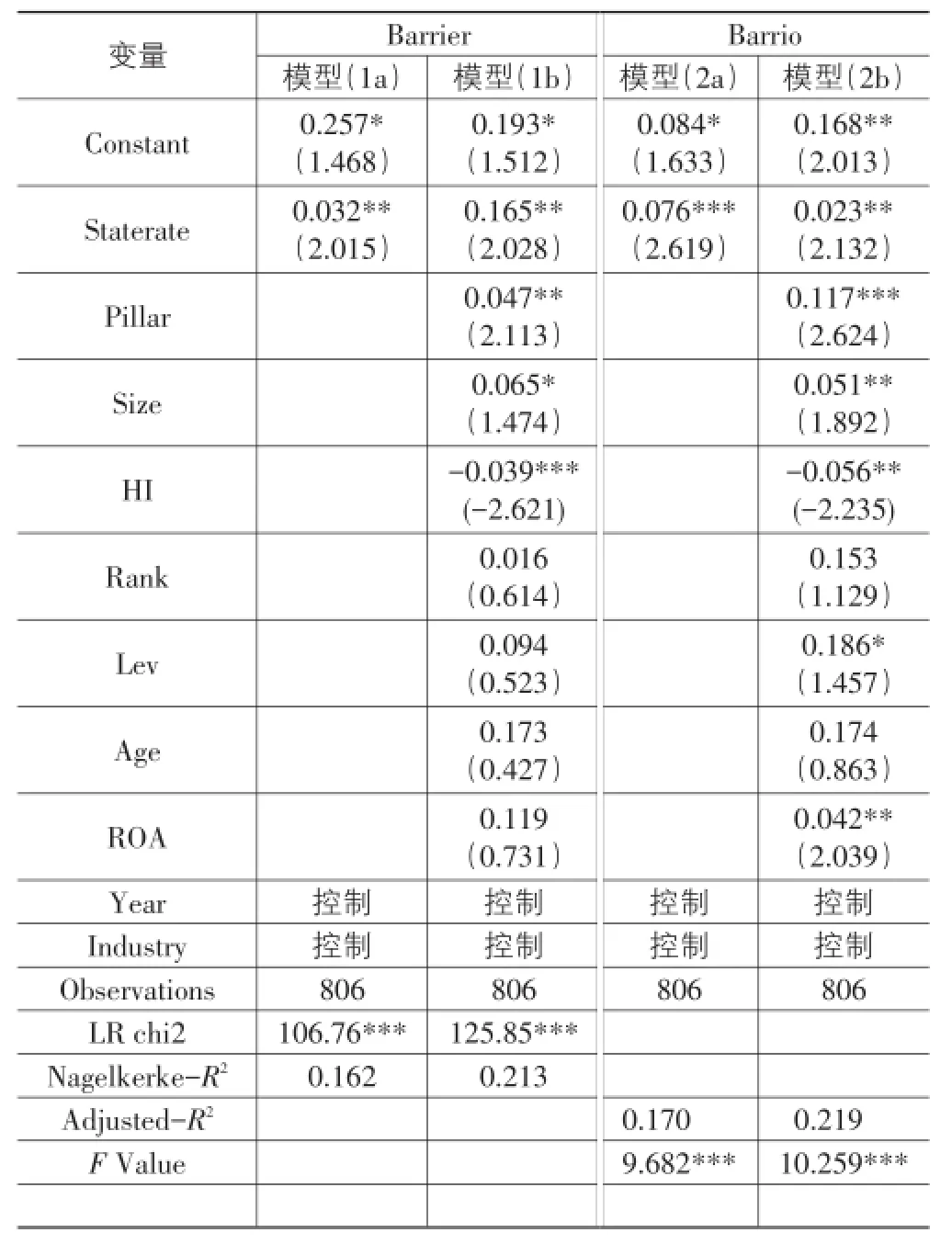

表4是對政治資本與行業壁壘之間關系的回歸結果。

表4 國有股權對公司進入高壁壘行業的影響

表4中模型(1a)表示只對變量Staterate進行回歸分析。回歸顯示出Staterate的系數在5%水平上顯著為正,表明民營企業中具有國有股參股的行為提高了公司進入高壁壘行業的概率,其結果與本文的理論分析大致相同。在回歸中控制了其他影響變量之后,模型(1b)中國有股比例(Staterate)的系數仍在5%水平上顯著為正。也就是說,民營企業含有相當數量的國有股權與進入高壁壘行業呈顯著的正相關關系,即假設1成立。在其他控制變量中,公司資產規模(Size)對進入高壁壘行業也有顯著的正向影響。而多元化程度(HI)的系數顯著為負,表明民營企業多元化程度(HI)與進入高壁壘行業的概率(Bar?rier)呈顯著正相關關系,因為赫芬達爾指數(Herfind?ahl Index)越小代表公司的多元化程度越高,這可能是因為民營企業的多元化政策傾向于進入這些壁壘較高的行業以獲取超額利潤。公司主營業務為地方支柱性行業(Pillar)的系數通過了5%的顯著性檢驗,說明如果民營企業的經營對當地經濟貢獻越大,那么民營企業與地方政府的關系越緊密,地方政府則越有可能通過一些政策優惠來支持民營企業的發展,從而降低對這些企業的審批限制。另外國有股份在民營企業所有股份中的排名系數并不如預期顯著,這或許與國有股在民營企業中所扮演的“角色”有關,民營企業引入國有股的核心并不是為了其提供的資金,而是作為一種身份象征幫助民營企業更順利地進入房地產業、礦產開采業、公共基礎設施建設等高壁壘行業。雖然民營企業在國民經濟中起著至關重要的作用,但民營企業的主營業務大多集中在一般競爭性行業,只有很少一部分能夠進入高壁壘行業[36]。民營企業為了追逐壟斷行業中的超額利潤,使得他們有動力去突破管制性壁壘。在中國經濟轉型期的過程中,一些法律和行政管理制度有待完善。由于政府控制著進入壟斷行業的審批權,在沒有法律明確規定的背景下,民營企業擁有的政治資本將會影響企業獲得相關行業許可資格的可能性。民營企業通過引入相當數量的國有股權能夠與政府有關部門建立制度層面上的聯系,并保持良好的關系,從而營造有利于自身發展的外部環境,進而獲取經濟資源。在模型(2a)和(2b)中,將被解釋變量Barrier用Barrio進行替換后所做的實證檢驗結果基本類似,以上結果支持本文的假設。

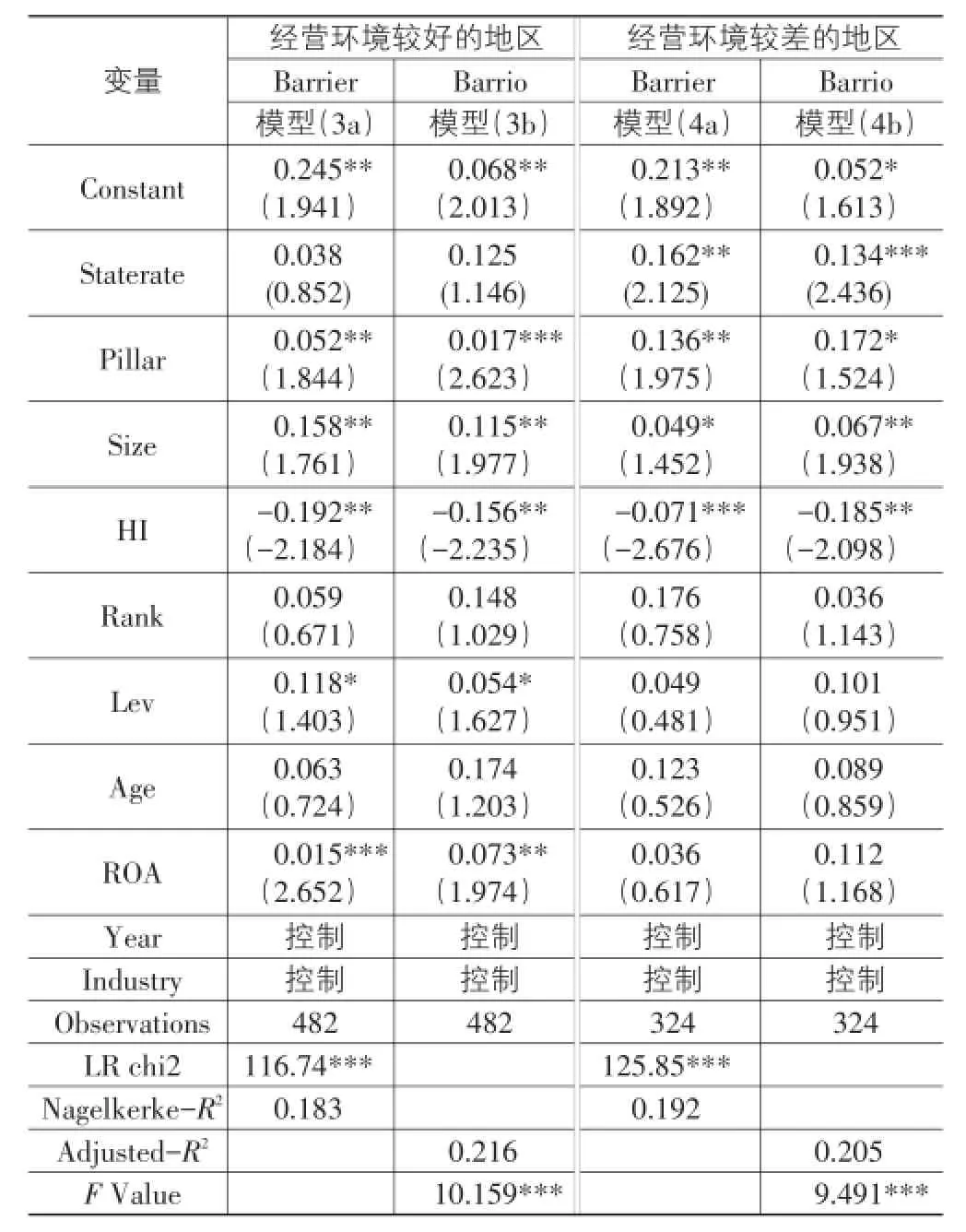

根據王小魯等[37]的研究②將企業經營環境指數高于(等于)全國平均水平的省區與低于全國平均水平的省區分別看作經營環境較好的地區和經營環境較差的地區,同時對樣本公司所處的對應省區分為兩組子樣本進行實證檢驗。表5是在不同的企業經營環境下,國有股權變量(Staterate)與公司進入壁壘行業的回歸分析結果。

表5 不同經營環境下的分組檢驗

表5中模型(3a)和(3b)的回歸顯示出,國有股權變量(Staterate)與進入高壁壘行業機會(Barrier)和在高壁壘行業的業務比例(Barrio)都沒有通過顯著性檢驗。模型(4a)和(4b)的回歸顯示出,Staterate的系數至少通過了5%的顯著性檢驗,這說明在經營環境較好的地區,民營企業進入壁壘行業的概率與公司中含有國有股權比例的高低關系不大。而在經營環境較差的地區,民營企業進入壁壘行業的概率就與公司中含有國有股權比例的高低有顯著的正相關關系。換言之,如果民營企業含有較高比例的國有股權,則企業進入壁壘行業的概率較大,同時也會變得相對容易。即假設2成立。

由于我國對非公有制財產的保護制度有待完善,對民營企業經營范圍、行業準入條件等方面也存在諸多限制,民營企業為了突破掣肘尋求良性發展,在公司中引入相當數量的國有股權可視為一種具有替代保護作用的聲譽機制,從而使企業免受國家政策與當地法制缺陷的影響。在當前我國轉型經濟的背景下,由于制度環境的不完善,一些民營企業陷入了發展困境,它們普遍傾向于依靠政治關系與政府保持緊密的聯系。其中將參股的國有股權作為一種至關重要的政治關聯方式,這種政治資本在企業經營環境水平較為落后的地區所起的作用可能會更加明顯。

(三)穩健性檢驗

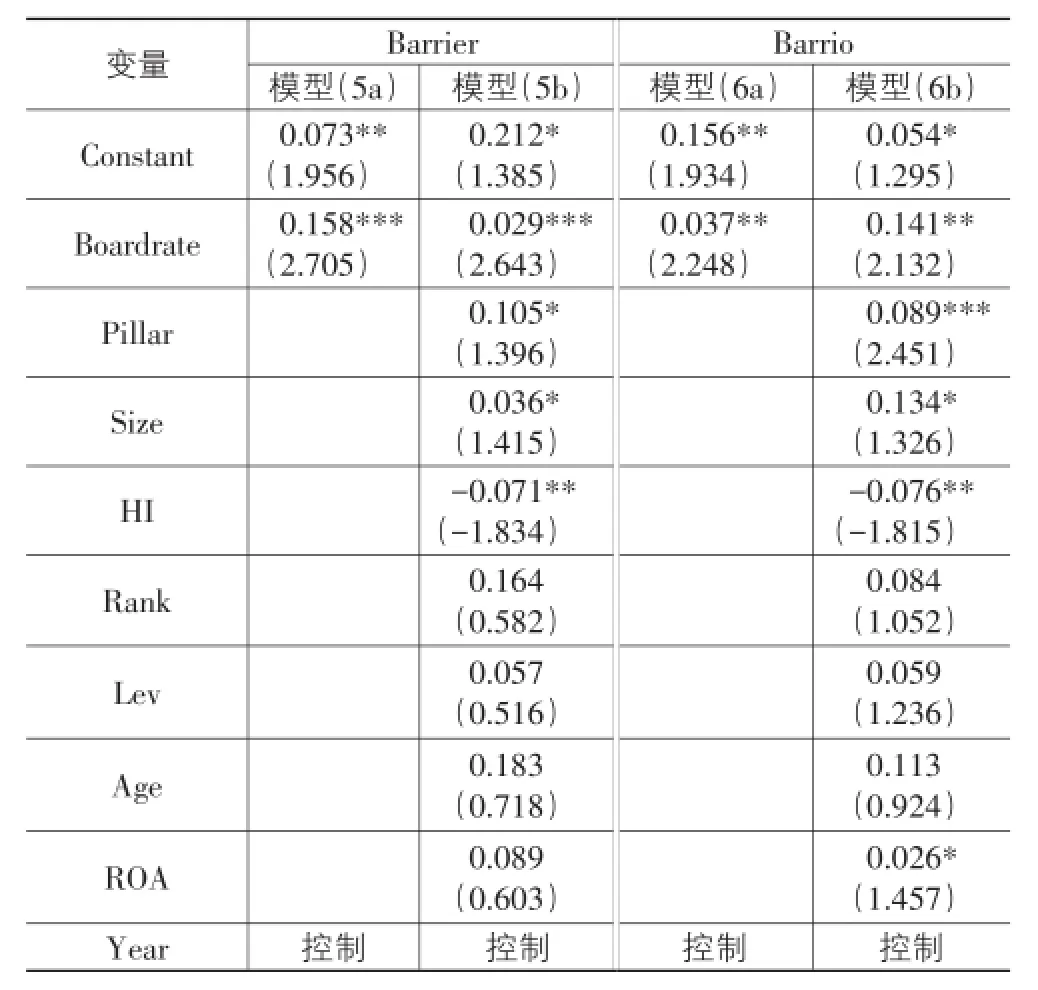

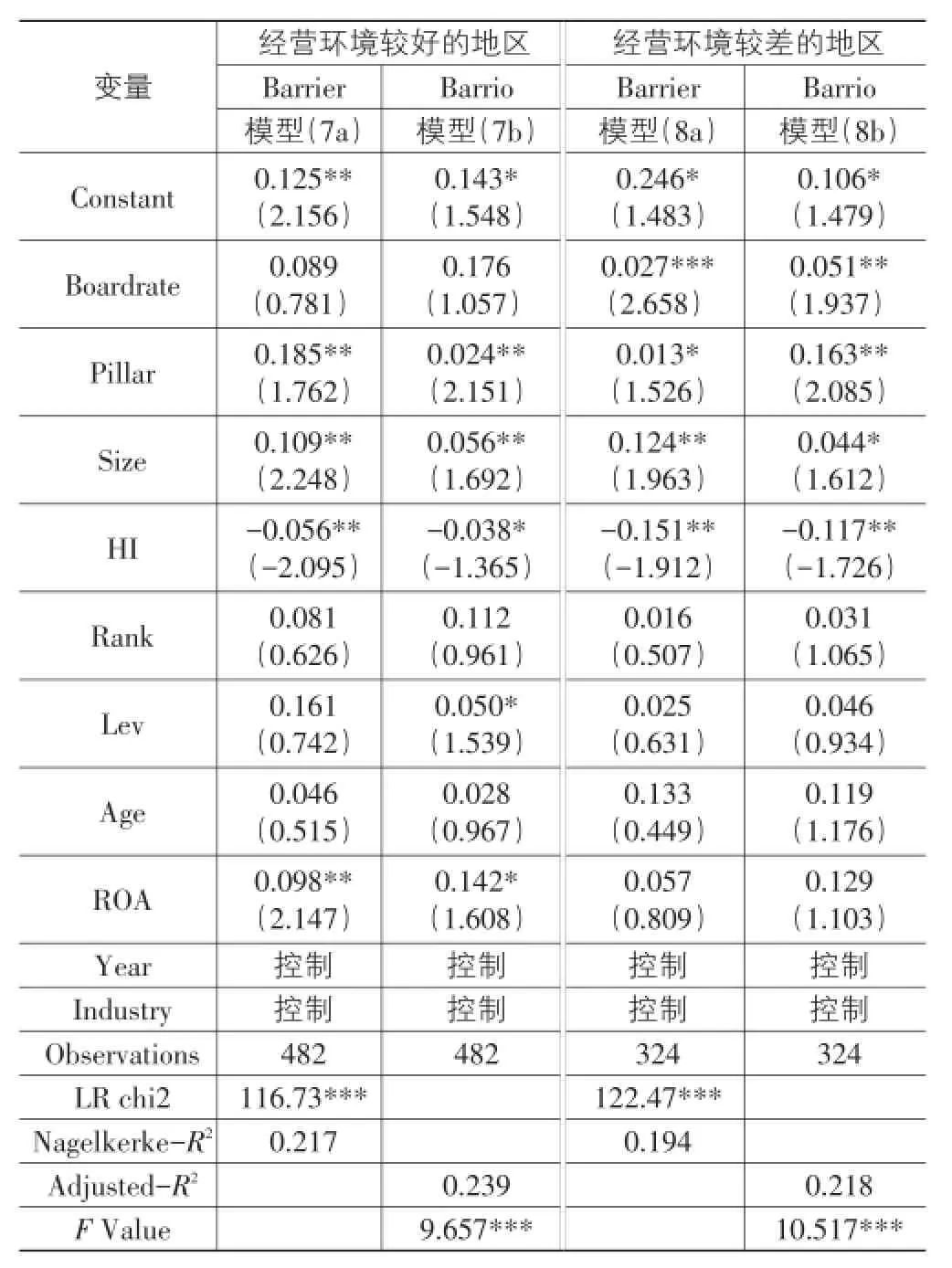

為了進一步檢驗多元線性回歸結果的穩健性,本文選用公司董事會中國有股東董事的占比(Boardrate)對參股的國有股權比例(Staterate)進行替換檢驗。該結果也發現,民營企業中代表國有股東的董事比例(Boardrate)與進入高壁壘行業存在著顯著的正相關關系,即國有股東有助于民營企業突破管制性壁壘從而進入該行業。同時發現,這種作用會隨著企業經營環境的改善而隨之減弱。穩健性檢驗結果見表6、表7所列。

表6 國有股權對公司進入高壁壘行業的影響

續表6

表7 不同經營環境下的分組檢驗

另外,馬連福等[38]以當年市場化指數的平均值作為劃分企業經營環境等級的標準,參考他們的方法,本文同樣以市場化指數的平均值作為標準,重新劃分企業經營環境的好壞。更換企業經營環境等級劃分標準,實證檢驗的結果與本文主體部分的研究結果基本一致。為節省篇幅,沒有列出回歸表格。

五、研究結論

本文以2009-2014年中國A股的民營控股上市公司為樣本,研究了民營企業中參股的國有股權比例對其進入高壁壘行業的影響,并檢驗了在不同企業經營水平的地區,國有股權對民營企業進入高壁壘行業的影響程度。研究發現,民營企業中具有國有股參股的行為對公司進入高壁壘有顯著的促進作用。但是,在經營環境水平較差的地區,民營企業更依賴國有股權的政治資本作用以進入受政府管制的高壁壘行業。

本文的研究表明,在中國當前的經濟轉型升級時期,民營企業中具有國有股參股的行為能夠在體制層面上為公司起到一定程度的聲譽保證作用。其原因在于,國有股權的存在表明公司具有相當的實力,同時傳遞出該公司受到政府有關部門重視并得到“背書”的信號,從而有助于民營企業進入高壁壘行業。所以,可以認為,在民營企業中參股的國有股權是具有至關重要作用的政治資源,也是在當前民營企業制度環境有待改善背景下的一種替代性機制。同時也應該認識到,隨著企業經營環境的逐步提高與日趨完善,這種政治資本所發揮的作用會隨之減弱,民營企業獲取經濟資源的途徑可能更多地基于其“硬實力”而非“軟實力”。

注釋:

①當然也有學者認為具有一定的市場勢力的壟斷企業對市場競爭效率有正面作用,但這些主要通過差異化、專利來實現的市場勢力,與本文討論的管制壁壘造成的壟斷不同。

②該研究綜合考察了當地法制化水平、政府管理水平、民營經濟發展程度、當地金融發達程度、人力資源程度等多項指標,構建了省區企業經營環境指數。

[1]林家彬,劉潔,項安波.中國民營企業發展報告[M].北京:社會科學文獻出版社,2014.

[2]羅黨論,劉曉龍.政治關系、進入壁壘與企業績效:來自中國民營上市公司的經驗證據[J].管理世界,2009(5):97-106.

[3]羅黨論,唐清泉.中國民營上市公司制度環境與績效問題研究[J].經濟研究,2009(2):106-118.

[4]胡旭陽.民營企業家的政治身份與民營企業的融資便利[J].管理世界,2006(5):107-113.

[5]Faccio M.Politically Connected Firms[J].American Eco?nomic Review,2006,96(2):369-386.

[6]Claessens S,Feijen E,Laeven L.Political Connections and Preferential Access to Finance:The Role of Campaign Con?tributions[J].Journal of Financial Economics,2008,88(3):554-580.

[7]李浩波.我國上市民營企業政治關聯動因研究[J].中國經濟問題,2015(6):97-106.

[8]鄒穎,楊曉瑋.政治關聯、金融生態環境與股權資本成本——基于2005-2012年的數據分析[J].華東經濟管理,2014(10):98-104.

[9]Chen Y,Luo D,Li W.Political Connections,Entry Barri?ers,and Firm Performance[J].Chinese Management Stud?ies,2014,8(3):473-486.

[10]Luo D,Ying Q.Political Connections and Bank Lines of Credit[J].Emerging Markets Finance and Trade,2014,50(3):5-21.

[11]黃珺,朱輝.政治背景、社會責任信息披露與銀行貸款[J].管理學報,2014(4):615-623.

[12]宋增基,馮莉茗,譚興民.國有股權、民營企業家參政與企業融資便利性:來自中國民營控股上市公司的經驗證據[J].金融研究,2014(12):133-147.

[13]王珍義,何胡琴,蘇麗.政治關聯、進入壁壘與中小高新技術企業技術創新[J].華東經濟管理,2014(3):114-119.

[14]陳信元,黃俊.政府干預、多元化經營與公司業績[J].管理世界,2007(1):92-97.

[15]李維安,徐業坤.政治關聯形式、制度環境與民營企業生產率[J].管理科學,2012(2):1-12.

[16]Bain J S.Barriers to New Competition Barriers to New Competition:Their Character and Consequences in Manu?facturing Industries[M].Cambridge:Harvard University Press,1956.

[17]Stigler G J.Theory of Economic Regulation[J].Bell Journal of Economics and Management Science,1971,2(1):3-21.

[18]Broadman H G.Reducing Structural Dominance and Entry Barriers in Russian Industry[J].Review of Industrial Orga?nization,2000,17(2):155-175.

[19]龔軍姣,王俊豪.企業家能力與城市公用事業進入壁壘研究[J].經濟學家,2011(11):35-42.

[20]楊繼生,陽建輝.行政壟斷、政治庇佑與國有企業超額成本[J].經濟研究,2015(4):50-61.

[21]靳來群,林金忠,丁詩詩.行政壟斷對所有制差異所致資源錯配的影響[J].中國工業經濟,2015(4):31-43.

[22]劇錦文.民營企業進入壟斷產業的壁壘[J].江蘇行政學院學報,2011(3):52-57.

[23]李維安,邱艾超,閻大穎.企業政治關系研究脈絡梳理與未來展望[J].外國經濟與管理,2010(5):48-55.

[24]Chen C,Li Z,Su X.Rent-seeking Incentives,Corporate Political Connections,and the Control Structure of Private Firms:Chinese Evidence[J].Journal of Corporate Fi?nance,2011,17(2):229-243.

[25]Allen F,Qian J,Qian M.Law,Finance,and Economic Growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[26]余明桂,潘紅波.政治關系、制度環境與民營企業銀行貸款[J].管理世界,2008(8):9-21.

[27]李四海,陳祺.制度環境、政治關聯與會計信息債務契約有用性——來自中國民營上市公司的經驗證據[J].管理評論,2013(1):155-166.

[28]Ma L,Ma S,Tian G.Political Connections,Founder-Managers,and Their Impact on Tunneling in China's List?ed Firms[J].Pacific-Basin Finance Journal,2013,24(3):312-339.

[29]Lu Y.Political Connections and Trade Expansion:Evi?dence from Chinese Private Firms[J].Economics of Tran?sition,2011,19(2):231-254.

[30]Li H,Meng L,Wang Q,et al.Political Connections,Fi?nancing and Firm Performance:Evidence from Chinese Private Firms[J].Journal of Development Economics,2008,87(2):283-299.

[31]陳林,朱衛平.創新、市場結構與行政進入壁壘——基于中國工業企業數據的熊彼特假說實證檢驗[J].經濟學(季刊),2011(2):653-674.

[32]張偉,于良春.行業行政壟斷的形成及治理機制研究[J].中國工業經濟,2011(1):69-78.

[33]陳斌,佘堅,王曉晉,等.我國民營上市公司發展實證研究[J].證券市場導報,2008(4):42-47.

[34]張雯,張勝,李百興.政治關聯、企業并購特征與并購績效[J].南開管理評論,2013(2):64-74.

[35]游家興,鄒雨菲.社會資本、多元化戰略與公司業績——基于企業家嵌入性網絡的分析視角[J].南開管理評論,2014(5):91-101.

[36]汪偉,史晉川.進入壁壘與民營企業的成長:吉利集團案例研究[J].管理世界,2005(4):132-140.

[37]王小魯,余靜文,樊綱.中國分省企業經營環境指數2013年報告[M].北京:中信出版社,2013.

[38]馬連福,王麗麗,張琦.混合所有制的優序選擇:市場的邏輯[J].中國工業經濟,2015(7):5-20.

State Ownership,Corporate Operation Environment and Entry Industry Barriers—An Empirical Study Based on Chinese Private-controlled Listed Firms

YU Han,PU Yong-jian,SONG Zeng-ji

(School of Economics and Business Administration,Chongqing University,Chongqing 400044,China)

Private enterprises may encounter high administrative barriers in some industries because of government restrictions.Different with the previous literatures treating entrepreneurs’political participation as an important way of political connection,this study treats the state ownership in private-owned enterprises as an important political capital.Based on the data of private listed companies from 2009 to 2014,the paper empirically tests the effect of state ownership and corporate operation environment for private-owned companies entering into high barrier industries.The results show that private enterprises with state ownership have a significant positive impact on enterprises to enter the high barrier industries.In the lower level of enterprise’s operation environment area,the higher impact on state ownership in private enterprises to entry barrier industries.This study provides a new perspective to understand factors affecting the development of pri?vate enterprises in the period of economic transformation.

state ownership;institutional environment;administrative barrier

F276.5

A

1007-5097(2017)03-0154-09

10.3969/j.issn.1007-5097.2017.03.021

2016-10-29

國家社會科學基金項目(14BGL047);國家杰出青年基金項目(70525005)

余漢(1988-),男,重慶人,博士研究生,研究方向:公司金融;

蒲勇健(1961-),男,重慶人,教授,博士生導師,研究方向:數理經濟;

宋增基(1965-),男,河南南陽人,教授,博士生導師,研究方向:公司金融。

[責任編輯:歐世平]

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2018年23期)2018-03-21 06:25:58

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59