高學歷員工對不同所有制企業創新活動的影響

——基于Heckman兩階段模型的實證分析

2017-03-23 03:33:33孔曉婷

華東經濟管理 2017年3期

孔曉婷

(北京大學國家發展研究院,北京100871)

高學歷員工對不同所有制企業創新活動的影響

——基于Heckman兩階段模型的實證分析

孔曉婷

(北京大學國家發展研究院,北京100871)

文章利用世界銀行微觀調查數據進行了實證探究,運用Heckman兩階段回歸修正了已有相關研究多忽視的樣本選擇問題,并在此基礎上進一步利用兩階段最小二乘法消除了內生性。研究發現:高學歷總經理和高學歷普通員工均能顯著促進企業更多地參與創新活動和擴大創新規模;高學歷員工更有利于擴大國有企業的創新規模,但不會顯著影響不同所有制企業參與創新活動的概率;在員工學歷水平較低時,國有企業的創新規模顯著低于同等條件的非國有企業,但隨著員工學歷水平的提高,兩者之間的差距會縮小。

高學歷員工;所有制;企業創新;Heckman兩階段模型

一、引言與文獻回顧

在學術領域,精確界定“創新人才”比較困難,鑒于受教育水平高的個體更有可能具有創新能力,許多研究以員工受教育程度或員工學歷水平為代理變量,探究了與企業創新的關系,并一致認為員工學歷越高則越有利于企業創新。如吳延兵和劉霞輝(2009)利用民營企業的調研數據,采用probit模型實證發現員工和總經理受教育水平越高則更有利于企業從事獨立的研發創新活動[1];何強、陳松(2011)以2004-2007年制造業上市公司為樣本,使用多元線性回歸發現董事會學歷與制造業研發投入呈正相關關系,博士董事所占比例越高則企業研發投入越大[2];盧馨(2013)使用滬深兩市2007-2009年高新技術企業數據,發現員工和高管的受教育程度均與企業的自主創新呈正相關關系[3]。

在學界,已有許多研究分析了國有企業與非國有企業在參與創新活動方面的區別,并得出了兩種截然相反的觀點。一種觀點認為非國有企業比國有企業更具有創新性,如戴西超等(2006)利用江蘇省工業企業的數據進行規范研究和方差分析,發現國有企業的創新水平最低[4];吳延兵(2012)以我國1998-2003年的省級工業企業數據為基礎,構建了有創新投入、創新函數和生產函數聯立的三方程模型,實證研究發現我國國有企業在創新投入和創新效率上均缺乏競爭力[5];李長青等(2014)基于微觀數據和創新投入、產出、效率以及Maluquist生產率指標進行分行業實證分析,發現國有企業在壟斷競爭行業的研發投入和產出較多,而在競爭性行業中則相反[6]。但是,也有一些經驗研究認為國有企業比非國有企業更有創新優勢,如聶輝華等(2008)利用2001-2005年我國規模以上工業企業面板數據,運用Tobit模型進行回歸分析,發現國有企業的創新活動比其他所有制企業更多,但創新效率卻較低[7];李春濤、宋敏(2010)利用2005年世界銀行關于中國18個城市制造業的微觀數據,實證發現國有企業比民營企業更多地進行研發創新活動[8];曾鋮、郭兵(2014)利用上海市的數據,采用負二項回歸的隨機效應模型進行研究,發現國有企業的技術創新績效顯著優于其他所有制企業[9]。

自2001年以來,我國高校畢業生人數持續攀升,2014年應屆畢業生人數已達到727萬,2015年達到749萬,2016年為765萬。如此龐大的高學歷人才群體在哪種所有制企業中更能促進創新呢?已有許多研究探究了員工學歷與不同所有制企業績效之間的關系,但是有關員工學歷或受教育程度與不同所有制企業創新之間關系的實證研究還很少。在已有研究中,盧馨(2013)認為受教育程度高的員工更能有效促進非國有企業的創新活動[3],而陳守明和唐濱琪(2012)認為國有企業高管認知對企業研發創新的影響更大[10]。

總之,將員工學歷水平、所有制和企業創新納入統一框架進行分析的經驗研究還較少且沒有得到一致結論。本文使用2005年世界銀行的微觀數據,將企業員工分為普通員工和總經理兩類,在控制了企業的異質性特征和行業及地區因素后,研究了高學歷員工在影響不同所有制企業參與創新活動方面的差異。實證結果表明,高學歷普通員工和總經理均更有利于國有企業擴大創新規模,在員工學歷水平較低時國有企業的創新規模要顯著低于非國有企業,但是隨著員工學歷水平的提高兩者之間的差距會縮小,而兩種所有制企業在參與創新活動的概率方面并沒有顯著差異。

相比于已有文獻,本文的研究貢獻主要有以下兩個方面:一是將企業員工劃分為普通員工和總經理兩類,使用微觀數據分別探究了兩類高學歷員工對不同所有制企業創新活動的影響,而已有文獻多研究員工學歷與企業績效的關系,考察員工學歷與企業創新的研究還較少,且鮮有區分企業的所有制差異;二是運用了Heckman兩階段模型修正了樣本選擇問題,并利用兩階段最小二乘法進一步消除了內生性,而以往的相關研究不僅很少對樣本選擇問題進行修正,并且僅有的這些研究在消除了樣本選擇問題后都沒有進一步考慮內生性問題。

二、理論分析與假說設定

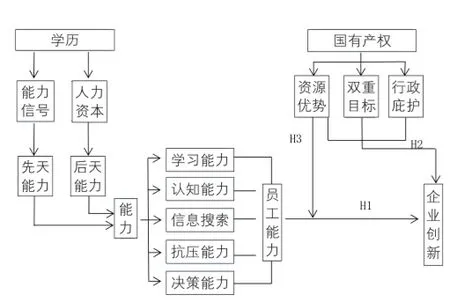

在探究高學歷員工對企業創新的影響之前,首先從理論層面剖析不同學歷員工之間的區別。由于學歷是受教育程度的證明,因而這一問題也可以轉化為受教育程度不同的員工之間的差別。經濟學界關于教育作用的研究主要有兩大理論——人力資本理論(Human Capital Theory)和信號理論(Signal Theo?ry)。舒爾茨(Schultz,1961)和韋爾奇(Welch,1970)等闡釋的人力資本理論認為教育是提高人力資本的最基本和最主要的途徑,通過接受教育,個體獲得了知識技能,因而接受過高水平教育或者說具有高學歷的個體就具有更多的人力資本,在勞動力市場中具有高學歷的個體就會有更高的勞動生產率和更強的獲利能力[11-12],這也是許多已有經驗研究將學歷作為人力資本代理變量的主要理論依據。信號理論又稱篩選假設理論(Screening Hypothesis),斯賓塞(Spence,1973)和賴利(Riley,1979)等闡釋的這一理論認為教育只是一種信號,教育的作用不在于提高個體的人力資本而僅僅在于對具有不同內在能力的人進行篩選。作為受教育程度證明的學歷水平能夠向雇主發送原本無法觀察的內在能力和勞動生產率水平的信號,從而使雇主能夠依據個體學歷水平的不同甄選具有合適能力的雇員[13-14]。雖然這兩大理論主要著眼于分析個體受教育程度與工資水平的關系,但都同時闡明了不同學歷個體之間的差別,說明不同學歷水平的個體具有不同的能力,學歷水平越高則能力越強,只是前者認為學歷反映的是后天通過學習獲得的個體能力,而后者認為學歷反映的是個體內在先天具有的能力。

正是由于高學歷的員工擁有更強的能力,因而有利于企業參與創新活動和擴大創新規模。具體來講,員工學歷水平與其認知能力、學習能力、信息搜索能力、抗壓能力和分析決策能力密切相關。高學歷的普通員工和總經理有更強的認知能力、學習能力,能快速理解并掌握新的技能,從而在企業進行創新活動時有助于提高企業的生產率,并為企業節省培訓費用,降低企業進行創新的成本和風險;另外,由于具有更高層次的人際關系,以及經過長時間的學習而鍛煉出的更強的信息搜索能力,高學歷的員工更容易獲得及時、有價值的信息,這有利于提高企業創新獲得成功的可能性;此外,由于個體在獲得高等學歷的過程中經歷了層層嚴格的考試選拔,使得高學歷員工在面臨風險時具有更強的抗壓能力,進而能更充分地發揮自身才能并持續地參與到創新活動中;最后,長時間的學習訓練使得高學歷員工具有更廣的知識面,在思考、分析問題時邏輯更加縝密,有助于公司制定和實施科學的創新決策。由此,本文提出假設1。

H1:高學歷員工能顯著促進企業參與創新活動和擴大創新規模。

在不同所有制企業創新方面,李政、陸寅宏(2014)認為,由于所有者缺位和我國市場化程度還較低,國有企業依靠政治庇護、行政壟斷和尋租等手段就可以維持可觀的利潤水平而不必從事風險較高、期限較長的創新活動,這使得國有企業天然缺乏創新動力[15]。另外,國有企業的“國有”屬性使得其經營目標必須服務于國家利益,在享受行政庇護的同時也需要承擔政策性和社會性負擔,如上繳高于非國有企業稅率的所得稅以及保障援助幫扶工作等,這就意味著國有企業的經營目標除了經濟目標之外還有政治、社會等非經濟目標,而且在國有企業預算軟約束的背景下,非經濟目標常常是國有企業的首要目標。與非國有企業相比,國有企業經營目標更加多元化、更易受到政府政策的影響,不利于國有企業從事具有較大不確定性和較高風險的研發創新活動。當國家對國有企業及其管理者的考核內容不包括科研創新項目時,國有企業為規避風險會更傾向于減少研發創新活動。普費弗(Pfeffer,1972)認為,雖然國有企業實際上可以被視作資源豐富的外部控制者[16],能夠依靠政企聯系較容易地獲取長期投資和占有排他性資源,使得其憑借內部化資源和組織網絡就可以降低創新的不確定性風險和創新成本,但是在雙重經營目標和行政庇護的影響下,國有企業的資源優勢對企業創新的促進作用很可能會被抵消。由此,本文提出假設2。

H2:國有企業參與創新的概率和創新規模會顯著低于非國有企業。

員工能力對企業創新的影響也會因企業所有制的不同而存在差異。由于創新活動具有風險高、周期長和不確定性大的特點,雄厚的資金支持是企業進行創新活動的重要基礎。與非國有企業常常受困于融資約束不同,我國的國有企業具有明顯的資金等資源優勢,能為研發人員和管理者提供更好的物質平臺,也更有經濟實力將新知識、新技術運用到實際生產中并保障高風險、長周期研發創新活動的持續進行,這一方面可以保障員工能力不會由于企業資源短缺的原因而受到束縛,并促進研發人員創新成果的實踐轉化,從而改善員工參與創新活動的預期,促進員工充分參與企業的創新活動。雖然哈特等(Hart et al,1997)和施萊弗、維什尼(Shleifer& Vishny,1997)認為國有企業比非國有企業存在更嚴重的、包括激勵不相容等問題在內的委托—代理關系[17-18],使得國有企業總經理更傾向關注自身的政績和企業短期目標而規避創新活動(李春濤、宋敏,2010)[8],從而使人才對企業創新的促進作用被削弱。但是正如林毅夫等(1997)所指出,在不完全競爭市場的情況下,由于信息不對稱問題的普遍存在,國有制和私有制企業中均存在著委托—代理問題,沒有理由認為在國有企業中,多層次的委托—代理關系不能形成相應的可以最大程度克服信息不對稱、激勵不相容和責任不對等問題的治理機制[19]。因而,委托—代理關系并不能用于解釋同等學歷的管理者對不同所有制企業創新活動促進作用的差異。由此提出假設3。

H3:高學歷員工更有利于促進國有企業參與創新活動和擴大創新規模。

綜上所述,本文的理論框架如圖1所示。

圖1 高學歷員工對國企創新影響的理論框架

三、計量模型與數據、變量設定

(一)計量模型設定

本文研究的是高學歷員工與不同所有制企業創新的關系。由于并不是所有企業都進行研發創新活動,但只有當企業的創新行為是隨機發生時,對未進行研發創新的企業進行剔除才不會帶來估計偏差,而事實上,企業的創新行為并不是隨機選擇的結果,那些擁有更多有利于創新活動的要素稟賦的企業會更傾向于進行創新活動。所以,只利用參與創新活動企業的特征來考察影響全體企業創新活動的因素會帶來樣本選擇偏差(Sample Selection Bias),但是大部分已有相關研究都忽略了這一問題。

為克服樣本選擇偏差,本文采用了赫克曼(Heckman,1979)提出的兩階段(two-stage)模型方法[20]。模型共分為兩個階段:第一階段是Probit創新決策模型,利用總體樣本里的全部觀測值估計企業選擇創新的概率,并計算出每一個觀測值的逆米爾斯比(inverse Mill’s ratio);第二階段是OLS創新規模模型,利用進行選擇創新的企業樣本回歸分析影響企業研發創新規模的因素,并將第一階段得到的逆米爾斯比作為控制變量以得到一致估計量。具體模型設定如下:

則第一階段Probit創新決策模型設定為:

Pr(rdi=1)表示企業i決定進行研發創新活動的概率,?(·)為標準正態分布的累積分布函數。

第二階段OLS創新規模模型設定為:

RDi表示企業i的研發創新規模,為影響企業研發創新規模的因素,λi為從(3)式計算得出的逆米爾斯比,α0為常數項,α1和α2為回歸系數,εi為隨機誤差項。逆米爾斯比的具體計算公式如下:

其中φ(·)是標準正態分布的概率密度函數。如果λi不為零,且在統計上顯著異于零,則說明存在樣本選擇偏差。由于逆米爾斯比λi與樣本誤差呈線性關系且均值為0,所以使用Heckman兩階段模型可以修正樣本選擇誤差,得到無偏估計。

另外,Heckman還指出,為了增強模型的識別性,同時防止利用第一階段回歸方程計算得到的逆米爾斯比與第二階段模型的解釋變量出現嚴重的多重共線性,第二階段方程中的解釋變量除逆米爾斯比λi外應當是第一階段方程解釋變量的真子集,即第一階段模型的解釋變量必須至少有一個不被包括在第二階段模型中,同時第二階段模型的解釋變量除λi外應全部包含在第一階段模型的解釋變量中。由于上一期企業的研發創新決策會影響企業當期的研發創新決策,但并不會顯著影響企業的研發創新規模,因而我們選擇將企業滯后一期的創新決策虛擬變量rdi-1納入創新決策模型,但并不納入創新規模模型,從而增強了模型的識別性并有效避免了與第二階段模型中解釋變量出現嚴重多重共線性的狀況。因而,方程(2)可改寫為:

(二)數據來源說明

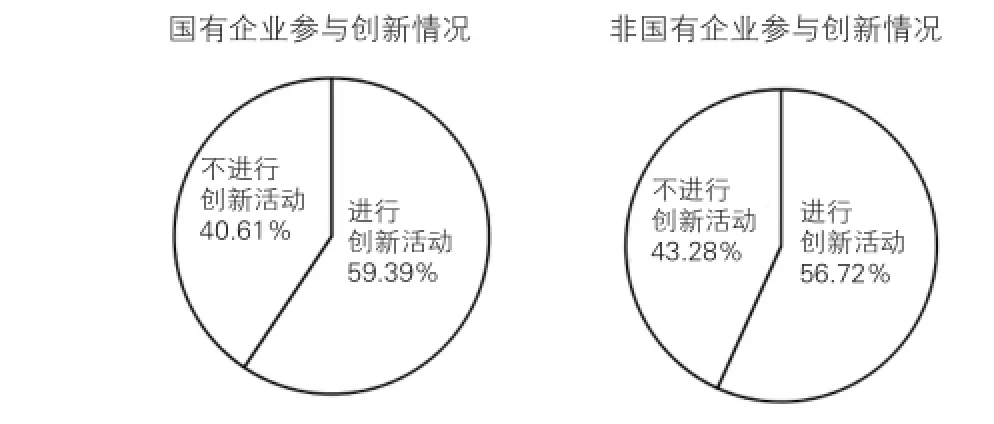

本文使用的數據來自2005年世界銀行對中國所做的投資環境調查(Investment Climate Survey,簡稱ICS),主要為2004年的橫截面數據,也有部分指標還含有2002年和2003年的滯后數值,如企業固定凈資產和研發支出等。雖然世界銀行在2012年公開了最新的中國投資環境調查數據,但由于關鍵變量數據缺失嚴重,本文并沒有選用2012年的數據。本文選用的2005年數據包含了涉及我國30個行業、12 400家企業的微觀數據,這些企業分布在我國大陸除西藏自治區外30個省份的120個城市,包含1 140家國有企業和11 260家非國有企業,既涉及制造業企業也涉及服務業企業,其中四個直轄市各抽取了200家企業,其余城市各抽取了100家企業,數據具有較強的代表性。為了避免異常值的影響,本文對回歸涉及的連續變量在1%和99%分位水平上進行了win?sorize縮尾處理。通過對數據進行初步分析,可以發現,在2004年12 400家企業中,從事研發創新活動的企業有7 064家,占全體總數的56.97%,其中國有企業從事研發創新活動的比例為59.39%,而非國有企業為56.72%,如圖2所示。

圖2 國企、非國企參與創新活動的情況

由于企業進行創新活動并不是隨機選擇的結果,如果將超過40%的未進行研發創新活動的企業進行簡單剔除,會帶來較嚴重的估計偏差,因而應使用Heckman兩階段模型進行消除。

(三)變量設定

1.被解釋變量

在已有文獻中,衡量企業創新的指標主要有兩類:一類是創新投入指標,主要包括R&D支出和R&D人員投入;另一類是創新產出指標,主要包括企業專利數和新產品銷售收入。這兩類指標各有優缺點,考慮到數據的可得性,本文采用R&D支出作為衡量企業創新活動的指標。為分別考察影響企業創新決策和創新規模的因素,本文采用調查問卷中“企業是否從事研發創新活動”作為創新參與指標rd,若企業進行創新活動,則rd為1,否則為0;同時,借鑒范紅忠(2007)和范承澤等(2008)的設定方法[21-22],本文采用R&D支出的自然對數作為研發創新規模指標RD,并在實際回歸中采用RD=ln(研發創新投入+1)的形式,以避免直接取對數可能產生負值的影響。

2.解釋變量

對于員工學歷變量,本文借鑒已有經驗研究的做法,使用“具有大學及以上學歷的普通員工所占比例”來衡量企業普通員工的學歷水平Employee_edu;使用“企業總經理的最高學歷”作為衡量企業總經理學歷的代理變量Manager_edu,其中沒有接受正規教育的賦值為0,接受小學、初中、高中、大專、本科、碩士及以上教育的順次賦值1-6。

對于所有制變量,本文以企業國有股份所占份額為依據,將“企業股份全部歸國家所有”的企業劃分為國有企業,其他企業則設定為非國有企業。在回歸分析中,定義虛擬變量SOE代表企業的所有制類型,并以非國有企業為基準。

此外,本文也將所有制與員工學歷的交叉項作為解釋變量帶入回歸方程,通過觀察交叉項的系數來判斷企業所有制對高學歷員工在企業創新中的貢獻的影響。若交叉項的系數顯著大于0,則說明相同高學歷水平的員工更能促進國有企業進行創新活動,從而支持H3。

3.控制變量

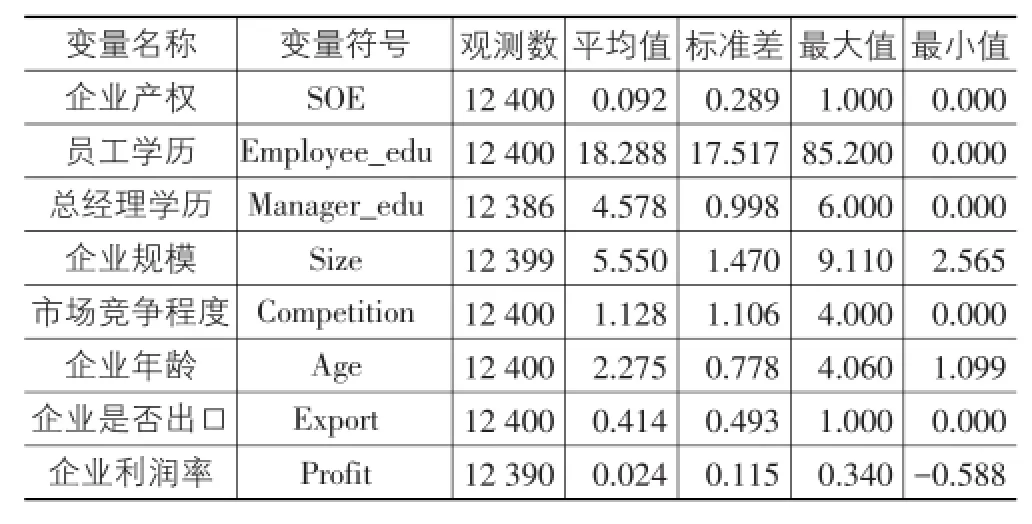

結合已有研究,本文還引入了幾個對企業研發創新可能有顯著影響的控制變量(見表1),包括:

(1)企業規模(Size),用“2003年年末企業員工人數”的自然對數表示;

(2)市場競爭程度(Competition),用調查問卷中的“其他企業競爭行為影響企業經營和成長的程度”來表示,按照對企業經營和成長影響嚴重程度的不同分為“沒有、低等、中等、高等和非常高”五個層次,分別賦值為0、1、2、3、4;

(3)企業年齡(Age),用“2004年與企業成立年份差值”的自然對數表示;

(4)企業是否出口(Export),用調查問卷中“企業是否有商品直接銷往海外”表示,若有則賦值1,否則賦值0;

(5)企業利潤率(Profit),用“企業2003年總利潤與總銷售收入比值”表示。

表1 主要解釋變量的基本統計結果

由于企業創新可能受行業特征、地區政策和地區要素稟賦差異的影響,本文還控制了行業和地區虛擬變量。在下文的回歸中,為節省篇幅并沒有報告行業和地區虛擬變量的系數。

四、實證分析

(一)相關性分析

由于本文模型中的變量較多,解釋變量之間可能存在多重共線性問題,從而導致解釋變量的系數估計出現較大偏差。為此,本文首先采用Spearman方法估算了主要變量的相關系數,以檢驗模型是否存在嚴重的多重共線性問題,并初步判斷各解釋變量與被解釋變量的相關關系,結果見表2所列。從表2的第一列數字的系數和顯著性可知,各解釋變量與企業研發創新規模變量之間均存在非常顯著的正相關性,且解釋變量之間的相關系數的絕對值基本都小于0.3,最大值也不超過0.5,說明解釋變量之間并不存在嚴重的多重共線性,可以將這些變量都納入方程進行回歸分析。

表2 Spearman相關系數

續表2

(二)Heckman兩階段回歸

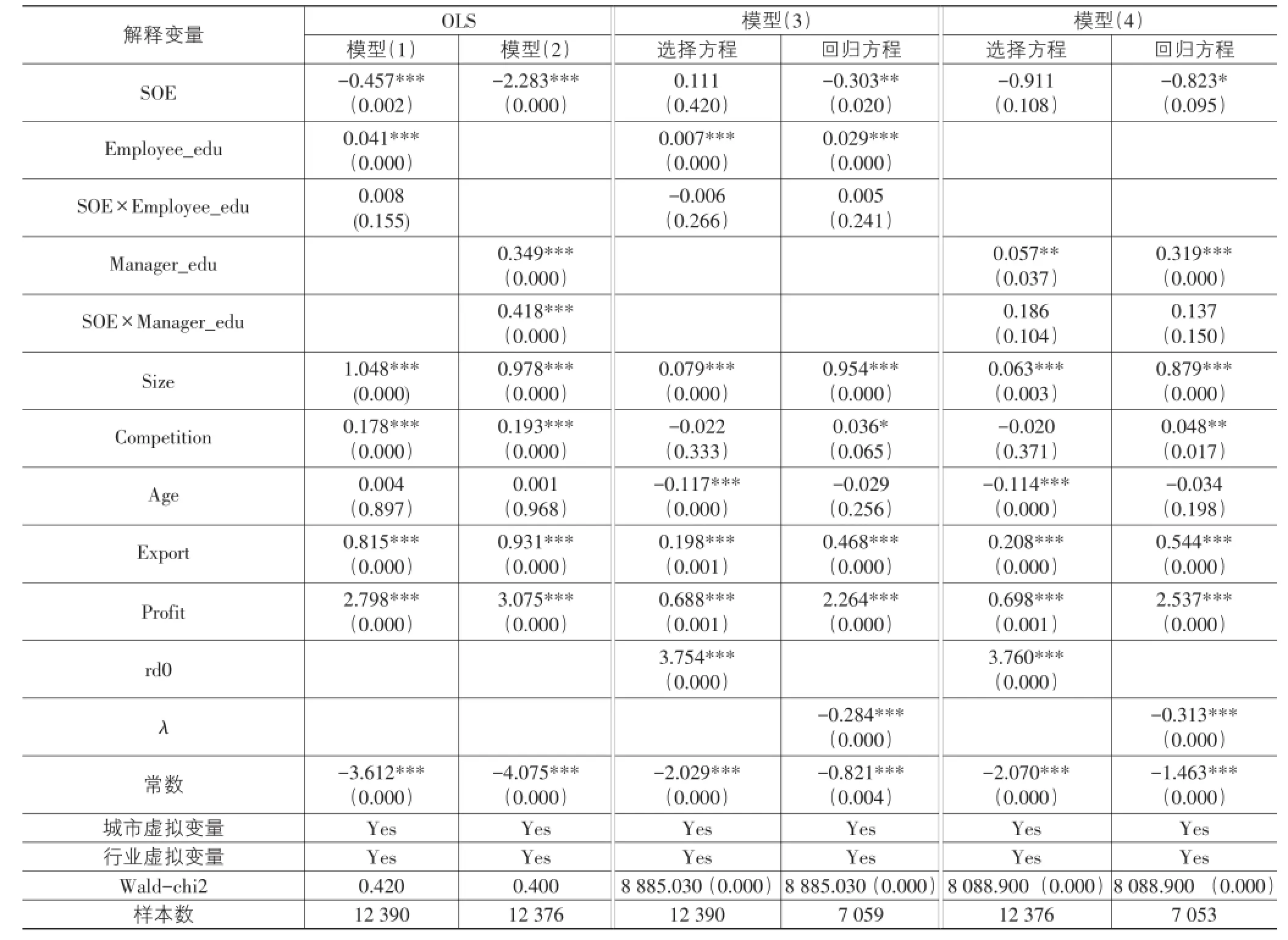

利用2005年世界銀行的中國投資環境調查數據,本文將企業員工分為普通員工和總經理兩類,設定了4個回歸模型,對員工學歷、企業所有制和創新的關系進行了實證研究。其中,模型(1)、(3)加入了“具有大學及以上學歷的普通員工所占比例”變量及其與企業所有制的交叉項;模型(2)、(4)則將前兩個模型中普通員工學歷變量及交叉項替換為總經理學歷變量及對應的交叉項。另外,模型(1)、(2)為對照組,均采用OLS方法;模型(3)、(4)則運用Heckman兩階段方法,以消除樣本選擇問題,同時將兩階段回歸結果以選擇方程和回歸方程的形式分別列出,其中第一階段選擇方程采用Probit方法分析影響企業創新參與決策的影響因素,第二階段回歸方程采用OLS方法分析影響企業創新規模的影響因素。本文使用的計量軟件為Stata12,回歸結果見表3所列。

表3 Heckman兩階段模型回歸結果

通過觀察表3的回歸結果,可以發現不論員工學歷的代理變量如何改變,Heckman兩階段回歸得到的逆米爾斯比λ均在1%的顯著性水平上異于零,說明存在樣本選擇問題,因而本文使用Heckman兩階段模型是必要的。另外,對比消除樣本選擇問題前后的OLS估計結果(即模型(1)、(3)的回歸方程,模型(2)、(4)的回歸方程),可以知道當樣本選擇問題存在時,雖然主要解釋變量的系數符號不會發生逆轉,但其顯著性水平卻會發生不同程度的偏倚,其中最突出的是總經理學歷變量與企業所有制變量的交叉項在存在樣本選擇問題時在1%的顯著性水平上為正,但在消除樣本選擇問題后并不顯著;并且所有的控制變量系數也都出現不同程度的向上偏倚,這都說明使用OLS回歸會產生嚴重的樣本選擇偏差。

另外,在Heckman兩階段模型第一階段選擇方程中,研發創新決策的滯后一期值rd0均在1%的顯著性水平上為正數,滿足了Heckman模型的有效識別條件,也表明上一期的創新決策會對本期決策產生顯著的正向影響,符合經濟學直覺。

結合表3的結果對前文提出的假設成立情況進行具體分析。

1.員工學歷與企業創新

觀察模型(1)和(3)的結果可以發現普通員工學歷變量Employee_edu的系數均在1%的顯著性水平上為正數,即具備高學歷普通員工的企業更傾向于參與創新活動和擴大創新規模,這支持了本文的H1。

通過分析模型(2)和(4)可以發現,總經理學歷變量Manager_edu的系數也均在1%的顯著性水平上為正數,即具有高學歷總經理的企業更有可能參與創新活動并且創新規模更大,這也支持了本文的H1。

由于高學歷員工具有更強的認知能力和學習能力,因而在工作時能快速理解和掌握一項新的技能,為創新型企業節省培訓費用,降低企業參與創新活動的成本和風險。同時,由于高學歷員工具備高層次的社會關系和更強的信息搜索能力,更容易搜集、獲得及時有價值的信息,這有利于提高企業創新獲得成功的可能性。此外,由于創新是一項高風險、長周期的活動,需要參與者具備良好的心理素質和抗壓能力,而高學歷的員工在接受長期教育過程中經歷了層層考試選拔,使得他們的心理素質往往勝過較低學歷的員工。最后,長期教育擴大了知識面,使得高學歷員工的分析決策能力要更強,思想也更開放,有助于企業制定和實施科學的創新決策。

2.所有制與企業創新

由模型(3)和(4)中可知,企業所有制變量SOE的系數在選擇方程中均不顯著,而在回歸方程中均顯著為負,說明國有企業與非國有企業在參與創新活動的概率方面并沒有顯著差異,但是參與創新活動的國有企業的創新規模要顯著低于非國有企業,這部分支持了本文的H2。

這一結果表明,盡管國有企業具有的資源優勢在一定程度上有利于企業參與創新活動,但這種優勢會被行政庇護和雙重目標對國有企業創新帶來的消極影響所抵消,從而使國有企業在參與創新活動的概率方面與非國有企業并沒有顯著差別。由于我國的市場化水平還較低,在參與創新活動的國有企業中,大部分國有企業仍依靠政府“父愛”式的政治庇護、行政壟斷和尋租等方式而不是依靠自身的物質資源優勢賺取利潤;同時,我國政府仍較多地干預國有企業的經營活動,國有企業需要承擔包括繳納較高稅率的所得稅和紅利以及義務援助幫扶公共事業等在內的社會責任。這都使得參與創新活動的國有企業也難以有效發揮其資源優勢,從而使參與創新的國有企業的創新規模小于非國有企業。

3.員工學歷與不同所有制企業創新

模型(3)和(4)表明,企業所有制變量SOE同普通員工學歷變量Employee_edu、總經理學歷變量Manager_edu的交叉項SOE×Employee_edu、SOE× Manager_edu的系數在兩階段方程中均不顯著,即高學歷員工和總經理促進企業參與創新活動的作用在國有與非國有企業中沒有顯著差別,說明國有企業的資源優勢并不會顯著提高高學歷員工對企業創新的促進作用。這一結果并不支持本文的H3。

4.控制變量與企業創新

通過觀察控制變量在兩階段模型中的系數和顯著性水平,還可以得出以下結論:企業規模Size在所有方程中均顯著為正數,且顯著性水平全部達到1%,說明企業規模越大,其參與創新的概率和創新規模均更大。這支持了熊彼特假說,即規模大的企業更具有資源稟賦與市場地位優勢,從而有利于企業進行創新活動。市場競爭度Competition在選擇方程中并不顯著但是在回歸方程中顯著為正,說明市場競爭越激烈則企業更有可能擴大創新規模,但是并不會從根本上改變企業的創新決策,這是由于雖然處于競爭激烈的市場中的企業更有必要采取創新活動以獲得差異化帶來的競爭優勢,但是企業在采取創新戰略時還會受到諸如研發資金、創新人才等因素的制約,因而市場競爭程度對企業參與創新活動概率的影響并不顯著,但有助于促進已經克服了創新阻礙的企業進一步擴大創新規模。企業年齡Age在選擇模型中均顯著為負,但在回歸模型中均不顯著,說明成立越久的企業越不傾向于參與創新活動,但是在創新規模方面,參與創新活動的老企業與新企業相比并沒有顯著區別,這是由于成立時間長的企業雖然具有更多的市場經驗,但也會更缺乏創新活力。另外,表示企業是否出口的虛擬變量Export在1%的顯著性水平上均顯著為正,說明從事出口的企業會更多地參與研發創新活動,同時創新規模也越大,這是由于參與出口的企業會面臨包括國際企業在內的更多競爭對手,在更大的競爭壓力下更需要依靠創新使產品差異化以謀求市場份額。最后,企業的利潤率Profit在1%的顯著性水平上均與企業創新決策和創新規模呈正相關關系,說明利潤水平高的企業在雄厚資金實力的支持下更有可能參與創新活動,并且創新規模更大。

(三)穩健性檢驗

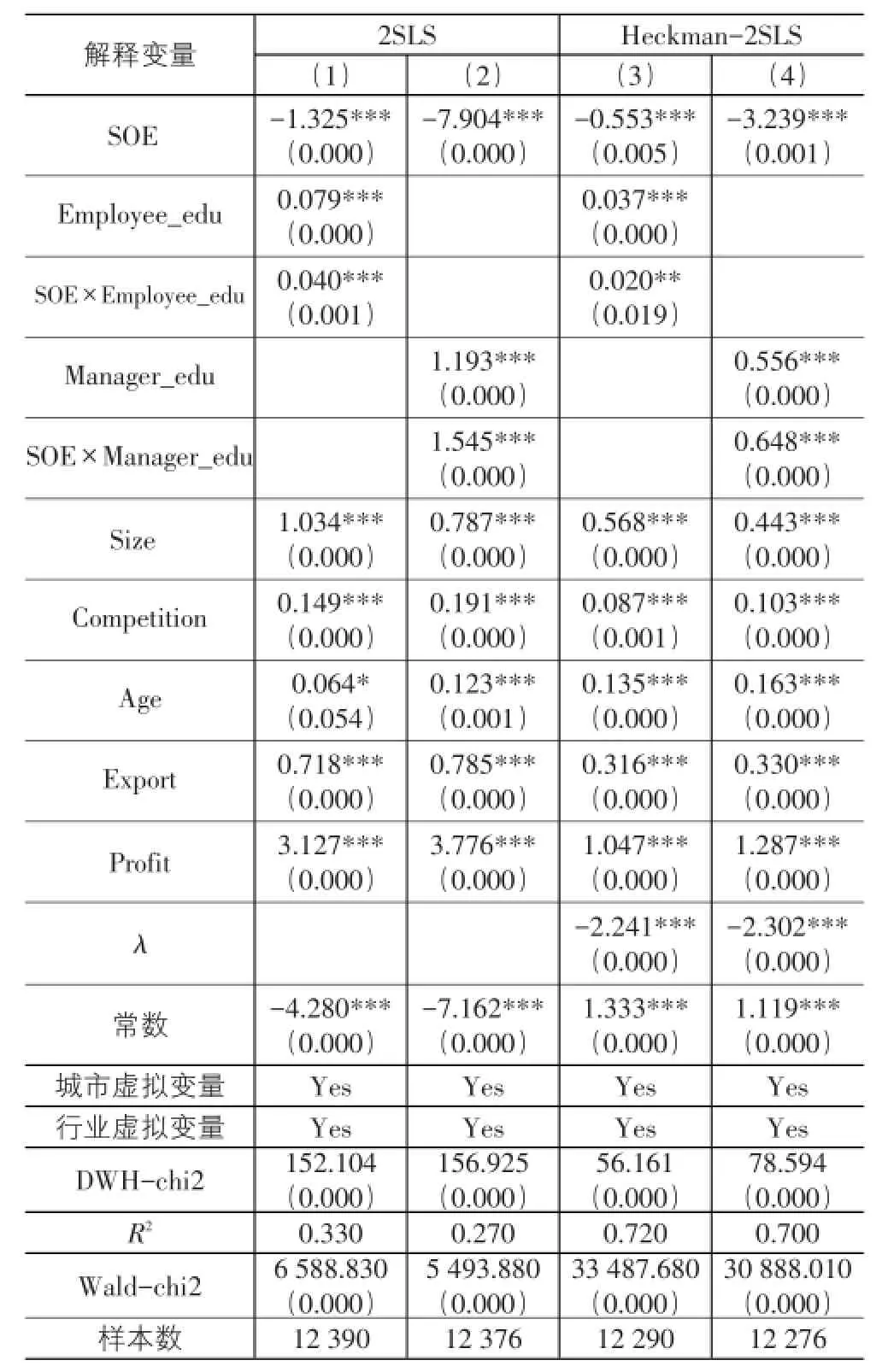

由于創新型企業更容易吸引高學歷的人才,所以企業創新和高學歷員工之間可能存在反向因果關系;同時,由于個體層面的異質性特征如普通員工和總經理的年齡、專業背景、職業經歷以及管理者團隊異質性特征等也會影響企業創新,但受限于數據的可得性,本文并沒有對這些可能影響企業創新的異質性特征進行有效控制,從而可能會帶來較嚴重的遺漏變量問題;此外,本文使用的是數據來自問卷調查,這也可能帶來測量誤差問題。上述三方面問題的存在都會導致內生性問題,使得前文的回歸結果產生偏誤。為此,進一步采用兩階段最小二乘法進行穩健性檢驗。

對于工具變量的選擇,瑞尼卡、斯文森(Reinikka &Svensson,2006)和菲斯曼、斯文森(Fisman&Svens?son,2007)研究證明,利用行業—地區層面的均值變量作為企業層面該變量的工具變量可以解決計量模型中存在的測量誤差和遺漏變量問題,另外這種方法也可以有效解決由于解釋變量與被解釋變量之間存在反向因果關系而帶來的內生性問題[23-24]。對于本文的研究來說,因為企業所在城市和行業人員的總體受教育狀況會影響個體企業的創新活動,但是單個企業的創新活動難以影響所在城市和行業的整體人員受教育狀況,所以這種方法適合于解決本文可能存在的反向因果問題。

借鑒伍德里奇(Wooldridge,2010)以及牟俊霖、宋湛(2012)的相關研究[25-26],在使用Heckman兩階段模型的基礎上,本文使用相應的城市—行業均值變量作為員工學歷變量的工具變量,用兩階段最小二乘法代替傳統OLS方法以同時消除樣本選擇和內生性問題。作為對照,本文還匯報了未消除樣本選擇問題的工具變量回歸結果。結果見表4所列。

表4 消除樣本選擇偏差和內生性的回歸結果

對比消除樣本選擇問題前后的回歸結果,可以發現模型系數的顯著性都不會發生逆轉,但是系數的大小會發生明顯改變。這表明在解決內生性問題后,如果不消除樣本選擇問題,對變量系數的分析雖然不會發生方向性的差錯,但會高估或低估相關因素對企業創新的影響,從而使分析結果產生偏誤。

通過與表3中相應的回歸方程進行比較,可以發現在消除了內生性之后,普通員工學歷變量Employee_edu、總經理學歷變量Manager_edu與企業所有制變量SOE的交叉項SOE×Employee_edu和SOE×Manager_edu的系數均在1%的顯著性水平上為正數,說明高學歷的普通員工和總經理更有利于擴大國有企業參與創新活動的規模,這部分支持了本文的H3。由于國有企業比非國有企業具有資源優勢,能夠為高學歷員工提供明顯優于非國有企業的物質基礎平臺,這一方面能保證員工的研發創新成果更多地投入到實際生產,使高學歷員工有動力最大限度地參與創新活動;另一方面也更有資金實力支持長周期、高風險的持續研發活動,促進高學歷員工充分發揮自身能力。雖然國有企業的資源優勢在實際中可能會由于行政庇護、雙重目標的影響而得不到充分發揮,但是資源優勢的存在仍然可以提升高學歷員工參與創新活動的動力,促進員工更大程度地發揮自身能力。這一結論強化了前文的回歸分析。通過比較相關的系數,可以發現在員工學歷水平較低時,國有企業的創新活動規模小于同等狀態的非國有企業,但是隨著員工學歷水平的提高,兩者在創新規模方面的差距會逐漸縮小。

此外,普通員工和總經理學歷變量仍然均在1%的顯著性水平上為正數,說明高學歷的員工和總經理均能顯著促進企業創新,再次支持了本文的H1。所有制變量SOE的系數仍然為負數,并且顯著性水平提高到了1%,表明國有企業的研發創新規模要小于非國有企業,本文的H2仍部分成立。

另外,本文還進行了工具變量的有效性檢驗。通過異方差穩健的DWH檢驗,發現所有的卡方值對應的p值均顯著為0,說明員工學歷變量為內生變量,從而滿足工具變量的適用前提。由于本文的工具變量數與內生變量數相等,在恰好識別的情況下難以從統計層面上進行外生性檢驗,但是可以從邏輯層面分析工具變量的外生性:因為特定企業的員工學歷水平可以視為其所在城市—行業的均值水平與企業的異質性水平之和,因而工具變量與內生變量——員工學歷水平——有關,但與遺漏的個體特征——企業異質性水平——無關,據此可以大致推斷出均值水平與擾動項無關。

此外,相應內生變量的第一階段F值均在10以上,說明工具變量與內生解釋變量之間存在較強的相關關系,不存在弱工具變量問題。

五、結論與啟示

企業創新是新常態下我國經濟增長由要素驅動轉向創新驅動的關鍵。本文利用2005年世界銀行的中國投資環境調查數據,使用Heckman兩階段模型和兩階段最小二乘法對樣本選擇和內生性問題進行修正,實證分析了高學歷普通員工和總經理對不同所有制企業參與創新活動的影響和機制,補充了已有的經驗研究。實證結果表明:

(1)高學歷的普通員工和總經理均能顯著促進企業更多地參與研發創新活動和擴大創新規模。

(2)在參與創新活動的概率方面,國有企業與非國有企業并沒有顯著差異;而在參與創新活動的規模方面,在員工學歷水平較低時,國有企業的創新規模要顯著低于同等狀態的非國有企業,但是隨著員工學歷水平的提高,兩者之間的差距會縮小。

(3)高學歷的普通員工和總經理更有利于國有企業擴大創新規模,但是對不同所有制企業參與創新活動的概率并沒有顯著影響。

結合本文的實證研究結果,可以得到以下的啟示:①高學歷員工依然是企業創新的核心力量,不同所有制的企業都應當抓住當前我國高校畢業生人數逐年增長的機遇,積極吸納更多高學歷的員工,并為其提供良好的發展平臺,促進高學歷員工對企業創新作用的充分發揮,為我國經濟轉向創新驅動增添新的活力;②在十三五期間,我國應當遵循十八大提出的改革目標,進一步加快推進國有企業的混合所有制改革,降低國有資本的非經濟性負擔、減少行政庇護,創造有利于企業創新的市場環境,釋放國有企業以及混合所有制企業中國有資本的創新活力,進而提高全社會的創新水平。

當然,本文還存在著一些不足之處:首先,本文沒有按照行業或地區因素進行分組回歸,來檢驗特定行業或地區內的情況;其次,受數據可得性的限制,本文沒有控制員工除學歷以外的其他特征,如總經理和普通員工的專業背景、職業經歷、年齡和性別等,也沒有基于漢布瑞克、梅森(Hambrick&Mason,1984)提出的高階理論[27]分析整個管理團隊異質性和非異質性特征對企業創新的影響。這些都是今后進一步的研究方向。

[1]吳延兵,劉霞輝.人力資本與研發行為——基于民營企業調研數據的分析[J].經濟學(季刊),2009,8(4):1567-1590.

[2]何強,陳松.董事會學歷分布與R&D投入:基于制造業上市公司的實證研究[J].軟科學,2011,25(2):121-126.

[3]盧馨.企業人力資本、R&D與自主創新——基于高新技術上市企業的經驗證據[J].暨南學報:哲學社會科學版,2013(1):104-117.

[4]戴西超,謝守祥,丁玉梅.企業規模、所有制與技術創新——來自江蘇省工業企業的調查與實證[J].軟科學,2006,20(6):114-117.

[5]吳延兵.中國哪種所有制類型的企業最具創新性?[J].世界經濟,2012(6):3-29.

[6]李長青,周偉鐸,姚星.我國不同所有制企業技術創新能力的行業比較[J].科研管理,2014,35(7):75-83.

[7]聶輝華,譚松濤,王宇鋒.創新、企業規模和市場競爭:基于中國企業層面的面板數據分析[J].世界經濟,2008(7):57-66.

[8]李春濤,宋敏.中國制造業企業的創新活動:所有制和CEO激勵的作用[J].經濟研究,2010(5):55-67.

[9]曾鋮,郭兵.產權性質、組織形式與技術創新績效——來自上海微觀企業數據的經驗研究[J].科學學與科學技術管理,2014,35(12):128-139.

[10]陳守明,唐濱琪.高管認知與企業創新投入——管理自由度的調節作用[J].科學學研究,2012,30(11):1723-1734.

[11]Schultz T W.Investment in Human Capital[J].American Economic Review,1961,51(1):1-17.

[12]Welch F.Education in Production[J].Journal of Political Economy,1970,78(1):35-49.

[13]Spence M.Job Market Signaling[J].Quarterly of Journalof Economics,1973,87(3):355-374.

[14]Riley J.Testing the Educational Screening Hypothesis[J]. Journal of Political Economy,1979,87(5):227-252.

[15]李政,陸寅宏.國有企業真的缺乏創新能力嗎?——基于上市公司所有權性質與創新績效的實證分析與比較[J].經濟理論與經濟管理,2014(2):27-38.

[16]Pfeffer J.Size and Composition of Corporate Boards of Di?rectors:The Organization and Its Environment[J].Admin?istrative Science Quarterly,1972,17(2):218-228.

[17]Hart O,Shleifer A,Vishny R W.The Proper Scope of Gov?ernment:Theory and an Application to Prisons[J].Quarte?ly Journal of Economics,1997,112(4):1127-1161.

[18]Shleifer A,Vishny R W.A Survey of Corporate Governance[J].Journal of Finance,1997,52(2):737-783.

[19]林毅夫,李周.現代企業制度的內涵與國有企業改革方向[J].經濟研究,1997(3):3-10.

[20]Heckman J J.Sample Selection Bias as a Specification Er?ror[J].Econometrica,1979,47(1):153-161.

[21]范紅忠.有效需求規模假說、研發投入與國家自主創新能力[J].經濟研究,2007(3):33-44.

[22]范承澤,胡一帆,鄭紅亮.FDI對國內企業技術創新影響的理論與實證研究[J].經濟研究,2008(1):89-102.

[23]Reinikka R,Svensson J.Using Micro-Surveys to Measure and Explain Corruption[J].World Development,2006,34(2):359-370.

[24]Fisman R,Svensson J.Are Corruption and Taxation Really Harmful to Growth?Firm Level Evidence[J].Journal of Development Economics,2007,83(1):63-75.

[25]Wooldridge M J.Econometric Analysis of Cross Section and Panel Data[M].Second Edition.Cambridge:The MIT Press,2010:790-852.

[26]牟俊霖,宋湛.我國中老年人勞動供給特征研究[J].人口與經濟,2012(4):55-63.

[27]Hambrick D C,Mason P A.Upper Echelons:The Organi?zation as a Reflection of Its Top Managers[J].Academy of Management Review,1984,9(2):193-206.

Impacts of Highly Educated Employees on Corporate Innovation Activities of Different Types of Ownership—An Empirical Analysis Based on Heckman Two-stage Model

KONG Xiao-ting

(National School of Development,Peking University,Beijing 100871,China)

This paper empirically analyzes these topics using Chinese micro-survey data provided by the World Bank.It also applies Heckman two-stage model to eliminate the sample selection bias which is often neglected by most of the previous studies,and further uses IV method to eliminate the endogenous problem.The results show that:Both highly educated general managers and highly educated ordi?nary employees can significantly promote enterprise’s possibility of participating in innovation activities,and they can also help to expand enterprises’innovation scales;Highly educated employees in the state-owned enterprises can be more conductive to expanding the scales of corporate innovation than in the non-state-owned enterprises;The scale of state-owned enterprise innovation is smaller than that of non-state-owned enterprise of same state when employees’educational level is low,but their differences will decrease as employees’edu?cational level improves.

highly educated employees;ownership;corporate innovation;Heckman two-stage model

F272.92;F273.1

A

1007-5097(2017)03-0169-10

10.3969/j.issn.1007-5097.2017.03.023

2016-11-25

孔曉婷(1994-),女,山東鄒城人,經濟學碩士,研究方向:西方經濟學。

[責任編輯:歐世平]

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

商品與質量(2021年43期)2022-01-18 05:30:14

中老年保健(2021年2期)2021-08-22 07:31:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:38

數學物理學報(2020年2期)2020-06-02 11:29:24

活力(2019年19期)2020-01-06 07:35:32

海峽姐妹(2018年3期)2018-05-09 08:20:40