企業財務危機解救機制選擇的影響因素研究

——基于中國上市公司的經驗證據

2017-03-23 03:33:34萬良勇

華東經濟管理 2017年3期

關鍵詞:機制

饒 靜,萬良勇

(1.廣東工業大學管理學院,廣東廣州510520;2.華南理工大學工商管理學院,廣東廣州510640)

企業財務危機解救機制選擇的影響因素研究

——基于中國上市公司的經驗證據

饒 靜1,萬良勇2

(1.廣東工業大學管理學院,廣東廣州510520;2.華南理工大學工商管理學院,廣東廣州510640)

文章以2007-2015年發生財務危機的上市公司為樣本,實證研究了財務危機解救機制選擇的影響因素。研究發現,財務危機程度、持續經營價值和銀企關系對于財務危機解救機制的選擇具有重要影響,財務危機程度越嚴重、持續經營價值越低以及銀行債務占比越高的公司越傾向于通過破產重整而不是庭外重組解除危機,而西方文獻所揭示的信息不對稱、債券持有人套牢等因素卻缺乏顯著解釋力。文章在一定程度上彌補國內關于財務危機解救機制研究的不足,還將豐富國際范圍內的財務危機解救機制研究成果。

財務危機;解救機制;庭外重組;破產重整

一、引言

中國資本市場上先后已有數百家上市公司經歷了財務危機。如何使這些危機公司走出困境一直是實務界和學術界共同關注的重要問題。在主要市場經濟國家,財務危機的解救主要包括庭外重組(outof-court restructure)和破產重整(bankruptcy reorgani?zation)兩種機制,前者是債權人與債務人在法庭以外通過自由談判達成妥協性的新合約;后者是在正式進入破產程序后,各利益相關方在法庭監督下進行利益博弈以避免走向破產清算[1]。在2007年6月我國新《企業破產法》(以下簡稱“新破產法”)正式實施以前,發生財務危機的上市公司主要通過庭外重組走出危機。新破產法引入了破產重整程序,為財務危機企業提供了另一種危機解救機制。截至2015年底,已有50余家上市公司通過破產重整程序走出財務危機。

此前國內已有一些關于債務重組和破產重整的研究文獻[2-4],但均未涉及危機解救機制選擇的實證檢驗。盡管國際上已有一些針對危機解救機制選擇的文獻[5-6],但由于我國的制度環境和市場環境與其他國家存在顯著差異,亟待基于中國情境開展相關研究。本文以2007-2015年間陷入財務危機的上市公司為研究樣本,首次系統性研究了我國上市公司財務危機解救機制選擇的影響因素。本文將在一定程度上彌補現有財務危機解救機制研究的不足,并為國際范圍內的相關研究提供增量證據,同時還可為相關實踐工作提供理論參考。

二、理論分析與研究假設

(一)理論回顧

財務危機解救涉及各利益相關者權利義務的重大調整,因此將耗費大量的時間和成本,并且庭外重組與破產重整的成本存在較大差異。相比庭外重組,正式進入破產程序將帶來較高的直接成本,包括聘請律師、會計師、財務顧問及其他相關費用[7-8]。更為重要的是,冗長的破產司法程序將耗費公司寶貴的危機處理時間,帶來巨大的機會成本及其他間接成本,例如聲譽損失、員工客戶流失等[1,9]。因此,從成本角度看,通常認為庭外重組機制要優于破產重整機制。

然而,現實中仍有大量危機公司選擇了破產重整機制。已有研究發現,以下三個潛在因素會阻礙庭外重組機制的運用:

第一,套牢問題。當公司存在數量眾多的債權人(例如公開發行債券)時,就有可能會出現套牢問題。根據美國相關法律,公募債務的利率、本金和到期日等事項的變更需要取得所有債權人的一致同意。總會有一些債權人通過延遲表決以爭取更優惠的償債方案,哪怕其建議方案完全不具備可行性。還有一些債權人可能認為自己的份額微不足道從而放棄參與表決。由此導致庭外債務妥協幾乎難以達成[5]。而在破產重整機制中,債務調整方案僅需獲得多數人同意即可通過,因此可減輕套牢問題。有研究發現,危機公司背負復雜的公募債務時更有可能進入破產重整而不是庭外重組[10]。

第二,信息不對稱。公司內部人包括大股東、管理層與外部人包括債權人、中小股東等之間存在信息不對稱。內部人具有明顯的信息優勢,且外部人也通常認為內部人不會披露公司真實的內在價值信息。這就導致公司內部人提出的債務重組方案難以獲得外部人的認可及表決通過。有研究表明,由于破產重整程序引入了司法裁判,公司外部人通常更加信任司法機構而不是公司內部人,因此在信息不對稱較嚴重時,危機公司更可能選擇成本更高的破產重整而不是庭外重組解救危機[11]。

第三,利益沖突。財務危機解救不僅關系公司未來整體價值變化,同時也涉及不同類型索取權人之間的利益重新分割。有研究發現,利益沖突同時存在于不同層級的索取權人之間以及同一層級索取權人內部,不同層級索取權人之間的利益沖突源于他們的利益存在此消彼長的關系,例如優先債權人獲得的償付比例越高則意味著普通債權人及股東獲得的利益越少,而同層級索取權人內部的沖突則源于不同個體參與表決的積極性不同,其中可能出現套牢或搭便車問題,這些沖突將導致博弈均衡較難自由達成并導致公司價值耗散[12]。在這種情況下,通過引入正式的法定破產程序將有利于盡快達成博弈均衡。

(二)中國上市公司的危機解救機制選擇:假設演繹

1.財務危機程度與危機解救機制選擇

中國資本市場與英美發達國家存在重大差異,這就決定了中國上市公司財務危機解救機制選擇的內在邏輯可能有所不同。長期以來,中國資本市場是一個高度管制的市場,無論在早期的配額制還是后期的核準制下,上市資格一直屬于稀缺資源,具有不菲的“殼”價值。企業在耗費大量的時間及成本才得以上市后,大股東便會想盡一切辦法保護該寶貴的殼資源。相比而言,美國實行上市資格注冊制,上市資格不像我國如此稀缺,并且上市公司股權比較分散,因此多數情況下不是大股東,而是經營者竭力維護其控制人地位。

從我國已發生的破產重整案例看,一旦進入破產重整,絕大部分的原大股東都難以維持控股地位,甚至通過向新進重組方讓渡股權后完全退出上市公司。我國的上市公司一旦發生財務危機,大股東為了維護其擁有的殼資源和控股地位,更傾向于通過各種庭外重組方式避免陷入退市或破產重整的境地,這其中既有實質性的資產重組和債務重組,也不乏機會主義性質的債務重組[2]。因此,對于我國危機上市公司而言,破產重整更多的是因庭外重組難度太大而情非得已的替代選擇。盡管在完美的市場假定下(信息對稱和零交易成本),無論財務危機程度多嚴重,各利益相關方總是可以通過談判達成債務妥協。然而在信息不對稱及存在交易成本的現實環境中,通常財務危機程度越嚴重時,各利益相關方通過自由談判達成債務妥協的可能性越低。基于此,本文提出假設1。

H1:財務危機程度越嚴重的危機公司越可能選擇破產重整機制。

2.1 皮膚病患病情況 614名兒童中,共有184名兒童患有皮膚病,患病率為29.97%;依次為濕疹(9.93%,61/614)、單純糠疹(7.00%,43/614)、尋常型魚鱗病(5.21%,32/614)、丘疹性蕁麻疹(3.42%,21/614)、感染性皮膚病(2.77%,17/614)、接觸性皮炎(0.65%,4/614)、血管瘤(0.49%,3/614)、甲母痣(0.16%,1/614)、單純皰疹(0.16%,1/614)、疣(0.16%,1/614)。

2.持續經營價值與危機解救機制選擇

公司進入破產程序后,如果重整失敗則面臨破產清算,公司原來的持續經營價值將遭受巨大損失[6]。約斯唐特和紹特納(Jostarndt&Sautner,2010)針對德國的財務危機公司的研究表明,公司的持續經營價值越高越傾向于選擇庭外重組機制[6]。從我國現實情況看,即便是重整成功的上市公司,絕大多數的主營業務也發生了變更。這就意味著我國上市公司只要進入了破產程序,無論重整成功與否,原有資產和業務的價值多數情況下都難以保全。而如果是庭外重組的話,則公司有較大可能保留原來的主營業務。并且從時間上看,破產重整程序耗時遠遠超過庭外重組,漫長的重整過程也將使得原本具有一定盈利性的公司業務被迫停頓或受挫。因此,對于具有相對較高持續經營價值的公司而言,通過庭外重組而不是破產重整解決危機將是更優的選擇。基于此,本文提出假設2。

H2:持續經營價值越低的危機公司越可能選擇破產重整機制。

3.銀企關系與危機解救機制選擇

西方理論認為,相對于公司債券及商業信用而言,由于銀行債權人通常數量較少且擁有更多的公司內部信息,銀行債權人與危機公司在重組談判時面臨的套牢和信息不對稱問題更少,因此銀行債務占總負債比例越高的公司越可能采用庭外重組機制解除危機。但我國的情況有明顯的不同。一方面,我國《貸款通則》要求銀行對企業放貸時,除了針對極少數信用特別優良的企業可發放信用貸款外,對其余絕大多數企業應當采用擔保貸款形式。這就使得大部分企業的多數銀行債務實際上是擁有相應擔保的“優先債權”。根據破產法的規定,在破產程序中,優先債權的償付應當優先于普通債權。從實際的破產重整案例看,優先債權的償付比例顯著高于普通債權。如果是庭外重組,優先債權持有人與普通債權持有人處于更為平等的地位,前者的優先受償權將受到侵蝕。基于此,銀行債權人為了維護其優先受償地位,可能更愿意選擇破產重整程序。另一方面,我國商業銀行本身也存在道德風險[13]。當貸款企業出現財務危機后,銀行內部的不良貸款處置部門會有規避執業風險的考慮,而不一定是追求銀行利益最大化(即貸款可收回現值最大化)。如果是庭外重組,不良貸款處置部門將可能面臨貸款回收不力的問責風險;而如果是進入破產程序,所有談判、表決事項都在法庭監督下進行,不良貸款處置部門被銀行問責的風險將極大降低。可以合理預期,銀行債務占比越高時,上述銀行對破產重整的偏好將越明顯。基于此,本文提出假設3。

H3:銀行債務占比越高的危機公司越可能選擇破產重整機制。

三、研究設計

(一)樣本選擇及數據來源

本文以2007-2015年間發生了庭外重組和破產重整的財務危機上市公司為研究樣本,共獲得有效樣本476個,其中破產重整樣本47個,庭外重組樣本429個。篩選程序如下:首先,參考國內多數財務危機文獻[13-14],將ST和*ST公司界定為財務危機公司;其次,針對這些財務危機公司,基于Wind數據庫中的債務重組數據并結合手工整理補充,篩選出發生了庭外重組或破產重整的樣本;最后,剔除掉存在數據缺失的樣本。本文的研究數據主要來自Wind數據庫,并結合國泰安數據庫補充了部分數據。為消除極端值影響,本文對連續變量進行了上下1%的縮尾調整(Win? sorize)。本文采用STATA13.0進行回歸分析。

1.被解釋變量

被解釋變量為亞變量“是否破產重整”(Reorgani?zation),當危機公司在樣本年度通過庭外重組解救危機時賦值為0,若通過破產重整解救危機時賦值為1。

2.解釋變量

為了檢驗假設1,選用Z分數(Z-score)度量財務危機程度,Z分數是由衡量公司杠桿率及償債能力的系列指標加權求和得出,Z分數越小代表財務危機程度越高,該指標來源于Wind數據庫。為了檢驗假設2,選用上年度的主營業務利潤率(Profit)度量持續經營價值,主營業務利潤率越高意味著持續經營價值越大。為了檢驗假設3,用上年度的銀行債務占總債務的比例構建了銀行債務比例(Loan)變量。

3.控制變量

參考已有文獻[5-6,10],將可能影響機制選擇的其他因素列為控制變量,包括:應付債券亞變量(Dum_bond),如上年末有未到期債券取值為1,否則為0;長期借款占比(Long_term),即上年末的長期借款占長期負債的比例;股票波動率(Volatility),為上年度公司股票日收益率的波動率,該指標為信息不對稱程度的替代變量;固定資產占比(Fixed),即上年末固定資產余額占總資產比例;無形資產占比(Intan?gible),即上年末無形資產余額占總資產比例;上市年限(Age),即公司截至t-1年末的上市年限;年度亞變量(Year)。

四、實證分析

(一)描述性統計

表1列示了各自變量均值和中位數的分組比較情況。庭外重組樣本的Z分數(Z-score)的均值和中位數分別為-0.185和0.943,而破產重整樣本的Z分數的均值和中位數分別為-7.831和-3.012,兩個統計量的差異都在1%水平上顯著,初步表明庭外重組樣本的財務危機程度顯著低于破產重整樣本,與假設1相符。庭外重組樣本的主營業務利潤率(Profit)的均值和中位數分別為-0.021和-0.001,顯著高于破產重整樣本的-0.072和-0.009,初步表明庭外重組樣本的持續經營價值要高于破產重整樣本,與假設2相符。庭外重組樣本的銀行債務比例(Loan)的均值和中位數分別為0.322和0.325,顯著低于破產重整樣本的0.387和0.456,與假設3相符。其余控制變量情況不再贅述。

表1 描述性統計

續表1

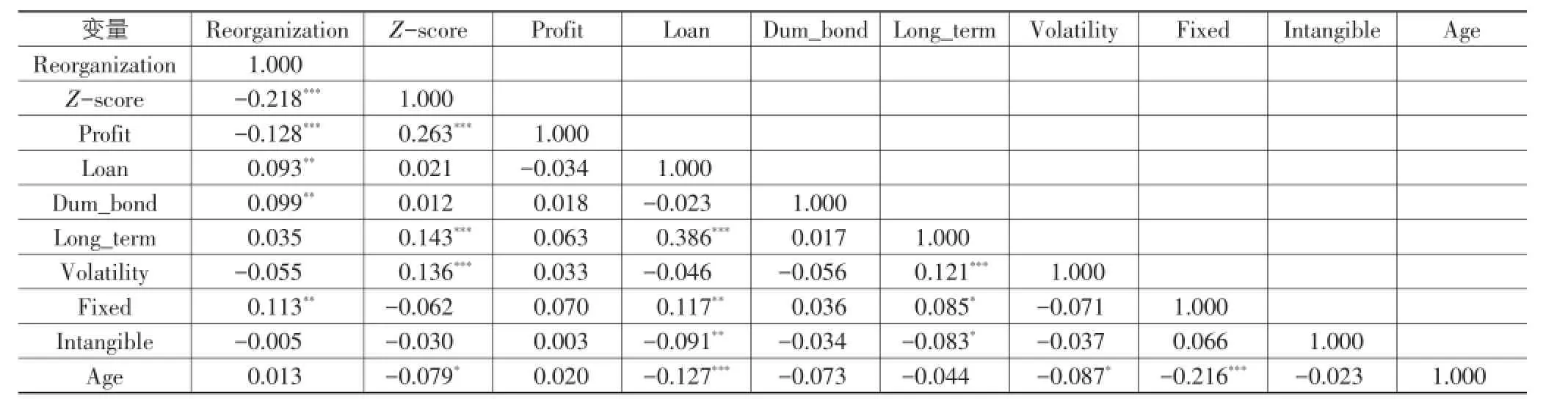

表2是各變量的Pearson相關系數表。其中,被解釋變量“是否破產重整”(Reorganization)與三個解釋變量Z分數(Z-score)、主營業務利潤率(Profit)、銀行債務比例(Loan)的相關系數分別為-0.218、-0.128和0.093,且分別在1%、1%和5%水平上顯著。因此,從單變量分析看,財務危機程度越嚴重、持續經營價值越低或銀行債務比例越高的危機公司,越傾向于通過破產重整機制解救危機,這與本文的三個研究假設相符。當然更嚴謹的結論還有待多變量回歸分析。各變量間的相關系數最大為0.386,表明不存在嚴重的多重共線性。

表2 相關系數

(二)回歸結果

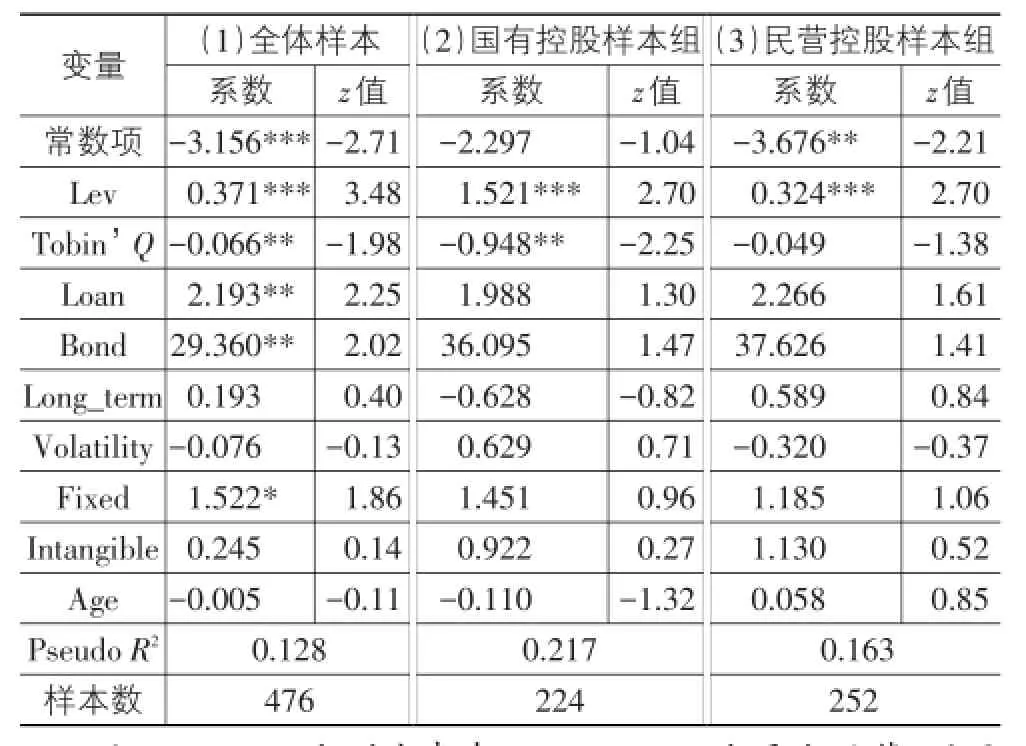

表3中第(1)列是針對全體樣本的回歸結果。其中,Z分數(Z-score)的回歸系數為-0.045,且在1%水平上顯著,表明財務危機程度越嚴重的公司越可能選擇破產重整解救危機,與假設1預期相符。主營業務利潤率(Profit)的回歸系數為-1.828,且在10%水平上顯著,說明擁有更高持續經營價值的公司越可能選擇庭外重組解救危機,與假設2預期相符。銀行債務比例(Loan)的回歸系數為1.985,且在5%水平上顯著,說明銀行債務占比越高的公司越可能選擇破產重整解救危機,與假設3預期相符。控制變量中,應付債券亞變量(Dum_bond)、長期借款占比(Long_term)、股票波動率(Volatility)、無形資產占比(Intangible)、上市年限(Age)的回歸系數均不具顯著性。固定資產占比(Fixed)的回歸系數為1.664,且在5%水平上顯著,該指標可以度量資產可抵押性,表明可抵押資產越多的公司越可能選擇破產重整。

表3 回歸結果

此前已有眾多研究表明,產權性質對上市公司的經營行為具有重大影響。為探究產權性質是否會影響危機公司的危機解救機制選擇,進一步根據產權性質不同把總樣本區分為國有和民營控股兩個樣本組。表3中的第(2)列是針對國有控股樣本的回歸結果,其中Z分數(Z-score)的回歸系數為-0.076,且在10%水平上顯著,表明在國有控股的危機公司中,財務危機程度越嚴重越可能選擇破產重整解救危機,與假設1相符;主營業務利潤率(Profit)的回歸系數為-2.544,系數符號與假設2預期一致,但不具顯著性;銀行債務比例(Loan)的回歸系數為2.816,且在10%水平上顯著,說明在國有控股的危機公司中,銀行債務占比越高越可能選擇破產重整解救危機,與假設3一致。第(3)列是針對民營控股樣本的回歸結果,其中Z分數(Z-score)的回歸系數為-0.046,且在1%水平上顯著,表明在民營控股的危機公司中,財務危機程度越嚴重越可能選擇破產重整解救危機,與假設1相符;主營業務利潤率(Profit)的回歸系數為-2.161,且在10%水平上顯著,與假設2相符。銀行債務比例(Loan)的回歸系數為1.937,但不具顯著性。

總之,無論是國有控股公司還是民營控股公司,財務危機程度對于危機解救機制選擇都具有顯著影響。但是在兩組樣本中,主營業務利潤率和銀行債務比例的回歸系數符號雖然都和假設預期一致,但未全部通過統計顯著性檢驗,這也有可能是由于樣本量過少削弱了統計檢驗結果的顯著性。對兩組樣本的回歸系數的差異進行鄒檢驗(Chow test),顯示兩組樣本的回歸結果沒有顯著性差異。以上結果初步表明,就當前數量有限的樣本而言,國有控股公司和民營控股公司在面對危機解救機制選擇時并沒有呈現出顯著性差異,當然更精確的結論還有待未來樣本量增加到足夠大時才能得出。

(三)穩健性檢驗

為提高結果的穩健性,參考其他文獻,替換了部分解釋變量和控制變量重新進行回歸分析,用上年末的公司負債率(Lev)表征財務危機程度,用上年末的托賓Q(Tobin’Q)表征持續經營價值,用應付債券占總債務比例(Bond)控制債券債務的影響[6]。表4第(1)列的針對全體樣本的回歸結果顯示,負債率(Lev)的回歸系數顯著為正,表示負債率越高的公司越可能選擇破產重整機制,這與假設1相符;托賓Q(Tobin’Q)的回歸系數顯著為負,表明持續經營價值越低的公司越可能選擇破產重整,與假設2相符;銀行債務比例(Loan)的回歸系數仍顯著為正,與假設3相符。在根據產權性質的分組回歸分析中,負債率(Lev)在兩組樣本中均存在顯著的正向影響,但托賓Q(Tobin’Q)僅在國有控股樣本中具有顯著影響,在民營控股樣本中影響不顯著。銀行債務比例(Loan)在兩組樣本中的回歸系數雖然均為正號,但均不具顯著性。然而正如前述,由于分組后的樣本量過小,尚難以據此得出精確結論。

表4 穩健性檢驗結果

五、結論與建議

我國上市公司財務危機解救機制選擇是一個重要但未被經濟學界充分關注的問題。本文以2007-2015年間財務危機上市公司為樣本,實證檢驗了財務危機解救機制選擇的影響因素,研究發現在我國轉型時期特殊的制度背景下,財務危機程度、持續經營價值和銀企關系對危機公司的解救機制選擇具有重要影響,危機程度越嚴重、持續經營價值越低和銀行債務比例越高的公司,越傾向于通過破產重整機制解除危機。本文揭示了在不同的制度環境下,財務危機公司選擇解救機制的內在邏輯存在差異。在美國資本市場上,信息不對稱和套牢問題構成機制選擇的決定性因素;而在我國,信息不對稱和債券持有人套牢問題并不具顯著影響,不同利益主體間的利益沖突是主要影響因素,尤其是大股東的保殼動機以及銀行債權人動機具有顯著解釋力。

在當前我國供給側改革和轉型升級的宏觀背景下,破產重整將成為淘汰落后產能及企業轉型升級的一條重要路徑。正如本文的統計顯示,目前我國選擇破產重整機制解除危機的公司比例還很低,很多喪失了“造血”能力的公司仍然通過庭外債務重組(其中不少是關聯債務重組)避免退市或破產,結果是導致社會經濟資源的無謂損耗。政府應進一步完善證券監管制度,約束企業利用庭外債務重組進行保殼的機會主義行為,讓那些已不具市場競爭優勢的企業通過破產重整實現轉型升級。并且,政府還應進一步改善破產法執法環境,提高破產法實施效率。目前破產法實施過程中存在許多非效率性因素,譬如很多地方政府基于維護社會穩定的考慮不愿意當地企業陷入破產,在破產案件的立案環節施加干擾,導致債權人權益得不到有效保障,削弱了債權人治理效率。此外,本文發現債券持有人對于財務危機解救機制選擇不具顯著影響力,這與西方發達國家的情況差異較大。通過對近期公募債券違約案例的進一步考察發現,幾乎所有的公募債券違約最終都由政府“兜底解決”,債券持有人最終沒有遭受實質性損失。這將削弱債務約束的剛性,導致新的預算軟約束問題。西方發達國家的債券違約問題由發達的市場機制加以解決,而不是簡單地由政府兜底處理,這樣既可以避免由于債券持有人眾多導致出現套牢問題,也可以避免受損對象過多可能帶來的社會問題,我國有必要適時引入此類市場機制。最后,有必要指出的是,受制于發生破產重整的樣本量太少,文中關于產權性質的影響沒有得出具有統計意義的研究結論,也難以做出其他更深入的分析。隨著破產重整樣本量的逐年增加,未來有望出現更加可靠和深入的研究發現。此外,本文僅研究了影響因素,尚未研究不同危機解救機制的經濟后果,這也是筆者正著手進行的下一步研究工作。

[1]Hotchkiss E S,John K,Mooradian R M,et al.Bankruptcy and the resolution of financial distress[G]//Espen Eckbo B.Handbook of Corporate Finance:Empirical Corporate Fi?nance,2008.

[2]謝德仁.會計準則、資本市場監管規則與盈余管理之遏制:來自上市公司債務重組的經驗證據[J].會計研究,2011(3):19-26.

[3]何旭強,周業安.上市公司破產和重整的選擇機制、經濟效率及法律基礎[J].管理世界,2006(7):125-131.

[4]李鋼,萬偉,曾勇.破產程序的效率特征、重整條件與德隆系企業的破產[J].管理世界,2010(6):143-152.

[5]Gertner R,Scharfstein D.A theory of workouts and the ef?fects of reorganization law[J].The Journal of Finance,1991,46(4):1189-1222.

[6]Jostarndt P,Sautner Z.Out-of-court restructuring versus formal bankruptcy in a non-interventionist bankruptcy set?ting[J].Review of Finance,2010,14(4):623-68.

[7]Bris A,Ivo W,Zhu N.The costs of bankruptcy:Chapter 7 liquidation versus Chapter 11 reorganization[J].The Jour?nal of Finance,2006,61(3):1253-1303.

[8]Altman E I,Hotchkiss E S.Corporate financial distress and bankruptcy[M].New York:John Wiley&Sons,2006.

[9]Bharath S T,Panchapegesan V,Werner I.The changing nature of Chapter 11[R].Michigan:University of Michi?gan,2007.

[10]Asquith P,Gertner R,Scharfstein D.Anatomy of finan?cial distress:an examination of junk bond issuers[J]. Quarterly Journal of Economics,1994,109(8):625-658.

[11]Giammarino R M.The resolution of financial distress[J]. Review of Financial studies,1989,2(1):25-47.

[12]Brown D T.Claimholder incentive conflicts in reorganiza?tion:The role of bankruptcy law[J].Review of Financial Studies,1989,2(1):109-123.

[13]萬良勇.銀行道德風險、利益侵占與信貸資金配置效率[J].金融研究,2010(4):177-190.

[14]韓立巖,李慧.CEO權力與財務危機——中國上市公司的經驗證據[J].金融研究,2009(1):179-193.

A Study on Factors Affecting the Selection of Corporate Financial Crisis Resolving Mechanism—Empirical Evidence from China’s Listed Firms

RAO Jing1,WAN Liang-yong2

(1.School of Management,Guangdong University of Technology,Guangzhou 510520,China; 2.School of Business Administration,South China University of Technology,Guangzhou 510640,China)

This paper investigates the determinants of the firm’s decision between out-of-court restructure and bankruptcy reorganization using the samples of financial distressed listed firms from 2007 to 2015.The evidence suggests that the extent of financial distress,going concern values and the relationship between banks and firms have significant influence on the distressed firms’decision.Firms,which suf?fer more severe financial distress,exhibit lower going concern values;and which owe more debt to banks are more likely to conduct a reor?ganization.However,information asymmetry and holdout problems of bondholders have not significant influence,which is different from foreign literature.This study may largely make up the deficiency of China’s literature about resolution of financial distress,and also en?rich the international literature.

financial distress;resolution mechanism;out-of-court restructure;bankruptcy reorganization

F275

A

1007-5097(2017)03-0179-06

[責任編輯:歐世平]

10.3969/j.issn.1007-5097.2017.03.024

2016-11-16

國家社會科學基金青年項目(13CGL032);廣東省軟科學研究計劃項目(2015A070704048;2014A070703006);中央高校基本科研業務費專項資金項目(D2155840)

饒靜(1980-),女,湖北武漢人,講師,碩士生導師,博士,研究方向:公司財務與資本市場;

萬良勇(1979-),男,江西南昌人,教授,博士生導師,會計系主任,研究方向:公司財務與治理。

猜你喜歡

四川勞動保障(2021年9期)2022-01-18 05:11:08

文苑(2018年21期)2018-11-09 01:23:06

當代陜西(2018年9期)2018-08-29 01:21:00

當代陜西(2017年12期)2018-01-19 01:42:33

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:00

中國衛生(2016年9期)2016-11-12 13:28:08

中國衛生(2015年9期)2015-11-10 03:11:12

醫學研究雜志(2015年12期)2015-06-10 06:57:46

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19