媒體報道、信息發現與市場有效性

2017-03-28 01:18:07汪先哲張王飛

中國注冊會計師 2017年3期

關鍵詞:信息

汪先哲 張王飛

媒體報道、信息發現與市場有效性

汪先哲 張王飛

本文以滬深兩市重污染行業上市公司為研究對象,運用事件研究法發現,新《環境保護法》(以下簡稱“新法”)實施給樣本上市公司帶來-20%的累計異常收益,股價下跌主要發生在“新法”實施前30個交易日至實施當日。“新法”實施是歷史公開信息,為什么還能引發強烈的市場反應呢?注意力假說認為,新聞媒體關于“新法”的報道引起了投資者的注意力,注意力驅動引發股價下跌;信息發現假說認為,“新法”頒布至“新法”實施的空白期間是投資者信息發現的過程,如果公司基本面信息透明或者良好,則緩解注意力驅動的股價下跌。回歸分析支持注意力假說和信息發現假說。

媒體報道 注意力 信息發現 市場有效性 新《環境保護法》

一、引言

隨著經濟社會的高速發展,環境問題日益突出,《環境保護法(1989年)》已經滯后于社會現實需求,制約了對資源環境的有效保護。在社會各界的呼吁下,2012年我國開始對《環境保護法》進行修改,2014年4月正式通過《環境保護法》修訂案(以下簡稱“新法”),修訂后被譽為“史上最嚴環保法”。

2015年1月1日“新法”正式實施,“新法”實施屬于歷史公開信息,此前資本市場已經對“新法”頒布進行了解讀,如果市場弱勢有效,就不會再對“新法”實施做出任何反應。然而, “新法”實施造成了資本市場顯著的負面效應,重污染行業上市公司股價在“新法”實施前30個交易日至實施當日累計下跌20%,并且這一結果在統計上高度顯著。作為歷史公開信息的“新法”實施,為什么還能引發如此強烈的市場反應呢?

本文提出的“注意力假說”認為,新聞媒體關于“新法實施”的報導引起了投資者的注意力,注意力驅動引發股價下跌。此外,本文還提出“信息發現假說”,認為“新法”頒布至“新法”實施的空白期間是投資者信息發現的過程。在此期間,投資者對企業適應政策沖擊的能力做出判斷,如果公司基本面信息的透明度較低,則投資者承擔更高的估值風險,更可能減持股票,加劇股價下跌;如果公司基本面信息良好,則投資者就會認為公司具有較強對抗政策沖擊的能力,緩解股價下跌。本文后續開展的一系列實證研究驗證了“注意力假說”和“信息發現假說”。

二、理論分析與研究假說

“新法”在諸多方面取得了重大突破,如“按日計罰制度”改善了企業環境違法成本低的尷尬局面,“引咎辭職制度”有助于矯正業已扭曲的“重GDP輕環境”官員晉升方式。盡管“波特假說”指出,環境規制可以給企業帶來創新補償,彌補合規成本,但創新的不確定性大、周期長。Jaffe和Palmer研究就發現,環境規制雖然提高了企業研發投入,但所帶來的創新產出非常有限。綜上,本文認為“新法”出臺會引發資本市場的負面反應。

張根文和張王飛(2017)研究表明,“新法”頒布引發了重污染行業上市公司股價的顯著下跌。然而,“新法”實施屬于歷史公開信息,如果市場弱式有效,就不會對股價產生影響。但是,隨著“新法”實施日的臨近以及國民對環保議題的關注,新聞媒體會對“新法”給予報導。回顧2015年12月前后的新聞視頻,央視《共同關注》欄目和多個省市新聞聯播重點報道了“新法”并強調了“新法”的嚴厲性,網絡媒體(華數、騰訊、搜狐)轉發了相應的報道。此外,鳳凰網、證券時報網、和訊網等權威金融門戶網站給予了“新法”重點的關注。媒體報道極有可能再度引起投資者對“新法”的關注,進而影響股價波動。Fand和Peress的研究就表明新聞媒體會對股市造成顯著的影響。

綜上,本文認為“新法”實施雖然是歷史公開信息,但新聞媒體關于“新法”的報導會引起投資者的注意力,注意力驅動引發股價下跌。“新法”對上市公司提出了更加嚴格的環保要求,屬于負面新聞。短期來看,這種負面新聞報道會吸引投資者的注意力,增加股票的短期關注度,產生更多的交易行為。但從長期來看,負面新聞會提高投資者的謹慎心理,對股票交易持保守態度,導致股票交易量的萎縮,股票交易活躍度降低。股票交易活躍度降幅越大,說明其受“新法實施事件”媒體報道的影響越大,投資者在注意力的驅動下更可能減持股票,導致股價下跌更嚴重。據此,提出“注意力假說”H1a和H1b:

H1a:“新法”實施期間,重污染行業上市公司股票交易的活躍程度降低;

H1b:“新法”實施期間,股票交易活躍程度降幅大的上市公司股價下跌更嚴重。

“新法”頒布至“新法”實施的空白期間是投資者信息發現的過程,如果公司基本面信息不透明或較差,則投資者會在“新法”實施前就出售所持有的股票,加劇注意力驅動引發的股價下跌。首先,根據Bushman & Smith的研究,信息透明能夠降低投資者的估值風險。當環保法律實施時,如果公司信息透明度越低,投資者被不真實信息蒙蔽的可能性就越大,承擔的估值風險也就更高,理性的投資者更可能減持這類股票,造成更嚴重的股價下跌。其次,當環境管制法規帶來的合規成本一定時,基本面信息較好的企業會比較輕松地支付這筆費用,而對于基本面信息較差的企業,本身就處于破產退市邊緣,巨額的合規成本可能會是巨大負擔,給企業生產帶來較大的負面影響。Huang等人研究就表明,當企業面臨外部沖擊時,良好的基本面可以起到安撫投資者恐慌心理、穩定股價的作用。據此,提出“信息發現假說”H2a和H2b:

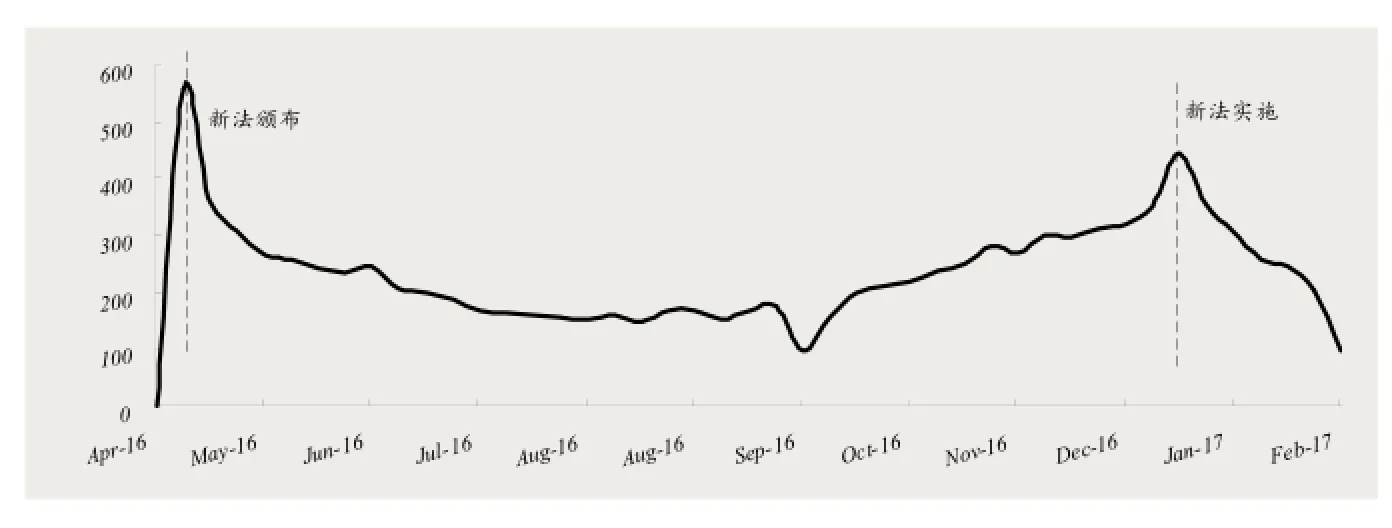

圖1 滬市兩市“新法”實施窗口累計異常收益走勢

圖2 “新環境保護法”歷史檢索量

H2a:“新法”實施期間,重污染行業上市公司信息透明度越低,股價下跌越嚴重;

H2b:“新法”實施期間,重污染行業上市公司基本面信息越差,股價下跌越嚴重。

三、樣本描述與研究方法

(一)樣本描述

本文將研究對象限定為滬深兩市A股重污染行業上市公司,重污染行業門類較多,本文將其合并為采掘業、食品飲料業、紡織服裝皮毛業、造紙印刷業、石化塑膠業、金屬非金屬業、生物醫藥業、水電煤氣業等八類。為了排除異常樣本的影響,剔除以下上市公司:(1)窗口期間發生過其他影響股票交易的重大事件的上市公司;(2)窗口期間有停牌記錄的上市公司;(3)主營業務含環保業務的上市公司。最后,共得到481家上市公司。

(二)研究方法

本文采用事件研究法計算“新法”實施的股價沖擊。定義“新法”實施事件,事件日T為2014年12日31日(新法實施恰逢假日,選取假期前一個開市日為事件日)。事件窗口定義為T-40日至T+60日,估計窗口定義為T-150日至T-41日。圖1給出了“新法”實施事件窗口累計異常收益走勢圖,由圖可見,股價下跌主要發生在[-30,0]窗口期間,[0,60]窗口期間股價波動不大,“新法”實施在整個事件窗口給重污染行業上市公司帶來最低為-22%的累計異常收益。“新法”實施信息在“新法”通過(2014年4月24日)時就已經公布,屬于歷史公開信息,不存在任何信息含量,理論上不應該造成股價的異常波動。那么,是什么原因導致上述異象的呢?下面嘗試對本文提出的兩個假說進行檢驗。

四、注意力假說驗證

(一)來自“百度指數”的證據

以“新環境保護法”作為關鍵詞,經百度指數網頁輸出歷史檢索量。如圖2所示,“新環境保護法”的歷史檢索量出現兩個峰值,分別是2014年4月底和2015年1月初,正好對應“新法”頒布和“新法”實施階段。在“新法”實施階段,歷史檢索量從2014年10月初開始上升,直到2015年1月份。此外,以“新環境保護法”為關鍵詞的新聞頭條數量從2014年10月底開始出現,且越靠近實施日,頭條數量分布越密集。初步判斷,“新法”實施引起了公眾的注意力。

表1 股票交易活躍度降低幅度與累計異常收益的描述性統計

表2 基本面信息對比分析

(二)來自“股票交易活躍程度”的證據

換手率是標準化的股票交易量指標,可以反映股票交易的活躍程度。本文采用Lynch和Mendenhall的方法剔除其他信息源因素對換手率的影響,測算結果發現,重污染行業的換手率確實降低了,從T-40日開始,樣本上市公司的股票換手率比平均水平低0.4%左右(在統計上顯著)。T-20日,異常換手率再次出現較大的降幅,正好對于股價下跌最為明顯的階段,直到T日,異常換手率才開始回升。綜上所述,“新法”實施事件期間,重污染行業上市公司股票異常換手率顯著為負,股票交易活躍程度降低,假說H1a得到驗證。

接著,對假說H1b進行驗證。將樣本公司在[-30,0]窗口的累計異常換手率從大到小分成三個組別,記為CAV1、CAV2、CAV3,然后分別統計三個組別CAR[-30,0]的描述性統計信息。如表1所示,隨著累計異常換手率的降低,CAR[-30,0]的均值和中位數也逐漸變小,且均值差通過顯著性水平檢驗。單變量分析的結果表明,投資者受新聞媒體報道影響的程度越大,在注意力的驅動下更可能減持股票,加劇股價下跌。這初步驗證了假說H1b。

五、信息發現假說驗證

(一)基本面信息分析

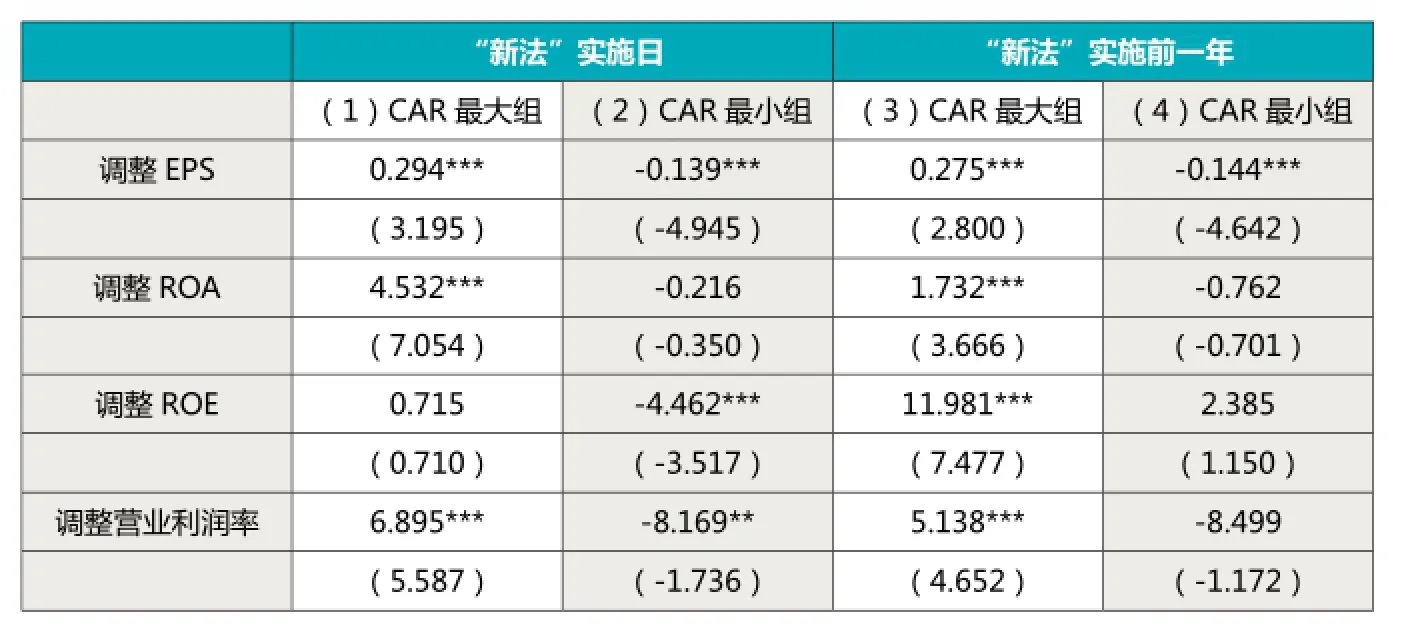

為了驗證信息發現假說,本文將所有上市公司按照CAR從大到小分成3組,然后比較“新法”實施日與“新法”實施前一年CAR值最大組別和最小組別所對應的基本面信息。為了控制行業因素的影響,用行業均值對上市公司的基本面信息(包括EPS,ROA,ROE和營業利潤率)進行調整。

表2匯報了基本面信息對比分析的結果。在“新法”實施日,CAR最大組(第一列)的基本面信息都優于行業均值,且通過1%顯著性水平的檢驗(調整ROE未通過檢驗)。CAR最小組(第二列)的基本面信息都差于行業均值,除調整ROA未通過檢驗外,其他基本面信息通過至少5%的顯著性水平檢驗。以上結果表明,投資者會根據公司基本面信息做出賣出/買入決策,初步驗證了信息發現假說。

通過比較“新法”實施日和“新法”實施前一年的基本面信息,還發現投資者具有鑒別基本面信息時序變化的能力。如表2第四列所示,在“新法”實施前一年,CAR最小組的基本面信息并沒有顯著差于行業均值(只有調整EPS差于行業均值),而在“新法”實施日(第二列),這組上市公司的基本面信息卻顯著差于行業均值。這表明,在“新法”實施前,CAR最小組上市公司的質量接近行業水平,隨著“新法”實施日的到來,投資者會賣出基本面惡化的股票(導致CAR下降)。

以上結果表明,投資者具有鑒別股票基本面信息和基本面信息變化的能力,驗證了信息發現假說,也間接為中國資本市場的有效性提供了證據。

表3 環保法律實施股價沖擊的橫截面回歸結果

(二)進一步分析

1. 模型構建

為了進一步驗證注意力假說和信息發現假說,建立如下計量模型:

被解釋變量CAR是某支股票在窗口[-30,0]期間的累計異常收益,衡量股價受到影響的程度。

CAV、Beta、Lnsize和Earning是核心解釋變量。其中,CAV衡量股票受“新法實施事件”報道的影響程度。根據假說H1b,β1應該顯著為正。Beta、Lnsize是信息透明度的代理變量。首先,從風險角度上看,股票交易Beta系數與上市公司信息不對稱程度相關,較低的收益波動性意味著較高的信息透明度。其次,從公司特征上看,大公司股票流動性好,市場關注度高,信息透明度也相對較高。因此,使用公司資產規模的對數Lnsize作為信息透明度的另一個代理變量。根據假說H2a,β2應該顯著為負,β3應該顯著為正。Earning衡量公司基本面信息,用每股收益替代,根據假說H2b,β4應該顯著為正。

此外,還引入如下控制變量:(1)資產負債率DR,衡量財務狀況。(2)第一大股東持股比例Top1,控制股權集中度對股價沖擊的影響。(3)所有權性質虛擬變量Owner,民營企業Owner取1,反之取0。(4)法律環境LawIndex。(5)行業虛擬變量IND。(6)公司上市地虛擬變量Exchange。為簡略起見,不報告行業和上市地虛擬變量的結果。除法律環境的數據來自于樊綱等人編制的《中國市場化指數(2009)》外,其他控制變量的數據均來源于Wind數據庫。

2. 回歸結果與分析

表3報告了“新法”實施事件窗口股價沖擊的橫截面回歸結果。模型1的單變量回歸結果中,CAV與CAR顯著正相關,表明投資者受新聞媒體報道影響的程度越大,則股價沖擊更為嚴重,進一步驗證了假說H1b。在模型2和模型3的回歸結果中,Beta系數與CAR顯著負相關,資產規模Lnsize與CAR顯著正相關,表明公司信息越透明,股價受到沖擊的程度越小,驗證了假說H2a。模型4的回歸結果中,每股收益EPS與CAR顯著正相關,表明企業業績具有緩解股價沖擊的作用,假說H2b得到了驗證。在加入控制變量之后,以上實證結論依舊沒有改變,只是在數值上略有差異。需要指出的是,注意力假說和信息發現假說一共解釋了CAR波動的43.0%(模型6),其中注意力假說可以解釋23.5%(模型1),信息發現假說可以解釋33.5%(模型5),兩種假說都具有較強的解釋能力。在加入控制變量后,模型解釋力達到68.2%,表明本文設置的計量模型具有較強的合理性。

另外,考察控制變量的情況。財務狀況DR與CAR顯著負相關(模型8),說明企業財務處境越困難,越難應對政策沖擊,與理論預期一致。第一大股東持股比例Top1與CAR的相關并不明確。Owner的系數顯著為負,表明民營企業受到的股價沖擊更為嚴重,可能的原因是國有企業受政府保護,法規的威懾力對其影響不大,與理論預期一致。法律環境LawIndex的系數沒有通過顯著性檢驗。

3. 穩健性檢驗

為了驗證實證結果的穩健性,采用[-30,10]窗口的相關數據展開回歸分析,實證結論并沒有方向性的改變;采用2014年前三季度的相關財務指標,實證結論也沒有方向性的變化。限于篇幅,穩健性檢驗沒有給出。

六、結論與啟示

本文對“新環境保護法”實施股價反應的研究發現,新聞媒體關于“新法”的報導會引起投資者的注意力,從而驅動股價下跌。“新法”頒布至“新法”實施的空白期間是投資者信息發現的過程,如果公司基本面信息透明或者良好,則緩解股價下跌。本文的研究豐富了媒體報道與資本市場效率的研究,研究結論還表明,投資者能夠根據公司基本面信息做出買入/賣出決策,公司基本面信息及其時序變化對股價沖擊具有較強的解釋能力,從而驗證了我國資本市場的有效性。

1.張根文,張王飛.盈利能力、環境執法與環境保護法律實施的股價沖擊——基于新《環境保護法》出臺的事件研究.貴州財經大學學報.2017(01)

2.Jaffe A B, Palmer J K. Environmental Regulation and Innovation: A Panel Data Study [J]. Review of Economics and Statistics, 1997(4):610- 619.

3.Fand L, Peress J. Media Coverage and the Gross-Section of Stock Returns [J]. Journal of Finance, 2009(5) :2023- 2052.

4. Bushman R, Smith A. Transparency, Financial Accounting Information and Corporate Governance [J]. Economic Policy Review, 2003(4):65- 87.

5.Huang H H, Chan M L, Huang I H, Chang C H. Stock Price Volatility and Overreaction in a Political Crisis: The Effects of Corporate Governance and Performance [J] Pacific Basin Finance Journal, 2011(1):1- 20.

6.張崢,劉力.換手率與股票收益:流動性溢價還是投機性泡沫.經濟學(季刊).2006(3)

7.Lynch A W, Mendenhall R R. New Evidence on Stock Price Effects Associated with Changes in the S&P 500 Index [J]. Journal of Business, 1997(70):351- 383.

8.張程睿,王華.公司透明度的市場效應——來自中國A股市場的經驗證據.中國會計評論.2007(5)

9.賈春新,趙宇,孫萌,汪博.投資者有限關注與限售股解禁.金融研究.2010(11)

國家自然科學基金項目(J1424015);安徽省教育廳人文社會科學研究項目(JS2014AJRW0096)

作者單位:合肥工業大學 工業信息與經濟研究中心

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32