航空公司折舊政策對企業業績的影響及對策

2017-03-30 21:05:25黃亦恬

中國市場 2017年8期

黃亦恬

[摘要]航空公司的業績受很多因素影響,航空公司屬于重資產企業,固定資產往往占比重很大,固定資產折舊政策會直接影響企業的盈利。文章圍繞航空公司固定資產折舊展開,對航空公司的財務數據進行橫向和縱向對比,分析其固定資產折舊政策對航空公司業績有何影響。

[關鍵詞]固定資產折舊;政策選擇;績效影響

[DOI]10.13939/j.cnki.zgsc.2017.08.228

1引言

固定資產折舊本質上是固定資產價值的周轉,分為以下兩種:隨著企業使用而發生的有形損耗和科學技術發展、社會環境變化而引起的無形損耗,會對企業所得稅、成本費用、市場價值、利潤表和現金流量表產生影響。企業選擇固定資產折舊政策,包括確定折舊方法、折舊年限、預計凈殘值,選擇正確合適的固定資產折舊政策有利于實現企業價值最大化的目標,提高企業的市場價值,補償虧損、擴張企業,也有利于投資者做出正確的投資決策。

當前我國民航運輸業處于高速發展時期,市場的繁榮帶來了對飛機的大量需求。民航運輸業屬于固定資產出租行業,飛機是航空公司的主要固定資產,占據了航空公司大量資金,而且2009年1月1日后我國實施增值稅改革使固定資產的增值稅可以稅前抵扣,對企業設備投資和技術升級具有促進作用,所以我國航空公司的固定資產的折舊政策必定會對業績造成一定影響,上市公司有可能會對會計報表披露的利潤進行加工和處理,不利于財務報告使用者做出正確的經濟決策。

國內外專家學者也對固定資產的政策也進行了很多研究,周慶海(2011)提出企業運用折舊方法應結合行業的特殊性及自身特點進行科學合理的選擇;晉自力(2012)指出企業盈利水平平穩增長時應該選擇長時間慢速折舊和長時間平均折舊政策,而呈現下降趨勢或先高后低時,可以選擇短時間快速折舊和長時間快速折舊政策[1];金成瑜(2015)提出固定資產折舊和減值的影響因素有會計人員自身知識和經驗、會計人員行為需求、相關法律法規、行業氛圍、企業的管理結構和物價變動;杜娟(2015)表明固定資產折舊會對企業所得稅、成本費用、市場價值、利潤表和現金流量表帶來影響[2];劉璐(2012)提出固定資產折舊年限取決于其使用年限,本身就是一個預計的經驗值,為合理避稅籌劃提供了可能性[3]。

本文根據南方航空、東方航空、中國國際航空、海南航空、山東航空和江西洪都航空公司的財務數據分析,對我國航空公司的固定資產折舊政策對其業績的影響進行分析。

2航空公司折舊政策對企業業績的影響分析

2.1固定資產會計政策

固定資產折舊是將固定資產價值在其通常超過一年的使用壽命期限內按照系統合理的方式予以攤銷分配,進而從相關年份收益中進行抵扣的經濟學術語。固定資產折舊來自有形損耗和無形損耗。有形損耗指的是企業使用固定資產而帶來的實際損耗,而無形損耗指的是科學技術的進步帶來的固定資產貶值。固定資產的折舊額會受到固定資產原值、預計凈殘值、固定資產減值準備和使用壽命的影響。對于企業來說,固定資產的數額較大,固定資產折舊政策對業績造成較大影響,另一方面固定資產的折舊政策取決于會計人員的主觀推測,增添了許多人為成分,為避稅籌劃提供了可能性。折舊的常用方法有平均年限法、工作量法、雙倍余額遞減法和年數總和法,雙倍余額遞減法和年數總和法屬于加速折舊法。固定資產的折舊方法一經確定不得隨意變更,如需變更應當作為會計估計變更處理,并在報表附注中予以說明。企業運用不同的折舊方法會直接決定進入產品和勞務成本中的折舊成本的比重,進而間接影響到企業的利潤。折舊額越大,產品成本越高,企業利潤就會減少,反之亦是如此。所以企業選擇不同的折舊政策,即折舊方法和折舊年限等,會直接影響企業的業績。

當采用短折舊年限、快速折舊方式時,固定資產投資風險小,凈利潤低下;而當采用直線折舊時,固定資產投資風險大,利潤較加速折舊高。企業應該謹慎選擇固定資產會計政策,使其和企業的經營狀況相結合,并且不斷就當年的財務狀況做出改進。

2.2航空公司橫向折舊政策對比

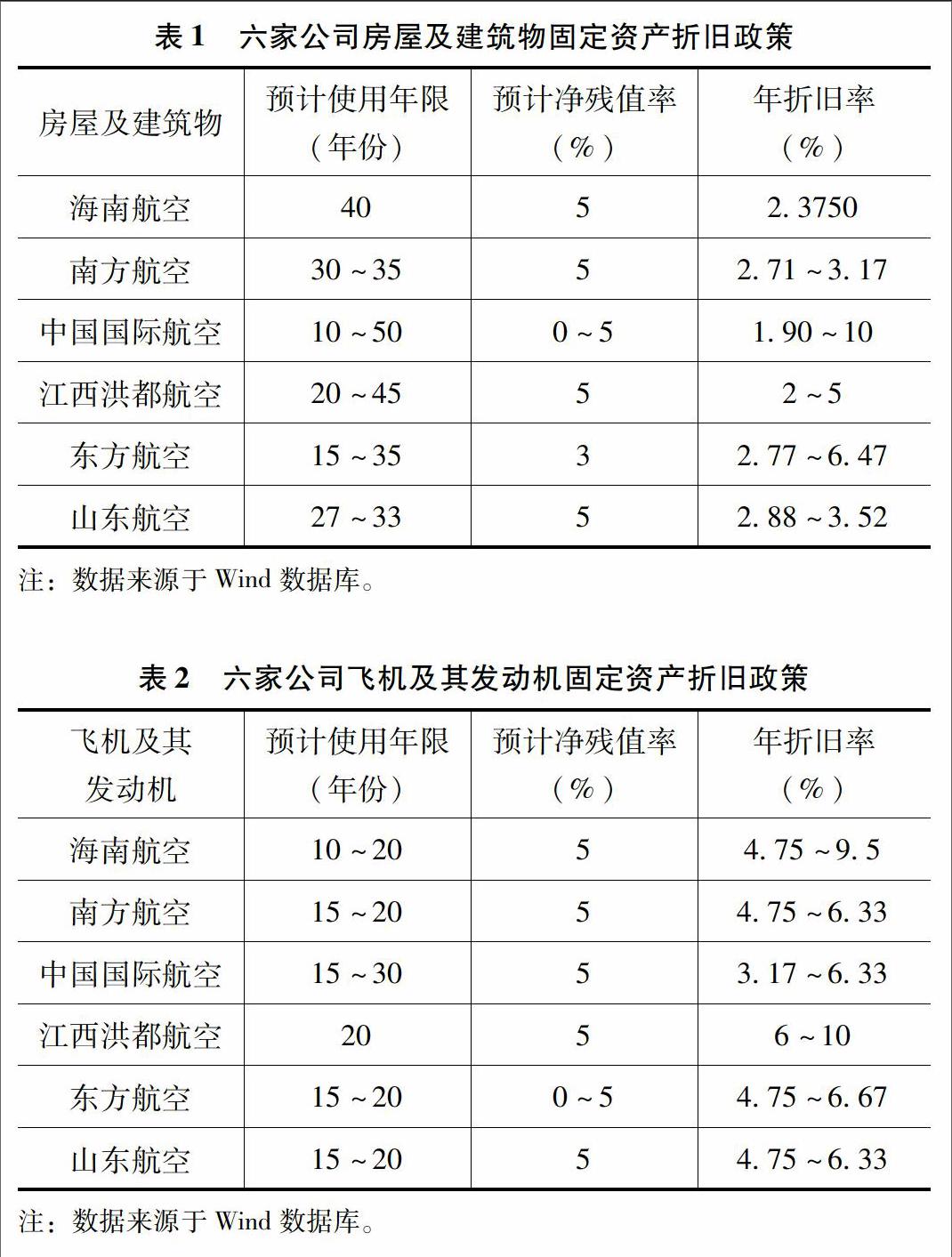

由表1和表2中的數據可知,六家航空公司的固定資產政策存在一定的差異。就房屋及建筑物來說,雖然是同類型的固定資產,也屬于同行業對比,但海南航空公司對于房屋及建筑物的預計使用年限為40年,是六家航空公司中預計使用年限最長的,年折舊率因此也較低,只有2.375%。南方航空公司、山東航空對于房屋和建筑物的折舊政策比較接近,預計使用年限為30~35年和27~33年,預計凈殘值率都為5%,年折舊率也十分接近,為2.71%~3.17%和2.88%~3.52%,這兩家公司的房屋和建筑物年折舊率略高于海航,都在2%~3%。而剩下的三家公司;江西洪都、東方航空和中國國際航空對于房屋建筑物的預計使用年限預估的跨度都比較大,分別為20~45年、15~35年和10~50年,除此以外東方航空的預計凈殘值率較低,只有3%,國航的凈殘值率為0~5%,所以這三家公司的年折舊率跨度同樣較大,為2%~5%、2.77%~6.47%和1.90%~10%。

飛機及其發動機作為航空公司運營最重要的固定資產,其差異也必定會對各航空公司的業績造成一定的影響。可以看到對比起其他種類的固定資產,各家航空公司對于飛機及其發動機的折舊政策比較統一,南航、東航和山東航空的預計使用年限都為15~20年,海南航空為10~20年,江西洪都航空為20年,中國國際航空的折舊年限較長,跨度也最大,為15~30年。而對于預計凈殘值率,除了東方航空的0~5%之外,其他五家都為5%。因此,六家航空公司有四家對于飛機及其發動機的年折舊率區間在4%~6.5%。由于海南航空和江西洪都航空折舊年限較短,其年折舊率較高,為4.75%~9.5%和6%~10%。

在折舊總額不變的情況下,折舊年限縮短,當期折舊額增多,折舊產生的抵稅效應增大,企業的應納稅所得額減少。預計凈殘值減少,企業的當期折舊額增加,以至于本應該在固定資產清理或報廢時進行的補償在前期成本費用中提前得到了補償,利潤和所得稅減少。

2.3固定資產折舊對企業業績的影響

不同的折舊方法不會影響企業的總收益。加速折舊法的折舊額前期多,使企業的利潤和所得稅減少,后期所得稅增加,但不會對企業造成過大的壓力,不但能夠使企業延期納稅,發揮最大的抵稅效應,還能夠為企業提供更多的現金流,相當于一筆無息借款。對于上市公司而言,利潤的多少會直接影響投資者的投資決策,上市公司會在正常盈利年度盡量少提折舊,增加利潤,虧損年度多提折舊已達到來年“扭虧為盈”的效果。

3不同企業選擇固定資產折舊方法的建議

企業應該根據自身的經營情況選擇固定資產折舊政策,比如說企業需要考慮固定資產的使用規律,如果每年固定資產給企業帶來的經濟效益每年基本固定,企業應該使用年限平均法,如果不是,則最好選擇加速折舊法。固定資產我國航空公司在固定資產折舊方法上使用較平穩,大部分航空企業在固定資產折舊上使用了直線法。

對盈利企業來說,納稅是我國企業的一項重要支出,不同稅法計算方法下,不同的折舊方法會對企業的業績造成重大影響。假如企業當年盈利,而且預期情況較好的情況下,企業應當在稅法規定年限內優先采用雙倍余額遞減法、年數總和法等加速折舊方法,同時對固定資產折舊選取最低的折舊年限,使計入成本的折舊費用前移,使企業延期納稅。

對虧損企業來說,虧損企業選擇折舊政策時應該結合自身虧損彌補的實際情況,適合使用加速折舊法可以在虧損前期多計提折舊,少交所得稅。

參考文獻:

[1]晉自力.固定資產折舊及其政策選擇[J].企業經濟,2012(5):55-58.

[2]杜娟.固定資產折舊方法及其對企業的影響研究[J].現代經濟,2015(5):267-268.

[3]劉璐.利用固定資產折舊合理避稅的案例分析[J].山東紡織經濟,2012(6):44-46.

[4]籍鳳嬌.企業固定資產折舊方法的合理選擇[J].西部財會,2013(7):159.