結構性減稅背景下小微企業稅收籌劃路徑探究

2017-04-05 23:05:09徐偉麗陳莎陳德英馬俊云李

商業會計 2017年3期

關鍵詞:小微企業

徐偉麗++陳莎++陳德英++馬俊云++李小林

摘要:近年來,小微企業的發展受稅負的制約較為突出,雖然出臺了一系列的減稅政策以扶持小微企業的發展,但由于小微企業缺乏稅收籌劃意識,減稅政策的實施效果不明顯,為此,文章基于結構性減稅背景,從占小微企業成本較大的增值稅和企業所得稅兩個稅種入手,研究小微企業稅收籌劃的路徑,旨在進一步降低小微企業的稅收負擔。

關鍵詞:結構性減稅 小微企業 稅收籌劃

一、“結構性減稅”與路徑選擇

為了抵御金融危機給我國帶來的經濟沖擊,中央分別在2008年及2012年兩次提出結構性減稅。

“結構性減稅”是國家為了達到一定的目標而針對特定的企業、特定的稅種來削減其稅負水平。首先,“結構性減稅”不同于全面減稅,它的切入點是優化經濟結構與稅制結構,進而有選擇性的減稅,而不是對所有稅種不加區分進行“一刀切”式減稅。其次,結構性減稅以“減稅”為核心,重點著眼于降低特定群體的實際稅負水平,而非維持稅負水平不變的稅種之間的結構性調整。

目前,我國的稅收收入中增值稅和企業所得稅所占比重達到了60%,所以“結構性減稅”政策應以這兩個稅種為主要著力點,從以下兩個方面努力:一是認真貫徹落實支持小微企業的各項稅收優惠政策;二是積極開展營業稅改征增值稅試點(以下簡稱“營改增”)。

二、小微企業的界定

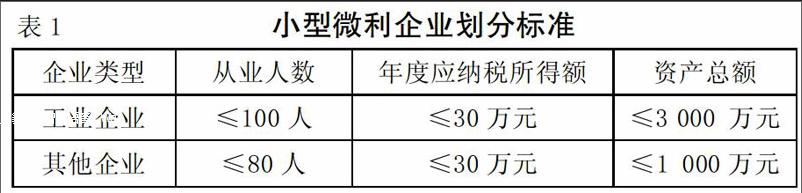

根據不同的分類標準,小微企業可以分為小型微型企業和小型微利企業兩種。小型微型企業是根據工信部《中小企業劃型標準規定》將中小企業分為中型、小型和微型企業。小型微型企業即是指其中的小型和微型企業。小型微利企業則是根據《企業所得稅法實施條例》,符合表1條件的企業。

三、小微企業增值稅的稅收籌劃

“稅收籌劃”是指在不違反法律的情況下,對企業的各項活動進行事先的籌劃和安排,合理合法地減少納稅成本,盡可能地實現企業價值最大化的經濟活動。對于小微企業增值稅的稅收籌劃可以從以下幾個方面進行。

(一)“營改增”后增值稅的稅收籌劃

為解決增值稅和營業稅并存導致的重復征稅問題,國務院決定2012年1月1日首先在上海市對交通運輸業和部分現代服務業開展“營改增”試點改革。到2016年5月1日為止,已經實現了增值稅對貨物和服務的全覆蓋。“營改增”是國家優化稅制結構,減輕企業稅收負擔的重要舉措,是“結構性減稅”政策的重要內容。下面以受“營改增”影響較大的建筑行業為例論述小微企業增值稅稅收籌劃的思路。

目前,我國建筑企業的施工成本包括材料費、人工費、機械費等。而其中的機械費又是施工成本的重要組成部分。受資金限制,建筑企業在施工過程中使用的機械設備,大都采用租賃的形式,因此,建筑業“營改增”之后,可以通過合理安排設備購入時間、變更長期租賃合同進行增值稅納稅籌劃,保證租賃成本的進項稅額充分抵扣,最大化降低建筑企業的稅負。

1.合理安排設備的購入時間。建筑業“營改增”政策實施后,按規定企業可以抵扣購入機械設備的進項稅額,因此,“營改增”前,工程上使用的機械設備,盡量采用租賃方式,待“營改增”政策實施后,再購入需用的機械設備,從而通過抵扣進項稅額來減少增值稅的繳納額。

例1:安吉公司是一家小微建筑業企業,2016年2月份該公司擬增加一臺價值1 470萬元的設備,如果直接采購,1 470萬元不能抵扣相應的進項稅。則該公司可以考慮先與供應商簽訂3個月的租賃合同,每個月100萬元,合計300 萬元。2016年5月1日“營改增”后再簽訂采購合同,采購價格為1 170萬元。則該公司在“營改增”前支付的3個月的租賃費300萬元,不能抵扣相應的進項稅。但“營改增”后公司采購設備的1 170萬元,可以抵扣進項稅,金額為1 170÷(1+17%)×17%=170(萬元)。從這個案例中可以看出,在“營改增”政策實施之前,通過合理安排建筑企業需要購買設備的時間,增加增值稅的進項抵扣,可以達到減輕建筑企業稅負的目的。

2.變更長期租賃合同。建筑業“營改增”前,簽訂的租賃合同由出租方繳納營業稅,承租方無法取得增值稅專用發票,導致租賃支出無進項稅額抵扣,進而增加建筑業的稅收負擔。

建筑業“營改增”后,企業應對現有租賃合同進行清理,如果有“營改增”前簽訂的租賃合同還在執行的,可與出租方協商,終止原租賃合同,重新簽訂新的租賃合同。執行新合同后,由于出租方的租賃收入繳納增值稅,出租方可以給建筑企業開具增值稅專用發票。因此,建筑業支付的租金可以憑借增值稅專用發票,抵扣進項稅,降低企業的稅收負擔。

例2:假設某小微建筑業企業2015年5月1日與一家租賃公司簽訂5年的長期設備租賃合同,合同金額為 1 000 萬元。如果不重新簽訂合同,那么 1 000萬元就不能抵扣進項稅。在2016年5月1日,該建筑公司可以與租賃公司協商,要求終止原合同,重新簽訂為期4年、合同金額為800萬元的租賃合同,執行新合同后,該建筑公司支付的800萬元的租金可以取得增值稅專用發票,抵扣進項稅金額為800÷(1+17%)×17%=116.24(萬元)。從這個案例中可以看出,在“營改增”政策實施之后,通過變更長期租賃合同,可以增加進項稅額的抵扣,從而達到減輕建筑企業稅負的目的。

(二)利用增值稅稅收優惠政策進行稅收籌劃

2016年國家稅務總局下發的《關于全面推開營業稅改征增值稅試點有關稅收征收管理事項的公告》規定,對于兼營銷售貨物,提供加工、修理修配勞務和銷售服務等多種應稅行為的增值稅小規模納稅人,應當分別核算各應稅行為的銷售額,各應稅行為月銷售額≤3萬元(按季納稅≤9萬元),可分別享受小微企業暫免征收增值稅優惠政策。上述增值稅的免稅優惠政策僅適用于增值稅小規模納稅人,對于增值稅的一般納稅人不適用,因此企業在實務工作中可以通過合理選擇增值稅納稅人身份,將一般納稅人分立為兩個小規模納稅人,以便享受免稅的優惠政策。對于分立之后的小規模納稅人,還要進行月銷售額(季銷售額)臨界點的籌劃。

1.按月納稅的小微企業,當月銷售額超過3萬元不多的情況下,應合理地對銷售貨物、提供應稅勞務等收入的確認時間進行籌劃。如果銷售額超過3萬元,可采用跨月分期收款方式銷售,將月銷售額控制在3萬元以內,從而達到減少稅負的目的。采取預收款銷售方式的,在不影響客戶使用的前提下,可與客戶協商貨物的發出時間,合理地確認銷售收入以達到避稅的目的,假設某企業本應在月末發出一批貨物,發出該批貨物會使得企業當月的銷售收入超過3萬元,無法享受免稅優惠,該企業可以將貨物安排在下月初發出,在下月確認收入。

例3:金利工藝品有限公司為增值稅小規模納稅人,按月納稅,2016年6月銷售一批工藝品給客戶,銷售額為5萬元(不含稅)。

籌劃分析:若該企業在2016年6月根據實際銷售額開5萬元的增值稅發票,由于超出3萬元稅收優惠的起征點,需要繳納增值稅5×3%=0.15(萬元)。但若企業與客戶協商,采用分期收款的結算方式分兩個月收回貨款,則當月收回2.5萬元,那么企業當月按2.5萬元開具發票,未超過3萬元,可以享受免稅優惠政策,不用交稅。

2.若小微企業各月間的銷售額不均衡,忽高忽低,此時企業應該盡量采取按季度納稅的方式。這樣可以在較長的一段時間內,避免小微企業因季節性原因,導致某月的銷售額過高而多交稅。

例4:善達雪糕廠為增值稅小規模納稅人,2016年7月份銷售額2萬元,8月份因天氣炎熱,該企業的雪糕熱銷,導致當月的銷售額高達5萬元,9月份銷售額1.6萬元。

籌劃分析如表2所示。

3.對于兼營增值稅應稅貨物、加工、修理修配勞務、應稅服務等,應分開進行獨立核算。如果小微企業有多項兼營業務,要獨立核算增值稅的各應稅項目。盡量將各應稅項目的銷售額都控制在稅收優惠政策的起征點范圍內,這樣企業可以享受多倍的免稅優惠。如果不獨立核算各項目,不僅會導致該企業銷售額超出稅收優惠政策的起征點,無法享受免稅優惠,而且稅務部門在征稅時還會按高稅率征收,增加企業的稅收負擔。

例5:喜順公司是一家兼營裝卸搬運和交通運輸的小規模納稅人,2016年9月,取得銷售收入共4.9萬元,其中裝卸搬運服務收入2.6萬元,交通運輸服務收入2.3萬元。“營改增”后,裝卸搬運服務適用的稅率為6%,交通運輸業適用的增值稅稅率為11%。

籌劃分析:若該公司不分別核算這兩項收入,那么本月銷售額4.9萬元超出稅收優惠政策的起征點,無法享受免稅優惠,并且在征稅時還要按照交通運輸業11%的稅率征稅。應納增值稅為4.9×11%=0.54(萬元);如果該公司會計分別核算裝卸搬運業務和交通運輸業的收入,裝卸搬運服務收入2.6萬元,交通運輸服務收入2.3萬元,都位于稅收優惠范圍內,因此不需繳納增值稅。

四、小微企業企業所得稅的稅收籌劃

國家規定對年應納稅所得額≤30萬元的小型微利企業,其所得減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。因此,對于年應納稅所得額處于30萬元臨界點邊緣的小微企業來說,要盡可能地把應納稅所得額控制在規定范圍內。

(一)適當增加企業開支

企業可以向公益組織捐贈,或者采取增加廣告支出、增發員工獎金、招聘殘疾人員就業等方法增加企業開支,把應納稅所得額控制在30萬元內,從而減少企業稅負,增加凈所得,還可以提高企業形象、增加企業知名度,一舉多得。

例6:某小型超市實行查賬征收方式繳納企業所得稅,2016年應納稅所得額為32萬元,支出項目中付給收銀員的工資為3萬元。該超市不適用小微企業低稅率的優惠政策,按25%的稅率交稅,2016年的企業所得稅為:32×25%=8(萬元)。該超市因銷量不大,可聘請殘疾人做收銀員,按支付給殘疾人實際工資的100%加計扣除,這樣支付給收銀員的工資可按照6萬元扣除,應納稅所得額為29萬元,處于30萬元的低稅率優惠范圍內,應繳納的企業所得稅為29×50%×20%=2.9(萬元),為超市降低稅負5.1萬元。

(二)延期確認收入

在企業應納稅所得額超過30萬元臨界點不多的情況下,企業可考慮將部分收入延期到下一個納稅年度確認,以享受10%的低稅率優惠政策。

例7:某小微企業按查賬征收方式繳納企業所得稅,該企業2016年1—11月的應納稅所得額為28萬元,不到30萬元,適用小型微利企業10%稅率繳納企業所得稅。該企業12月的應納稅所得額為3萬元,年終匯算應納稅所得總額為31萬元,超過了30萬元的稅率優惠臨界點,適用25%的稅率,需繳納企業所得稅7.75萬元。

籌劃分析:顯然12月的收入就是稅收籌劃的關鍵,我們可以采用遞延收入的方法,把12月的部分收入遞延到下一個年度,具體方法是把企業12月的收入,采用分期收款的結算方式進行銷售,在合同上約定分兩次收回貨款,12月31日之前收回貨款1.5萬元,剩余1.5萬元貨款在第二年的第一個季度收回。那么此企業2016年全年的應納稅所得額為29.5萬元,應繳納企業所得稅29.5×10%=2.95(萬元),當年少繳納企業所得稅4.8萬元。Z

參考文獻:

[1]龐鳳喜.結構性減稅政策的操作路徑解析[J].稅務研究,2013,(02).

[2]蓋地.企業稅收籌劃理論與實務[M].大連:東北財經大學出版社,2009.

猜你喜歡

時代金融(2016年23期)2016-10-31 12:02:08

時代金融(2016年23期)2016-10-31 11:29:21

時代金融(2016年23期)2016-10-31 11:26:57

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55

企業導報(2016年9期)2016-05-26 21:25:26

企業導報(2016年9期)2016-05-26 21:24:42