農地金融創(chuàng)新調查

2017-04-08 09:03:45謝天馬敏雪張思玥朱明煒陳昱穎彭

財稅月刊 2017年2期

謝天 馬敏雪 張思玥 朱明煒 陳昱穎 彭御珊

摘 要 2017年全國兩會工作報告明確表示要繼續(xù)深化農村土地改革,賦予農民更多的財產權利。如何利用土地改革的機遇化解農地金融的挑戰(zhàn),借助金融創(chuàng)新釋放改革紅利,推進農村土地產權制度改革的不斷深化,將是未來農地金融領域研究的新方向。通過實地調查,可以了解我國土地改革的進程和當下金融服務的不足,又可以為如何發(fā)揮金融創(chuàng)新在農村土地改革中的重要作用提供進一步的指導。通過構建農地金融體系可以有效釋放改革紅利,推進農村土地制度改革落到實處,促進農村經(jīng)濟持續(xù)發(fā)展。

關鍵詞 土地產權改革;金融創(chuàng)新;土地流轉;農地金融

一、農地金融概念概述

農地金融,通稱“農村土地金融”,是指圍繞農村土地的開發(fā)、生產、經(jīng)營各個環(huán)節(jié)所進行的資金融通活動。農地金融旨在為農業(yè)經(jīng)營者從利用農村土地的角度提供中長期資金融通的渠道,滿足農民的資金需求,保證農業(yè)經(jīng)濟的持續(xù)增長,實現(xiàn)我國經(jīng)濟全面協(xié)調發(fā)展的新格局。而從根本上講,農地金融又與當下農村土地制度改革和農村金融服務現(xiàn)狀有著密不可分的關系。2017年兩會政府工作報告明確表示,要繼續(xù)深化農村土地改革,穩(wěn)步推進農村集體產權制度改革,不斷深化農村土地制度改革試點。一方面,新一輪土地產權制度改革將賦予農民更多的財產權利,進一步盤活農村土地資產,促進農村經(jīng)濟持續(xù)發(fā)展。另一方面,這給“三農”金融服務帶來了巨大的機遇,也提出了新的挑戰(zhàn)。目前,國內將土地改革推進與金融服務結合把農地金融作為理論研究對象的文獻,近三年才出現(xiàn)。而針對農地金融創(chuàng)新的現(xiàn)狀調研,則是鮮有發(fā)表。

二、農地金融創(chuàng)新調查

(一)調查對象

本次調查對象為中西部地區(qū)(包括四川、云南、廣西、湖南、貴州、江西等地)的45個村鎮(zhèn)的村民。調查時間為2016年7月。調查采用了三種方式:最主要的是問卷調查,從農村土地產權制度改革情況和農村金融服務情況兩方面,設計了較為通俗易懂的15個調查問題。二是談話調查。由于村民普遍文化水平不高,有時需要就調查問卷內容進行講解,同時可以深入地了解情況。三是查找現(xiàn)有文獻。

(二)調查內容

本次調查覆蓋面大,地域分布廣,采取實地分發(fā)調查問卷為主,網(wǎng)絡問卷為輔的形式,調查數(shù)據(jù)較為真實,但有效數(shù)據(jù)回收不高,有效回收率達65%。調查共回收有效問卷576份。

1.農戶基本信息情況

2.農戶對土地產權制度改革了解情況

調查結果中可以看出50%以上的農戶的村鎮(zhèn)中未開始土地產權制度改革,50%的農戶也沒有聽說過“三權分置”,說明大部分地區(qū)沒有開始實行“三權分置”(土地所有權,經(jīng)營權,承包權分開管理)等土地制度改革或者說農民對此不夠了解,只有8.3%的的農戶村里正在實施“三權分置”,更有41.7%的農戶從未聽說過“三權分置”,說明有關土地制度改革的政策信息宣傳力度還需加強,同時政策的執(zhí)行力度也需加強。

調查結果顯示有72.9%的農戶沒有拿到土地經(jīng)營承包權證,土地經(jīng)營承包權證分布在少數(shù)人手中。更多的人可能不知道該項權證的辦理制度。在土地使用權抵押貸款意愿調查情況中,有70%以上的人贊成土地使用權抵押貸款,既說明農戶支持并期望此項政策的實施,也表明農民的貸款意愿強烈。

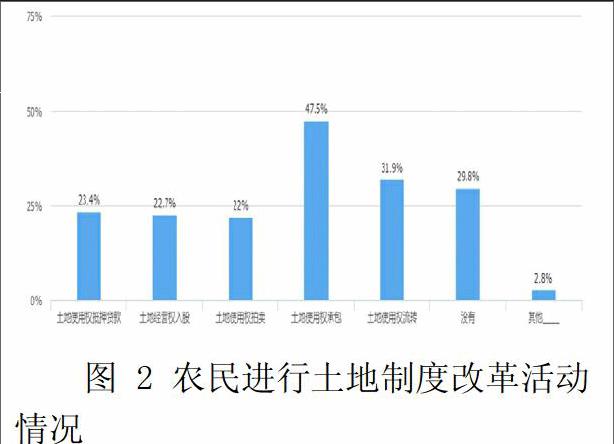

3.農民進行土地制度改革活動情況

從圖2可以看出土地使用權承包是農民進行最多的活動,占比達到47.5%,其次是土地使用權流轉,占比為31.9%,而土地使用權抵押貸款占比為23.4%,另一方面,有近30%的農民沒有進行過土地改革的各種活動,說明土地制度改革的政策紅利還沒有完全釋放出來,也可能是很多農戶土地過少不足以抵押貸款。

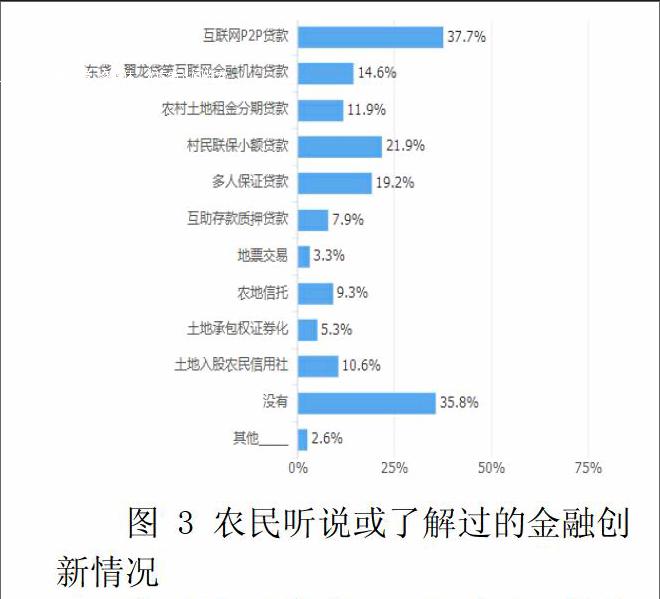

4.農民對農村金融創(chuàng)新的了解情況

調查中發(fā)現(xiàn)在資金借貸方式上農戶有68.2%的借款主要來源于傳統(tǒng)的銀行等金融機構,但金融機構對農戶的服務支持較少,使農戶從金融機構獲得貸款資金較小,造成資金需求難解決,創(chuàng)新服務難推廣。

針對問題“您是否了解過以下的金融創(chuàng)新服務或產品?”,調查結果顯示在各種農戶接受的金融創(chuàng)新服務中,貸款類服務了解程度是較高的,其中更多的是互聯(lián)網(wǎng)貸款,其他如農地信托,土地承包權證券化等金融創(chuàng)新產品的接受程度基本為個位數(shù),分析可知大部分是因為農民不了解這些服務,小部分原因是金融機構沒有推廣這些服務。還有35.8%的農戶沒有接受過這類金融創(chuàng)新服務。由此可以看出金融機構服務創(chuàng)新主要集中在貸款服務。調查中還發(fā)現(xiàn)一些金融機構的統(tǒng)計數(shù)據(jù)與農戶的調查數(shù)據(jù)不符,存在較為嚴重的信息不對稱。

(三)調查總結

本次調查將土地改革推進情況和農村金融服務結合,把農地金融作為研究對象進行調查,彌補了國內對農村土地改革下金融服務實地調查的不足,也對農地金融創(chuàng)新的進一步加強和推進有著現(xiàn)實意義。另一方面,調查的區(qū)域較少,樣本的代表性不強。本次調查共收回有效問卷576份,對于中西部地區(qū)這個大區(qū)域來說,樣本相對較小,反映中西部的客觀情況的準確程度有限。

從本次調查結果的整體來看,伴隨這農村土地制度改革不斷深化,農村金融創(chuàng)新也得到了迅速發(fā)展。農村金融服務的種類和模式較以往有著明顯增加,但農村金融仍然主要依賴銀行、農信社貸款和親戚借款。金融創(chuàng)新對農民農業(yè)經(jīng)營的影響比較有限,造成這樣的現(xiàn)狀的原因主要有兩個:一是金融機構或農業(yè)服務機構對金融創(chuàng)新產品的宣傳推廣力度不夠,金融創(chuàng)新的普及還需要時間;二是土地制度改革的許多新政策仍在試點,許多村鎮(zhèn)仍處在執(zhí)行原有土地制度政策的階段,政策的執(zhí)行存在時滯現(xiàn)象。而金融創(chuàng)新依托于土地政策,缺乏創(chuàng)新的土壤。

針對現(xiàn)有情況,我們認為一方面要加強金融創(chuàng)新服務的宣傳推廣力度,另一方面要改變思路,在土地制度改革不斷深化的背景下,建立農村金融創(chuàng)新體系,全面解決農村金融“融資難,渠道少”的問題,促進農村經(jīng)濟持續(xù)發(fā)展,縮小城鄉(xiāng)差距,實現(xiàn)全面小康。

三、加快農地金融建設

(一)典型金融創(chuàng)新簡介

1.地票交易

“地票交易”源自重慶,本質是將遠離城市的農村閑置宅基地復墾,同時將城鄉(xiāng)結合部的一部分農耕用地變成建設用地。這樣既滿足城鎮(zhèn)化發(fā)展的需要,也增加農村的農耕用地總量。而“地票交易”最大的創(chuàng)新之處在于利用“地票”這樣的工具進行市場化的拍賣,實現(xiàn)了消除城鄉(xiāng)地價差距的目的。

這種做法避免了過去農村土地流轉的法律障礙,同時將最大的利潤讓給了農民(拍賣地票的所得款項除了少量稅收,85%返還農戶,15%留給村集體),使得農民擁有了購置城市住房的資金,真正實現(xiàn)了“土地入城,資金入農”。

2.土地信托

“土地信托”就是將農民的土地承包經(jīng)營權用信托的方式委托給專業(yè)的信托機構,信托機構將土地使用權交給土地承包者經(jīng)營,支付給農民一定的報酬的財產(指土地承包經(jīng)營權)管理活動。過去,土地承包權所有者必須自己找土地承包者,由于市場的信息不對稱,造成農民進城打工,土地大量拋荒的現(xiàn)象。現(xiàn)在,土地承包權所有者只需委托土地信托機構,信托機構打通了土地承包權所有者和土地開發(fā)者合作的壁壘,實現(xiàn)了多方共贏的局面。

更為關鍵的是,信托機構既可以將土地承包權所有者的零散的耕地整合成大面積的耕地,又可以以信托機構的身份向其他金融機構貸款,將資金引入農村土地開發(fā)經(jīng)營。

3.數(shù)字普惠金融

數(shù)字普惠金融簡單來說就是指“互聯(lián)網(wǎng)+金融”,該說法由中國方面在2016年G20峰會杭州峰會首次提出,具體來說,就是基于現(xiàn)有移動支付技術和數(shù)字征信模式,農民將在移動端(手機)上完成開戶申請、數(shù)字征信、貸款申請、貸款發(fā)放、貸款轉賬以及貸款歸還的一系列金融服務和從農業(yè)原材料采購、產品生產、加工品銷售等一系列交易中介,甚至包括農業(yè)技術服務的渠道。

數(shù)字普惠金融最大的優(yōu)勢就是徹底取消了原先農村金融機構(農業(yè)銀行、郵儲銀行、農信社等)在基層設立網(wǎng)點的成本,解決了如何降低農村金融機構營業(yè)成本的難題,但其面臨的最大的挑戰(zhàn)是農村群體缺乏數(shù)字技術必需的知識和技能,既難以適應金融數(shù)據(jù)化的時代,又面臨新的金融欺詐風險。

(二)構建農地金融創(chuàng)新體系

農地金融創(chuàng)新體系,是以新一輪土地制度改革中出現(xiàn)的一些典型金融創(chuàng)新為基礎,加上原有農村金融體系形成的農村金融體系。

隨著深化土地制度改革,創(chuàng)新農地金融體系建設,擁有土地承包權的農民有三種選擇:一是走原有的農民工進城打工的老路,但是借助土地信托的金融創(chuàng)新,進城打工的農民將獲得土地租金。二是愿意承包土地務農的農民可以從土地信托機構獲得閑置耕地,借助數(shù)字普惠金融獲得金融服務,利用土地使用權抵押貸款獲得資金,采取土地入股農業(yè)合作社獲得技術,三力合一,促進農村經(jīng)濟發(fā)展。三是農民把宅基地復墾,通過“地票交易”的方式獲得城市購自住房的資金,移民成為城市居民。

總的來說,土地制度改革喚醒了沉睡的土地資產,而金融創(chuàng)新將土地資產的價值充分挖掘出來。通過構建農地金融體系加速釋放改革紅利,推動農村土地產權制度改革不斷深化,進一步推進城鄉(xiāng)統(tǒng)籌發(fā)展,早日實現(xiàn)全面建成小康社會的戰(zhàn)略目標。

參考文獻:

[1]劉二鵬,董繼剛.農地金融制度研究綜述[J].金融教育研究,2016, (02):10-15.

[2]趙靜.農村土地流轉現(xiàn)狀與影響因素分析[D].天津商業(yè)大學,2015.

[3]楊誼.農地金融創(chuàng)新的深度突圍[J].中國農村金融,2014,(12): 34-36.

[4]周小全.統(tǒng)籌城鄉(xiāng)發(fā)展中的農地金融問題探析[J].金融理論與實踐,2012,(05):40-43.