橡膠產量及發展趨勢預測

2017-04-14 12:58:29

世界熱帶農業信息 2016年10期

1 2016年全球橡膠產量分析及發展趨勢預測

全球天然橡膠產量、庫存分析。

天然橡膠主產區集中在東南亞地區,占全球總產量90 %;泰國、印尼、馬來西亞3國全球占比69 %;越南、中國也是重要的天然橡膠生產國,產量位于全球第三、四,見圖1-4。

天然橡膠具有農產品屬性,長期來看其產量主要受生長周期及割膠效率影響;短期來看天氣狀況及政策變動都會對產量產生影響;天然橡膠生長區域主要集中于東南亞各國, 其中泰國、印尼、馬來西亞與中國都是重要的產膠國。總體上,我們預計2016 年全球天然橡膠產量在1 218萬t左右,較2015年下降1.09 %(圖5)。基于以下判斷:(1)厄爾尼諾爆發致東南亞主產國出現大面積干旱,膠樹生長與出膠率或受影響減產;(2)2007-2010年新增種植面積較多且進入可割期,但目前膠農割膠積極性不高,因而總產量增加有限;(3)國際三方橡膠理事會(IRCo)2016 年年初推出的聯合限制出口計劃短期內將從基本面上影響天然橡膠供給。

天然橡膠種植自20世紀中葉蓬勃發展至今,按照不同的增長速度大致可分為5個時期,不同階段影響天然橡膠的因素主要有:可割膠面積、膠農割膠積極性以及單產等其他偶發性因素等。當前對應的是天然橡膠穩定發展時期,厄爾尼諾及隨后的拉尼娜將成為2016年產量增長的掣肘,見圖6。

天然橡膠產量具有周期性,產量與可割膠面積和割膠效率高度相關,同時偶發性因素也會影響天然橡膠的供給。從長遠來看,天然橡膠的供給具有長期穩定性,主要受可割膠面積及單產影響:(1)可割膠面積。根據天然橡膠的生長周期計算,橡膠樹6-8年進入可割膠狀態,8-10年進入高產期,因此2016年的天然橡膠產量與2008-2010年天然橡膠新種植面積高度相關;(2)割膠效率。割膠效率與天然橡膠單產及膠農積極性有關。若橡膠生長期環境水熱條件均衡,則單產較高;若膠農割膠積極性不高,則他們有可能放棄割膠或者轉業,影響橡膠產量。

短期來看,政策導向及極端天氣等偶發性事件也會影響天然橡膠產量。(1)2016年三方橡膠理事會(泰國、印度尼西亞、馬來西亞)計劃從3月開始實施出口削減計劃,預計3-8月內減少61.5萬t出口量,將從基本面上影響天然橡膠供給,見圖7-8;(2)偶發性因素也會影響天然橡膠生長與割膠效率。橡膠樹生長需高溫多雨少強風的環境,極端天氣如臺風、洪水以及干旱等容易引起橡膠減產,臺風還會推遲割膠期的到來;遇破壞性極強的地震及海嘯,膠農或因忙于災后重建而減少割膠。

2 橡膠需求量分析

天然橡膠的需求間接反映經濟體的消費水平和工業化發展水平。目前天然橡膠消費主要集中于東南亞新興工業區,中國逐漸成為全球最大的天然橡膠消費國。從歷史上來看, 經濟增長是影響天然橡膠消費的核心因素;合成橡膠的替代性和橡膠工業日益成熟亦將影響天然橡膠的消費量。從天然橡膠下游產業鏈來看,天然橡膠中日用消費品占比不到20 %;其最大消費量源于工業需求——69 %用于輪胎制造,見圖9;輪胎制造的需求主要由汽車制造業拉動。我們判斷未來需求部門不會出現較大改變,重心仍在亞洲新興工業區,且中國天然橡膠需求占比最大,主要由汽車制造業及輪胎消費拉動,橡膠管帶、醫療消費及特種膠等領域天然橡膠消費占比較小且趨于穩定。

3 橡膠消費量分析

全球天然橡膠消費量由1950年的172萬t穩步提升至2015年的1 217萬t,年均復合增長速度為3 %。從地域上來看,世界上90 %的天然橡膠在新加坡集散,天然橡膠消費主要集中于亞洲新興工業區,中國為最大的天然橡膠消費國;從歷史上來看,經濟增長是影響天然橡膠消費的核心因素;合成橡膠的替代性和橡膠工業日益成熟亦將影響天然橡膠的消費量(圖10-11)。

2015年度乘用車及商用車產銷預測數據,輪胎消費地域格局基本不會發生太大變化,主要集中于北美(22 %)、歐洲(23 %)、東亞(中國18 %)等地;輪胎產地主要集中于亞洲(55 %,其中中國30 %;含東亞和東南亞)、歐洲(19 %)和北美(13 %)。

自2002年來,中國無論是在天然橡膠消費的增速上還是總量上,都逐漸成為發展最快的國家;主要原因在于對外貿易蓬勃發展、內需擴大以及工業化發展速度加快:(1)中國于2001年加入WTO后,橡膠及橡膠制品貿易開始加速;隨后東盟自貿區議程推動天然橡膠進口配額制度逐漸開放至取消,中國天然橡膠貿易日益活躍;(2)2001年1月11日成立中橡電子交易市場(前海南農墾電子商務交易中心),利用其價格發現、降低成本的市場化機制推動天然橡膠交易;(3)宏觀經濟好轉帶動汽車及工業消費增加,間接傳導至輪胎行業:2000年以來中國GDP年均增長率維持在8 %左右,經濟向上帶動橡膠消費增加,尤其是汽車行業(輪胎)、房地產行業(橡膠管帶)以及居民消費、醫療領域(乳膠手套、膠鞋等)。

未來天然橡膠需求部門不會發生較大變化,未來耗膠量仍由輪胎消費拉動(其中原配胎與替換胎需求為1:3),基于:(1)未來輪胎產銷或因貿易摩擦等原因出現地域格局變動,但是全球輪胎需求總量仍將保持上漲態勢:從下游汽車消費角度出發,當前發展中國家汽車占有率隨近年來工業化發展保持小幅上升態勢,輪胎消費亦將同樣上漲;發達國家經濟增速維穩,汽車保有量亦相對平穩,對應替換胎需求基本穩定;(2)橡膠管帶、醫療消費及特種膠方面占比較小且全球消費一直相對穩定,我們預計未來這部分消費趨于穩定。

中國作為最大的發展中國家,同時也是天膠消費量最大的國家,全球占比39 %。目前中國輪胎生產全球占比在35 %左右的水平,預計2016年中國天然橡膠消費為502萬t(同增7.2 %)。總體來看,預計2016年全球天膠消費量將達1 249萬t(同增2.63 %)。

2015年中國汽車產銷分別完成2 450萬輛(同增3.3 %)、2 460萬輛(同增4.7 %);輪胎產量9.7億條(同減13 %),全球占比約35 %;未來5年中國汽車保有率持續上升但增速逐年下降,天然橡膠消費量將有所上升,但較難出現爆發式增長局面(圖12-14)。

美國“雙反”效應弱化。2014年7月,美國決定對中國涉嫌“傾銷”輪胎廠商征收14.35 %-87.99 %的反傾銷稅和20.73 %-100.77 %的反補貼稅,此舉一度重挫中國輪胎行業;但未來5 年中國汽車保有量保持高增長態勢,對應替換胎需求同樣高速增長,相關企業加大輪胎內銷力度,同時也注重開拓其他發達國家市場,提高單位輪胎的質量和精細化程度;目前輪胎企業處于生產恢復時期,用膠量相應攀升。

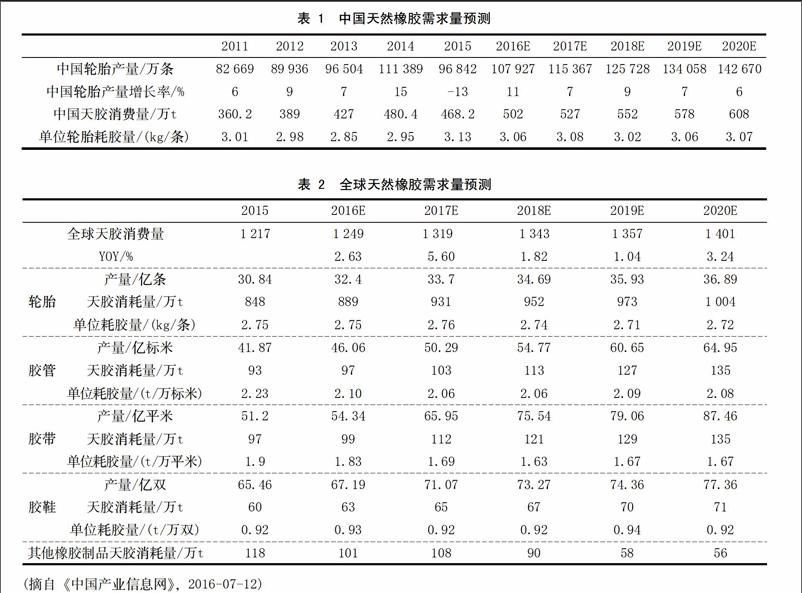

汽車市場回暖帶動輪胎需求增加,相應橡膠消費需求也有所增加。一方面由于汽車購置稅減半政策等影響,2016年中國汽車消費量以及相應的輪胎需求有望增加;另一方面2016年政府對實體經濟扶持力度加強,房地產市場發展將帶動國內重卡及相關貨車的消費上升,輪胎、管帶等需求也將受益;生鮮電商飛速發展,對物流車需求加大,相應的重卡汽車等需求增加帶動輪胎、橡膠需求上升(圖15-17,表1-2)。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代水產(2021年10期)2021-12-05 16:31:48

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2020年20期)2020-11-26 06:09:10

聚氯乙烯(2018年9期)2018-02-18 01:11:34

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

中國塑料(2016年3期)2016-06-15 20:30:00

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50