產權性質、審計師選擇與融資約束

2017-04-19 10:27:55馬武忠

國際商務財會 2017年2期

馬武忠

【摘要】文章以2008~2015年A股上市公司為研究樣本,利用現金——現金流敏感度融資約束模型進行實證研究,探討了產權性質、審計師選擇對上市公司融資約束的影響。研究發現:對比“非十大”,“十大”審計過的上市公司融資約束更低,這驗證了我國審計市場中的聲譽機制已經在發揮作用;不同產權性質下,審計師聲譽對融資約束的影響程度不同,具體表現為對比國有企業,非國有企業中,審計師聲譽對融資約束的緩解作用更強,而且國有產權與融資約束負相關,對融資約束具有一定的緩解作用,這驗證了我國資本市場上存在著“聲譽替代”現象,國有產權“隱性擔保”作用部分的替代了大規模審計事務所的聲譽作用。

【關鍵詞】審計師聲譽 融資約束 聲譽替代

【中圖分類號】F832

一、引言

融資約束是指由于信息不對稱、委托代理沖突等因素導致企業內外融資成本之間存在較大差異,內源融資相對于外源融資具有成本優勢,使公司具有內源融資偏好,公司的投資和投資效率受到外部融資的約束而不能達到最有投資水平的一種公司財務現象(FHP,1988)。融資難、貸款難、投資難是我國企業普遍面臨的財務問題,為了解決這一問題,很多學者都提出建議,但是很少有研究將這一財務問題和審計市場、審計師聲譽相聯系。

近年來,全球發生了一系列的重大會計丑聞和審計失敗案件,我國審計市場起步晚、基礎差,也出現諸如“銀廣夏事件”等審計舞弊案例,但另一方面,近年來我國審計師行業得到了快速發展,已逐漸涌現出一批實力較強、具有國際競爭力的大型本土事務所;因此在我國審計市場是否已存在聲譽效用這一研究就顯得尤為重要。

基于此,本文試圖從審計師聲譽角度探討分析其對融資約束的影響以及分析這種影響在不同產權性質下存在怎樣的差異。

二、理論分析和研究假設

由于交易雙方存在信息不對稱情況,這會引起“道德風險”和“逆向選擇”問題,理性的公司就會想辦法向社會傳遞良好的公司形象。一方面,根據成本效益原則和審計師“聲譽溢價”學說,經營不善、效益較差的公司會權衡得失從而偏向于選擇一般的審計師事務所,而對于規模較大、財務信息良好的公司則會選擇高聲譽審計師來向社會傳遞良好的形象。另一方面,根據“準租金理論”和“深口袋”理論,聲譽高的事務所為了保護自身聲譽和降低訟訴成本,因此獨立性更強,“審計合謀”可能性更低,審計質量更高。因此高聲譽審計師以提高財務報告的可信度來降低信息不對稱程度和代理成本,進而可以緩解上市公司融資約束。基于此,本文提出如下假設:

H1:聘請高聲譽審計師事務所的上市公司具有更低的融資約束。

產權性質對審計師聲譽效應的發揮的影響,可能存在以下兩個方面的理論機制:

(一)在我國國有企業與政府具有天然的“政治聯系”,在融資過程中,享受著很多的政策傾斜和“隱性擔保”,國有企業就成為高質量審計師的鑒證和保險功能的替代變量(Lin and Liu,2009;Wang et al.,2008;王兵,2009);據此,我們提出如下假說:

H2a:審計師質量與上市公司融資約束程度顯著負相關,此負相關關系在非國有上市公司中更為明顯,且國有股權與上市公司融資約束程度顯著負相關。

(二)相較于民營企業,審計師在面對國有股東的時候,可能更容易妥協,這意味著國有股權能夠破壞高質量審計的鑒證、保險、公司治理等方面的功能,而國有股權對審計師作用的損害給投資者帶來額外的風險(王成方,劉慧龍,2014)。據此,我們提出如下假設:

H2b:審計師質量與上市公司融資約束程度負相關,此負相關關系在非國有企業中更為明顯,且國有股權與上市公司融資約束程度正相關。

三、樣本與變量選擇及模型構建

(一)樣本選擇及數據來源

本文選取了2008~2015年A股上市公司為研究樣本,并進行了如下篩選:剔除數據不全的樣本;剔除PT、ST上市公司;剔除金融行業;出于穩健性考慮,剔除了一些極端值。最終得到1 185家上市公司8個年度共9 485個數據。數據主要來源于國泰安數據庫以及手工整理得到。

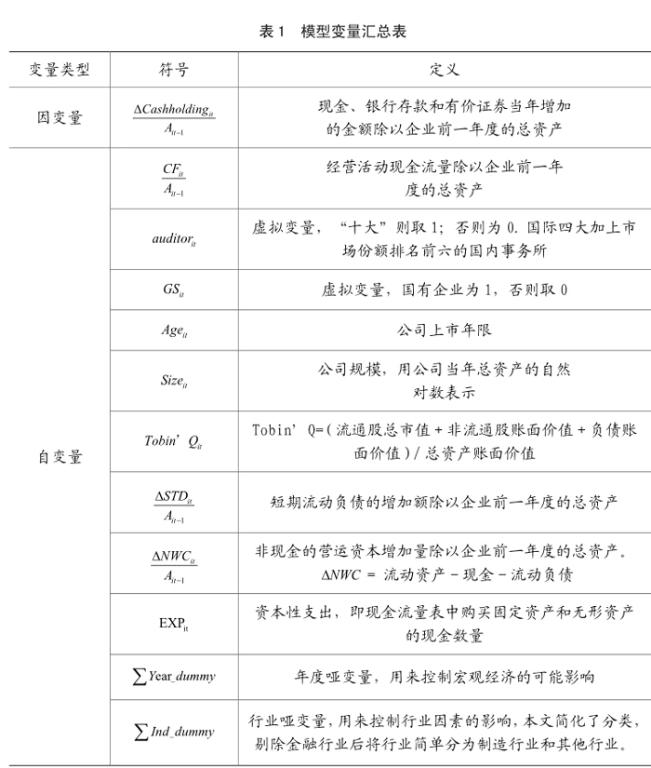

(二)研究變量選擇

1.被解釋變量

被解釋變量是融資約束,學術界一般采用公司規模、股利支付率、投資——現金流敏感系數、現金——現金流敏感系數、等來衡量融資約束。規模和股利支付率由于過于簡單使用頻率較少,而投資——現金流敏感系數的有效性一直存在爭議,本文采用Almeida等(2004)提出現金——現金流敏感系數來衡量融資約束。

2.解釋變量

(1)審計師聲譽,為虛擬變量,國內外研究一般選取國際“四大”來代表高聲譽的事務所,2013年中注協對審計師事務所的排名中,國際四大已不能穩坐前四把交椅,本土事務所瑞華排名第三,而畢馬威排在第六位,所以本文選擇“十大”來衡量審計師聲譽,若上市公司該年度聘請的事務所為當年中注協年終評定為前十大的事務所,則賦值為1,否則為0.

(2)產權性質,為虛擬變量,國有上市公司則賦值為1,否則為0.

(3)上市年限,選取的年度數與該上市公司上市年度數之間的差值。

(4)現金流量,選取經營活動現金流量除以企業前一年度的總資產的比值。

3.控制變量

控制變量包括公司規模、TobinQ、短期流動負債的增加額、非現金的營運資本增加量、資本性支出等(如表1所示)。

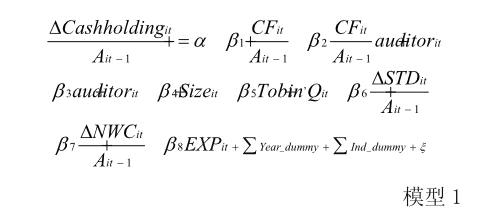

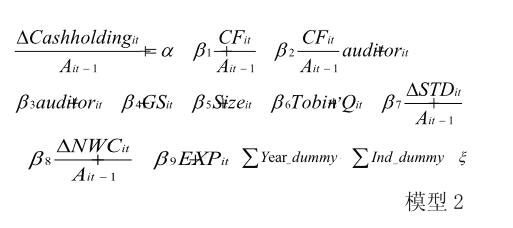

(三)模型構建。

本文檢驗假設的兩個基本模型如下:

本文把樣本按照產權性質分成國有企業組和、非國有企業組以及全樣本組,通過觀測審計師聲譽和CF的交叉項在兩個樣本組中的差異以及全樣本組產權性質系數的正負來檢驗假設H2a、H2b。

四、實證分析

(一)描述性統計分析

從表2可以看出,選取9 485個樣本中,國有企業2 336,占比24.6%,非國有企業7 149,占比73.4%,說明我國A股上市公司中,非國有企業是主體。被解釋變量現金持有量CH在全樣本下的平均水平為0.246,這是一個比較高的數值,說明我國上市公司大都奉行“現金為王”策略;對于虛擬變量是否“十大”AUD,全樣本均值為0.488,非國有中49.5%為“十大”顯著高于國有企業中“十大”的占比(46.6%),這也驗證有關學者的結論。另外不管是國有企業還是非國有企業,聘請“十大”占比都接近50%,說明我國審計市場已實現強制審計到自愿審計的過渡。在公司規模上,國有企業均值顯著高于非國有企業的,但是非國有企業的托賓Q(4.359)顯著高于國有企業(3.613)的水平。說明國有企業雖然規模大,但是整體成長能力不及非國有企業。

(二)回歸分析

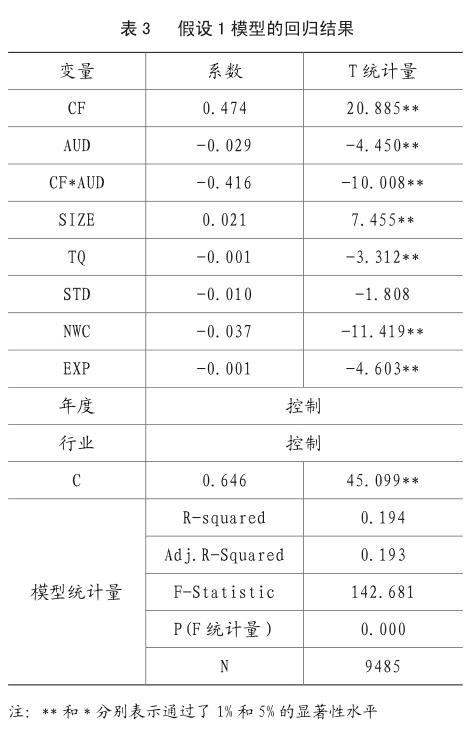

由模型的F統計量為142.681,對應的p值為0,由此認為建立的模型1回歸方程整體是顯著的。經營現金流量CF的系數為0.474,在5%的水平上顯著為正,表明樣本上市公司普遍面臨著融資約束。CF*AUD交叉乘積項的系數符號為負,且在5%的水平上顯著,表明相比選擇其他審計事務所,選擇十大審計事務所的上市公司,現金——現金流的敏感性降低,融資約束得到了緩解,由此有力地證明了假設H1.這也表明在我國審計市場上,審計師聲譽已經在發揮著積極的作用,聲譽效應已經初步形成。

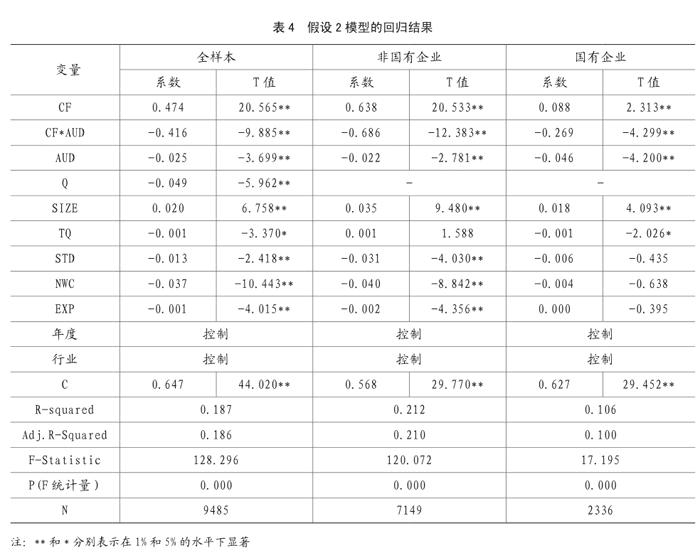

從表4可以看出,3個樣本組CF系數都顯著為正,與前面結論一致。CF*AUD交叉項系數中,一方面3個樣本都呈現顯著為負,說明審計師質量與上市公司融資約束程度負相關,審計師聲譽對融資約束具有一定的治理作用,另一方面,非國有企業交互項負相關系數更大,說明審計師聲譽對融資約束的治理作用在非國有上市公司中更為明顯。全樣本下,產權性質Q的系數為-0.049 且在1%上顯著,說明了國有股權與上市公司融資約束程度顯著負相關,這些都有力證明了假設H2a。

(三)回歸結論

本文利用A股的經驗證據研究了審計師選擇的不同對融資約束的影響,研究發現,“十大”審計過的上市公司融資約束更低,說明我國審計市場中的聲譽機制已經在發揮作用;國有企業具有天然的“政治聯系”,在融資過程中起到了隱性擔保的作用,會部分的替代了大規模審計事務所的聲譽作用。

主要參考文獻:

[1]DeAngelo L E. 1981.Audit Size And Audit Quality[J].Journal of Accouting and Economics. 3:183—199.

[2]Carpenter and R. H. Strawser,Displacement of Auditors When Clients GoPublic[J].Journal of Accountancy(June 1971),55—58.

[3]Almeida H, Campello M, Weisbach M. The Cash Flog Sensitivity of Cash.[J]Journal of Finance,2004, 59: 1777—1804.

[4]張嘉興,余冬根. 產權性質、審計師聲譽與債務融資能力——基于中國2010-2014年A股IPO公司的經驗證據.財經論叢.2015(11):71—79.

[5]高博文.審計師聲譽對公司債務融資的影響分析—基于A股市場的經驗證據.西南財經大學,2014.

[6]王善平,張平. 審計師聲譽、股權再融資與資本配置效率研究.湖南大學,2014.

[7]呂偉.審計師聲譽、融資約束與融資能力.山西財經大學學報,2008(11):107—112.