伊朗生活用紙市場快速發展

2017-04-20 05:40:38BillBurnsFisherInternational

生活用紙 2017年4期

關鍵詞:成本

Bill Burns Fisher International

他山之石

伊朗生活用紙市場快速發展

Iran’s Tissue Paper Market

Bill Burns Fisher International

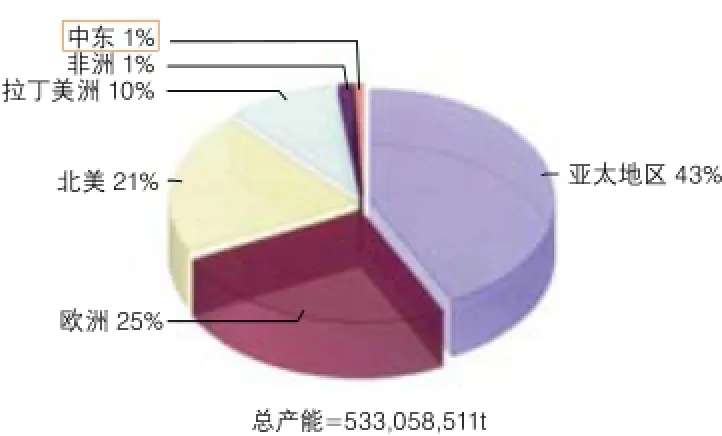

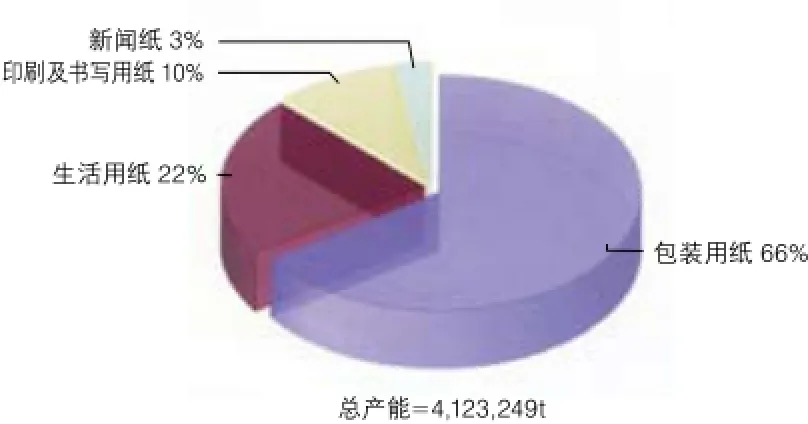

中東地區(不包括埃及和土耳其)的紙漿和紙品產能在全球范圍內占比較少。圖1顯示,亞太地區紙漿和紙品產能在全球占比最大(43%),其次是歐洲和北美(分別為25%和21%),而目前為止中東地區的產能最少,僅占全球紙漿和紙品產能的1%。中東地區內部的產品細分以包裝紙為主導,占66%,其次是生活用紙,占該地區產能的22%(圖2)。

圖1 全球各區域紙漿和紙品產能份額

圖2 中東主要細分產品產能份額

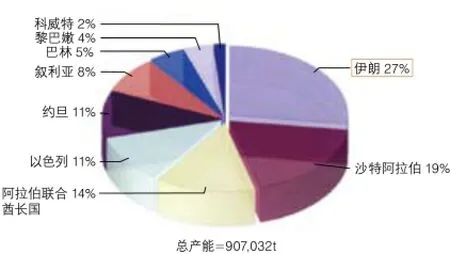

伊朗擁有約8千萬人口,是中東地區生活用紙產能最大的國家,占該區域總產能的27%(圖3)。沙特阿拉伯的人口還不到伊朗的一半,其產能占總量的19%,排名第二,其次是阿拉伯聯合酋長國,占總產能的14%。盡管過去10年經受了嚴苛的聯合國貿易制裁(某些部分在2016年1月核條約制定后有所減輕),伊朗依然在過去3年快速占據了中東生活用紙市場的領導地位,其增長大幅趕超中東其他國家(圖4)。圖5的產能趨勢分析顯示,伊朗的生活用紙產能在2007—2016年的復合年均增長率(CAGR)超過29%,而中東地區其他國家的增長率遠低于這個水平,甚至有兩個國家出現了負增長。

圖3 中東各國生活用紙產能份額

伊朗的七大生活用紙生產廠由不同的公司掌管,除一家土耳其公司以外,其他6家全是伊朗公司,每個工廠都只有1條生產線(圖6)。其中6家工廠聚集在首都德黑蘭附近,德黑蘭人口為1,600萬。單機工廠在中東地區很普遍,約旦和科威特也多為單機工廠(由這些國家較少的人口和國土面積決定)。實際上,這些工廠都以供應當地市場為主。伊朗的工廠彼此臨近(7家工廠中有6家彼此間距不超過100km),也反映了這一特點。一個有趣的問題是:在將來,新的小型工廠是否會繼續增加,還是目前的工廠會添加設備,擴大規模。

在伊朗,紙漿使用的便利程度似乎并不能成為紙廠大小或位置的決定因素。伊朗的紙廠主要使用進口紙漿,還有適量的再生漿。這種組合在中東國家很常見。但是,再生漿的使用比例低于中東其他使用再生漿的工廠(圖7)。

鑒于所有設備幾乎都是近期安裝的,伊朗的衛生紙機的技術機齡和實際機齡基本相同。紙機的幅寬和速度是其效率的基本表現,紙機應該具備有競爭力的速度和適合當地市場需求的幅寬(表1)。使用年限較長和幅寬較窄的設備產能較小,而幅寬較大、速度較快的設備產能則略高。

伊朗的生活用紙產品在中東地區有較好的價格優勢,比該地區成本最低的沙特阿拉伯平均高出不到75美元/t紙。紙漿選擇和能源是中東地區區分成本的關鍵因素。使用再生漿的工廠相比使用進口原生漿的工廠更有價格優勢。在成本方面,伊朗相對沙特阿拉伯的劣勢主要在于,其原生漿的使用比例占80%,而沙特阿拉伯還不到50%。能源成本也大有不同,相比其他中東國家,伊朗有非常低的能源成本,還有較低的勞動力成本。伊朗的勞動力成本為39美元/t紙,大大低于高成本國家,在低成本國家中也有競爭力。

(m / m i n)平均幅寬/ c m平均日產能/(t / d / c m)1 9 9 4—1 9 9 5 1 7 . 8 8 1 , 3 0 0 2 7 2 0 . 2 0安裝年份平均技術年齡/年平均速度/ 1 9 9 6—2 0 1 1年無新增設備2 0 1 2—2 0 1 3 3 . 5 0 2 , 0 0 0 5 5 3 0 . 3 4 2 0 1 4—2 0 1 6 1 . 8 3 1 , 6 6 7 3 0 5 0 . 2 5

碳排放量也是未來潛在資本和減排成本的一個指標,進而會影響整體的生產成本。伊朗是中東排放量最少的國家(每萬t紙的排放量為1.47t二氧化碳當量)(圖9)。盡管這在中東已經是最低,但在全球范圍內仍屬于較高的排放量,且僅略低于全球平均排放量(每萬t紙1.57t二氧化碳當量)。進口的電能占了伊朗排放量的一大部分。

(本刊編譯自Tissue World/2016年9—10月,王娟審校)

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06