互聯網廣告業務的收入成本確認

2017-04-25 20:46:30吳小奎

國際商務財會 2017年3期

關鍵詞:成本

吳小奎

【摘要】本文討論了互聯網廣告業務的特點,收入、成本確認的原則,確認條件以及如何確認。

【關鍵詞】互聯網廣告收入;成本確認

【中圖分類號】F275 F49

互聯網廣告,是指通過網站、網頁、互聯網應用程序等互聯網媒介(媒體),以文字、圖片、音頻、視頻或者其他形式,直接或者間接地推銷商品或者服務的商業廣告。互聯網廣告的根本目的是通過互聯網媒介低成本地觸達用戶、激發購買,在其產生、發展的過程中,廣告主、互聯網媒介、廣告平臺、受眾四者的利益博弈關系始終貫穿其中。從廣告主來看包括品牌廣告主、互聯網效果廣告主,所謂品牌廣告主是按照品牌的曝光量來付費的廣告主,這類廣告主一般是傳統實力強大的品牌,比如快銷品、汽車等,其目的是增加品牌的曝光度,提升品牌形象和市場占有率;所謂互聯網效果廣告主就是按照實際廣告效果付費的廣告主,衡量指標如下載量、安裝量、日留存率、月留存率等,主要為工具類、游戲類、社交類應用廣告主及電商廣告主。從互聯網媒介來看包括各種大中小型的網站、互聯網應用程序,它提供媒介廣告位資源,是為廣告主提供廣告投放服務的載體。從廣告平臺看,它上游連著廣告主,下游連著媒體,通過大數據技術進行媒介資源整合、數據分析和投放效果優化,準確統計、評價廣告效果。從受眾來看,與傳統媒體投放廣告不同,互聯網廣告能精確地知道有多少人接受到廣告信息,以及這些受眾查閱的時間和地域分布。在這四個利益相關方中,廣告主為推廣產品、服務向廣告平臺付費,廣告平臺通過其技術在媒介上進行廣告投放,向廣告主收費,同時向媒介付費,廣告主通過受眾傳播了品牌信息或使受眾變成了用戶。當然,在實際業務運行中廣告平臺有多層代理情況,上層平臺將廣告訂單委托給更加擅長該訂單的下層平臺(渠道商),上層平臺在委托關系中成為了廣告主。

互聯網廣告按照媒介終端分為移動端廣告(也稱移動廣告)和PC端廣告(也稱網絡廣告),隨著網絡技術的不斷發展,移動設備的普及率逐漸上升,互聯網廣告特別是移動廣告市場規模不斷擴大。根據eMarketer數據,全球移動廣告市場規模近年來增速超50%,2015年已達687億美元,到2018年預計將達到1 666億美元。根據艾瑞咨詢數據,2015年中國互聯網廣告市場規模2 094億元,同比增長36%,預計2018年有望達到4 187億元,3年CAGR為26%;2015年中國移動廣告市場規模901億元,同比增長203%,預計2018年有望達到3 267億元,3年CAGR為54%。巨大的市場規模和增長預期吸引投資者紛紛進入,成為資本市場的熱點。鑒于互聯網廣告行業影響越來越大,從業人數眾多,其經營與信息技術服務業不同,與傳統的廣告業也不同,本文擬就該行業收入、成本如何確認進行探討。

一、行業的特點

(一)計費方式上基于效果導向

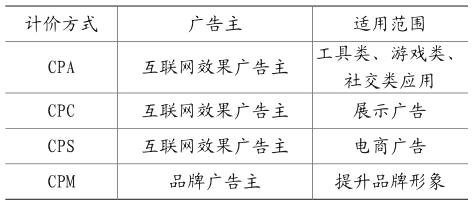

傳統廣告(報刊雜志、電視、戶外廣告牌)行業是按期按次計費,計費方式一般表述為每月、每周的費用;與之不同,互聯網廣告計費基于效果,計費方式表述為獲取的有效用戶和取得一定交易金額的費用,目前在廣告推廣中一般采用的計費方式有CPA(每行動成本)、CPC(每點擊成本)、CPS(按銷售計費)、CPM(每千人成本),具體含義如下:

1.CPA:即Cost Per Action,指按照新增下載、安裝或用戶注冊等收費的計費。

2.CPC:即Cost Per Click,是按照用戶點擊量計費。

3.CPS:即Cost Per Sales,是以實際銷售產品的提成來換算廣告收費。

4.CPM:即Cost Per Mille,是按照有多少人看到廣告,即訪問人次收費,CPM與傳統廣告的按時收費有相似之處。

具體應用見下表:

(二)收入、成本的確認依賴于系統數據

傳統廣告業收入成本的確認依賴于合同,互聯網廣告收入成本的確認除去合同,因其效果營銷特征除合同外更依賴于系統數據。互聯網廣告不同于傳統的廣告行業,其目的是獲取有效用戶,用戶地域分布非常廣(理論上是無限廣的),并且面對的用戶群體非常龐大,存在著業務量大,單筆業務金額小的特點,只有依靠系統后臺數據的統計匯總來確定用戶數和收入。同時廣告主會借助第三方監測分析工具對廣告平臺的數據進行比對驗證,對通過第三方驗證、雙方認可的數據由廣告主向廣告平臺辦理結算,因此存在著收入數據確認期滯后于所屬期的現象。廣告平臺對網絡媒介或者下層平臺(渠道商)成本的確認、結算,跟平臺的影響力、議價能力匹配,對于大型媒體、渠道商依據對方系統數據,對普通媒體、渠道商依據本方系統數據。

(三)壞賬風險高

當前互聯網廣告平臺數量眾多,對于廣告主和流量的爭奪日趨強烈,難以形成行業壁壘;另一方面對流量的控制能力弱,與大型媒體合作中處于弱勢,因此產業鏈中壞賬頻發,大部分是廣告主對平臺的扣量、賴賬,有小部分是平臺對媒體、渠道商的扣量,具體原因如下:

1.廣告主。當前廣告主對行業的認識越來越深入,對用戶活躍度、留存率等指標有明確要求,借助第三方監測分析工具實時監測運營數據,對流量作弊進行監控和扣量。有些廣告主公司初創,實力弱小,會出現無力支付,有些廣告主漠視合同,惡意拒付,形成壞賬。

2.廣告平臺。部分平臺受行業躁動和過熱預期所影響,片面強調做大規模,存在重用戶數量、收入,輕收款、利潤的現象,表現為管理基礎薄弱,內控制度不全、執行不力,工作流程較亂,經營失誤頻發。例如有些推廣訂單跑錯地區、超出推廣時間;有些訂單直到客戶拒付才發現未簽合同,以至于起訴法院無法舉證;有些合同約定不合理,對本方權利設限較多,與客戶發生糾紛對追討款項極為不利;還有人員離職率高,業務檔案沒有交接或者交接不全,追討困難。

3.渠道商。在廣告推廣中會發生渠道商違約的情況,有部分是流量作弊,有些是流量不符合約定,在這種情況下廣告商會向平臺扣款,同時平臺會向渠道商扣款,平臺的壞賬中屬于毛利部分形成損失,屬于成本部分可以從渠道商得到補償。對于向渠道商扣款(渠道商的壞賬)也會發生成本數據確認期滯后于所屬期的現象,有對該渠道商的應付賬款則進行扣除,如對該渠道商的應付賬款已付完可從后期應付款中補扣。

二、收入、成本確認的原則

根據《企業會計準則第14號——收入》及應用指南的規定,互聯網廣告業務的收入成本確認遵循以下原則:

(一)在資產負債表日該業務交易的結果能夠可靠估計的,采用完工百分比法確認收入。完工百分比法,是指按照該業務交易的完工進度確認收入與費用的方法。

(二)該業務交易的結果能夠可靠估計,是指同時滿足下列條件:

1.收入的金額能夠可靠地計量;

2.相關的經濟利益很可能流入企業;

3.交易的完工進度能夠可靠地確定;

4.交易中已發生和將發生的成本能夠可靠地計量。

(三)確定該業務交易的完工進度,可以選用下列方法:

1.已完工作的測量;

2.已經提供的勞務占應提供勞務總量的比例;

3.已經發生的成本占估計總成本的比例。

(四)應當按照從接受勞務方已收或應收的合同或協議價款確定該業務收入總額,但已收或應收的合同或協議價款不公允的除外。

應當在資產負債表日按照該業務收入總額乘以完工進度扣除以前會計期間累計已確認收入后的金額,確認當期收入;同時,按照該業務估計總成本乘以完工進度扣除以前會計期間累計已確認成本后的金額,結轉當期成本。

(五)宣傳媒介的收費,在相關的廣告或商業行為開始出現于公眾面前時確認收入。廣告的制作費,在資產負債表日根據制作廣告的完工進度確認收入。

三、互聯網廣告業務的收入成本確認

(一)相關的廣告或商業行為開始出現于公眾面前的認定

互聯網廣告的實質是開展效果營銷、為廣告主獲取有效用戶,不管是視同為廣告行為還是營銷推廣行為,無不是廣告信息呈現于用戶面前,完成了觀看、點擊、下載、安裝的動作,促成了客戶的注冊、交易,完全滿足廣告收入確認的條件。

(二)相關的經濟利益很可能流入條件的認定

理論上要求廣告收入收回的可能性大于不能收回的可能性,實際可結合廣告推廣符合合同約定,廣告主沒有客觀、主觀的理由拒絕付款作為評判標準。出現以下情況之一,不得確認收入:(1)推廣的地區、期間不符合合同約定;(2)第三方平臺檢測的結果發現流量違規、作弊,廣告平臺正在進行渠道端作弊的調查;(3)廣告主信用惡化,前期賬齡三個月以上的賬款無力支付;(4)廣告主惡意賴賬,前期賬齡三個月以上的賬款拒絕支付。

(三)收入的金額能夠可靠地計量條件的認定

該業務交易的結果能夠可靠估計的前提下,如已與廣告主簽訂合同,與廣告主的溝通確定推廣質量達標,當月收入可按照當月系統數據入賬,下月對賬后收入有調整時全額沖銷前期系統收入,再按照確認金額重新入賬。理論上可采用差額調整或者全額調整的辦法,但為方便業務部門分月對賬結算,全額調整較為合適。

(四)交易的完工進度能夠可靠地確定條件的認定

隨著技術發展,廣告平臺業務系統為了保障覆蓋全球的移動廣告投放效果,能夠使全球廣告跳轉提升至毫秒級,平臺業務系統對于轉化量、收入、成本的統計按月提供沒有任何問題,不存在傳統廣告媒介出現的收入、成本跨月,需要按照完工百分比法來確認各月收入、成本的情況。

(五)交易中已發生和將發生的成本能夠可靠地計量條件的認定

成本的確認與收入相似,成本也是按照系統金額按月確認。成本的結算與收入不同,隨著廣告平臺的競爭激烈、買方市場的形成,收入的結算基本上是廣告主后付,一般有1-2個月的賬期;對媒介成本的結算分為當月支付和后付兩種,當月支付分為周付、半月付、月付,后付一般賬期為1個月。

1.當月支付:(1)周付情況下,付款時點是周后的某天,掛賬時點是月末,付款一般按照當期系統數據,加上當期系統外補付、減去確認的上期渠道違規扣款等數據差異,因此存在付款時期(4周)和掛賬時期(1月)不一致的情況,出現時期差,從長期看時期差基本平衡,與媒體停止合作可以結清。(2)半月付、月付情況下,付款時期和掛賬時期一致,不會出現時期差。

2.后付:先按照系統金額掛賬,次月確認后差額調整系統金額,因應付賬款不存在分月對賬結算,此工作收款方會做,所以數據差異采用差額調整。

(六)對互聯網廣告收入、成本的確認,應注重商業實質,遵循會計準則,本著刪繁就簡的原則進行

有文獻指出,互聯網廣告公司大多提前收取部分廣告費用,宣傳媒介的收費應在相關的廣告或商業行為開始出現于公眾面前時予以確認,而廣告制作費應在期末根據廣告的完工進度進行確認,現行互聯網廣告收入定價模式均是按“次數”計價,與現行會計準則的規定有所沖突,因此對于CPM定價模式,可根據歷史數據預計某一期間的網站點擊率,從而確認收入,并在權責發生制原則的要求下,將部分收入遞延到后期的合理期間;對于CPC和CPA兩種定價方式,可以采取每個會計期末根據廣告的實際點擊率或者交易次數占合同數量的比例,利用完工百分比法來確認收入。事實上現在網絡技術高度發展,廣告平臺系統記錄非常準確完善,平臺競爭激烈,買方市場局面已經形成,合同約定一般是廣告主后付,不存在所說的廣告商預算一次預付,月份轉化量、收入、成本不能準確統計,收入成本跨期情況,一家廣告商的訂單預算可以準確統計各月的收入、成本數據,所以按月確認即可。

主要參考文獻:

[1]互聯網廣告管理暫行辦法(2016年7月4日國家工商行政管理總局令第87號公布).

[2]http://business.sohu.com/20161117/n473470505. shtml【中信新三板】數字營銷行業2017年投資策略:國內流量瓶頸漸現,海外營銷趨勢漸起.

[3]王棟.互聯網企業會計確認與計量研究,上海交通大學2014年碩士學位論文.

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06