互聯網生態大數據 新思路破解農業借貸難

2017-04-26 06:29:03

農業工程技術·農業信息化 2016年10期

一直一來,傳統農業和傳統金融機構難以結合,農村農民甚至農業企業,信用信息不完善,傳統金融的盡調模式成本高,風險大。金融服務難以覆蓋。

2016年中央一號文件明確提出,推動金融資源更多向農村傾斜,加快構建多層次、廣覆蓋、可持續的農村金融服務體系,發展農村普惠金融,降低融資成本,全面激活農村金融服務鏈條。

加快發展農村金融已經形成廣泛共識,破解農村金融難題迎來了歷史新機遇。農業、農村、農民如何得到金融的助力成為一個課題。

今年,一個新農業模式和新金融模式的結合正在破題金融和農業戀愛難,農業這個土里土氣的小伙子終于得到了新金融這個姑娘的青睞。

傳統農業與傳統金融機構之間戀愛難

12月5日一大早,內蒙古科爾沁草原迎來了猛烈的一場冷空氣,溫度驟降到零下15度。

“收的價格高了,價格便宜了舍不得賣”吳文祥站在牛欄等待買家,他裹在大衣里,棉帽子中間漏出了口鼻眼睛。

這是成峰牲畜交易市場最普通的一天。位于科爾沁左中旗舍伯吐鎮的這個亞洲規模數一數二的市場每天有上萬頭牛集中交易。6點就開市了,如果在夏天時間會提前到凌晨三四點。

牛販子吳文祥從800多華里外的錫林郭勒盟烏拉蓋來,草場上散養的母牛把小牛生下來,長大后吳文祥把它做為架子牛低價收購,趕上貨車,開車七八個小時趕到成峰牲畜交易市場。養殖戶買了架子牛育肥,五六個月后出欄,屠宰進入集市餐飲,端上消費者的餐桌。

這是傳統養殖的路徑。吳文祥做了十幾年的牛販子,收上來的21頭架子牛,賣出了10頭,山東的客戶買走育肥了,其他的等待更好的價格。

吳寶銀的牛在隔壁牛欄,吳寶銀是通遼人。他既是牛販子也是養殖戶。他承包了2000畝的草場,草場能夠承載80到100頭牛,但吳寶銀只養了20頭。

一頭牛七八千元,填滿草場需要的資金要五六十萬。吳寶銀沒錢填滿草場。

傳統養殖戶資金只有靠自己慢慢的積累,這是一個金融服務難以覆蓋的地方。吳寶銀和吳文祥都沒法從傳統金融機構貸款,也不敢其他方式借錢,農村借貸利息有的能達到2分5厘,養牛戶舍不得。農業也承受不了這樣高利貸。

中國人民大學農村經濟與金融研究所常務副所長、馬九杰教授認為,農業金融之所以難,之所以貸款難,主要在于農業生產經營主體,包括農村的農民,他們缺少抵質押品,比較分散,風險比較大。

遇到資金難題難以解決的不只是個人。就連科爾沁牛業這樣的大企業也遇到類似問題。科爾沁牛業曾經在銀行貸款,最讓企業董事長李和受不了的,是擁有這么多先進的設備,貸款抵押卻把這些設備打了非常低的折扣,而且放款慢。

2007年左右,科爾沁牛業流傳著一個段子,當時的出納人員申請的貸款時懷孕了,直到孩子出生了,貸款還遲遲沒有下來。這個故事流傳了下來,農業貸款比生個孩子都難。

傳統農業生產方式和傳統金融機構怎么都不來電,這場戀愛醞釀多年,但仍沒有找到切入口。

農業需要呼吸需要金融助力

金融與農業對接難是一個普遍的問題。河南省南陽市新野縣城郊鄉馬合坤2008年開始養牛,最多一年養了幾百頭,馬合坤慧眼識牛,挑牛的方法是保密的看家法寶,鼻頭出汗毛色發亮。雖然馬合坤對自己的養殖技術超強自信,但卻也遇到資金難題。

“沒錢兒!”馬社長捻著手指直言不諱。資金不足,導致沒辦法擴大生產。“我看上20頭牛,但手里沒錢,只能買5頭,只能看著眼饞。”

馬合坤嘗試通過傳統金融機構貸款,傳統金融機構的盡調模式調查時間長,成本高,而且需要抵押物,需要人擔保。

馬合坤就把自己的房產證抵押了,又托關系找路子找到了副科級以上公務員擔保。馬合坤這一輪下來太折騰了,還欠了一大堆人情。

江蘇宿遷的養鴨大戶石志峰同樣遇到這樣的煩惱。石志峰養殖的白羽鴨45天出欄。而在養殖過程中采購飼料等農資會導致短期資金緊張。

石志峰嘗試過銀行貸款。銀行貸款需要抵押。家財萬貫,帶毛的不算,雖然擁有龐大數量的鴨子,鴨舍,但這些都不能成為抵押物。

養鴨子有著自己的獨特周期。白羽鴨45天出欄。這也是石志峰無法解決的問題。銀行貸款不是1年就是半年。這就等于石志峰一個周期只用45天或者兩三個月,其他時間這部分錢款是用不上的,但卻要承擔一年和半年的利息。

所以石志峰寧可從中間商那里拆借。借錢利息高達2分3分,相當于高利貸了。但借款手續簡單周期靈活,對于石志峰來說,寧愿付出高額利息。

一場新金融與新農業的碰撞

現在馬合坤和石志鋒都解決了這一問題,這一改變是從農業自身開始的。

傳統的農民生產生活都是單打獨斗,馬合坤自己又要懂技術又要懂市場,但現代的生產方式都是專業的人做專業的事。

而對于產業鏈中端的企業來說,保證產品的品質,貨源極其重要,但農戶散養各自為戰,難以標準化,收到農戶的牛,沒法保證質量的統一。科爾沁牛業是2008年奧運會運動員的牛肉供應商,他需要高品質的牛源。

2015年6月9日,馬合坤和幾個村民共同出資,成立專業養殖合作社,農業生產方式不再是傳統的農戶單打獨斗的形式。

各自的需求讓龍頭企業和合作社走在了一起,科爾沁牛業提供牛場、飼料,以及整套的管理模式,保障牛的標準統一。馬合坤則提供牛源提供人力,科爾沁牛業收購馬合坤的牛。

這樣馬合坤解決了銷路、場地、養殖標準技術,科爾沁牛業則解決了牛源問題。

但問題沒有全部解決,馬合坤的資金不足,養不了太多的牛,這樣科爾沁牛業的牛源就成了問題。公司如果每年屠宰十萬頭,自己投入資金養殖,耗費資金是天文數字。

大樹底下好乘涼,同樣在大樹底下,農業也得到了新金融的青睞!農業這個一直土里土氣的小伙兒終于迎來了新金融這個姑娘。

今年10月份,螞蟻金服和科爾沁牛業關于農村金融的合作達成,確定了馬合坤把新金融這個姑娘娶回了家。

由科爾沁牛業推薦,中華財險為企業增信,只需要夫妻倆的身份證,200萬的信用貸款就到位了,利息是5.8。

“多了這200萬,我就可以多養200頭牛。一年兩茬就是400頭,每頭掙一千五六,你算算多少錢?”馬社長一臉神秘的笑容。

洋氣“小伙子”娶到“漂亮姑娘”

石志鋒也是同樣的模式,他合作的龍頭企業江蘇益客是國內農牧食品企業翹楚。

但這次的貸款和在銀行貸款不同,馬合坤和石志鋒并沒有拿到現金。這是為什么呢?

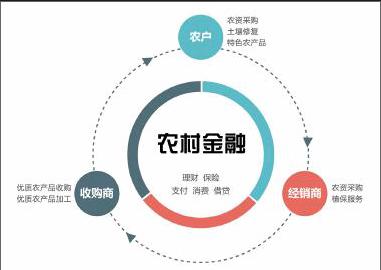

而這就是新金融與傳統金融的區別。錢款其實到了一個專款專用的信用賬戶,錢是在一個封閉的系統循環,這樣解決了金融風險。

在平常生產中,馬合坤會打開農村淘寶,找到科爾沁牛業的飼料,在農村淘寶服務站的幫助和監督下點擊購買,貨物發送到馬社長的牛場,信用賬戶里的資金在農村淘寶的監督下付給科爾沁牛業。等待牛出欄,科爾沁牛業將牛收購,科爾沁牛業的終端產品通過天貓店銷售到了消費者手中,銷售產品的回款就會優先還上貸款。

這是一個完整的閉環。而這一個循環下來,出現了三個循環,錢循環了一圈,物品循環了一圈,而且還有重要的一點,信息也循環了一圈。不只是產品追溯信息,而且還有在阿里生態里的錢款流向信息都是透明的。

三個循環下來,每一方都是贏家。馬合坤得到了養牛資金,擴大了生產,科爾沁牛業得到了充足的牛源,消費者得到了質量有保證的牛肉,螞蟻金服則找到了金融助力農業的途徑,而且風險也控制到了最低。

另外,在這個封閉系統里,產品追溯更加可靠。買過科爾沁牛業產品的人都知道上面有個二維碼,掃描一下,就知道這塊牛肉的養殖戶是誰、飼料是什么、防疫情況怎么樣、誰分割的牛肉等等。產品追溯讓消費者更放心。

中國人民大學教授馬九杰認為,很多價值鏈金融的產品,有古老的歷史,如果說沒有互聯網支付體系的支撐,價值鏈還是相對比較松散的。有了互聯網+價值鏈金融,這兩個的整合,使得三流合一,三流相對比較封閉的運行,才能夠實現,它的優勢才能夠發揮。

目前,這種農村金融創新模式為科爾沁牛業、江西正邦集團、正大集團、蒙羊集團等這樣的龍頭企業和農戶之間的產業鏈生態提供金融服務。

國務院有關領導曾專門批示:“加強金融對‘三農的支持;涉農金融機構要樹立普惠金融理念,努力下沉經營重點,不脫農、多惠農,不斷提升農村金融服務能力和水平。”

而這種新農業新金融在大數據和互聯網時代的基礎上喜結連理。農村金融的創新,也為破解三農問題帶來助力。

來源:21世紀經濟報道

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年21期)2022-01-12 06:32:04

今日農業(2021年14期)2021-11-25 23:57:29

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08