人民幣跨境流通量對匯率預期的影響

2017-04-26 18:14:15顧蔚文

財經界·學術版 2017年2期

顧蔚文

摘要:文章基于人民幣跨境流通對匯率預期影響的理論分析,以測算得到的人民幣跨境流通量和其他宏觀經濟變量,基于VAR模型,實證分析人民幣國際化背景下人民幣跨境流通量對匯率預期的影響。結果表明,人民幣跨境流通量對人民幣匯率預期有動態影響。同時外匯儲備亦影響人民幣匯率預期,人民幣匯率預期形成機制符合外推型。最后提出政策建議,要健全人民幣跨境流通監管體系,積極引導人民幣回流;合理控制外匯儲備規模。

關鍵詞:匯率預期 人民幣跨境流通量 人民幣國際化

一、引言

國際金融危機后,多元化國際貨幣格局和全球去美元化的趨勢日益顯現,中國也適時提出了人民幣國際化戰略。而貨幣能否成功國際化的關鍵在于該貨幣是否具有良好的匯率預期。人民幣跨境流通量的變動會引起外匯市場上人民幣供需變化,進而引起人民匯率預期波動。因此,研究人民幣跨境流通量與人民幣匯率預期的關系,對夯實人民幣國際化的基礎有重要的戰略意義。

匯率預期是指經濟主體對匯率在未來一段時間內變化趨勢和幅度的一種判斷。國內學者通常認為我國匯率預期形成機制為外推型,即只能依據匯率近期走勢以及美元強弱等外推。人民幣跨境流通是指人民幣在境外承擔價值儲藏、交換媒介等職能。

而國內關于人民幣跨境流通對人民幣匯率預期的研究較少,且多基于人民幣跨境結算視角。Lardy & Douglass(2011)認為,當前人民幣結算大多用于中國的進口貿易而非出口貿易,意味著人民幣跨境流出量增加,這會增加而不是降低在岸市場上人民幣的升值壓力。沙文兵和劉紅忠(2014)對人民幣國際化、匯率預期以及匯率變動三者間的互動機理進行分析,實證結果顯示國際化進展順利時,人民幣跨境存量的提升會形成人民幣升值預期。潘大洋(2015)指出,境外人民幣供求失衡風險加劇,這將進一步放大人民幣升值壓力。

從現有文獻可知,目前對于人民幣跨境流通量對匯率預期影響的研究更多地集中在理論和邏輯推理上,而實證研究較少。因此,本文將從這個方面出發,先估算人民幣境外流通量,然后實證分析人民幣跨境流通量及國內有關經濟變量對匯率預期的影響,并提出政策建議,以完善現有研究。

二、機理分析及變量選取

(一)人民幣跨境流通對匯率預期影響機理

本文認為人民幣跨境流通量正向影響匯率預期。由于人民幣跨境流通量得主要渠道是經常項目下的貿易結算以及資本與金融項目下的直接投資和證券投資,當人民幣資產相對于其他國際貨幣計價的資產的預期收益上升或風險下降,非居民傾向于增持人民幣資產,外國廠商傾向于選用人民幣作為結算貨幣,從而使人民幣跨境流通量增加。這意味著外匯市場上人民幣需求的增加,在其他條件不變的情況下,人民幣會形成升值預期。反之則有貶值預期。

(二)變量選取

1、人民幣跨境流通量(CB)

該變量需要測算得到。基本思路是通過第一階段數據得到我國實際境內貨幣需求估計式,再根據該式估算出第二階段我國境內貨幣需求,與實際貨幣供給之差即為境外人民幣流通量。選取1996年1月-2005年12月為第一階段,2009年7月到2016年9月為第二階段。

(1)實際境內貨幣需求估計。根據凱恩斯貨幣需求理論,貨幣需求由與經濟總體狀況有關的預防動機、與可支配收入有關的投機動機、與市場利息率有關的交易動機三大動機決定。本文選取廣義貨幣需求M2為被解釋變量,國民收入GDP、經濟貨幣化程度X、實際利率R為解釋變量。考慮到GDP是季度數據,為基于月度數據分析,以工業增加值IVA作為GDP代理變量。X為M2與IVA的比值。R為一年期定期存款(整存整取)利率。用CPI對IVA和M2平減以消除物價影響,并對IVA和Y取對數。

對各變量進行平穩性檢驗,各變量均為一階單整,可采用Johansen協整檢驗。根據AIC信息準則確定滯后階數為2階(見表1)。

由于四個變量之間存在長期穩定的均衡關系,故可構造第一階段貨幣需求模型:

ln(Y)=3.467711+0.963079ln(IVA)+0.015488X-0.010875R

(42.70587) (125.2137) (48.27456) (-6.675871)

R2為0.999, F統計概率為0,方程擬合程度較好,各系數均顯著,且參數符號符合經濟意義。殘差ADF統計量為-7.069933,通過1%的顯著性檢驗,殘差序列平穩。模型設定正確。

(2)境外人民幣流通量估算(第二階段2009年7月至2016年9月數據)。將處理好的2009年7月至2016年9月的相關數據代入上述模型,得到第二階段人民幣跨境流通量。用CB表示。

2、匯率預期(EXPR)

由于境外無本金遠期交割(NDF)交易活躍且不受政策監管約束,價格由完全的市場行為形成,國內學者認為NDF充分反映人民幣匯率預期。本文亦以一年期NDF匯率為代理變量,將日數據簡單月平均。可知,當直接標價法下的NDF數值上升,意味著人民幣匯率面臨貶值壓力;反之則有貶值壓力。

3、其他控制變量

本文構造影響匯率及匯率預期的量化指標外匯儲備(RG)作為控制變量。外匯儲備會影響投資者對一國金融市場的預期和信心。且從我國現實情況看,長期“雙順差”積累的巨額外匯儲備使得外匯供大于求,人民幣面臨升值壓力。可認為外匯儲備正向影響本幣匯率預期。以官方外匯儲備值表示RG。

三、人民幣跨境流通量對人民幣匯率預期影響實證分析

(一)檢驗與估計

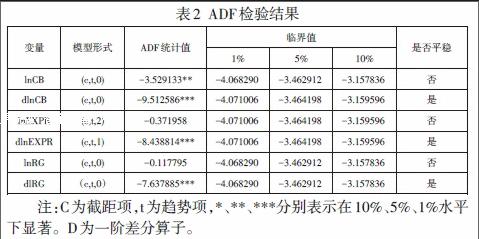

由于VAR模型時間要求時間序列平穩,對各變量取對數以消除異方差性。同樣的,進行平穩性檢驗(表2)。

三個變量均為一階單整序列,對lnCB、lnEXRP、lnRG進行一階差分處理得到dlnCB、dlnEXRP、dlnRG,在經濟含義上變為人民幣跨境流通量增長率、匯率預期升(貶)率、外匯儲備增長率。對平穩變量不進行Johansen協整檢驗。根據AIC、SC信息準則,同時為避免過度參數化,確定滯后期為2階,構建VAR(2)模型。AR Root Graph顯示所有根模的倒數均位于單位圓內,即該模型平穩。

(二)脈沖響應函數分析

在向量自回歸模型的基礎上,通過脈沖響應函數的分析,可以觀察到變量短期間的動態相互影響的方向、作用力度和時滯問題。沖擊的作用時限為12個月。

由圖1中得,第1期,人民幣匯率預期波動率受到人民幣跨境流通量增長率一個標準單位正向沖擊后有負響應,在第2期達到負向最大-1.4%。在第3期后,匯率預期波動對沖擊轉為短暫且微弱的正響應。這可能是因為當人民幣跨境流通速度加快,出現資本外逃等金融異動現象,意味著未來人民幣貶值風險也加大。總體上短期人民幣跨境流通增加率對人民幣匯率預期有“先升后貶”的影響。

由圖2中得,從第1期,人民幣匯率預期波動率受到外匯儲備增長率正向沖擊后有負響應,且在前兩期較大。該負響應持續到第8期后漸弱并趨于消失。總體上短期外匯儲備規模擴大會引起人民幣匯率升值預期。

(三)方差分解

方差分解通過每一個結構沖擊對變量變化的貢獻度來評價不同結構沖擊的重要度。表3給出了人民幣跨境流通量增長率和外匯儲備波動率對人民幣匯率預期波動率的影響程度。其中,人民幣跨境流通規模量增長率對于匯率預期的正向沖擊第一期就產生影響,在第7期趨于穩定。而外匯儲備滯后一期才對人民幣匯率預期有影響,在第8期趨于穩定。且人民幣跨境流通量波動較外匯儲備波動的貢獻總體更大。

四、結論及政策建議

(一)結論

第一,脈沖響應函數分析表明,短期人民幣跨境流通量增加將形成人民幣升值預期,但要謹防增加過快導致的貶值風險;短期外匯儲備變動對人民幣匯率預期變動產生負向影響。

第二,方差分解分析得,人民幣跨境流通變動對于人民幣匯率預期變動的貢獻度更大。長期三者有穩定的均衡關系。

(二)政策建議

1、健全人民幣跨境流通監管體系,積極引導人民幣回流

人民幣跨境流通量變動影響匯率預期。因此一方面應健全人民幣跨境流通監管體系,有規劃性地引導人民幣跨境流通方向。另一方面,應推進人民幣跨境支付結算系統建設,同時發揮資本項目下滬港通、深港通對人民幣回流的貢獻以拓寬回流渠道。

2、合理控制外匯儲備規模

隨著我國實行“藏匯于民”的結售匯制度改革及推進“資產外幣化、債務去杠桿”,我國外匯儲備趨減,易造成人民幣匯率貶值預期。因此,應在我國外匯市場管理框架中納入外匯儲備資源,以把控外匯儲備規模,從而穩定市場對人民幣的信心。

參考文獻:

[1]沙文兵.劉紅忠.人民幣國際化、匯率變動與匯率預期[J],金融理論與政策.2014(8)

[2]任珊.人民幣跨境流通對我國貨幣政策獨立性影響.南京師范大學.2014(12)

[3]蔣先玲,劉微,葉丙南.匯率預期對境外人民幣需求的影響[J]國際金融研究.2012(10)

[4]張志敏.周工.跨境貿易人民幣結算對人民幣匯率預期影響——基于結算貨幣選擇視角的經驗分析[J].宏觀經濟研究2016(1)