有偏技術進步測度方法的演化分析

2017-04-26 06:34:45季永寶

首都經濟貿易大學學報 2017年3期

關鍵詞:模型

范 建,季永寶,李 春

(大同證券有限責任公司 上海證券資產管理分公司,上海 200135)

有偏技術進步測度方法的演化分析

范 建,季永寶,李 春

(大同證券有限責任公司 上海證券資產管理分公司,上海 200135)

通過梳理自希克斯有偏技術進步測算方法以來眾多學者對測度方法的研究,并以資本勞動比和要素替代彈性的變化與否為主線,分別得出希克斯模型、要素份額模型和變替代彈性模型。希克斯模型奠定了理論基礎;要素份額模型最為細致地區分各種因素所導致的技術偏向;變替代彈性測度模型改良了希克斯模型,從有偏技術進步的本質進行測度,應用性最廣。

有偏技術進步;希克斯中性;要素份額;替代彈性

技術進步是一國或經濟體實現經濟可持續增長的源泉,而研究技術的偏向性問題則關乎一國甚至世界未來的技術走向。將技術進步方向引領到特定要素(如綠色要素、新能源等)有偏的方向,或將技術進步偏向引向適宜經濟體的要素稟賦,從而使其發揮最優的效率水平,會在一定程度上提升全社會的福利水平。只有在準確測度的基礎上才能進行分類分析,尋求偏向的原因,以及引導未來的技術走向。因此,找到一種最貼近實際的測度方法,保證測度的準確性、無偏性,是所有后續研究的根本。

對有偏技術進步測度方法的研究一直是學術界的熱點和難點。從最初的希克斯(Hicks,1932)對于有偏技術進步的定義和測度方法研究[1],到后來眾多學者使用的要素份額法測度技術有偏[2-4],再到阿西莫格魯(Acemoglu,2002、2003)等采用的變替代彈性測度法[5-6],都有效測度了有偏技術進步的存在及其偏向問題,在一定程度上解釋了美國等發達國家資本積聚與大規模機器資本設備迅猛發展的現象,以及與發展中國家共同存在的勞動報酬份額不斷減少的問題。因此,本文擬對有偏技術進步的測度方法進行細致梳理,以期為進一步研究提供基礎。

一、希克斯模型

對于有偏技術進步測度方法的研究,是按照勞動資本比和要素替代彈性從固定到變化這條線索來發展的,之后對模型的假設進行不斷放松,使其更進一步地符合現實情況。希克斯模型假定固定資本勞動比和固定要素替代彈性的情況下,考察要素相對邊際產出的變化情況來決定技術進步的偏向。其中,資本勞動比和要素替代彈性起到了關鍵的限定作用。

首先,本文采用里昂惕夫生產函數解釋資本勞動比和模型的關系,也叫作固定投入比例生產函數,原因是在每一個產量水平上任何一對要素投入量之間的比例都是固定的生產函數,見式(1):

Q=Min(L/U,K/V)

(1)

其中,Q是產品產量,L和K代表勞動和資本投入量,U和V代表固定的勞動和資本的生產技術系數,分別表示生產一單位產品所需要的固定勞動投入量和資本投入量。對于固定投入比例生產函數來說,當產量發生變化時,需要各要素的投入量以相同比例發生變化,即各要素投入量之間的比例維持不變。

其次,要素替代彈性可表達為式(2):

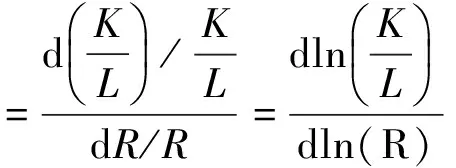

(2)

則σ稱為K對L的替代彈性;R=MPL/MPK為邊際替代率,即當邊際替代率增加1%時,資本與勞動的比率將增加σ%。

在技術水平和投入價格不變的條件下,投入比例的相對變動與邊際技術替代率的相對變動之比(邊際技術替代率的相對變動對投入比例變動的影響程度),反映了要素之間可替代程度的高低。資本勞動投入比和要素替代彈性的變化與否是本文的基本線索。

(一)定義、分類及表達式

希克斯(1932)認為在通常情況下,生產要素價格變化會引致技術創新,促使技術進步偏向更昂貴要素,而技術進步以節約相對昂貴生產要素使用的方式提升要素生產率[1],見式(3):

(3)

其中,MPK和MPL代表邊際產出,且資本勞動比不變。式(3)表示邊際替代率隨時間的變化情況,即當相對邊際產出隨時間而上升時,則技術進步偏向被定義為勞動節約型或資本應用型;當相對邊際產出隨時間而下降時則稱之為勞動應用型或資本節約型;當邊際替代率始終保持不變則稱之為中性技術進步。此后被擴展到要素份額及市場供需等方面,羅德尼(Rodney,1980)總結出價格效應和市場規模效應法[4],阿西莫格魯(Acemoglu,2002、2003)將其進一步明確為:價格效應是指企業通過成本收益對比,為了節約相對昂貴的稀缺要素而努力提升其生產效率,最終使得技術進步偏向稀缺要素;市場規模效應是指企業由于利潤激勵,擴大其生產規模,增加豐裕要素的使用提升了其生產率,致使技術進步偏向于豐裕要素法[5-6]。

(二)貢獻與局限性

希克斯(1932)提出在固定勞動資本投入的情況下,如果提高勞動資本的相對邊際替代率,意味著只需要更少的勞動投入就可以得到相同的產出,則可認為技術進步是勞動節約型;如果勞動資本的相對邊際替代率減小,則認為技術進步是勞動應用型[1]。

但是該模型也存在局限性。資本勞動比不變的假設與有偏技術進步的具體情況是互相矛盾的,固定勞動資本投入是一種極特殊的生產狀態,產生的是一種引致內含型的技術有偏。資本勞動比不變的情況下,引致的有偏技術進步僅僅考慮了技術有偏的一個方面,此時要素替代份額將變為零,極大限制了技術進步偏向。在這種情況下產生的技術進步偏向是非常狹義的,是眾多技術進步偏向情況下的一種特例。所以,從最初希克斯的定義到后來的要素份額法等都試圖改變這樣的假設,使之更符合一般情況。

希克斯模型在很長一段時間內影響著學術界對于技術進步及其偏向型的認知,但是隨著人們對于生產函數及希克斯假設的探索越來越深入,為了滿足現實經濟情況的需要,學者們不斷提出各種新想法。鑒于希克斯模型的局限性,眾多學者對于要素份額法測度技術有偏做出重大的理論模型及經驗研究貢獻[2-3,7-8],推動要素份額模型測度方法的產生。

二、要素份額模型

要素份額法是在希克斯定義的基礎上,從有偏技術進步導致的“結果”這個角度來切入測度技術有偏。將能夠影響該“結果”的大部分因素考慮在內,最為細致地分析了技術進步的各種偏向,是一種多要素測度方法。該模型的推演放棄了固定資本勞動比和固定要素替代彈性的假設。

(一)模型推演

假設一個生產函數見式(4):

QZ,T=f(X)

(4)

其中,Q是產出,X是投入要素矢量,Z是一國自然狀況的矢量,T是時間。技術進步被定義為投入空間內等產量線前沿的向內移動。在完整的生產過程中,技術進步的產生使得等產量下所需投入要素的數量減少了,或者定量生產要素投入的情況下,產出比以前增加了。因此,從產出的角度考慮,技術進步率可以表示為:

(5)

同樣地,技術進步可以從成本的角度來考慮。在一個內部均衡化的企業,給定投入要素的價格和其他自然條件的約束,技術進步可以使該企業用更少的生產成本獲取與原來等量的產出,見式(6):

(6)

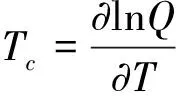

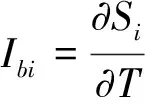

(7)

其中,Si是第i種要素的成本份額。如果Ibi>0則表示技術進步是i要素應用型;如果Ibi<0則表示技術進步是i要素節約型;Ibi=0則表示中性的技術進步。

另一方面,技術進步也可以表現為規模效應型。這類偏向能夠改變規模收益的效應程度和最小平均成本下可獲得的產出,同時也會改變行業的競爭程度以及對公共政策產生較大影響。

從成本函數的角度來講,規模成本見式(8):

(8)

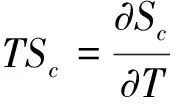

其中,Sc<1表示存在規模收益;Sc=1表示規模收益不變;Sc>1表示不存在規模經濟。技術進步的規模效應偏向TSc見式(9):

(9)

其中,TSc<0表示有效最小規模擴大;TSc=0表示有效最小規模不變;TSc>0表示有效最小規模減小。有效最小規模的擴大(減小)表示其能夠在一個更高(更低)的產出水平上實現。

測度技術有偏的模型是超越對數成本函數[9-11]。在要素份額法這一系列的測度中,超越對數成本函數的應用是比較廣泛的。生產函數式(4)的對偶成本函數為:

C=h(Q,P,Z,T)

(10)

變形可知,超越對數成本函數的對數形式為時間t的泰勒二級展開式,見式(11):

(11)

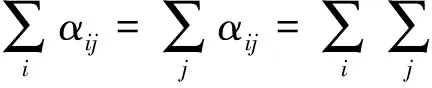

由超越對數成本函數的對稱性可得:αij=αji;γij=γji。同樣,該函數的線性齊次性可得:

(12)

由謝潑德引理(Shephard’slemma)可得,第i種要素的成本份額(PiXi/C)決定于(?lnC/?lnPi),規模彈性決定于(?lnC/?lnQ)。

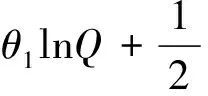

用時間變量來代理技術進步水平,將其嵌入成本函數可以測度跨時期的技術進步率。將時間變量嵌入成本函數,其泰勒二階展開式就變為縮短的三階展開式,這樣能夠使成本函數更貼近實際,并且可以加入其他影響變量。由此可得一般化的模型:

(13)

其中,H代表式(11)中右邊的部分,式(13)表示對數形式下時間、要素價格、產出及自然狀況的三階泰勒展開式。根據價格的線性齊次性假設和式(12)中的約束條件,可得:

(14)

由式(13)可推出技術進步率為:

(15)

第i種要素的要素投入效應技術有偏可表示為:

(16)

同樣,規模效應技術有偏可表示為:

(17)

要素投入效應技術有偏中由要素價格變化引起的部分可以表示為:

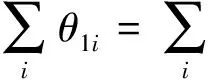

(18)

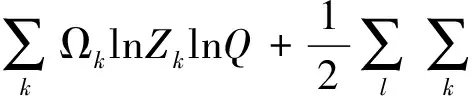

由產出引起的規模效應技術有偏的程度取決于θ2,規模效應對于第i種要素份額的影響則取決于θ1i。賓斯旺格(Binswanger,1974)認為要素份額的變化可以測度多種要素的技術進步偏向性,但在此過程中必須要去除由要素的價格變化引起的要素份額變化,才能使得測度更為精確[2-3]。

當不存在總體的技術進步時(對于所有的i,j,k,l):

φ=ψi=ψij=θ1=θ2=θ1i=ηk=ηik=Ωk=Ωlk=0

(19a)

當不存在要素投入效應技術有偏時(對于所有的i,j,k):

ψi=ψij=θ1i=ηik=0

(19b)

當不存在規模效應技術有偏時(對于所有的i,k):

θ1=θ2=θ1i=Ωk=0

(19c)

當不存在價格因素引致的要素份額技術有偏時(對于所有的i,j):

ψij=0

(19d)

當不存在規模引致的要素份額和規模效應技術有偏時(對于所有的i):

θ1i=θ2=0

(19e)

(二)貢獻和局限性

要素份額法從不同的角度最為細致地分析導致技術有偏的因素,克服資本勞動比不變的假設,從更為開放的角度對技術有偏進行分析和測度,同時此類模型一般都采用超越對數成本函數,這就意味著要素替代彈性變為式(20),最大限度放寬了對技術進步偏向的限制。由于該方法過于瑣碎,不能定性給出技術進步偏向情況,在早期研究中應用較為廣泛,20世紀90年代以后較為傾向變替代彈性模型。

(20)

眾多學者在此期間運用要素份額測度模型進行了大量的經驗研究。費爾納(Fellner,1961)認為由于期待相對價格的跨期轉移和存在引致創新選擇,廠商會實行最低成本的科技進步戰略來實現未來環境中定量產出水平下成本的最小化[12]。艾哈邁德(Ahmad,1966)認為引致創新可能性曲線的本質是技術進步角度,而在引致創新可能性曲線上等產量線的選擇則是經濟學角度的問題,即存在技術進步的情況下,引致創新可能性曲線會在要素投入空間向內移動,隨著要素投入價格的跨期變化,企業會選擇成本最小化的等產量線進行生產[7]。費爾納的分析是基于實際的要素價格變動,而艾哈邁德則是基于要素價格曲線的預期移動,兩者構成了要素份額模型的重要理論基礎。

除去要素方面的研究,在規模研究方面,賓斯旺格(1974)運用模型對美國39個州的農業方面技術進步偏向分四個階段五種要素進行了測度[2-3]。羅德尼(1980)對81個企業1964—1972年的面板數據進行實證檢驗,分析其技術進步偏向及其原因[4]。

希克斯使用固定要素替代彈性是偏離實際情況的,而要素份額法則主要運用超越對數成本函數來打破固定替代彈性的假設,但是該函數缺乏良好的形態,其要素的邊際產品并非處處為正,不是全域擬凹的。其另一個缺點是參數太多,使自由度降低。因此,研究者更傾向于阿西莫格魯等變替代彈性模型中對于要素替代彈性的計算,根據實際經濟情況對于替代彈性的估計更為準確。

三、變替代彈性模型

雖然要素份額法已打破資本勞動固定比和要素替代彈性不變的假設,并給出細致的測度模型,但這畢竟不是從本質上得出的測算方法,而研究一種測度方法最準確的莫過于從定義的角度來進行切入。

如果在希克斯模型的基礎上直接從改變資本勞動比和改變替代彈性的角度來考慮,可以從本質上定性地得到技術進步有偏的方向。所以大量學者還是從希克斯模型的本質上進行研究來總結測度技術進步的模型[13-14]。阿西莫格魯在綜合以往研究的基礎上,從希克斯定義的本質出發推出變替代彈性模型。

(一)模型推導

參考大衛和范·德·克倫德特(David&vandeKlundert,1965)提出的CES生產函數[15],設定如下生產函數:

(21)

其中,Yt為產出;Kt和Lt為資本與勞動投入;α為資本密集度;e為資本與勞動的替代彈性;At和Bt分別為勞動和資本增進系數。則勞動與資本的邊際產出分別為:

(22)

(23)

資本勞動邊際產出比則為:

(24)

在測算資本和勞動的效率時,假設資本與勞動按照其邊際產出獲得報酬,則有:

(25)

將式(25)代入式(21)可得:

(26)

則資本效率與勞動效率分別為:

(27)

(28)

其中,wt和rt分別為工資率和資本回報率;St為資本所占產出的比重。對于要素替代彈性的估計,借鑒標準化系統法[16],假定生產函數為式(21),資本與勞動按其邊際產出獲得報酬,要素效率的增長率為Box-Cox型。將推導出的勞動與資本的需求方程(式(22)和式(23))聯合式(21)組成一個三方程系統,最后利用各變量的均值對其自身進行標準化,即可以得到如下標準化系統:

(29)

(30)

(31)

(二)與希克斯模型的關系

變替代彈性法是在希克斯模型的基礎上,從技術有偏的本質上發展起來的測度方法,能夠定性地對技術有偏的方向進行測度。希克斯中性是在固定勞動資本投入和要素替代彈性不變的情況下,對資本或勞動的相對邊際產出的變化來判定技術有偏的方向。與變替代彈性模型相比,希克斯模型存在的缺陷在于:如果勞動效率提高,則意味著只需要更少的勞動投入就可以得到相同的產出,但是勞動效率的提高不僅增加了勞動的邊際產出,通常情況下也會提高資本的邊際產出;而判定是勞動還是資本的邊際產出更大一些,則需要看要素替代彈性,希克斯模型則恰恰忽略了這一重點。

阿西莫格魯等建立的變替代彈性模型表明:在勞動與資本的替代彈性e<1時,若勞動效率提高,則更有助于提高資本的相對邊際產出,形成資本偏向型技術進步;在勞動與資本的替代彈性e>1時,若勞動效率提高,則更有助于勞動的相對邊際產出的提高,形成勞動偏向型的技術進步。

(三)貢獻和局限性

變替代彈性模型采用CES生產函數同樣克服了資本勞動比固定不變和要素替代彈性不變的假設,對于定性地測度技術有偏更為實用,從技術偏向的本質進行分析測度也更加準確。其缺陷主要是數據測算較為繁瑣,對于勞動和資本要素的劃分比較籠統,不能清楚劃分其各自的貢獻度。

變替代彈性法應用廣泛,國內外學者都利用這一方法進行過相應的研究。如克勒姆等(Klumpetal.,2007)采用標準化系統方法,測度了美國1953—1998年技術進步方向,結果表明技術進步方向偏向于資本,勞動與資本替代彈性顯著小于1[16]。里帕蒂和維梅倫(Ripatti&Vilmunen,2001)發現芬蘭1975—2000年技術進步方向亦偏向于資本[17]。佐藤和森田(Sato&Morita,2009)則對比日本與美國技術進步發現其技術進步偏向于資本[18]。部分學者在理論模型和經驗研究方面做出重大貢獻[19-21]。

國內學者潘士遠(2008)在變替代彈性模型的基礎上考察了專利制度對技術進步方向的影響[22]。黃先海和徐圣(2009)也做出了重要貢獻[23],戴天仕和徐現祥(2010)利用阿西莫格魯等(Acemogluetal.,2007)[24]的方法考察了1978—2005年中國的技術進步方向,發現中國技術進步方向呈階段性變化[25]。李尚驁(2010)研究跨國收入差距的收斂問題,將其歸因為內生技術進步的偏向性[26]。另外,黃先海和劉毅群(2008)分析顯示內嵌于資本設備的體現型技術進步與非體現型技術進步共同促進全要素生產率的增長[27]。

四、總結

本文總結了自希克斯以來對于技術有偏的測度方法發展歷程,以資本勞動比和要素替代彈性的變化與否為主線,分別梳理了希克斯模型、要素份額模型和變替代彈性模型,并對其優缺點進行分析。

希克斯對于有偏技術進步的定義和分類為后來的研究打下了基礎,但資本勞動比不變的假設與有偏技術進步的具體情況是矛盾的,且極大限制了技術進步偏向。要素份額法從造成的“結果”方面來講,克服了資本勞動比不變的假設,從更為開放的角度對技術有偏進行分析和測度,同時模型一般都采用超越對數成本函數,最大限度放寬對技術進步偏向的限制,但不能定性給出技術進步偏向情況。

阿西莫格魯等在前人基礎上建立的變替代彈性模型采用CES生產函數,同樣克服了資本勞動比固定不變和要素替代彈性不變的假設,對于定性的測度技術有偏更為實用,并發現在勞動與資本的替代彈性e<1時,提高勞動的效率更有助于提高資本的相對邊際產出,形成資本偏向型技術進步;在勞動與資本的替代彈性e>1時,提高勞動的效率更有助于提高勞動的相對邊際產出,形成勞動偏向型的技術進步。

本文通過對有偏技術進步測度方法的總結,明確了各種測度模型之間的優缺點,為下一步的研究打下基礎。本文將進一步關注中國的技術進步偏向研究,利用行業數據和適宜的方法對技術進步方向進行測度,并進行多行業技術進步偏向的對比分析。同時,在此基礎上與發達國家的行業數據測度結果進行對比,以期正確引導中國的技術進步方向,實現跨國經濟收斂。

[1]HICKSJR.Thetheoryofwages[M].London:MacMillan,1932.

[2]BINSWANGERHP.Themeasurementoftechnicalchangebiaseswithmanyfactorsofproduction.[J].TheAmericanEconomicReview,1974,64(6):964-976.

[3]BINSWANGERHP.Amicroeconomicapproachtoinducedinnovation.[J].TheEconomicJournal,1974,84(336):940-958.

[4]RODNEYS.Measuringtechnologicalbias.[J].TheAmericanEconomicReview,1980,70(1):162-173.

[5]ACEMOGLUD.Directedtechnicalchange[J].TheReviewofEconomicStudies,2002,69(4):781-809.

[6]ACEMOGLUD.Labor-andcapital-augmentingtechnicalchange[J].JournaloftheEuropeanEconomicAssociation,2003,1(1):1-37.

[7]AHMADS.Onthetheoryofinducedinvention[J].TheEconomicJournal,1966,76(302):344-357.

[8]ARROWKJ,CHENERYHB,MINHASBS,etal.Capital-laborsubstitutionandeconomicefficiency[J].TheReviewofEconomicsandStatistics,1961,43(3):225-250.

[9]CHIRINKORS.σ:thelongandshortofit[J].JournalofMacroeconomics,2008,30(2):671-686.

[10]BARTENAP.Maximumlikelihoodestimationofacompletesystemofdemandequations[J].EuropeanEconomicReview,1969,1(1):7-73.

[11]BLANCHARDOJ.Themediumrun[J].BrookingsPapersonEconomicActivity,1997,28(2):89-158.

[12]FELLNERW.Twopropositionsinthetheoryofinducedinnovations[J].TheEconomicJournal,1961,71(282):305-308.

[13]宋冬林,王林輝,董直慶.技能偏向型技術進步存在嗎?——來自中國的經驗證據[J].經濟研究,2010(5):68-81.

[14]許志成,閆佳.技能偏向型技術進步必然加劇工資不平等嗎?[J].經濟評論,2011(3):20-29.

[15]DAVIDPA,VANDE,KLUNDERTT.Biasedefficiencygrowthandcapital-laborsubstitutionintheUS.,1899—1960[J].TilburgSchoolofEconomicandManagement,1965,55(3):357-394.

[16]KLUMPR,MCADAMP,WILLMANA.Factorsubstitutionandfactor-augmentingtechnicalprogressintheUnitedStates:anormalizedsupply-sidesystemapproach[J].TheReviewofEconomicsandStatistics,2007,89(1):183-192.

[17]RIPATTIA,VILMUNENJ.Declininglaborshare-evidenceofachangeinunderlyingproductiontechnology[Z].BankofFinlandDiscussionPapers,2001.

[18]SATOR,MORITAT.Quantityorquality:theimpactoflaborsavinginnovationonUSandJapanesegrowthrates,1960—2004[J].JapaneseEconomicReview,2009,60(4):407-434.

[19]ACEMOGLUD,GANCIAG,ZILIBOTTIF.Offshoringanddirectedtechnicalchange[J].AmericanEconomicJournal:Macroeconomics,2015,7(3):84-122.

[20]GANCIAG,ZILIBOTTIG.Technologicalchangeandthewealthofnations.[J].AnnualReviewofEconomics,2009,1(1):93-120.

[21]ANTONELLIC,QUATRAROF.Theeffectsofbiasedtechnologicalchangeontotalfactorproductivity:empiricalevidencefromasampleofOECDcountries.[J].TheJournalofTechnologyTransfer,2010,35(4):361-383.

[22]潘士遠.最優專利制度、技術進步方向與工資不平等[J].經濟研究,2008(1):127-136.

[23]黃先海,徐圣.中國勞動收入比重下降成因分析——基于勞動節約型技術進步的視角[J].經濟研究,2009(7):34-44.

[24]戴天仕,徐現祥.中國的技術進步方向[J].世界經濟,2010(11):54-70.

[25]ACEMOGLUD.Equilibriumbiasoftechnology[J].Econometrica:JournaloftheEconometricSociety,2007,75(5):1371-1409.

[26]李尚驁.跨國收入差距的收斂性[J].經濟研究,2010(5):110-122.

[27]黃先海,劉毅群.設備投資、體現型技術進步與生產率增長:跨國經驗分析[J].世界經濟,2008(4):47-61.

(責任編輯:蔣 琰)

Evolutionary Analysis of Measuring Methods of Biased Technological Progress

FAN Jian,JI Yongbao,LI Chun

(Shanghai Asset Management Branch,Datong Securities,Shanghai 200135,China)

This paper presents the research on the measuring methods concerning the progress of biased technology by scholars both at home and abroad since it defined by Hicks.It mainly focuses on whether capital-labor ratio and factor substitution elasticity changes or not,concluding the Hicks model,the factor share model and the alternative elasticity model.The first model is not so practical,but lays the theoretical foundation for followers;the second distinguishes the reasons leading to technical bias in a meticulous way;while the last makes some improvements on the Hicks model,measuring biased technology from the point of its nature,thus widely used.

biased technological progress;Hicks neutrality;factor share;substitution elasticity

10.13504/j.cnki.issn1008-2700.2017.03.006

2016-11-07

范建(1981—),男,大同證券有限責任公司上海證券資產管理分公司總經理;季永寶(1991—),男,大同證券有限責任公司上海證券資產管理分公司產品研究部副總經理;李春(1979—),男,大同證券有限責任公司上海證券資產管理分公司副總經理。

F83

A

1008-2700(2017)03-0046-08

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19