內(nèi)部控制、公允價(jià)值與企業(yè)盈余管理

2017-04-26 06:35:02陳少暉

時(shí) 祎,陳少暉

(福建師范大學(xué) 經(jīng)濟(jì)學(xué)院,福建 福州 350100)

內(nèi)部控制、公允價(jià)值與企業(yè)盈余管理

時(shí) 祎,陳少暉

(福建師范大學(xué) 經(jīng)濟(jì)學(xué)院,福建 福州 350100)

以2011—2014年深、滬兩市A股非金融類上市公司4 296個(gè)觀測(cè)值作為研究樣本,探討分析公允價(jià)值運(yùn)用與企業(yè)盈余管理水平的關(guān)系。為了進(jìn)一步研究企業(yè)內(nèi)部控制質(zhì)量對(duì)公允價(jià)值與盈余管理之間關(guān)系的影響,將總樣本分為747個(gè)存在內(nèi)部控制缺陷的觀測(cè)值和3 549個(gè)不存在內(nèi)部控制缺陷的觀測(cè)值,通過對(duì)比分析非配對(duì)樣本,研究發(fā)現(xiàn):(1)上市公司運(yùn)用公允價(jià)值進(jìn)行盈余管理的行為具有普遍性;(2)存在內(nèi)部控制缺陷和不存在內(nèi)部控制缺陷的上市公司運(yùn)用公允價(jià)值進(jìn)行盈余管理的手段和方式具有差異性。

內(nèi)部控制;公允價(jià)值;盈余管理

一、問題提出

有關(guān)公允價(jià)值的研究由來已久,其定義首次出現(xiàn)于1970年,由美國會(huì)計(jì)原則委員會(huì)(APB)公開提出。隨后,公允價(jià)值會(huì)計(jì)得到不斷探索和推行,尤其在歐美國家會(huì)計(jì)學(xué)界[1]。關(guān)于公允價(jià)值的研究國際上雖起步較早,但公允價(jià)值計(jì)量模式的引入在中國卻相對(duì)較遲,且當(dāng)時(shí)的經(jīng)濟(jì)現(xiàn)實(shí)環(huán)境并不適合公允價(jià)值計(jì)量模式的應(yīng)用,因此在2001年修訂后的會(huì)計(jì)準(zhǔn)則中,很多關(guān)于公允價(jià)值計(jì)量的內(nèi)容都未得到保留。隨著中國社會(huì)主義市場(chǎng)經(jīng)濟(jì)的不斷壯大,資本市場(chǎng)得到完善和發(fā)展,在交易所掛牌上市的基金、股票、債券等越來越多,市場(chǎng)交易活動(dòng)日益活躍。實(shí)踐的不斷發(fā)展既為公允價(jià)值計(jì)量模式提供了應(yīng)用條件,也為其規(guī)范運(yùn)作提出了發(fā)展要求。2006年,中國頒布新的《企業(yè)會(huì)計(jì)準(zhǔn)則》,公允價(jià)值計(jì)量模式重回理論研究和實(shí)踐探索的視野。2009年6月和2012年5月,中國財(cái)政部分別發(fā)布“關(guān)于征求國際會(huì)計(jì)準(zhǔn)則理事會(huì)《公允價(jià)值計(jì)量(征求意見稿)》項(xiàng)目意見”的函和《企業(yè)會(huì)計(jì)準(zhǔn)則第×號(hào)——公允價(jià)值計(jì)量(征求意見稿)》,旨在向社會(huì)各界廣泛征求意見。2014年,中國《企業(yè)會(huì)計(jì)準(zhǔn)則第39號(hào)——公允價(jià)值計(jì)量》終于得以發(fā)布,該準(zhǔn)則自2014年7月1日起正式施行,對(duì)公允價(jià)值的計(jì)量和披露進(jìn)行規(guī)范。隨著經(jīng)濟(jì)全球化的推進(jìn)和發(fā)展,各國的貿(mào)易往來和經(jīng)濟(jì)聯(lián)系日益加強(qiáng),中國會(huì)計(jì)準(zhǔn)則國際趨同的趨勢(shì)已日漸明朗,且呈現(xiàn)出趨同力度逐漸加大和趨同速度逐漸加快的特點(diǎn)。因此,公允價(jià)值計(jì)量模式的引入路徑和應(yīng)用方式及其所帶來的影響,近年來再次成為中國會(huì)計(jì)學(xué)理論界和實(shí)務(wù)界研究探索的熱點(diǎn)課題。

熟悉市場(chǎng)情況的買賣雙方自愿進(jìn)行的公平交易是公允價(jià)值存在的基礎(chǔ)。然而,會(huì)計(jì)信息生產(chǎn)過程中,活躍市場(chǎng)條件下對(duì)公允價(jià)值計(jì)量的選擇權(quán)、非活躍市場(chǎng)條件下可觀測(cè)輸入?yún)?shù)的調(diào)整以及估值模型的選取等,都賦予了管理層更大的靈活性和更多的選擇權(quán)[2]。鑒于此,為了保護(hù)投資者、債權(quán)人等公司利益相關(guān)者的權(quán)益,以及維護(hù)中國資本市場(chǎng)的有序發(fā)展,識(shí)別和控制高級(jí)管理層通過公允價(jià)值計(jì)量進(jìn)行盈余管理,就成為公司治理的一項(xiàng)重要課題。

2006年上海證券交易所率先頒布了《上市公司內(nèi)部控制指引》,另外,《企業(yè)內(nèi)部控制基本規(guī)范》和《企業(yè)內(nèi)部控制配套指引》分別于2008年和2010年由財(cái)政部、審計(jì)署、證監(jiān)會(huì)、銀監(jiān)會(huì)、保監(jiān)會(huì)五部委聯(lián)合發(fā)布。這三個(gè)重要政策性文件對(duì)企業(yè)內(nèi)部控制作出明確的規(guī)范要求。不管是內(nèi)部控制自我評(píng)估報(bào)告還是內(nèi)部控制鑒證報(bào)告,都是非財(cái)務(wù)報(bào)表信息的重要補(bǔ)充。這表明公允價(jià)值計(jì)量模式的應(yīng)用已經(jīng)逐步滲透到中國企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)告當(dāng)中。但值得注意的是,無論是理論上,還是實(shí)踐中,企業(yè)內(nèi)部控制報(bào)告的披露以及內(nèi)部控制質(zhì)量水平的提升對(duì)于公允價(jià)值信息質(zhì)量的影響,尤其是對(duì)公允價(jià)值與盈余管理的影響均尚未得出令人信服的明確結(jié)論,本文在系統(tǒng)梳理相關(guān)研究文獻(xiàn)的基礎(chǔ)上,擬對(duì)這一問題進(jìn)行初步的實(shí)證分析與探討。

二、相關(guān)文獻(xiàn)回顧

公允價(jià)值計(jì)量模式自引入會(huì)計(jì)領(lǐng)域以來就頗受爭(zhēng)議,尤其是2008年全球性金融危機(jī)的爆發(fā)更是使得對(duì)公允價(jià)值會(huì)計(jì)的批評(píng)不絕于耳[3]。公允價(jià)值計(jì)量和披露是極可能產(chǎn)生徇私舞弊的敏感地帶,因?yàn)楣蕛r(jià)值計(jì)量的實(shí)現(xiàn)需要一定的主觀判斷和估計(jì),有一定的選擇性和靈活度[4]。公允價(jià)值計(jì)量是否會(huì)對(duì)企業(yè)的盈余質(zhì)量產(chǎn)生影響,進(jìn)而影響到會(huì)計(jì)信息的質(zhì)量,在這一點(diǎn)上國內(nèi)外現(xiàn)有的研究結(jié)論并不一致。一種觀點(diǎn)認(rèn)為,公允價(jià)值的運(yùn)用會(huì)為管理層盈余管理提供便利,擴(kuò)大空間。迪特里希等(Dietrich et al.,2000)發(fā)現(xiàn)英國投資性房地產(chǎn)行業(yè)的公司,其管理層會(huì)受到資產(chǎn)公允價(jià)值報(bào)告的影響,表現(xiàn)為他們會(huì)選擇能改善利潤水平的資產(chǎn),并選擇恰當(dāng)?shù)臅r(shí)機(jī)處置資產(chǎn)使利潤變得平滑[5]。赫爾曼等(Herrmann et al.,2003)發(fā)現(xiàn)上市公司出售有價(jià)證券時(shí)所得的利潤與管理當(dāng)局預(yù)測(cè)誤差間存在負(fù)相關(guān)關(guān)系,這說明管理層企圖利用出售有價(jià)證券來進(jìn)行盈余管理[6]。國內(nèi)學(xué)者李文耀和許新霞(2015)對(duì)深滬兩市上市公司公允價(jià)值后續(xù)計(jì)量中的盈余管理動(dòng)機(jī)進(jìn)行了實(shí)證檢驗(yàn)分析,得到研究結(jié)論:“保前”、“盈余平滑”、“避免首虧”和“洗大澡”這四大動(dòng)機(jī)顯著存在于中國上市公司的公允價(jià)值變動(dòng)損益當(dāng)中;其中,“盈余平滑”和“洗大澡”這兩大動(dòng)機(jī)還同時(shí)顯著存在于計(jì)入所有者權(quán)益的公允價(jià)值變動(dòng)當(dāng)中;為達(dá)到盈余管理目的,盈余管理方式呈現(xiàn)組合使用的趨勢(shì)[2]。王建玲等(2008)針對(duì)金融保險(xiǎn)行業(yè)進(jìn)行了研究,發(fā)現(xiàn)因?yàn)槭褂霉蕛r(jià)值計(jì)量,會(huì)計(jì)盈余的價(jià)值相關(guān)性在一定程度上得到了加強(qiáng),但此結(jié)論不適用于建筑房地產(chǎn)公司[7]。而鄧傳洲(2005)和王玉濤等(2010)則針對(duì)不同的資產(chǎn)損益項(xiàng)目進(jìn)行分析,他們發(fā)現(xiàn)公允價(jià)值計(jì)量的表現(xiàn)并不一致,有的具有價(jià)值相關(guān)性,有的不具有[8-9]。

另一種觀點(diǎn)認(rèn)為,公允價(jià)值計(jì)量不會(huì)刺激盈余管理行為,甚至可能會(huì)抑制盈余管理行為。王建剛和劉慶艷(2009)通過實(shí)證檢驗(yàn)上市公司引入公允價(jià)值前后的盈余管理,認(rèn)為上市公司的盈余管理程度不會(huì)因?yàn)楣蕛r(jià)值的應(yīng)用而出現(xiàn)顯著變化,公允價(jià)值對(duì)上市公司的盈余管理行為既不抑制也不刺激[10]。彭玨和胡斌(2015)將2008—2013年中國上市公司的數(shù)據(jù)作為研究樣本,發(fā)現(xiàn)上市公司的盈余管理程度及盈余持續(xù)性并不會(huì)因?yàn)楣蕛r(jià)值計(jì)量而發(fā)生顯著變化,即并沒有顯著證據(jù)表明公允價(jià)值計(jì)量模式會(huì)左右上市公司的盈余管理程度和盈余持續(xù)性[1]。

從上述國內(nèi)外學(xué)者的研究成果不難看出,對(duì)于公允價(jià)值與盈余管理之間相關(guān)性的研究還是比較充分的,針對(duì)不同行業(yè)或不同項(xiàng)目等都對(duì)該課題進(jìn)行了充分地探討。但也應(yīng)該注意到,在目前的研究中,多偏向于對(duì)價(jià)值相關(guān)性這一單一因素的研究,對(duì)公允價(jià)值與盈余質(zhì)量的綜合考量不足,對(duì)盈余管理和盈余持續(xù)性等的研究也相對(duì)較少,不僅如此,將內(nèi)部控制因素引入研究框架的成果更為鮮見[1]。事實(shí)上,內(nèi)部控制制度對(duì)于公司治理而言至關(guān)重要,是公司治理機(jī)制的一個(gè)重要組成部分,優(yōu)質(zhì)的內(nèi)部控制對(duì)企業(yè)的規(guī)范運(yùn)營能夠起到極其重要的保障作用。因此,在研究公允價(jià)值與盈余管理關(guān)系的同時(shí)引入內(nèi)部控制這一重要變量有著深刻的理論價(jià)值和重要的現(xiàn)實(shí)意義。

三、研究假設(shè)

(一)公允價(jià)值與盈余管理正相關(guān)

2014年發(fā)布的《企業(yè)會(huì)計(jì)準(zhǔn)則第39號(hào)——公允價(jià)值計(jì)量》中將公允價(jià)值定義為:市場(chǎng)參與者在計(jì)量日發(fā)生的有序交易中,出售一項(xiàng)資產(chǎn)所能收到或者轉(zhuǎn)移一項(xiàng)負(fù)債所需支付的價(jià)格。公允價(jià)值分為三個(gè)層次,第一層次輸入值是在計(jì)量日能夠取得的相同資產(chǎn)或負(fù)債在活躍市場(chǎng)上未經(jīng)調(diào)整的報(bào)價(jià);第二層次輸入值是除第一層次輸入值外相關(guān)資產(chǎn)或負(fù)債直接或間接可觀察的輸入值;第三層次輸入值是相關(guān)資產(chǎn)或負(fù)債的不可觀察輸入值[11]。可以看出,公允價(jià)值計(jì)量對(duì)于市場(chǎng)本身的狀況存在著較高的要求,如果市場(chǎng)本身活躍度不高,那么人為主觀因素?fù)诫s的成分就相對(duì)較大,管理層操縱的可能性和可行性就會(huì)提高。中國作為全球新興經(jīng)濟(jì)體之一,正處在經(jīng)濟(jì)轉(zhuǎn)型的關(guān)鍵時(shí)期,非活躍的資本市場(chǎng)普遍存在,公允價(jià)值估值技術(shù)和估值條件尚不成熟,所需的參數(shù)有時(shí)是難以獲取的。不僅如此,對(duì)參數(shù)的整理、分析以及應(yīng)用都需要相對(duì)高水平的專業(yè)技能,這些客觀因素的制約使得應(yīng)用公允價(jià)值計(jì)量時(shí)仍然存在較多人為主觀因素,管理層有很大的空間進(jìn)行盈余管理。公允價(jià)值計(jì)量在中國會(huì)計(jì)準(zhǔn)則中的主要應(yīng)用體現(xiàn)在金融資產(chǎn)、非貨幣性資產(chǎn)交換、非同一控制下企業(yè)合并、資產(chǎn)減值損失和投資性房地產(chǎn)等方面。基于此,本文提下以下假設(shè):

假設(shè)1a:公允價(jià)值在金融資產(chǎn)中的運(yùn)用與盈余管理正相關(guān);

假設(shè)1b:公允價(jià)值在資產(chǎn)減值中的運(yùn)用與盈余管理正相關(guān);

假設(shè)1c:公允價(jià)值在非貨幣性資產(chǎn)交換和債務(wù)重組中的運(yùn)用與盈余管理正相關(guān)。

(二)內(nèi)部控制對(duì)公允價(jià)值與盈余管理的影響

根據(jù)委托代理理論,大多數(shù)現(xiàn)代化企業(yè)的最終所有權(quán)和實(shí)際經(jīng)營權(quán)都發(fā)生了不同程度的分離。企業(yè)管理者直接參與企業(yè)的生產(chǎn)經(jīng)營,掌握內(nèi)部財(cái)務(wù)信息,他們可能利用信息優(yōu)勢(shì)和職務(wù)便利謀求私利,進(jìn)行盈余管理。在這種情況下,避免和控制管理層機(jī)會(huì)主義行為顯得尤為重要,內(nèi)部控制便應(yīng)運(yùn)而生。內(nèi)部控制是一種過程制度,以合理保證財(cái)務(wù)報(bào)告信息的真實(shí)性為目標(biāo),貫徹在財(cái)務(wù)信息生成的各個(gè)環(huán)節(jié)與過程,對(duì)于抑制盈余管理動(dòng)機(jī)、提高盈余質(zhì)量有著重要的作用。不僅如此,內(nèi)部控制也影響著公允價(jià)值計(jì)量與盈余管理的關(guān)系。劉行健和劉昭(2014)研究發(fā)現(xiàn)內(nèi)部控制不存在缺陷的上市公司,資產(chǎn)減值損失與盈余管理程度不具有顯著相關(guān)關(guān)系,但投資收益和營業(yè)外收入與盈余管理水平顯著正相關(guān);同時(shí),內(nèi)部控制存在缺陷的上市公司,其資產(chǎn)減值損失與盈余管理水平正相關(guān)[12]。這表明不同內(nèi)部控制質(zhì)量的上市公司在運(yùn)用公允價(jià)值進(jìn)行盈余管理時(shí)會(huì)選擇不同的方式和手段。基于此,本文提出以下假設(shè):

假設(shè)2:內(nèi)部控制存在缺陷和不存在缺陷的上市公司,其運(yùn)用公允價(jià)值進(jìn)行盈余管理的手段和方法具有明顯差異性。

四、樣本選擇與研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

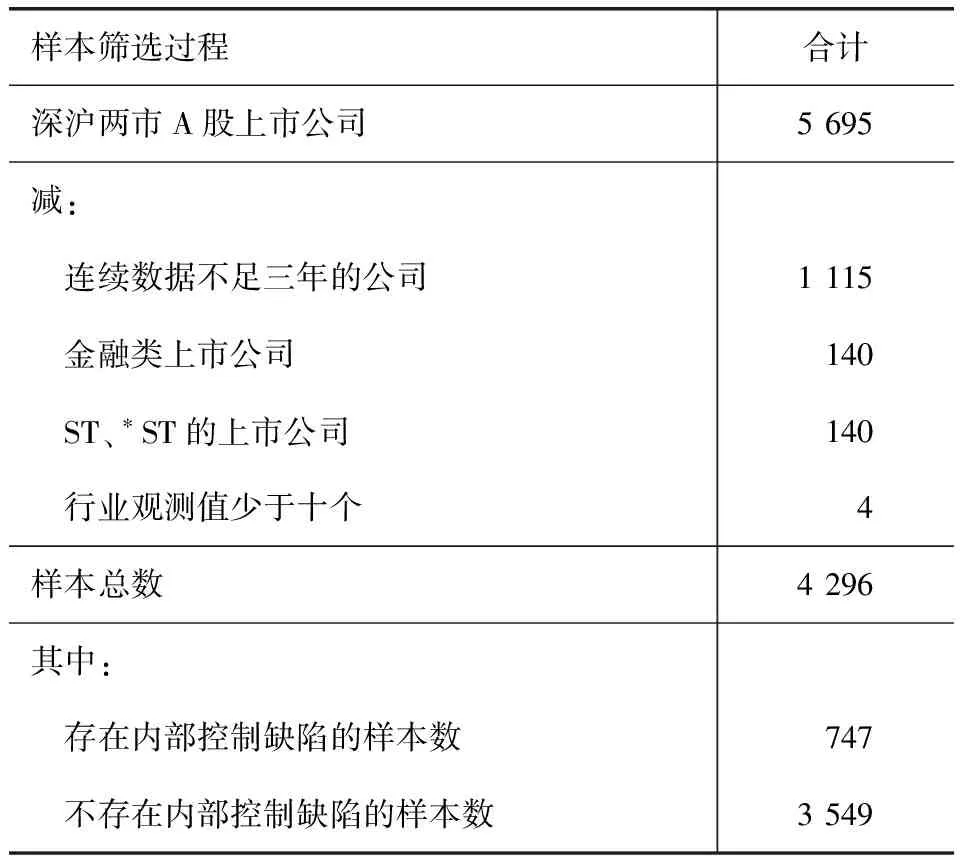

本文選取2011—2014年深、滬兩市A股上市公司作為研究對(duì)象,并進(jìn)行相應(yīng)樣本的篩選:

表1 總樣本篩選過程

(1)由于研究過程中需要使用連續(xù)3年的數(shù)據(jù),剔除連續(xù)數(shù)據(jù)不足3年的公司樣本;(2)由于金融類上市公司與一般上市公司的財(cái)務(wù)特性和會(huì)計(jì)制度存在差異,剔除金融類上市公司樣本;(3)剔除ST、*ST公司的上市公司;(4)剔除行業(yè)觀察值少于10個(gè)的觀測(cè)值。最終得到4 296個(gè)樣本數(shù)據(jù)。總體樣本具體篩選過程如表1所示。

本文上市公司數(shù)據(jù)主要來自國泰安CSMAR數(shù)據(jù)庫,部分?jǐn)?shù)據(jù)來自金融界網(wǎng)站,其他數(shù)據(jù)經(jīng)過手工計(jì)算、整理而得。本文所用軟件是SPSS18.0版和Stata12.0版。

(二)盈余管理的度量

在應(yīng)計(jì)利潤分離法中,一般將總應(yīng)計(jì)利潤TA分為操縱性應(yīng)計(jì)利潤DA(discretionary accruals)和非操縱性應(yīng)計(jì)利潤NDA(non-discretionary accruals),以操縱性應(yīng)計(jì)利潤DA來衡量盈余管理水平的大小和程度。黃梅和夏新平(2009)通過檢測(cè)發(fā)現(xiàn)分年度分行業(yè)回歸的截面修正瓊斯模型在盈余管理的檢驗(yàn)?zāi)芰Ψ矫姹憩F(xiàn)更優(yōu)[13],因此本文借鑒截面修正的瓊斯模型,對(duì)操縱性應(yīng)計(jì)利潤進(jìn)行分行業(yè)、分年度回歸計(jì)算:

(1)

模型(1)中NDAi,t表示i公司第t年的非操縱性應(yīng)計(jì)利潤;ΔREVi,t為i公司第t年?duì)I業(yè)收入的變動(dòng)額(公司第t年的實(shí)際營業(yè)收入與第t-1年的實(shí)際營業(yè)收入之差);ΔRECi,t為i公司第t年應(yīng)收賬款的變動(dòng)額(公司第t年的實(shí)際應(yīng)收賬款與第t-1年的實(shí)際應(yīng)收賬款之差);PPEi,t為i公司第t年固定資產(chǎn)原值;Ai,t-1為i公司第t-1年的年末總資產(chǎn)。其中,特征參數(shù)α1、α2、α3由模型(2)回歸得出。

(2)

模型(2)中TAi,t表示i公司第t年的總應(yīng)計(jì)利潤(凈利潤和經(jīng)營活動(dòng)現(xiàn)金流量之差)。由于盈余操控有正向操控和負(fù)向操控,為避免正負(fù)抵消,計(jì)算公司實(shí)際應(yīng)計(jì)利潤與期望應(yīng)計(jì)利潤之差的絕對(duì)值作為盈余管理DA。

(三)內(nèi)部控制缺陷的認(rèn)定

本文設(shè)置虛擬變量IC來衡量公司的內(nèi)部控制缺陷,當(dāng)公司存在以下兩項(xiàng)缺陷中任一項(xiàng)時(shí),IC賦值為1,否則為0:(1)當(dāng)年存在違規(guī)行為受到證監(jiān)會(huì)、交易所等監(jiān)督機(jī)構(gòu)的處罰;(2)當(dāng)年會(huì)計(jì)師事務(wù)所出具非標(biāo)準(zhǔn)無保留審計(jì)意見。

(四)模型構(gòu)建與變量設(shè)定

本文借鑒現(xiàn)有的研究成果,構(gòu)建模型對(duì)公允價(jià)值運(yùn)用程度與盈余管理水平的關(guān)系進(jìn)行檢驗(yàn)。再根據(jù)企業(yè)內(nèi)部控制質(zhì)量(IC=0或IC=1)組成非配對(duì)樣本,運(yùn)用同一模型研究?jī)?nèi)部控制對(duì)公允價(jià)值與盈余管理關(guān)系的影響。考慮到內(nèi)生性問題,本文先構(gòu)建如下模型進(jìn)行內(nèi)生性檢驗(yàn):

DAi,t=α0+α1FVi,t+α2SIZEi,t+α3LEVi,t+α4CYCLEi,t+

α5LOSSi,t+α6INVi,t+YEAR+INDUSTRY

(3)

DAi,t=α0+α1INVESTi,t+α2SIZEi,t+α3LEVi,t+α4CYCLEi,t+

α5LOSSi,t+α6INVi,t+YEAR+INDUSTRY

(4)

DAi,t=α0+α1IMPAIRi,t+α2SIZEi,t+α3LEVi,t+α4CYCLEi,t+

α5LOSSi,t+α6INVi,t+YEAR+INDUSTRY

(5)

DAi,t=α0+α1EXREVi,t+α2SIZEi,t+α3LEVi,t+α4CYCLEi,t+

α5LOSSi,t+α6INVi,t+YEAR+INDUSTRY

(6)

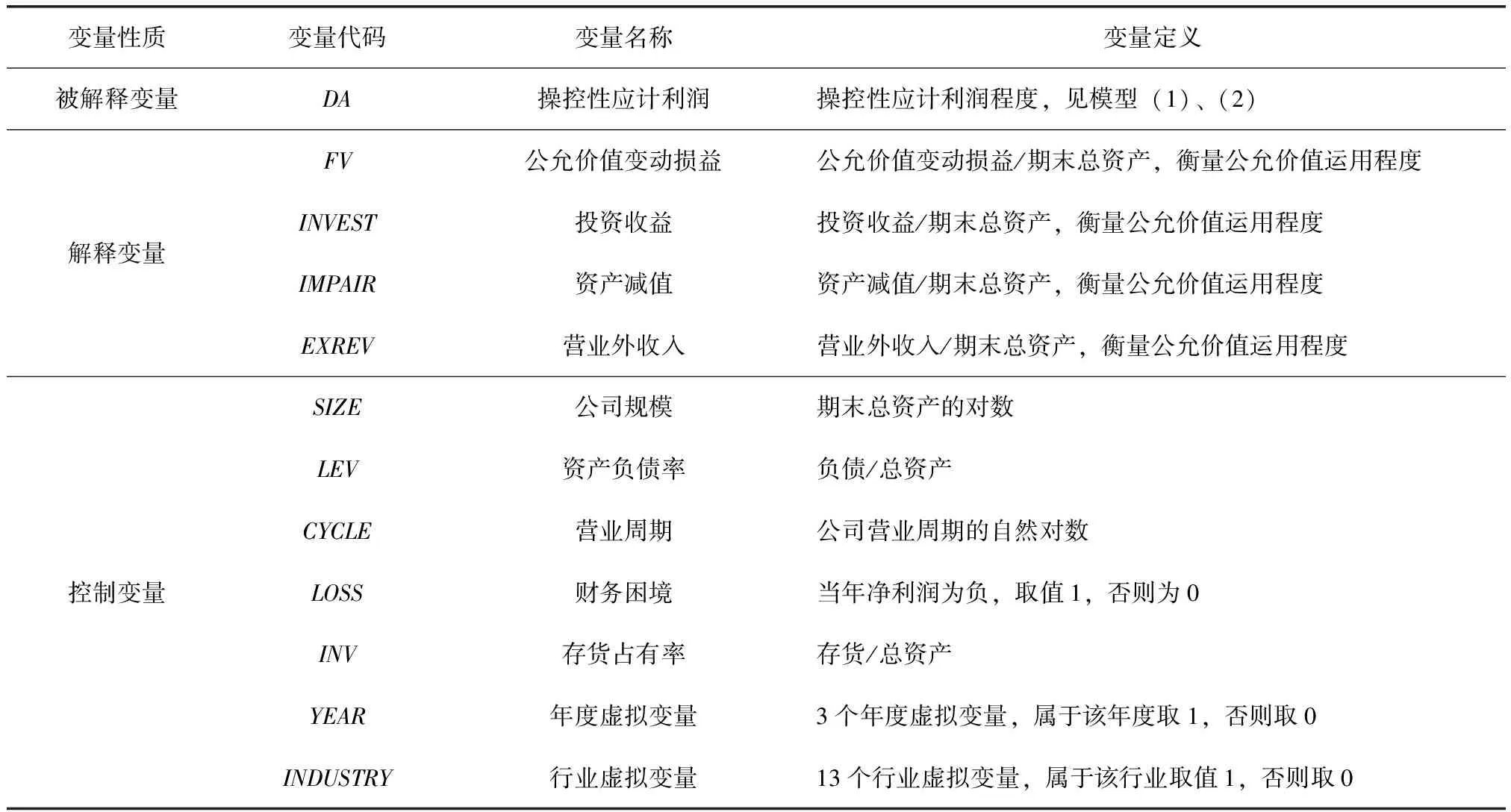

其中,F(xiàn)Vi,t、INVESTi,t、IMPAIRi,t、EXREVi,t分別表示i公司第t年的公允價(jià)值變動(dòng)損益、投資收益、資產(chǎn)減值和營業(yè)外收入,用來衡量公司公允價(jià)值的運(yùn)用程度。為了保持?jǐn)?shù)據(jù)的一致性,該四個(gè)賬戶均用期末總資產(chǎn)標(biāo)準(zhǔn)化。考慮到經(jīng)濟(jì)環(huán)境的復(fù)雜性,加入了一系列與被解釋變量相關(guān)的變量作為控制變量,以提高本文研究結(jié)論的說服力。因此,依次加入公司規(guī)模、資產(chǎn)負(fù)債率、營業(yè)周期、財(cái)務(wù)狀況和存貨占有率。本文引入年度YEAR和行業(yè)INDUSTRY虛擬變量,以控制年度和行業(yè)的影響。具體變量說明如表2所示。

表2 變量說明

五、實(shí)證檢驗(yàn)與結(jié)果分析

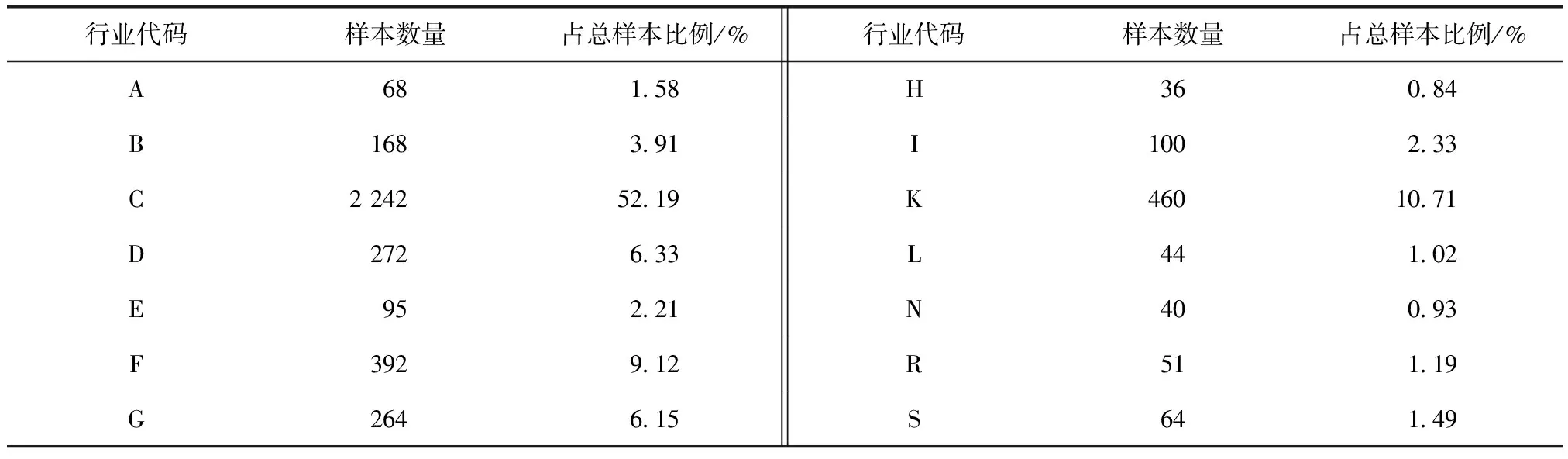

(一)樣本行業(yè)分布情況

根據(jù)前文的樣本篩選方案,獲得最終使用的樣本行業(yè)分布情況如表3所示。

表3 行業(yè)分布情況

(二)描述性統(tǒng)計(jì)及差異檢驗(yàn)

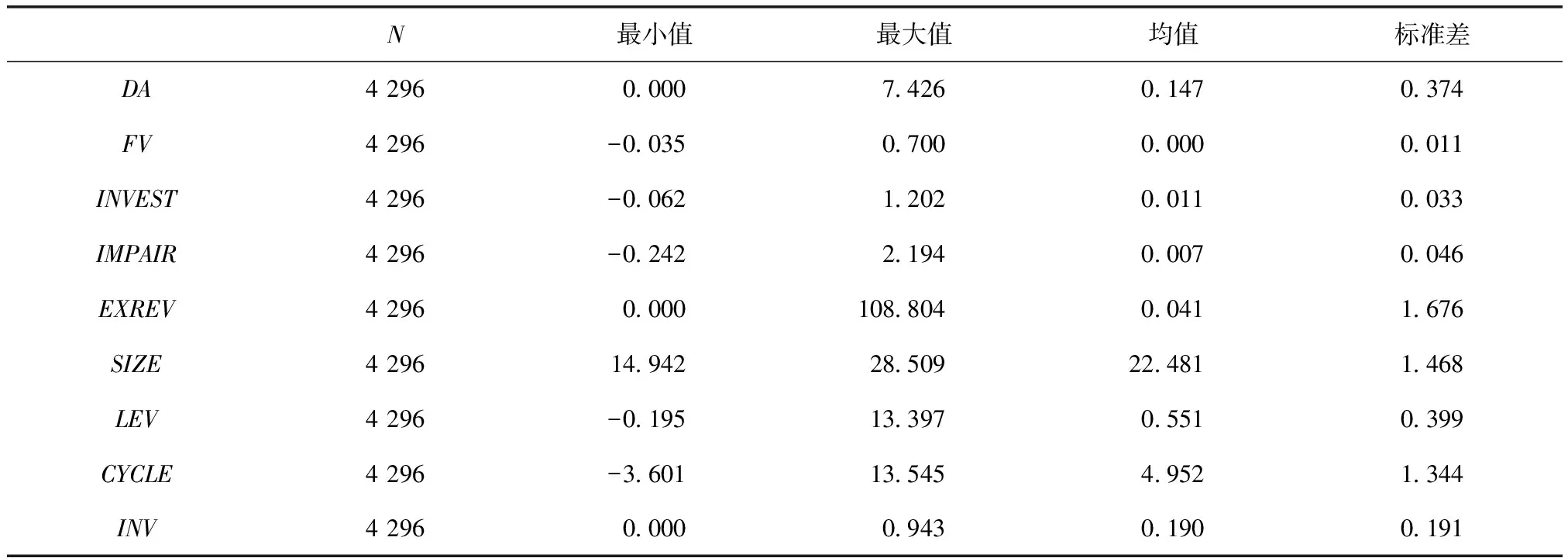

表4提供了總樣本描述性統(tǒng)計(jì)。可以看出,盈余管理程度的平均值是0.147,最小值為0,最大值為7.426,表明盈余管理行為在中國上市公司中具有普遍性,但是其盈余管理程度差異卻很大。衡量公允價(jià)值運(yùn)用程度的四個(gè)指標(biāo)的最值差距都較明顯,說明上市公司在運(yùn)用公允價(jià)值方面存在很大的區(qū)別。INVEST、IMPAIR和EXREV最大值均超過了總資產(chǎn),其中營業(yè)外收入最大值更是高達(dá)108.804,但其均值為0.041,說明極個(gè)別上市公司大額確認(rèn)營業(yè)外收入。從SIZE、CYCLE和INV的數(shù)據(jù)可以看出,不同上市公司的情況千差萬別,LEV更是說明有些上市公司甚至出現(xiàn)嚴(yán)重資不抵債的情況。

表4 總樣本描述性統(tǒng)計(jì)

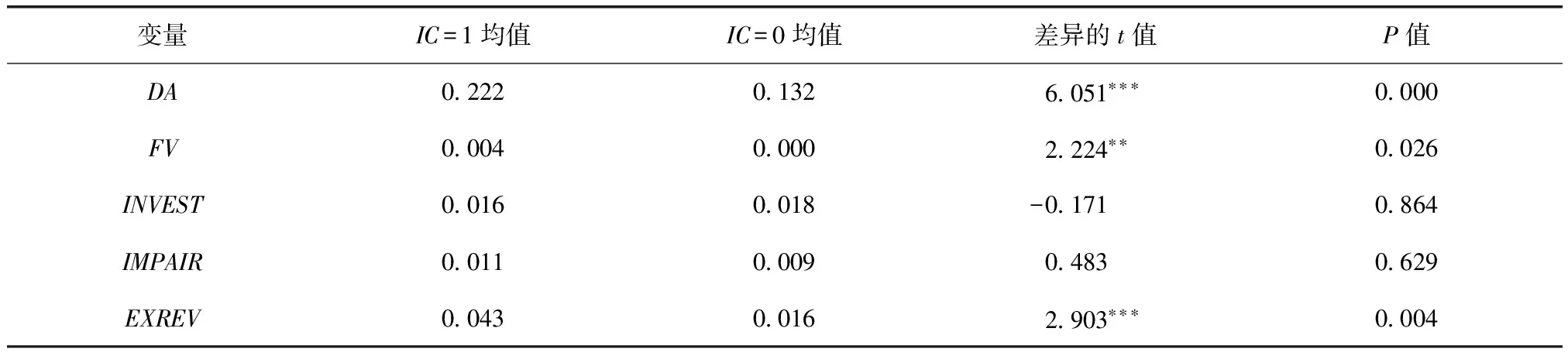

表5為分樣本均值及差異檢驗(yàn)。表5中,存在內(nèi)部控制缺陷組DA的值高于對(duì)比組,表明存在內(nèi)部控制缺陷的上市公司盈余管理程度大于不存在內(nèi)部控制缺陷的上市公司,且差異比較顯著。

表5 分樣本均值及差異檢驗(yàn)

表5(續(xù))

注:*、**、***分別表示在10%、5%、1%的水平下顯著。下同。

(三)相關(guān)性檢驗(yàn)

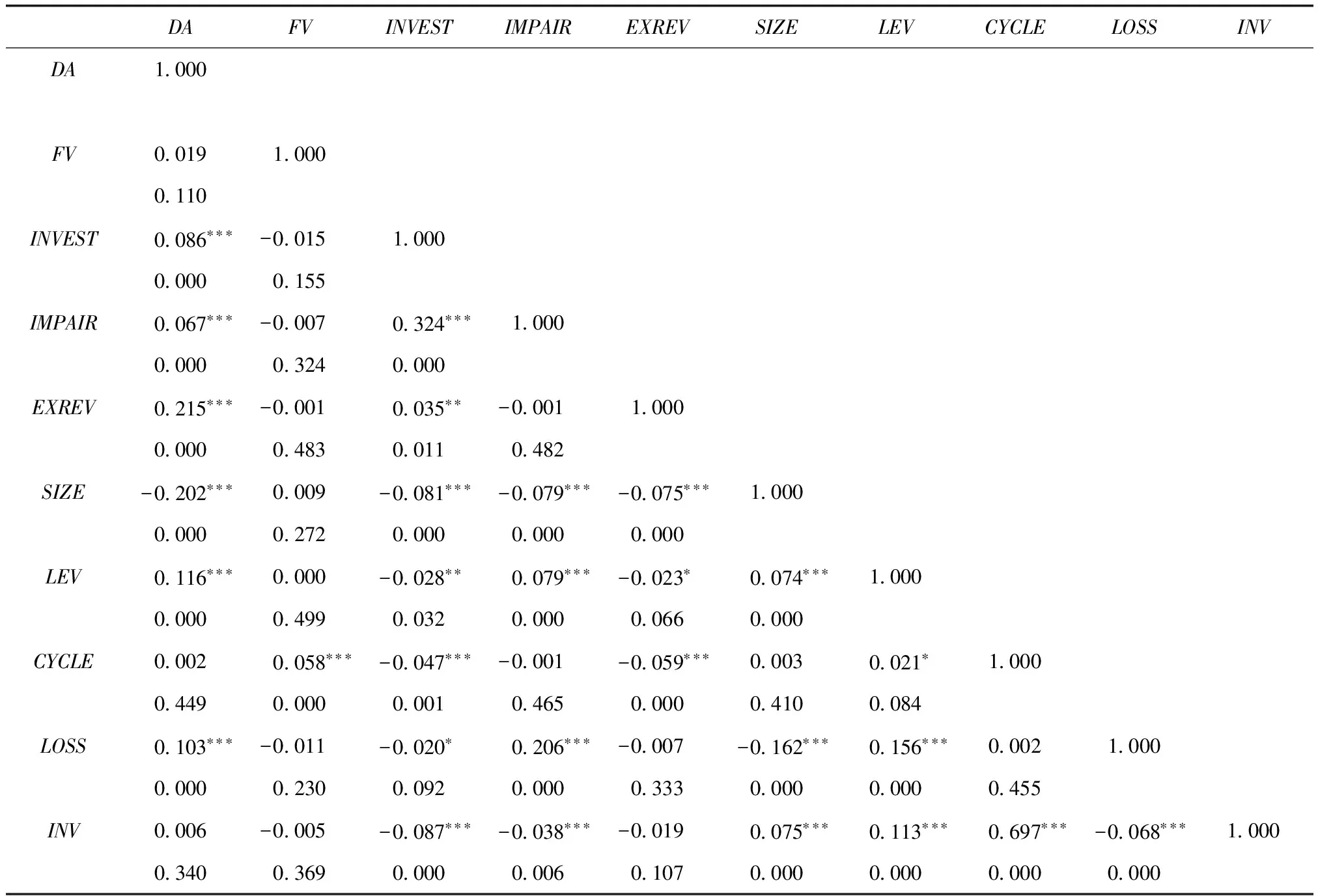

表6為主要變量的Pearson檢驗(yàn)。表6中衡量公允價(jià)值運(yùn)用的四個(gè)指標(biāo)都與盈余管理呈正相關(guān)關(guān)系,其中,INVEST、IMPAIR和EXREV在1%的水平上通過了顯著性檢驗(yàn)。從整體上看,解釋變量和控制變量之間的相關(guān)系數(shù)普遍較小,相關(guān)度不高,這表明模型出現(xiàn)多重共線的可能性比較低。

表6 主要變量的Pearson檢驗(yàn)

(三)多元回歸結(jié)果

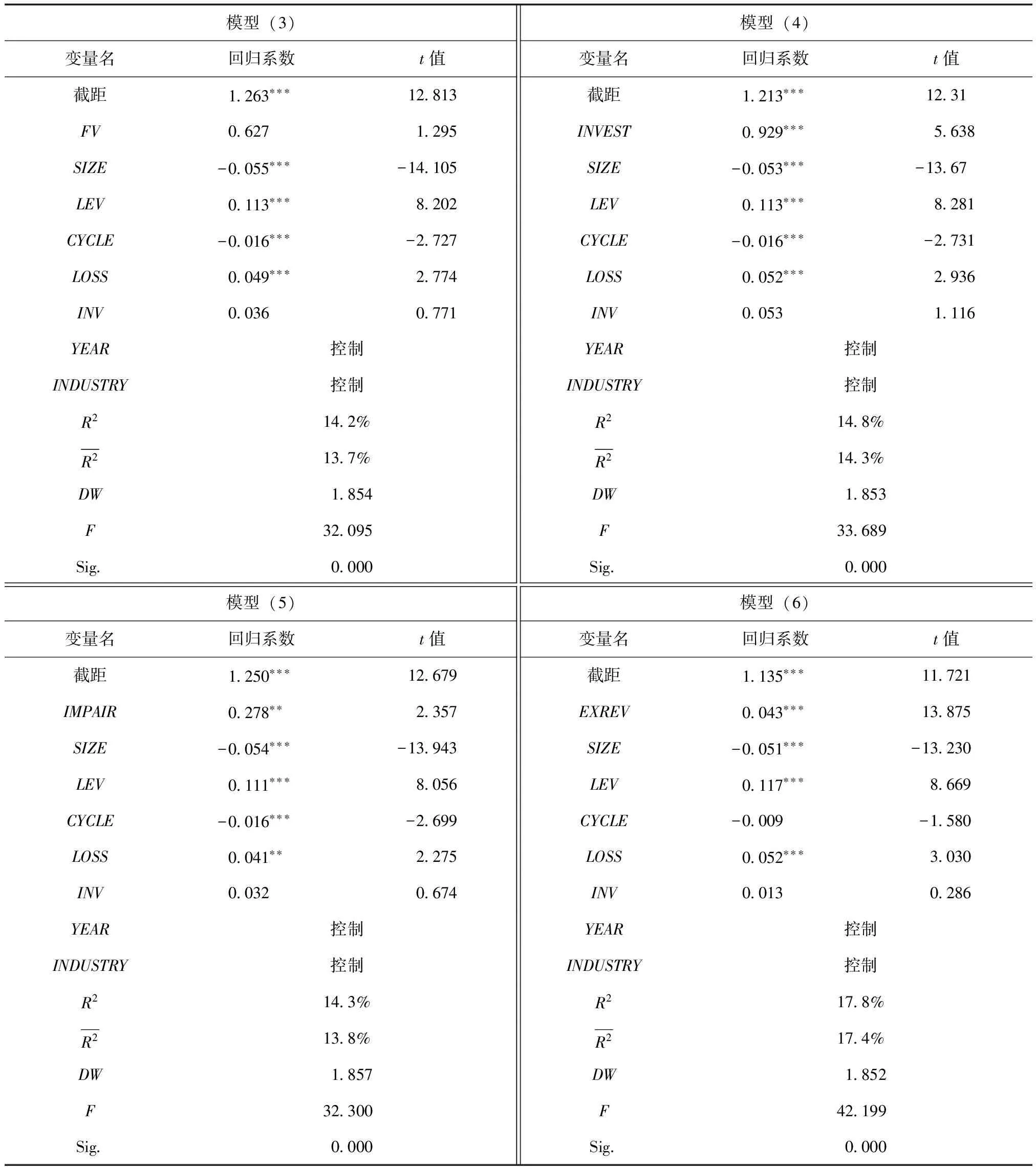

表7提供了全樣本公允價(jià)值運(yùn)用程度與盈余管理程度的回歸結(jié)果。衡量公允價(jià)值運(yùn)用程度的四個(gè)指標(biāo)符號(hào)均為正號(hào),與預(yù)期一致。其中,INVEST與EXREV的系數(shù)在1%的水平上通過了顯著性檢驗(yàn),IMPAIR在5%的水平上顯著。從整體來看,上市公司存在利用公允價(jià)值進(jìn)行盈余管理的現(xiàn)象。至此,提出的假設(shè)1a、1b、1c得到了實(shí)證結(jié)論的支持。

表7 全樣本回歸結(jié)果

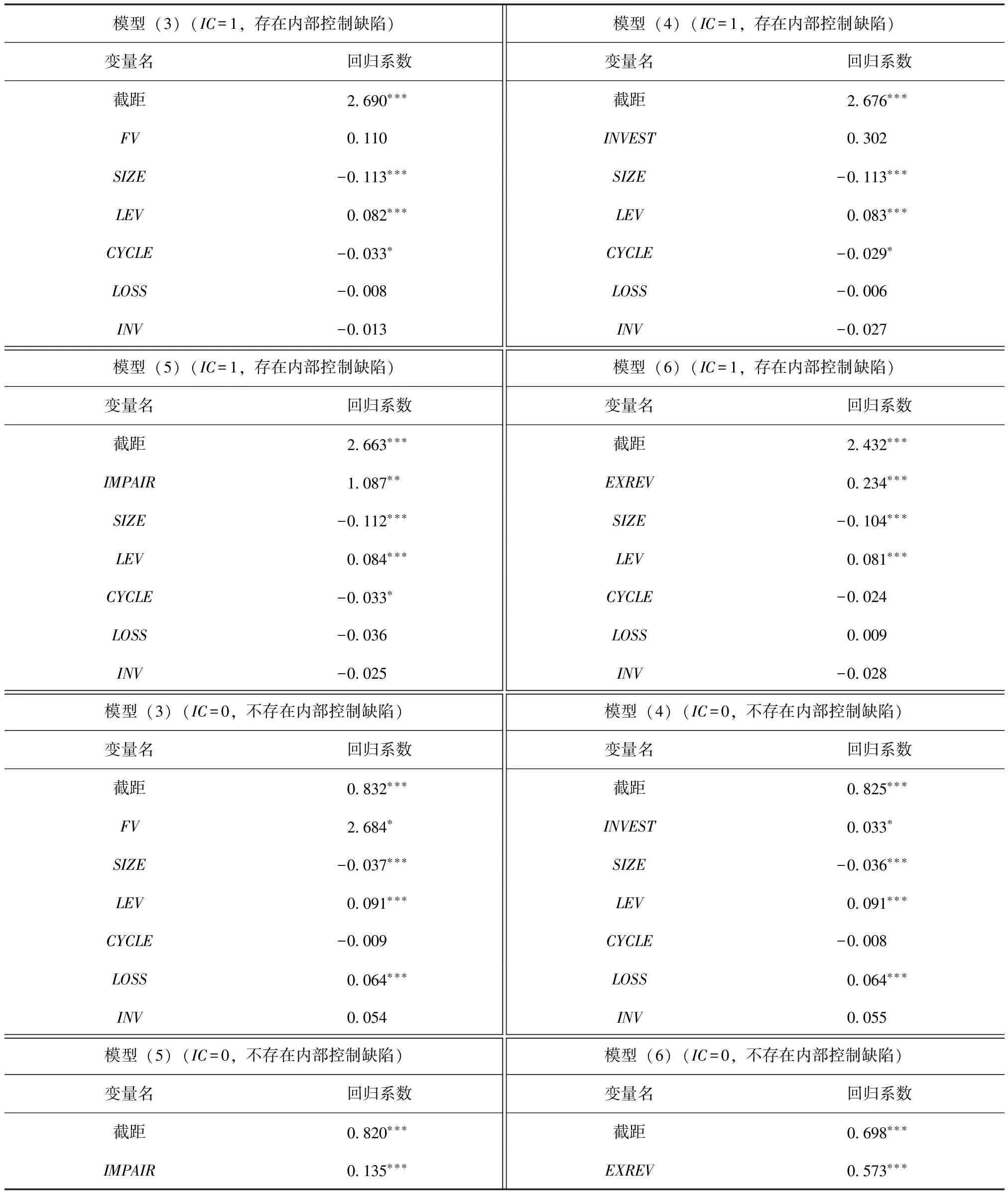

表8列式了將樣本分為存在內(nèi)部控制缺陷組(IC=1)和不存在內(nèi)部控制組(IC=0)的回歸結(jié)果(由于篇幅關(guān)系,列出部分結(jié)果)。兩組公允價(jià)值運(yùn)用程度與盈余管理程度存在顯著的差異:(1)與全樣本相比,存在內(nèi)部控制缺陷的上市公司INVEST與盈余管理仍然呈正相關(guān)關(guān)系,但是失去了顯著性。IMPAIR和EXREV分別在5%和1%的水平上通過了顯著性檢驗(yàn),符號(hào)為正。這表明存在內(nèi)部控制缺陷的公司更傾向于使用資產(chǎn)減值損失和營業(yè)外收入進(jìn)行盈余管理;(2)不存在內(nèi)部控制缺陷的上市公司公允價(jià)值損益FV的系數(shù)在10%的水平上顯著為正,INVEST、IMPAIR和EXREV的系數(shù)均在1%的水平上顯著為正。綜上所述,可以看出,存在內(nèi)部控制缺陷的上市公司和不存在內(nèi)部控制缺陷的上市公司在利用公允價(jià)值計(jì)量進(jìn)行盈余管理的方法和手段存在顯著差異性,由此,本文提出的假設(shè)2也得到了實(shí)證檢驗(yàn)。

表8 分組回歸結(jié)果

表8(續(xù))

六、穩(wěn)健性檢驗(yàn)

為了保證上述研究結(jié)論的穩(wěn)健性,有必要進(jìn)行進(jìn)一步的穩(wěn)健性檢驗(yàn)。本文采用陸建橋(1999)擴(kuò)展的瓊斯模型[14],參照以往國內(nèi)應(yīng)用的OLS法對(duì)盈余管理DA進(jìn)行重新度量。從表9可以看出,此時(shí)仍能得到與前文幾乎一致的研究結(jié)論(雖然IC=1時(shí),資產(chǎn)減值損失IMPAIR失去顯著性,但并不影響假設(shè)1和假設(shè)2的檢驗(yàn))。這說明前面得出的研究結(jié)論是穩(wěn)健的。

(7)

其中IA為無形資產(chǎn)和其他長期資產(chǎn)之和。

表9 穩(wěn)健性檢驗(yàn)結(jié)果

七、研究結(jié)論

本文通過選取2011—2014年中國深滬兩市A股非金融類上市公司4 296個(gè)觀測(cè)值作為研究樣本,并根據(jù)企業(yè)內(nèi)部控制質(zhì)量,將總樣本分為747個(gè)存在內(nèi)部控制缺陷的觀測(cè)值和3 549個(gè)不存在內(nèi)部控制缺陷的觀測(cè)值,通過非配對(duì)樣本研究?jī)?nèi)部控制對(duì)公允價(jià)值與盈余管理之間關(guān)系的影響。研究發(fā)現(xiàn)中國上市公司普遍存在運(yùn)用公允價(jià)值進(jìn)行盈余管理的行為,且存在內(nèi)部控制缺陷與不存在內(nèi)部控制缺陷的上市公司在運(yùn)用公允價(jià)值進(jìn)行盈余管理方面存在手段和方式的差異性。具體來講,不存在內(nèi)部控制缺陷的上市公司更傾向于利用投資收益、資產(chǎn)減值損失和營業(yè)外收入進(jìn)行盈余管理,存在內(nèi)部控制缺陷的上市公司更傾向于集中利用資產(chǎn)減值損失和營業(yè)外收入進(jìn)行盈余管理。隨著2014年發(fā)布《企業(yè)會(huì)計(jì)準(zhǔn)則第39號(hào)——公允價(jià)值計(jì)量》,公允價(jià)值的計(jì)量、列報(bào)和披露受到了廣泛的關(guān)注和討論,為中國會(huì)計(jì)研究者理論和實(shí)務(wù)的研究提供了更廣闊的空間,但公允價(jià)值的計(jì)量和披露程序存在較多人為的主觀判斷,這為管理層盈余管理提供了空間,因此,如何在中國現(xiàn)有市場(chǎng)環(huán)境和體制下優(yōu)化公允價(jià)值計(jì)量模式,是學(xué)者們需要進(jìn)一步研究和探討的問題[15]。

[1]彭玨,胡斌.公允價(jià)值、內(nèi)部控制和盈余管理[J].金融研究,2015(9):77-91.

[2]李文耀,許新霞.公允價(jià)值計(jì)量與盈余管理動(dòng)機(jī):來自滬深上市公司的經(jīng)濟(jì)證據(jù)[J].經(jīng)濟(jì)評(píng)論,2015(6):118-131.

[3]劉志洋.公允價(jià)值會(huì)計(jì)不應(yīng)成為金融危機(jī)的替罪羊[J].首都經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報(bào),2015(6):106-113.

[4]吳舒.從公允價(jià)值視角看新企業(yè)內(nèi)部控制規(guī)范[J].合作經(jīng)濟(jì)與科技,2008(2):48-49.

[5]DIETRICH J R,HARRIS M S,MULLERIII K A.The reliability of investment property fair value estimates[J].Journal of Accounting and Economics,2000,30(2):125-158.

[6]HERRMANN D,INOUE T,THOMAS W.The sale of assets to manage earning in Japan[J].Journal of Accounting Research,2003,41(3):89-108.

[7]王建玲,宋林,張學(xué)良.公允價(jià)值計(jì)量能提高公司會(huì)計(jì)盈余信息的價(jià)值相關(guān)性嗎——來自金融保險(xiǎn)、建筑及房地產(chǎn)上市公司的證據(jù)[J].當(dāng)代經(jīng)濟(jì)學(xué),2008(6):104-109.

[8]鄧傳洲.公允價(jià)值的價(jià)值相關(guān)性:B股公司的證據(jù)[J].會(huì)計(jì)研究,2005(10):55-62.

[9]王玉濤,薛健,李璐.公允價(jià)值具有價(jià)值相關(guān)性嗎?——基于金融資產(chǎn)的研究[J].中國會(huì)計(jì)評(píng)論,2010(4):383-398.

[10]王建剛,劉慶艷.基于新會(huì)計(jì)準(zhǔn)則的上市公司盈余管理實(shí)證研究[J].財(cái)貿(mào)研究,2009(2):121-125.

[11]財(cái)政部會(huì)計(jì)司.企業(yè)會(huì)計(jì)準(zhǔn)則第39號(hào)[M].第一版.北京:中國財(cái)政經(jīng)濟(jì)出版社,2014.

[12]劉行健,劉昭.內(nèi)部控制對(duì)公允價(jià)值與盈余管理的影響研究[J].審計(jì)研究,2014(2):59-66.

[13]黃梅,夏新平.操縱性應(yīng)計(jì)利潤模型檢測(cè)盈余管理能力的實(shí)證分析[J].南開管理評(píng)論,2009(5):136-143.

[14]陸建橋.中國虧損上市公司盈余管理實(shí)證研究[J].會(huì)計(jì)研究,1999(9):25-35.

[15]張興亮.社會(huì)信任與會(huì)計(jì)盈余的債務(wù)契約有用性[J].貴州財(cái)經(jīng)大學(xué)學(xué)報(bào),2016(4):36-44.

(責(zé)任編輯:李 葉)

Internal Control,F(xiàn)air Value and Enterprise Earnings Management

SHI Yi,CHEN Shaohui

(Fujian Normal University,F(xiàn)uzhou 350100,China)

This paper chose 4296 observed values from non-financial marketing companies in both shanghai and Shenzhen stock markets from 2011 to 2014 as research samples,trying to analyze the relation between the usage of fair value and the quality of enterprise earnings management.Besides,to study the influence of the quality of enterprise internal control on the relation between fair value and earnings management,this paper also divided all samples into 747 observed samples with weak internal control and 3459 samples with good internal control.Through the comparison,it is found that there exists earnings management by using fair value in most companies in China;as for how to manage earnings by using fair value,there are big differences in means and ways among enterprises with weak internal control and those with good internal control.

internal control;fair value;earnings management

10.13504/j.cnki.issn1008-2700.2017.03.009

2016-10-20

國家社會(huì)科學(xué)基金重點(diǎn)項(xiàng)目“國企紅利征繳比例倍增目標(biāo)下的國資預(yù)算支出民生化研究”(14AGL007);國家社會(huì)科學(xué)基金青年項(xiàng)目“公共資源收益合理共享視角下的國有企業(yè)紅利分配研究”(13CGL024);教育部人文社會(huì)科學(xué)研究規(guī)劃基金項(xiàng)目“民生財(cái)政導(dǎo)向下的國有資本經(jīng)營預(yù)算支出結(jié)構(gòu)與績(jī)效評(píng)價(jià)研究”(13YJA630007)

時(shí)祎(1991—),女,福建師范大學(xué)經(jīng)濟(jì)學(xué)院碩士研究生;陳少暉(1962—),男,福建師范大學(xué)經(jīng)濟(jì)學(xué)院教授,博士生導(dǎo)師。

F275.2

A

1008-2700(2017)03-0071-11

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

現(xiàn)代企業(yè)文化·綜合版(2011年6期)2011-06-24 05:30:44