作業成本法在油庫成本管理中的應用

2017-05-07 01:50:10張成娟

石油庫與加油站 2017年6期

張成娟

〔中國石化山東石油分公司 山東濟南 250014〕

物流成本管理在物流管理中占有重要位置,通過對物流成本的有效把握,科學、合理地組織物流活動,加強對物流活動過程中費用支出的有效控制,降低物流活動中的物化勞動和活勞動的消耗,從而降低物流總成本,提高企業的經濟效益。

石油庫的成本管理是按照每個油庫進行單獨核算,主要考核噸油費用和人均吞吐量。不同的油庫人員數量不同,作業的種類不同,在對油庫進行費用的管理和考核時,無法確切地知道各油庫的運行成本是否合理,導致對油庫進行績效考核時沒有確鑿的根據。而運用作業成本法對油庫的運行成本進行核算,可以比較客觀地反映各種作業引發的成本,對于評價各油庫的績效和成本控制將會有改進作用。

1 作業成本法簡介

作業的成本核算方法是以成本動因理論為基礎,通過對作業進行動態追蹤、確認和計量來評價作業業績和資源利用情況的一種方法。

(1)作業是指企業為提供一定量的產品或勞務所消耗的人力、技術、原材料、方法和環境等的集合體。

(2)成本動因是引起成本發生的因素,它是決定成本發生額與作業消耗量之間的內在數量關系的根本因素。

(3)作業中心與作業成本庫。作業中心是成本歸集和分配的基本單位,由一項作業或一組性質相似的作業組成。由于作業消耗資源,所以伴隨作業的發生,作業中心也就成為一個資源成本庫,也稱為作業成本庫。

(4)作業成本法的基本原理。作業取代產品成為企業成本核算的著眼點。它的理論基礎是成本動因理論,即企業間接成本的發生是企業產品生產所必需的各種作業“驅動”的結果,其發生額的多少與產品產量無關,而只與“驅動”其發生的作業數量相關,成本驅動因素是分配成本的標準。

(5)作業成本核算程序:第一步,分析和確定生產經營過程消耗的資源;第二步,作業的認定與整合;第三步,作業鏈的描述;第四步,成本動因的選擇;第五步,設置作業成本庫,建立作業成本計算的兩階段分配體系。

某產品應承擔的某項作業成本分配額計算公式為:某產品應承擔的某項作業成本分配額=該產品消耗某作業量總和×該項作業成本分配率

2 作業成本法在油庫成本核算中的應用實例

2.1 某石油公司油庫組織機構和作業流程

油庫分調度班、倉儲班、綜合班、數質量班。調度班主要負責油品到加油站配送的優化調度工作;綜合班主要負責文件管理、庫存賬務、維修等管理;倉儲班主要負責油品的收發作業;數質量班主要負責油品的化驗和計量。油庫主要作業有油品的收發、配送的優化調度、油品的化驗和計量、油品數量的盤點對賬、設備設施維修等后勤服務等。

2.2 作業認定和成本動因的選擇

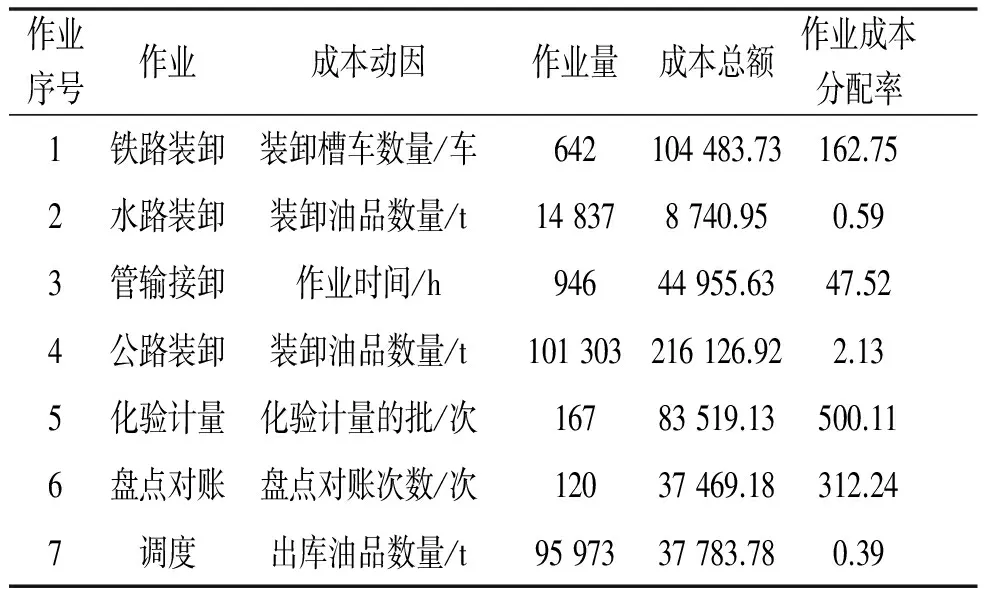

(1)作業認定。某石油公司各油庫主要作業有鐵路裝卸、水路裝卸、管輸接卸、公路裝卸、化驗計量、盤點對賬、調度等。

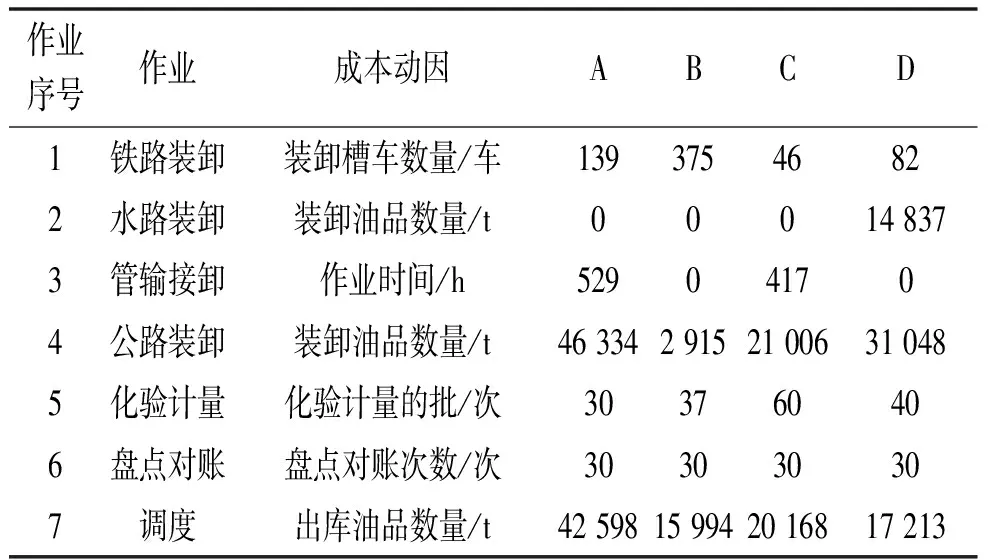

(2)成本動因選擇。鐵路裝卸、水路裝卸、管輸接卸、公路裝卸、化驗計量、盤點對賬、調度作業的成本動因分別是:裝卸槽車數量、裝卸油品數量、作業時間、化驗計量的批次、盤點對賬次數以及出庫油品數量。

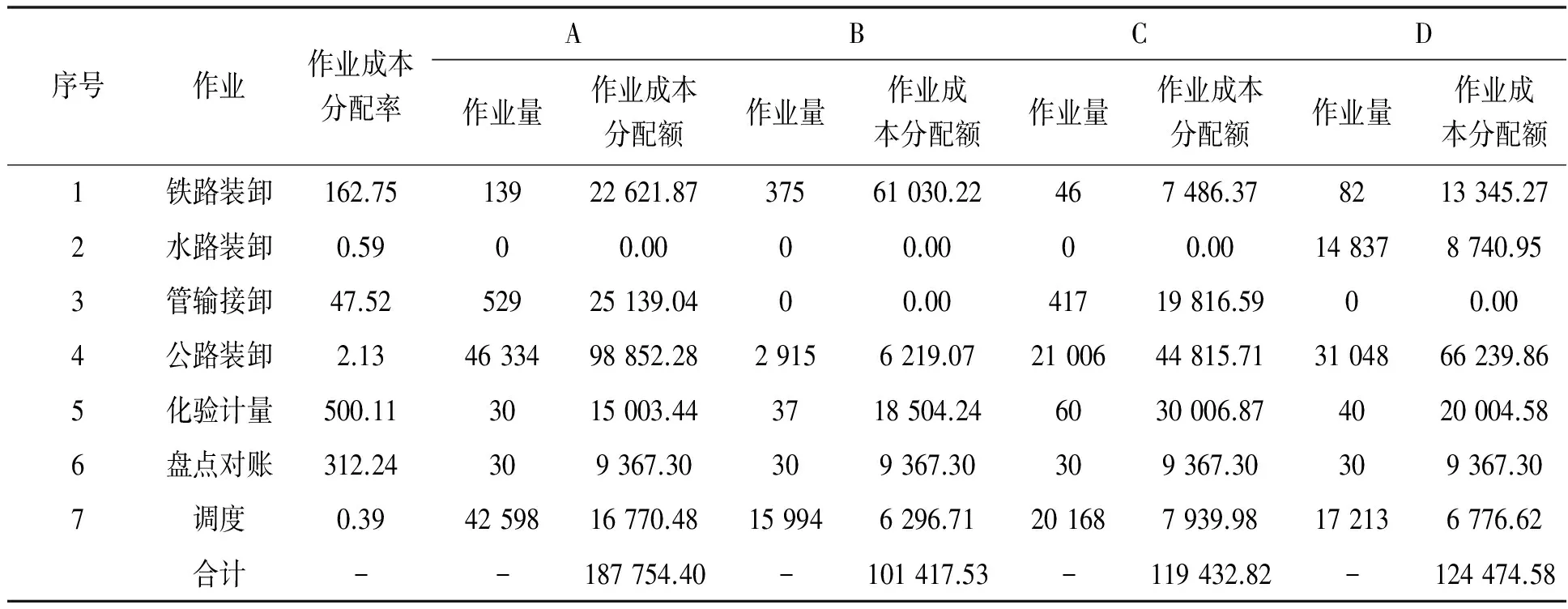

2.3 計算實例。選取A、B、C、D四個油庫為例進行計算,選擇某月份作為核算財務期間。

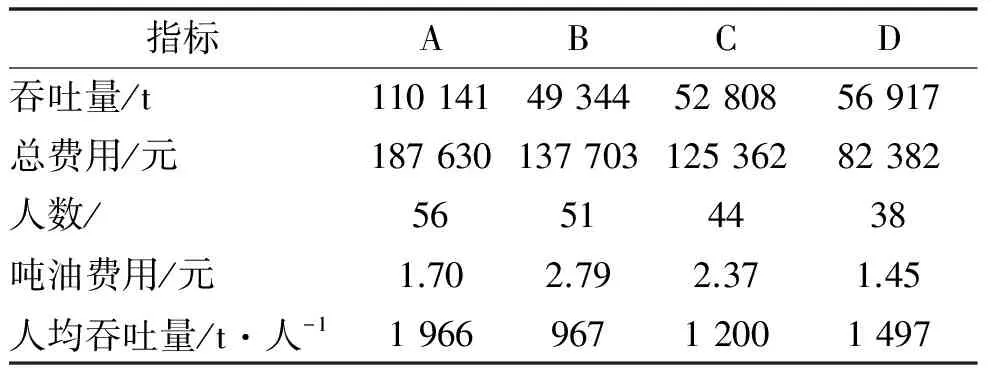

表1 油庫傳統考核情況

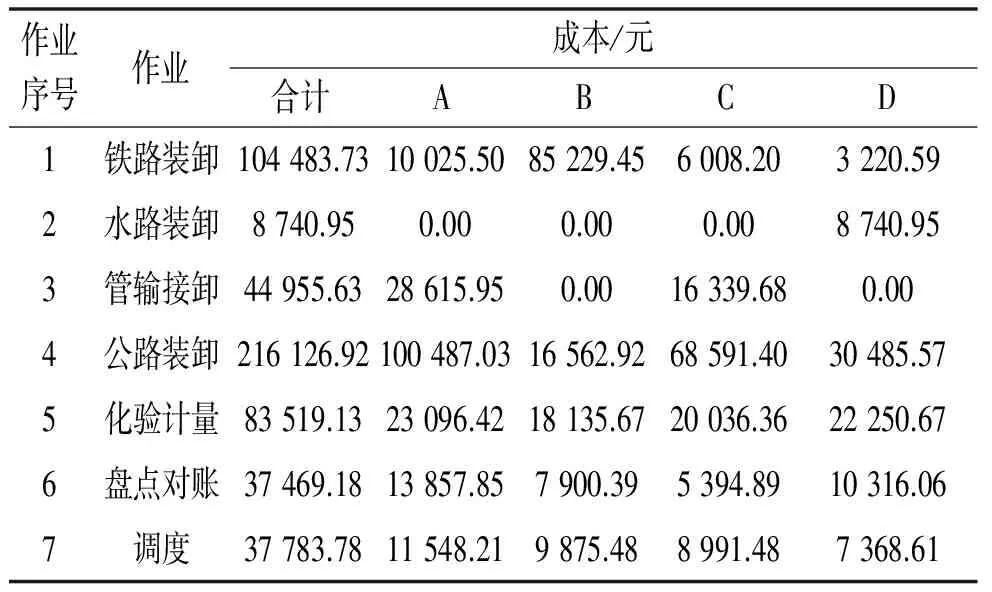

油庫作業情況:A、B、C、D四油庫均有鐵路裝卸、公路裝卸、化驗計量、盤點對賬及調度作業,不同的是只有D油庫有水路裝卸作業,A和C油庫有管輸接卸作業。認定了油庫的主要作業并將其劃分為幾個同質作業成本庫如表2,將費用歸集到各作業成本庫中。人工費用按照人員情況歸集到各作業;化驗計量費等專項費用直接歸入;電費根據設備運轉時間和功率歸集;其他費用根據作業量情況估算歸集的結果如表3所示。表4為作業成本分配率計算結果,表5為將作業成本庫的費用按作業成果分配率分配到各油庫的計算結果。

表2 作業成本的歸集

表3 各作業成本庫的成本動因和作業量

表4 作業成本分配率計算結果

表5 將作業成本庫的費用按作業成本分配率分配到各油庫的計算結果

3 作業成本法應用評價

從表1和表5計算結果可以看出,A油庫實際發生費用和作業成本法核算成本比較吻合,而B、C油庫的實際發生費用要大于作業成本法核算成本,D油庫實際發生費用低于作業成本法核算成本。因此,B、C油庫運行成本較高,存在不合理的資源消耗,需要降低成本;D油庫運行成本較低,可以總結先進的成本管理方法。

雖然從原先的考核方法也可以看出各油庫運行成本的高低,但無法知道成本高低在什么地方,具體高多少、低多少,缺乏量化的指標數據。通過作業成本法的核算,不僅從物流中心層面可以明晰各油庫運行成本情況,也為各油庫對內部成本核算和考核提供了依據。

4 實施作業成本法應注意的問題

作業成本法可以使物流成本更加明晰,成本管理和控制得以深化,但在實施作業成本法時應注意如下一些問題:首先必須搭建堅實的基礎平臺,其次要加強內部的管理控制,再次是必須注意作業成本法存在一定的主觀性,它不是能滿足所有成本信息需要的面面俱到的系統,最后就是要堅持不斷地發展和完善。

5 結語

作業成本法的應用源于制造業,然而由于物流企業具有更高比例的間接費用,作業成本法在物流企業也應該具有廣闊的應用前景,是確定和控制物流成本最有前途的方法。

[1] 鮑新中.物流成本管理與控制.北京:電子工業出版社,2006.

[2] 連桂蘭.如何進行物流成本管理.北京:北京大學出版社,2004.

[3] 易華.物流成本管理.北京:清華大學出版社,北京:北京交通大學出版社,2005.

[4] 孫宏嶺,世鈞.現代物流活動績效分析.北京:中國物資出版社,2001.

[5] 大衛·辛奇等著.供應鏈設計與管理.上海:遠東出版社,2000.

[6] 胡敏. 企業物流成本控制的方法.南昌高專學報,2005(1):22-23.

[7] 靳偉.第三利潤源泉與物流費用.中國物資流通,2002(3):40-41.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

電影(2018年12期)2018-12-23 02:18:48

故事大王(2016年7期)2016-09-22 17:30:08

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48