我國貨幣市場基準利率基礎性定量分析

2017-05-08 09:33:03李新樂

安徽商貿職業(yè)技術學院學報·社會科學版 2017年1期

關鍵詞:利率市場化

李新樂

摘 要:Shibor在2007年推出以后,其在推動我國利率市場化、培育貨幣市場基準利率體系、提高金融機構自主定價能力、指導貨幣市場產品定價、完善貨幣政策傳導機制等方面起到了積極作用。但是Shibor作為國外經(jīng)驗的借鑒,其是否符合我國利率市場化進程的國情也要用時間來檢驗。通過對Shibor以及其他幾種重要的利率歷史數(shù)據(jù)的定量分析,得出Shibor在幾種利率中基礎性好的結論。

關鍵詞:利率市場化;基準利率;Shibor

中圖分類號:F224;F822.0 文獻標識碼:A 文章編號:1671-9255(2017)01-0037-04

一、背景分析

我國在利率市場化的進程中基準利率的選擇有著重要作用,貨幣市場基準利率選擇有三個主要原則即相對穩(wěn)定性、基礎性和相關性,本文將進行基礎性定量分析。[1]

基準利率反映一定期限無風險收益水平的高低,對其他有風險資產利率的變動有基礎性和成因性影響,是作為金融產品定價依據(jù)的技術要素。[2]要分析一年期存款利率、Shibor和銀行間債券回購利率的基礎性,可以通過他們的時間序列數(shù)據(jù)進行Granger因果關系檢驗。[3]數(shù)據(jù)選用2013年1月到2015年6月的月數(shù)據(jù),利率品種選取7天和隔夜兩個短期利率品種。其中Shibor的數(shù)據(jù)來源于上海銀行間同業(yè)拆放中心的日數(shù)據(jù)通過算術平均得出的月數(shù)據(jù);債券回購利率和銀行間同業(yè)拆借利率來源于中國人民銀行。

Granger因果關系檢驗的基本思想是,如果X的變化引起Y的變化,我們說X的變化發(fā)生在Y變化以前,X的變化是Y變化的原因。如果X的變化是Y變化的原因,則必須滿足兩個條件:(1)X可以預測Y。根據(jù)Y的過去值對Y進行回歸時,加上X的過去值能夠顯著增強回歸解釋能力;(2)不能根據(jù)Y預測X。如果X和Y都能夠相互預測,則X和Y都是由第三個變量決定的。[4]Granger檢驗的過程如下:假設 :X不是引起Y的Granger原因。

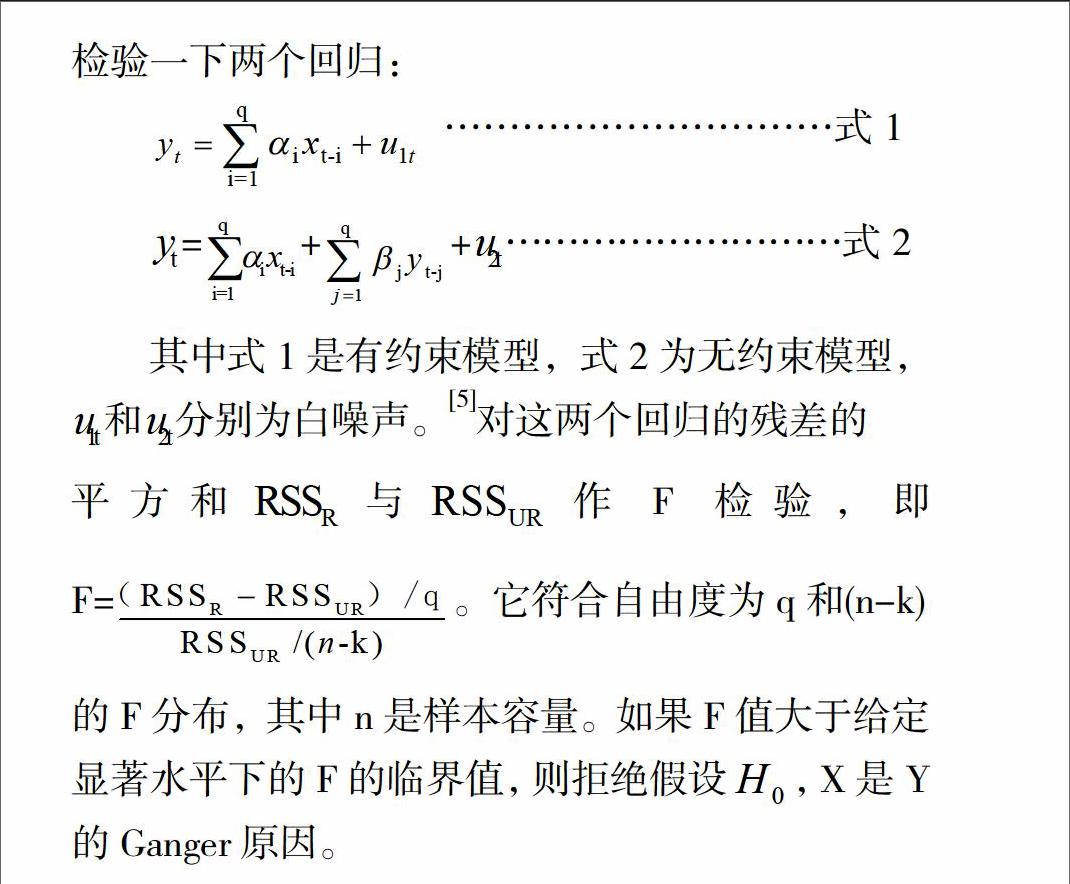

檢驗一下兩個回歸:

…………………………式1

= + + ………………………式2

其中式1是有約束模型,式2為無約束模型, 和 分別為白噪聲。[5]對這兩個回歸的殘差的

平方和 與 作F檢驗,即F= 。它符合自由度為q和(n-k)

的F分布,其中n是樣本容量。如果F值大于給定顯著水平下的F的臨界值,則拒絕假設 ,X是Y的Ganger原因。

二、對7天期限品種進行Granger檢驗

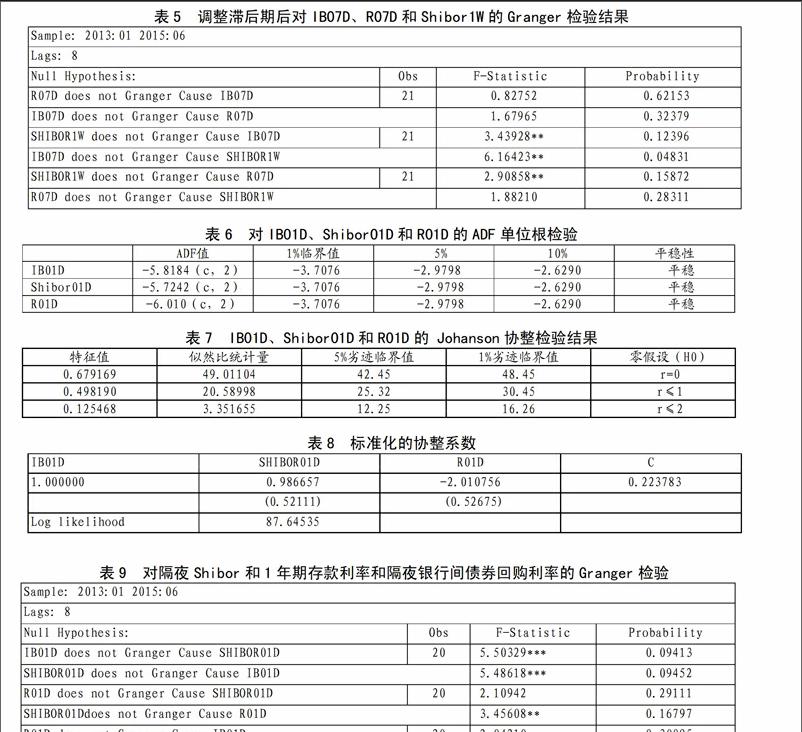

在進行Granger檢驗之前還要對7天銀行同業(yè)拆借利率(IB07D)、7天債券回購利率(R07D)和1周Shibor(Shibor1W)三個序列進行平穩(wěn)性(ADF)檢驗(表中數(shù)據(jù)分析都通過Eviews軟件分析得出),見表1。

從表1可以看出IB07D、Shibor1W和R07D都不是平穩(wěn)序列,且它們都是1階單整,因而它們可能存在協(xié)整關系。我們在對IB07D、Shibor1W和R07D做Johanson協(xié)整檢驗。

同樣查表得在5%顯著水平下Fα的臨界值是2.45,拒絕接受IB01D不是Shibor01D的Granger原因、Shibor01D不是IB01D的Granger原因以及Shibor01D不是R01D的Granger原因。在更精確1%顯著水平下Fα的臨界值是3.56,Shibor01D和IB01D相互拒絕假設,通過了檢驗,其他各個量之間都不能拒絕假設。可能因為銀行間同業(yè)拆借利率和Shibor本質上都是同業(yè)拆借利率,兩個利率之間相互影響較大,這可以解釋為什么隔夜Shibor和隔夜銀行間同業(yè)拆借利率之間的因果關系顯著。但是在5%的顯著水平下,隔夜Shibor是隔夜債券回購的Granger原因,說明Shibor的基礎性更強。

四、結論與展望

2007年以后,多數(shù)學者逐步傾向于選擇Shibor作為基準利率。[6]但是由于Shibor運行時間不長,以前對其作為基準利率特性的檢驗還不夠充分。利率市場化改革要求我們對Shibor的特性進行長時間的跟蹤分析,一方面觀察Shibor本身的發(fā)育情況,特別是與銀行間債券回購利率、銀行間同業(yè)拆借利率等比較看其是否成長得越來越適合擔當基準利率的角色。[7]另一方面,也是通過Shibor的發(fā)育,分析我國利率市場化的進展。本文所做的工作,就是跟蹤分析比較中的一步。這一工作應該而且必須繼續(xù)下去。從其他工作的經(jīng)驗來看,Shibor將會隨著我國利率市場化的進程不斷成長,在我國乃至世界金融市場起到越來越重要的作用。

基準利率在利率市場化進程中對金融產品的定價有著重要作用,我國正在培育自己的市場基準利率Shibor,經(jīng)過將近10年的培育,Shibor能不能像倫敦銀行間同業(yè)拆放利率Libor那樣作為貨幣市場的基準利率值得期待。[8]通過對兩個期限的Shibor和銀行間債券回購利率以及銀行間同業(yè)拆借利率Granger因果關系檢驗,可以看出Shibor的基礎性最好。隨著我國利率市場化的推進,我們可以通過更多的指標來衡量一種利率能否作為基準利率。

參考文獻:

[ ]謝平.我國近年利率政策的效果分析[J].金融研究,2003(5):1-13.

[2]李揚.中國利率市場化:做了什么,要做什么[J].國際金融研究,2003(9):9-13.

[3]高培亮,夏園園.我國利率市場化下的基準利率的選擇[J].理論界, 2013(1):35-37 .

[4]劉喜波,等.SHIBOR作為基準利率的實證研究[J].數(shù)學的實踐與認識,2008(11):26-47.

[5]孫炎煒.基于因子分析法的shibor基準利率屬性研究[J].時代金融(下旬), 2013(7):126-133.

[6]時光,高珂 .對SHIBOR作為我國貨幣市場基準利率的有效性檢驗[J].財經(jīng)科學, 2012(2):20-28 .

[7]高培亮 夏園園 .我國利率市場化下的基準利率的選擇[J].理論界, 2013(1):35-37.

[8]易綱.進一步確立SHIBOR的基準性地位[J].中國貨幣市場,2007(7):7-12.

(責任編輯 胡增芳)

Quantitative Analysis on the Fundamentality of Benchmark Interest Rate

in Chinas Monetary Market

LI Xin-le

(Department of Economy and Trade, Chuzhou Vocational and Technical College, Chuzhou 239000, China)

Abstract: Since the introduction of Shibor in 2007, it has played a positive role in pushing Chinas interest rate liberalization, fostering the benchmark interest rate system in monetary market, enhancing financial institutions ability for independent pricing, guiding the pricing for products in monetary market, optimizing the transmission mechanism of monetary policy, etc. However, as a practice borrowed from foreign countries, it needs the test of time to see whether it can comply with Chinas national situation in terms of interest rate liberalization. This paper makes quantitative analysis on the history data of Shibor and other important interest rates, concluding that Shibor has much better fundamentality.

Key Words: interest rate liberalization; benchmark interest rate; Shibor (Shanghai Interbank Offered Rate)

猜你喜歡

智富時代(2016年12期)2016-12-01 12:39:16

時代金融(2016年27期)2016-11-25 16:50:30

時代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經(jīng)貿(2016年9期)2016-11-16 16:01:14

財經(jīng)界·學術版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 00:09:01

商場現(xiàn)代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49