現(xiàn)階段民營企業(yè)的融資饑渴癥考察

2017-05-08 09:35:19李麗萍

安徽商貿(mào)職業(yè)技術(shù)學院學報·社會科學版 2017年1期

關(guān)鍵詞:民營企業(yè)

李麗萍

摘 要:民營企業(yè)深陷融資饑渴囹圄早已為世人普遍認知,歸真堂兩次折戟公開市場融資或揭業(yè)務(wù)持續(xù)性的重要性,同時,近年來異軍突起的PE資本極大拓寬了民營企業(yè)融資渠道,但若PE僅為短期套現(xiàn)進入企業(yè),非但不能解決民營企業(yè)融資饑渴,反而將加劇企業(yè)經(jīng)營困難。此外,處于不同成長期的民營企業(yè)將表現(xiàn)出不同癥狀的融資饑渴,有必要明確不同融資來源、資金類別的特有屬性,從而更好對癥下藥,解決現(xiàn)階段我國民營企業(yè)融資饑渴癥。

關(guān)鍵詞:民營企業(yè);融資饑渴癥;歸真堂;PE

中圖分類號:F832.7 文獻標識碼:A 文章編號:1671-9255(2017)01-0041-05

一、問題提出

縱觀近年國內(nèi)情勢,以民營企業(yè)為典型的中小企業(yè)飽受“融資難”、“融資貴”困擾早已成為全民共識,折射出現(xiàn)階段我國民營企業(yè)昭然若揭的融資饑渴癥。但與“缺乏資金——遭遇發(fā)展瓶頸——踏上融資征程”的慣常邏輯不同,國內(nèi)民營企業(yè)的融資軌跡卻常常表現(xiàn)為“增資擴股——不差錢——踏上融資征程”的線路。若以謀求公開市場融資視為民營企業(yè)試圖解決融資饑渴的一大舉措來看,這一線路不難從那些試圖在全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)(以下簡稱“新三板”)掛牌的企業(yè)中得到佐證。許多旨在新三板掛牌上市的民營企業(yè)常常是在剛剛結(jié)束增資之后便啟動了申請程序,本文認為:這樣的民營企業(yè)融資饑渴現(xiàn)象很大程度上是為了那些事先通過增資程序進入企業(yè)的私募股權(quán)投資的(Private Equity,以下簡稱“PE”)股東們,使他們得以借助公開市場融資套現(xiàn)離開公司,從而獲取不菲的投資報酬——而這很可能是民營企業(yè)兌現(xiàn)此前為了吸引PE股東注入資金的承諾。[1]不妨以我國上市歷程最過命運多舛、兩次夢斷資本市場的福建歸真堂藥業(yè)股份有限公司(以下簡稱“歸真堂”)為例。

早在2012年2月,在彼時中國證監(jiān)會公布的創(chuàng)業(yè)板IPO申報企業(yè)基本信息表中,歸真堂赫然列于第28位,然而主營業(yè)務(wù)“活熊取膽”的標簽卻

讓這家公司置身于隨后洶涌而來的口誅筆伐中,動物保護組織、諸多個人皆群起而攻之。也許是迫于輿論壓力,幾番掙扎后的歸真堂主動撤回IPO申請,首戰(zhàn)告敗。2015年12月,歸真堂帶著幾乎翻倍的黑熊數(shù)量又來到資本市場面前,這回直指掛牌新三板,試圖敲開這扇意味著滾滾財源的大門。輿論再一次風起云涌,站在風口浪尖的歸真堂命運何去何從?苦等半年之后,新三板向北京愛它動物保護公益基金會確認歸真堂的掛牌申請已經(jīng)被終止審查,歸真堂又一次沒能登上資本市場舞臺便黯然退場。

值得思考的是,根據(jù)2015年12月發(fā)布的《公開轉(zhuǎn)讓說明書》相關(guān)數(shù)據(jù),歸真堂似乎并不差錢。2013年、2014年、2015年1-8月分別實現(xiàn)凈利潤6129萬元、6233萬元、3296萬元,經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為5774萬元、6161萬元、4638萬元,毛利率分別為85.37%、87.43%、88.02%,各項財務(wù)指標相當可觀,貨幣資金充裕、盈利能力強,這樣的歸真堂絲毫不遜色于許多主板上市公司。那么歸真堂為何仍執(zhí)意冒著巨大壓力謀求上市呢?原因恐怕與此前增資引進的PE以及企業(yè)原股東均欲套現(xiàn)離場息息相關(guān)。

二、PE與民企融資饑渴癥

(一)民營企業(yè)融資饑渴

從融資來源上看,民營企業(yè)的融資可以分為內(nèi)

源融資和外源融資。內(nèi)源融資是指來自企業(yè)自身、企業(yè)所有者的資金,如將企業(yè)經(jīng)營活動產(chǎn)生的留存收益或者由企業(yè)創(chuàng)始人投入資金作為再融資;外源融資包括直接融資和間接融資,前者是指企業(yè)在證券市場上公開發(fā)行股票、債券等,后者是指從商業(yè)銀行等金融機構(gòu)獲取資金。根據(jù)“融資次序理論”,囿于外部資金成本通常高于內(nèi)部資金,企業(yè)往往形成以留存盈余等內(nèi)源融資為首的次序。盡管這種順序具有某種程度上的合理性,然而對于民營企業(yè)而言,內(nèi)源資金體量相當有限,實難滿足企業(yè)發(fā)展需求。更別提初創(chuàng)時期的中小企業(yè)規(guī)模小、信息披露不完整、治理結(jié)構(gòu)不完善,難以獲得傳統(tǒng)融資來源的青睞。如此一來,民營企業(yè)幾乎在任何時期都表現(xiàn)為融資饑渴。

近年內(nèi),在國內(nèi)民營企業(yè)融資市場中迎來了福音——PE。與其他投資基金不同,PE有其鮮明特點,如權(quán)益投資、無退不入、看重市場前景、積極參與經(jīng)營等。PE基金可以改善民營企業(yè)負債情況、顯著增加企業(yè)的融資渠道、提升企業(yè)管理水平、改善企業(yè)法人治理結(jié)構(gòu),更為特別的,PE常常為了實現(xiàn)投資增值而推動企業(yè)上市,IPO已然成為PE資金退出的最主要方式。[2]可見,PE對于緩解民營企業(yè)融資饑渴癥有重大“治療效果”。這正解釋了為何歸真堂看似不差錢,卻仍苦于謀求上市。

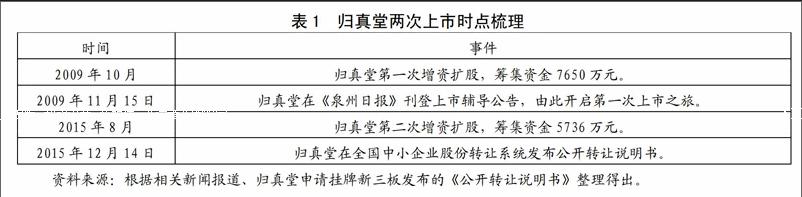

事實上,申請在新三板掛牌融資的歸真堂不僅各項財務(wù)指標可觀,還帶著大量新募集的資金。若梳理出歸真堂兩次上市時點,不難看出個中“端倪”(見表1)。

可見,歸真堂兩次謀求上市的時點存在一定“巧合”之處,分別是在兩次增資擴股之后便啟動申請程序。但這樣的路徑真的純屬巧合?恐怕不盡然。仔細研究歸真堂兩次增資背后的股權(quán)結(jié)構(gòu),會發(fā)現(xiàn)其中大有“偶然中有必然”之理,而這也正是我國大多數(shù)民營企業(yè)融資饑渴癥的伴發(fā)現(xiàn)象——“早起的鳥兒要吃蟲”,即事先進入民營企業(yè)的PE股東們包括企業(yè)原股東欲借助企業(yè)上市融資套現(xiàn)離開。

在第一次增資擴股之前,歸真堂股權(quán)結(jié)構(gòu)中只有四位自然人股東,多為創(chuàng)始人家族成員,但隨后的增資引進了兩家PE,合計持有公司13.33%股權(quán)。到第二次增資擴股之后,歸真堂股權(quán)結(jié)構(gòu)中已經(jīng)有了6家PE(其中一家為創(chuàng)始人家族出資設(shè)立的專用于投資歸真堂的家族持股平臺企業(yè),因此實為5家),累計持股達37.45%(不含上述邱氏家族持股平臺企業(yè)所持股份),此時歸真堂的前三大股東均非自然人,更有一家PE在此次增資中突擊入股成為第二大股東。有經(jīng)濟學家指出,歸真堂執(zhí)著上市的原因是為了讓背后的PE股東們退出,同時也可以讓邱氏家族將所持股權(quán)變現(xiàn)。盡管歸真堂執(zhí)意進入公開市場融資的真實意圖無從考證,但放眼國內(nèi)資本市場,創(chuàng)始人、原股東通過企業(yè)上市套現(xiàn)的情形已經(jīng)屢見不鮮,而細思之會發(fā)現(xiàn),PE購入原始股等待上市是其中主要推動力量之一。

(二)PE能否解民企融資之渴

一方面,PE對民營企業(yè)資金融通發(fā)揮了重大作用。相比國有企業(yè),民營企業(yè)往往處于“先天不足、后天劣勢”,難以從傳統(tǒng)融資渠道如商業(yè)銀行等獲得資金輸給,導致其在初創(chuàng)期經(jīng)常空有一腔“好點子”和熱血,卻難以將其實現(xiàn),抑或當企業(yè)正值成長期時,常因缺乏必要的資金投入遭遇發(fā)展瓶頸。[3]這樣一來,以熱衷于投資非公開發(fā)行的公司股權(quán)而得名的PE,作為民營企業(yè)資金來源的重要性便顯得尤為突出。PE自身的資金通常來自一些基金管理公司的直接投資人,資金的運用也沒有類似商業(yè)銀行等傳統(tǒng)融資渠道面臨諸多限制,投資靈活性較強,往往能獨具慧眼識別具有潛力的中小企業(yè),從而購買原始股等待企業(yè)上市,賺個盆滿缽滿。由此,對于民營企業(yè)而言,PE們便成為主要的“金主”,也無疑是深患融資饑渴癥的民營企業(yè)的一劑良方。

另一方面,PE進入民營企業(yè)究竟是看中了企業(yè)長期發(fā)展前景,抑或只是為了短期套現(xiàn),將影響其能否真正緩解企業(yè)融資饑渴。眾所周知,PE的特點之一便是無退不入原則,即其向企業(yè)注入資金是為了日后退出,實現(xiàn)投資增值。因此IPO自然而然便成為PE資金退出企業(yè)最直接的方式,在中國“打新股”現(xiàn)象火熱的情形下,PE股東更加有動力推動企業(yè)上市融資,套現(xiàn)離開。這便解釋了為何歸真堂在剛剛募集資金之后便申請啟動掛牌上市程序,是為了讓在企業(yè)困難時期投入資金的PE股東們得以離開。當然,就前述談及歸真堂系由于主營業(yè)務(wù)缺乏持續(xù)發(fā)展能力和確定性,導致兩度折戟資本市場,不排除其上市的動機除了讓PE股東退出,還包括可讓其他原始股股東將所持股份變現(xiàn),從而尋求更高投資回報的機會。

值得注意的是,正是由于PE股東們無退不入的行為方式,讓許多民營企業(yè)的融資饑渴現(xiàn)象在得到風險投資資金之后似乎并沒有停止。這是因為,如果PE進入企業(yè)只是單純?yōu)榱硕唐谔赚F(xiàn),表現(xiàn)為突擊進入優(yōu)質(zhì)擬上市企業(yè),待企業(yè)上市后便迅速退出套現(xiàn),那么其將盡一切所能推動企業(yè)啟動公開市場融資程序,甚至于不問這樣的做法是否符合企業(yè)利益最大化,如此一來,企業(yè)根本無法利用所獲資金踏踏實實開拓發(fā)展實業(yè),自然不能說民營企業(yè)的融資饑渴得到了緩解。現(xiàn)實中確實已經(jīng)出現(xiàn)有些海外私募股權(quán)投資機構(gòu)進入企業(yè)后并不是站在企業(yè)管理層面考慮企業(yè)的長期發(fā)展問題,而是考慮如何迅速將企業(yè)炒作上市從而套現(xiàn)離開,這樣做的直接后果便是中國企業(yè)成為國際資本到股市圈錢的工具,不僅將導致企業(yè)喪失后續(xù)發(fā)展能力,還極大地破壞企業(yè)聲譽。事實上,若歸真堂真如前述分析,系由于PE股東急于套現(xiàn)便冒然申請掛牌新三板,而今又再度失敗,已經(jīng)花費的巨額金錢、精力、時間等成本難以回收,不亞于一個投資項目的失敗。當然,如若PE資本并非單純?yōu)榱硕唐谔赚F(xiàn)進入企業(yè),而是基于看好企業(yè)長期發(fā)展能力而注入資金,則有助于大大緩解現(xiàn)階段我國民營企業(yè)的融資饑渴癥。事實上,在國內(nèi)IPO溢價整體下降的趨勢和PE行業(yè)發(fā)展日趨成熟情況下,我國PE行業(yè)將面臨新的調(diào)整期,以往單純憑借IPO上市獲取高額回報的模式將受到挑戰(zhàn),取而代之的是,PE資本必須提高自身業(yè)務(wù)水平,通過挖掘真正有價值的企業(yè),并通過投資企業(yè)經(jīng)營業(yè)績的增長獲取收益。只有在這樣的新模式下,PE才真正可以稱得上是民營企業(yè)融資饑渴癥的一劑良方。

三、企業(yè)成長周期與融資饑渴

既然PE進入企業(yè),最終也將離開企業(yè),那么企業(yè)為什么不能直接爭取在公開市場上融資呢?正如歸真堂為何要在兩次意欲上市之前先進行增資擴股,而不是直接提起上市申請呢?此外,無論引進PE資金還是爭取上市,均屬于股權(quán)融資,歸真堂此時為何摒棄債權(quán)融資而一意孤行呢?執(zhí)著上市,偏愛股權(quán)融資——這似乎已經(jīng)成為我國民營企業(yè)融資饑渴癥狀表現(xiàn)的一個“怪現(xiàn)象”。這是因為,企業(yè)融資結(jié)構(gòu)安排與企業(yè)所處成長周期息息相關(guān),包括企業(yè)的規(guī)模、信息獲得、財務(wù)杠桿、企業(yè)自身目標與成本等一系列因素。[4]畢竟,企業(yè)在選擇融資結(jié)構(gòu)時,不僅需要考慮資金來源及成本問題,還要通過不同的融資結(jié)構(gòu)安排解決所有者、經(jīng)營者和其他利益相關(guān)者之間的“代理人問題”、信息不對稱等問題,而后者便與企業(yè)剩余索取權(quán)的分配密切關(guān)聯(lián)。

(一)債權(quán)融資

在民營企業(yè)創(chuàng)業(yè)初期,一般是由一個或多個擁有創(chuàng)意點的企業(yè)家作為發(fā)起者,但由于自有資金不足,其必須尋求外源資本。但這個時期的企業(yè)可供選擇融資渠道相當有限,傳統(tǒng)的商業(yè)銀行融資渠道幾乎不可能,因為此時所有的只是企業(yè)家的“idea”,既無抵押擔保物也缺少財務(wù)記錄等說明。于是,企業(yè)家面臨兩條路:其一,非正規(guī)的民間債權(quán)融資,這意味著出資人可以獲得固定報酬,即使創(chuàng)業(yè)失敗,出資人也可以優(yōu)先獲償,出資人面臨的風險較小。其二,股權(quán)融資,出資人可以從企業(yè)家手中分得一定的企業(yè)控制權(quán)和剩余索取權(quán),但也同時需要負擔起創(chuàng)業(yè)失敗的風險。[5]根據(jù)Myers教授觀點,由于信息不對稱,外部投資者和企業(yè)家自身對創(chuàng)業(yè)項目成功的預期很難相同,而企業(yè)家自己成功的預期往往高于外部投資者。因此,外部投資者對現(xiàn)有投資對象的風險評價較高,會選擇以債權(quán)方式最大程度地保護自有資本不受侵蝕;反之,企業(yè)家對項目成功預期較高,更希望能牢牢掌握企業(yè)的剩余索取權(quán),偏向以承擔債務(wù)的方式獲取資金。[6]如此一來,雙方不謀而合,因此在企業(yè)創(chuàng)業(yè)之初,企業(yè)家與投資者之間多數(shù)達成的是固定回報的債權(quán)融資。這從我國民間借貸對民營企業(yè)的初始發(fā)展具有舉足輕重作用便可見一斑。以歸真堂為例,自2000年成立至2009年第一次增資擴股,其股東都是自然人,且都是創(chuàng)始人家族成員,并沒有引進外來的股權(quán)融資,而是依靠家族關(guān)系或熟人社會中的信任關(guān)系獲得資金。

完成原始積累后,企業(yè)進入規(guī)模生產(chǎn)的快速發(fā)展期,已經(jīng)有了一定積累,如土地、廠房等。此時企業(yè)的初具規(guī)模已經(jīng)可以獲得正規(guī)金融機構(gòu)如商業(yè)銀行、信用社的關(guān)注,但正規(guī)金融機構(gòu)的貸款發(fā)放有嚴格限制,而這個階段的企業(yè)往往經(jīng)營管理并不規(guī)范,會計財務(wù)、投資決策、生產(chǎn)經(jīng)營、管理章程等信息或多或少存有“灰色”色彩,企業(yè)可能使用兩套賬,對付稅務(wù)等政府部門是一套賬,而企業(yè)內(nèi)部會計核算則是另一套賬。[7]在這樣的情形下,泄露企業(yè)內(nèi)部經(jīng)營信息的風險巨大,輕則導致企業(yè)破產(chǎn)倒閉,重則會使有關(guān)創(chuàng)辦人鋃鐺入獄。正是銀行、企業(yè)間信息不對稱,這個時期的企業(yè)也無法獲得正規(guī)金融機構(gòu)的信貸支持。此外,此時企業(yè)正在快速發(fā)展,企業(yè)家對于未來利潤的預期非常高,不愿意將剩余索取權(quán)分割;由于信息封閉,外部投資者難以監(jiān)督企業(yè)經(jīng)營管理,雙方又一次一致“否決”了股權(quán)融資方式。[8]然而企業(yè)此時再將融資的希望投向親戚朋友等民間非正規(guī)融資渠道已經(jīng)無法獲得滿足,因此,此階段的民營企業(yè)融資多來自自身留存盈余,既可避免企業(yè)內(nèi)部信息泄露引致的風險,還可最大限度地節(jié)約融資成本。這從歸真堂成立早期的股權(quán)變動也可尋得佐證,在其成立的前十年里,股權(quán)多是在邱氏家族之間轉(zhuǎn)移,且并無外部資本的注入。

(二)股權(quán)融資

此后,企業(yè)日趨成熟進入穩(wěn)定發(fā)展期,能夠提供較為完整、規(guī)范的財務(wù)報表,在銀行的信譽記錄良好,而且資金充裕,對于一般的新投資項目,企業(yè)通常能夠從自有資金或者銀行借款中滿足需求。但即使是對于進入穩(wěn)定發(fā)展期的企業(yè),如果想取得實質(zhì)性的突破,如從地方性企業(yè)成長為全國性大企業(yè),或沖擊國內(nèi)百強企業(yè)等,仍然需要尋求新一輪的資本輸入——而此時,企業(yè)已經(jīng)不需要很被動地尋求單一融資來源的供給,相反,企業(yè)有一定的自主選擇能力,可決定是進行債權(quán)性融資或者股權(quán)性融資。[9]盡管隨著企業(yè)的發(fā)展壯大,這個階段信息披露風險已經(jīng)大大減弱,并且企業(yè)已經(jīng)具有相當大的規(guī)模和聲譽,多為商業(yè)銀行等正規(guī)金融機構(gòu)的“黃金客戶”,并且低利率的資金使用成本也讓債權(quán)融資似乎成為企業(yè)現(xiàn)階段解決融資饑渴的首選之舉。然而股權(quán)融資卻因具有優(yōu)化企業(yè)內(nèi)部治理結(jié)構(gòu)、分散企業(yè)風險等突出優(yōu)勢而成為企業(yè)在此期間的最終選擇。

1.結(jié)構(gòu)優(yōu)化動機

當民營企業(yè)進入相對穩(wěn)定的發(fā)展階段,家族式經(jīng)營管理的弊端盡顯無遺,相比專業(yè)的經(jīng)理人,原有管理層工作效率低下,家庭成員間產(chǎn)權(quán)糾紛不斷,員工逆反心理嚴重,導致企業(yè)管理成本、協(xié)調(diào)成本居高不下,甚至成為企業(yè)進一步發(fā)展的桎梏。因此,很多企業(yè)會從最初的合伙制、有限責任制調(diào)整為股份制,歸真堂也在企業(yè)成立八年之后從有限責任公司制轉(zhuǎn)為股份制公司,以尋求進一步壯大。此時,企業(yè)在考慮解決融資饑渴問題時,會將降低管理成本、優(yōu)化公司治理結(jié)構(gòu)作為重要的影響因素。[10]而單純的監(jiān)督是無法解決深層次的管理問題,企業(yè)原始股東只能通過讓渡一定的剩余索取權(quán),引進股權(quán)融資,其中PE資金便是一大優(yōu)選。PE團隊通常擁有在多個行業(yè)領(lǐng)域的豐富投資經(jīng)驗,成熟的管理團隊,能夠為企業(yè)帶來前瞻性的戰(zhàn)略指導,還能利用自身已經(jīng)積累的聲譽和資源為企業(yè)帶來高質(zhì)量管理水平。此外,股權(quán)性融資不會提高企業(yè)資產(chǎn)負債率,相反,還將優(yōu)化企業(yè)債務(wù)結(jié)構(gòu),增強企業(yè)經(jīng)濟實力,這也是債權(quán)性融資不能企及的優(yōu)勢。[11]

2.風險分散動機

近年來,上市的民營企業(yè)數(shù)量激增。上市意味著最大程度的信息公開,對于由企業(yè)家個人或家族而言都是一大挑戰(zhàn),但仍有不少民營企業(yè)最終選擇上市融資,包括兩度尋求公開市場融資的歸真堂,除了前期進入公司的PE股東欲套現(xiàn)脫身,還有重要的原因便是企業(yè)引入的外部權(quán)益性資本具有風險分散作用。原始股東注入的自有資本具有兩重效應:擔保效應和風險效應,前者是指自有資本可以降低外部投資者的投資報酬索取權(quán),后者是指自有資本越高,說明原始股東承擔的企業(yè)經(jīng)營風險越大。當企業(yè)處于初創(chuàng)期或者快速發(fā)展期時,原始股東自有資本的擔保效應大于風險效應,因此缺乏引進股權(quán)融資的動機。但隨著企業(yè)進入成熟期,邊際風險效應逐漸上升并超過擔保效應,原始股東便會積極尋求財務(wù)杠桿,降低自有資本的風險。此外,由于一直存在的信息不對稱,與創(chuàng)業(yè)初期相反,此時外部投資者反而認為企業(yè)已經(jīng)實力雄厚,會高估企業(yè)投資價值,但企業(yè)原始股東作為內(nèi)部人士更加了解企業(yè)面臨的來自管理、技術(shù)、市場競爭等方面的壓力,套現(xiàn)動機強烈。[12]因此雙方產(chǎn)生“圍城”現(xiàn)象,民營企業(yè)引進外部股權(quán)融資,特別是上市籌集資金的意愿強烈。正如前已述及,歸真堂上市的動力之一還可能是因主營業(yè)務(wù)具有較大的不確定性,原始股東急于套現(xiàn)尋求新的投資機會。

四、結(jié)語

資金是實體經(jīng)濟的血液,民營企業(yè)幾乎任一時期均患有較為嚴重的融資饑渴癥。根據(jù)Myers教授在MM定理上提出的融資優(yōu)序假設(shè),當企業(yè)需要籌集資金時,順序應表現(xiàn)為先內(nèi)部融資,其次是借款、發(fā)行債券等債權(quán)融資,最后才是發(fā)行新股等股權(quán)性融資。以歸真堂為例的家族式民營企業(yè)在不同的成長期也確實表現(xiàn)為不同癥狀的融資饑渴,不得不說PE在此間也扮演重要角色,最終兩次夢斷公開市場,有其偶然似也必然。

參考文獻:

[1]張斌,巴曙松. PE的運作機制研究:一個文獻綜述[J].財經(jīng)科學,2011(11):15.

[2]吳曉靈.發(fā)展私募股權(quán)投資基金提升企業(yè)價值[J].中國科技投資,2007(7):6-7.

[3]魏全.關(guān)于民營企業(yè)融資問題的探討[J].南京社會科學,2005(S1):263.

[4]羅丹陽.私營企業(yè)成長與融資結(jié)構(gòu)選擇[J].金融研究,2004(10):121-123.

[5]張純,呂偉.機構(gòu)投資者、終極產(chǎn)權(quán)與融資約束[J].管理世界,2007(11)

[6]張杰.民營經(jīng)濟的金融困境與融資次序[J].經(jīng)濟研究,2000(4):43.

[7]胥澤揚,潘宇鑫.我國民營企業(yè)引入PE融資的效應分析[J].中國商貿(mào),2012(5):139.

[8]潘宇鑫,徐大為.我國民營企業(yè)引入PE融資的風險分析[J].中國商貿(mào),2011(34):113.

[9]朱光華,陳國富.民營企業(yè)融資的體制性障礙[J].經(jīng)濟理論與經(jīng)濟管理,2002(9):22-37.

[10]Stewart C. Myers and Majluf, Corporate Financing and Investment Decisions when Firms Have Information That Investors Do Not Have[J]. Journal of Financial Economics, 1984:12-20.

[11]李廣子,劉力.債務(wù)融資成本與民營信貸歧視[J].金融研究,2009(12):140-146.

[12]祝繼高,陸正飛.融資需求、產(chǎn)權(quán)性質(zhì)與股權(quán)融資歧視——基于企業(yè)上市問題的研究[J].南開管理評論,2012(4):141-149.

(責任編輯 翟建華)

Investigation on Financing Thirst of Private Enterprises at the Present Stage: A Case Study on the Two Failures of Guiuzhentang in Public Market Financing

LI Li-ping

(International School of Financial Law, East China University of Political Science and Law, Shanghai 200042, China)

Abstract: It is well known that many private enterprises have financing thirst. The two failures of Guizhentang in public market financing prove the importance of the continuity of financing business. At the same time, the newly-emerged PE capital has widened the financing channel of private enterprises. But if it is used as short-term cashout method, it will probably intensify the operational difficulties of these enterprises instead of quenching their financing thirst. Besides, private enterprises in different developing periods will have different kinds of financing thirsts, thus the features of different financing sources and funds are analyzed in this paper so that different measures can be taken to solve the problems.

Key Words: private enterprise; financing thirst; Guizhentang; PE (Private Equity)

猜你喜歡

人大建設(shè)(2019年5期)2019-10-08 08:55:16

華人時刊(2018年23期)2018-03-21 06:25:58

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:39

現(xiàn)代財經(jīng)-天津財經(jīng)大學學報(2015年10期)2015-12-01 05:49:15

上海企業(yè)(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學院學報(2012年5期)2012-03-20 16:29:40

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年6期)2010-07-25 11:23:55

中國火炬(2009年11期)2009-10-14 00:40:30