經營者集中申報制度的反思與修正

2017-05-08 11:53:40張子介

安徽商貿職業技術學院學報·社會科學版 2017年1期

張子介

摘 要:我國經營者集中申報制度存在滯后和僵化的情況,難以適用于現代經濟環境和新型商業模式的企業集中。其根本原因在于法律的滯后性使得既定法律不足以應對現代市場。因此,在制度設計中適當地保持靈活性和針對性,有利于在法律的確定性與滯后性這一核心矛盾中尋求平衡,提高反壟斷監管的效率和市場經濟的活力。

關鍵詞:經營者集中;申報標準;滯后性;制度設計

中圖分類號:D922.294 文獻標識碼:A 文章編號:1671-9255(2017)01-0052-05

一、問題的提出:從滴滴與優步合并說起

自滴滴優步合并后,尤其是2016年下半年來,“滴滴打車難、打車貴”逐漸引起輿論的關注。這讓輿論在批判其濫用市場支配地位的同時,不由地想起了滴滴與優步在合并中存在的瑕疵和爭議。2016年8月1日滴滴宣布將收購優步中國的品牌、業務、數據等全部資產,8月2日,交易雙方履行股權變更登記手續,完成交割以來,商務部就多次對滴滴優步并購未履行申報作出了聲明,并認為滴滴與優步未經申報而不得實施兼并,甚至需承擔相應法律責任。對此,滴滴官方的回應認為目前滴滴和優步均未實現盈利,同時由于優步中國在上一個會計年度營業額尚未達到申報標準,所以不用申報。那么,為什么會產生爭議?現行的經營者集中申報制度是否存在問題?

二、現行法律解讀

《反壟斷法》二十一條規定,經營者集中達到國務院規定的申報標準的,經營者應當事先向國務院反壟斷執法機構申報,未申報的不得實施集中。而需要申報的前提是:“構成經營者集中”加“到達營業額標準”。

根據我國《反壟斷法》第二十條規定,“經營者集中是指下列情形:(一)經營者合并;(二)經營者通過取得股權或者資產的方式取得對其他經營者的控制權;(三)經營者通過合同等方式取得對其他經營者的控制權或者能夠對其他經營者施加決定性影響。”而滴滴出行收購uber中國,符合反壟斷法第二十條中經營者合并中的吸收合并

的情形,因此構成經營者集中。

而根據《國務院關于經營者集中申報標準的規定》第三條規定:經營者集中申報的營業額標準為:“(一)參與集中的所有經營者上一會計年度在全球范圍內的營業額合計超過100億元人民幣,并且其中至少兩個經營者上一會計年度在中國境內的營業額均超過4億元人民幣;(二)參與集中的所有經營者上一會計年度在中國境內的營業額合計超過20億元人民幣,并且其中至少兩個經營者上一會計年度在中國境內的營業額均超過4億元人民幣。營業額的計算,應當考慮銀行、保險、證券、期貨等特殊行業、領域的實際情況,具體辦法由國務院商務主管部門會同國務院有關部門制定。”

對于此次合并是否達到營業額標準,滴滴認為并未達到上述必須向商務部申報經營者集中的標準,所以不需要商務部批準。而北大教授鄧峰認為2015年滴滴在中國的營業額必然超過4億元。但是依據目前的證據,尚無權威數據證明本案中Uber中國營業額達到申報標準。因此無證據證明滴滴收購uber案中,經營者集中的主體負有申報的義務。此時,滴滴與優步的合并拒絕進行經營者集中申報的行為不能被認為違反了現行法律的規定。

我國的申報標準采用的營業額標準有一定的合理性,計算營業額的主要目的是判斷擬議交易是否達到申報標準,營業額作為申報指標與市場份額不同,不需要行為人或公權力部門去花費大量資源進行實質審查,而可以僅僅憑借營業額大小進行初

步的判斷和篩選,因此從效率和成本角度考慮可以簡化處理判斷需要納入計算營業額的經營者范圍。[1]而我國目前的營業額標準的確定,是專家通過對德、法、日等40個國家反壟斷法規定的企業并購申報標準進行比較,選取其中15個國家的規定作為基準數據,通過統計學和經濟學模型進行測算,對我國經營者集中申報標準作出了具體建議。并依據其經濟模型對國家統計局提供的2006年基本單位年報數據進行了分析,以此為依據對專家建議的申報標準進行分析、驗證。同時與其他國家規定的申報標準進行比較而得出。[2]

三、現行申報制度的滯后與不足

經營者集中申報制度設立的初衷,是建立一套科學的分流機制,最大程度地、精準地篩選出可能會影響競爭的經營者集中行為,一方面使得法律具有明確性,使得經營者集中的主體明確知悉自己的合并行為是否會帶來被禁止的法律后果,從而謹慎地考量自己的合并決策;另一方面表現出對公權力的抑制,限制公權力事無巨細地審查所有的合并行為,節約行政資源的同時避免公權力對私權行為的過度干涉,提高反壟斷執法的效率。因此,申報標準的制定需要盡可能將存在或者可能存在排除、限制競爭效果的經營者集中識別并納入申報范圍,同時又盡量避免過多地將那些對競爭不會產生影響的經營者集中納入申報范圍。

但是滴滴和優步的合并引發的一系列結果表明,現行法律標準的滯后性使得現行的申報制度已不足以實現其初衷與功能:

(一)現行營業額標準與經濟發展水平的不匹配

確定的營業額標準為了保持法律的穩定性很難隨意更改,而我國處于經濟發展速度較快的時期,早年間制定的標準數額已經滯后于經濟發展水平,難以科學界定企業的實力。

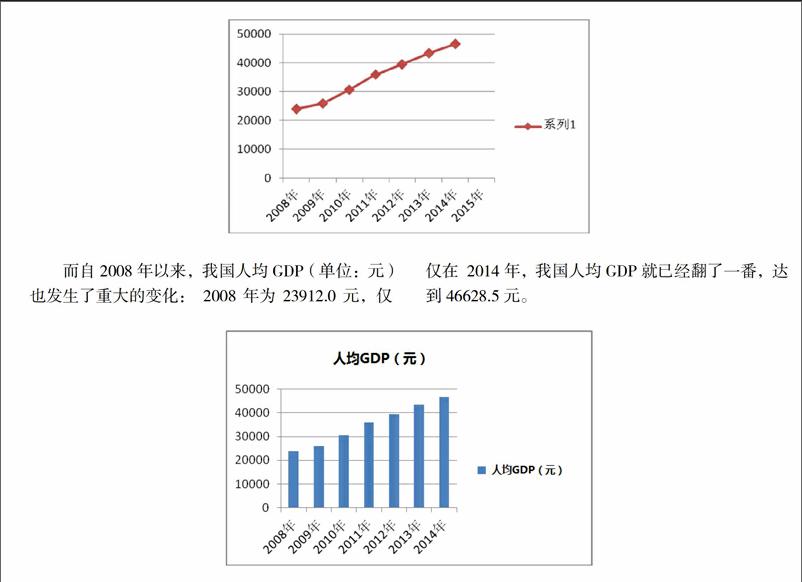

申報標準制定于2008年,如今的經濟水平經過八年的發展早已不可同日而語:根據國家統計局官方數據,2008年我國GDP為 319515.5億元;而僅在2015年我國GDP就已經達到676708.0億元人民幣,GDP增長超過一倍。

而自2008年以來,我國人均GDP(單位:元)也發生了重大的變化: 2008年為23912.0元,僅僅在 2014年,我國人均GDP就已經翻了一番,達到46628.5元。

由此可見,自2008年以來,我國的經濟環境已經發生巨大的變化,如果依然沿用2008年定的營業額標準,無疑將會嚴重滯后于經濟環境,無法達到初步篩選的立法目的。

(二)申報標準難以適用于不同行業

一方面,不同行業的業務屬性和操作模式的巨大差異,使得不同行業的營業額計算標準也難以統一。例如金融業這種天然的復雜而龐大的業務,在適用經營者集中過程中如何計算營業額就不可能簡單地適用經營者集中申報標準。正因如此,《國務院關于經營者集中申報標準的規定》就規定“營業額的計算,應當考慮銀行、保險、證券、期貨等特殊行業、領域的實際情況,具體辦法由國務院商務主管部門會同國務院有關部門制定。”因此,商務部會同中國人民銀行、中國銀監會、中國證監會和中國保監會于2009年7月制定發布的《金融業經營者集中申報營業額計算辦法》,就金融業經營者在集中申報中,對于營業額采用區別于其他行業的計算方法。而如今各行各業的業務屬性和操作模式各有特色,一刀切的計算標準已經越加難以適用于各行各業。

另一方面,不同行業乃至不同產業,由于其經營種類的特殊性,其經濟體量也將有著天壤之別。如制造業、金融業和房地產業,其本身就有著巨大的體量,即便是幾家并不算大的經營者之間的合并也會使得其營業額達到經營者集中的申報標準,而一些行業,如文化、體育等行業,其營業額本身就小,往往幾個地區性行業巨頭的合并也達不到經營者集中申報中的營業額標準。因此對于不同的行業和產業,應當有著不同的營業額標準。

例如在我國突破圓珠筆筆頭制作工藝“制筆用易切削不銹鋼絲”技術前,每年我國要生產380億支筆需要以每噸12萬元的價格從瑞士和日本進口一千多噸生產筆尖的鋼材,如果圓珠筆頭生產商實現經營者集中,勢必在我國圓珠筆筆頭制造業產生壟斷的地位,但是其在我國營業額僅僅超出一億元人民幣,完全達不到經營者集中申報標準,此時,申報標準就無法實現初步分流篩選功能。

又比如房地產行業一般水平的營業額相對于一般行業來說就是巨型企業。例如我國2013年的房地產行業銷售額排名前十的房地產企業銷售額數據:

前十名的銷售額總額合計11173.3億元,而2013年我國建筑業增加值共40807.3億元[3],前十名的房地產企業合計銷售額僅占當年度建筑業增加值的27.38%,不足三分之一。不僅如此,若根據2014年制定的《商務部反壟斷局關于經營者集中申報的指導意見》第五條:“ 營業額包括相關經營者上一會計年度內銷售產品和提供服務所獲得的收入,扣除相關稅金及其附加。”扣除稅金和附加,前十名房地產企業營業額比重只會更低,盡管房地產企業營業額遠超過經營者集中的申報標準,但是由于房地產行業本身的屬性,其經營者集中行為并不能造成壟斷地位的結果,此時申報標準又顯得過低。

綜上所述,如果用一刀切的標準去適用所有的行業,將會產生對一些營業額本身就很巨大的行業造成過度審查,而對一些營業額很小的行業造成監管不力,從而無法發揮申報制度的設立目標。因此經營者集中申報標準應該對各個行業進行區分[4],在實施申報的細則時明確規定營業額標準的數額,然后根據不同行業的特點測算出系數,將申報規定的營業額數額和測算出的系數相乘的結果作為該行業的申報標準。[5]

(三)現行營業額標準難以應對互聯網平臺商業新模式

毋庸置疑,我國互聯網平臺公司發展速度可謂世界前列,2016年電商交易額預計超過20萬億元,而僅去年雙十一,阿里旗下的天貓網購平臺雙十一全天總交易額突破1207億元,京東網購平臺雙十一全天交易額達到111億元,互聯網平臺公司已經成為我國經濟增長的發力點,逐步成為我國市場經濟的重要組成部分。然而互聯網平臺公司本身不生產商品,僅僅作為買賣雙方交易的平臺和中介,為交易雙方提供信息中介平臺,從而收取服務費。營業額作為一個傳統商業模式的概念,用以衡量平臺公司的市場地位和實力,營業額的信息不僅難以獲得和計算,也不能直觀地反映平臺公司在信息中介市場上的競爭力。一個平臺公司的實力的直觀反映在于其能否最大程度地在信息中介服務中發揮作用。相比營業額指標,互聯網平臺公司的網絡流量和交易額更能直觀地反應出該平臺公司在市場競爭中的實力。如果刻板地利用營業額標準,也無法實現申報標準的設立初衷。滴滴和優步的合并之所以引發爭議,其矛盾點之一便是滴滴作為互聯網平臺公司,其營業額難以被外界所知曉,同時其交易額和流量卻巨大,無可爭辯地屬于國內網約車平臺市場的“壟斷者”。此時滯后于時代的陳舊的申報標準難以篩選出市場影響力巨大且難以衡量和估算營業額的互聯網平臺公司,以至于從根本上難以發揮作用。

(四)現行標準違反的懲罰力度不足

我國反壟斷法對于違反規定實施集中的,其懲罰力度非常微弱。《反壟斷法》第四十八條:“經營者違反本法規定實施集中的,由國務院反壟斷執法機構責令停止實施集中、限期處分股份或者資產、限期轉讓營業以及采取其他必要措施恢復到集中前的狀態,可以處五十萬元以下的罰款。”

相比我國,歐美對于違反經營者集中申報的合并,其懲罰力度遠大于我國。根據《歐共體第139/2004號條例》的規定,歐盟對于不經申報自行合并,甚至在委員會作出禁止合并通知后仍然合并的企業,最高可以對其處以上一年度銷售總額 10%的罰款。[6]同時,委員會也可以按日作出罰款,從而督促相關企業及時履行附加義務,或及時恢復原狀。同時《歐共體條約》的第八十一條和第八十二條可以在歐共體成員國直接適用,此時經營者集中的受害者可以依據成員國的民事訴訟法或成員國的競爭法,向相關法院提起民事損害賠償訴訟。[7]

美國的懲罰力度更甚,針對不經申報的經營者集中行為,美國的反壟斷執法機構也可以對不經申報即實施合并的企業采取恢復原狀與行政罰款等措施。與此同時,根據《克萊頓法》第四條的規定,任何人因反托拉斯法所禁止的緣由而遭受損害,可以得到損害額三倍的賠償,并加上訴訟費和合理的律師費。此時的三倍損害賠償具有懲罰性賠償的功能,有力地遏制了難以被發掘的違法合并行為,有助于維護社會公共利益。不僅如此,針對違法合并行為的責任還包括了刑事責任。根據《謝爾曼法》第一條與第二條規定,所有合同或聯合,只要是以托拉斯形式,或以其他形式串通而限制了州與州之間或州與外國之間的貿易或商業,均被視為不合法。只要壟斷或者企圖壟斷,或采取聯合或串通的方式壟斷州與州之間或州與外國之間商業或貿易都被認定為重罪。”[8]

相比歐盟和美國,我國《反壟斷法》中規定的五十萬元的罰款這一法律責任實屬微弱的違法成本,對于“寸時寸金”的今日之商場,實為九牛一毛。正因如此,一些企業才敢于忽視經營者集中的申報,而經營者集中申報制度在今日之市場也難以發揮其應有的作用。

四、經營者集中申報制度之完善

(一)應當確定與經濟水平等實際情況相適應的浮動的營業額標準

經濟水平直接影響著市場內各企業的營收收入的高低,應當將營業額指標進行定期調整,使之與整體經濟發展水平相適應,從而在減少或規避法律的滯后性與保持法律的穩定性之間尋求最佳平衡;抑或通過計算公式與特定的國家統計部門公布的經濟指標相掛鉤的方式指定經營者集中申報的營業額標準,從而保障申報標準與整體經濟發展水平相適應。

(二)應當區分行業和產業的經營者集中申報標準

根據各個行業和產業的不同特征,結合國家產業政策,對不同行業或產業設定不同的經營者集中申報標準。一方面可以充分發揮申報制度的初步分流篩選功能,盡可能科學精準地篩選出可能對競爭產生損害或損害威脅的集中行為,以便監管部門進行實質審查。另一方面,對于國家鼓勵集中的行業放寬申報標準,減輕其集中的阻力,以便發揮規模經濟效率,增加民族企業在國際市場上的競爭力,實現國家產業政策;對國家鼓勵競爭的行業適當地提高申報標準,從而增強市場上的競爭程度,激發企業的創新力和發展動力,提高經濟效率。

(三)針對互聯網平臺指定流量或交易額標準

互聯網平臺的商業模式,是隨著信息技術與網絡技術發展而崛起的新模式。衡量互聯網企業實力與競爭力的尺度已經不是傳統行業的營業額,而是其網絡流量與交易額。以電商銷售平臺為例,阿里集團和京東集團在電商平臺的市場份額中分別為第一和第二,二者之所以能夠在市場中占有舉足輕重的地位,是因為電商平臺在進行市場份額的測算時二者的交易額在整個電商銷售平臺行業占據前列。市場份額在反壟斷法中具有非常重要的地位和特殊的含義,界定企業是否構成壟斷地位的前提是界定其市場份額。在市場份額中具有優勢地位的企業即使沒有實質采取損害競爭的行為,其企業本身也往往存在損害競爭的潛力和威脅。在電子商務模式下,互聯網平臺公司本身不從事生產和銷售,因而其營業額并不能客觀地反映其在市場中的地位,而交易額卻是評價其實力的最重要指標。因此,在為互聯網模式的行業制定經營者集中申報標準時,應當以其流量或交易額作為指標。

(四)增大懲罰力度,引入懲罰性賠償

經營者集中除了合并外,能夠產生控制性影響的隱性集中行為都難以被外界所察覺和知悉。因此,對不遵守反壟斷法,未經申報擅自實施集中的經營者,如果處罰過于輕微,則會產生拒不申報的道德風險。而且一旦完成合并后再進行事后的處罰,不僅對競爭的破壞已經產生難以彌補,還會造成市場資源的巨大浪費。因此,增大懲罰力度乃至引入懲罰性賠償制度,有利于提高經營者的違法成本,迫使其遵守申報制度,從而發揮申報制度應有的作用,提高經濟與行政效率,保護市場競爭公平。

五、結語

經營者集中申報制度本身的設立目的是對實施集中行為的企業進行分流和篩選,將不具備損害競爭能力或威脅的企業予以審查的豁免,而對可能損害競爭的集中行為進行篩選,從而針對其集中進行實質審查。申報制度一方面可以減輕監管機構的工作壓力,節約行政和司法資源;另一方面也有利于提高企業的集中行為的效率,使得不會損害競爭的集中行為得以迅速完成,并使得可能損害競爭的集中行為得到官方的實質審核和裁決。這一套制度設計的初衷是好的,其問題在于法律的滯后性不足以應對日新月異的現代市場。因此,在制度設計中適當地保持靈活性和針對性,有利于在法律的確定性與滯后性這一核心矛盾中尋求平衡,提高反壟斷監管的效率和市場經濟的活力。

參考文獻:

[1]葉軍.經營者集中法律界定模式研究[J].中國法學, 2015(5):223-247.

[2]國法.國務院法制辦解讀《國務院關于經營者集中申報標準的規定》[J].政府法制, 2008(17):8-9.

[3]中華人民共和國.中國統計年鑒2015[Z].北京:中國統計出版社, 2015.

[4]陳玉祥.經營者集中審查標準研究[J].法制與經濟,2008(11):116.

[5]史建三“.經營者集中”的后續思考[J].華東政法大學學報,2008(4):41.

[6]曹虹. 歐共體合并控制法的新發展——評歐共體部長理事會關于控制企業合并的第139/2004號條例[J].中國社會科學院研究生院學報, 2005(2):46-50.

[7]譚睿.反壟斷法之經營者集中比較研究[D].北京:中國政法大學, 2011.

[8]徐偉敏.美國《謝爾曼法》研究[D].濟南:山東大學, 2009.

(責任編輯 俞木傳)

Reflection and Revision on Undertaking Concentration Reporting System

ZHNAG Zi-jie

(School of Economic Law, East China University of Political Science and Law, Shanghai 200063, China)

Abstract: There is certain lag and rigidity in Chinas undertaking concentration reporting system, which is not applicable in modern economic environment with new-type business modes. The root cause for it lies in the lag of law so that the existing laws are not suitable for modern market. Therefore, the system design should be flexible and targeted so as to find a balance between the certainty and hysteresis of laws to reinforce the efficiency of anti-monopoly supervision as well as the liveliness of market economy.

Key Words: undertaking concentration; reporting standard; hysteresis; system design