高速傳動鏈技術在風電行業中的前景探析

2017-05-15 01:52:40朱泉生

風能 2017年2期

文 | 朱泉生

技術

高速傳動鏈技術在風電行業中的前景探析

文 | 朱泉生

全球風能理事會秘書長Steve Sawyer認為:“風電正在引領全球從化石能源轉向的轉型”。在全球風電產業蓬勃發展的同時,風電的整機技術產品也在不斷發展變化,逐步形成以高速傳動鏈和低速傳動鏈為代表的兩種典型技術產品,并伴隨二者而形成了中速傳動鏈技術產品。在風電引領化石能源轉型的時代,這三種技術產品,是哪種在引領風電行業的發展?哪一種產品代表著行業未來的方向呢?

風電行業技術產品及發展因素

一、三種風電技術產品

在風電行業,三種風電技術產品可根據電機、傳動鏈的類型,是否包含齒輪箱以及實際應用來劃分,主要有以雙饋機型為典型代表的高速傳動鏈產品;以半直驅機型為典型代表的中速傳動鏈產品;以直驅機型為典型代表的低速傳動鏈產品(其余類型的技術產品市場占有率比較低,在此忽略)。各個機型的技術組合如下所示:

高速型:風輪+主軸+增速齒輪箱+聯軸器+雙饋異步發電機+雙饋變流器。

中速型:風輪+主軸+增速齒輪箱+永磁同步發電機+全功率變流器。

低速型:風輪+主軸+永磁/電勵磁同步發電機+全功率變流器。

直驅技術第一次被提出的時間是在1988年的歐洲風能會議上,雙饋技術第一次被提出的時間是在1995年的IET會議上,而半直驅樣機第一次生產出來的時間是在2009年。目前,雙饋技術產品在全球風電行業中占有率最高,約為80%;其次是直驅技術產品,接近20%;最后是半直驅技術產品,占有率很低,可忽略不計。

二、決定風電技術發展方向的關鍵

風電技術的發展服務于商業,商業的本質是獲得利潤,取得經濟效益。無論風電技術優劣如何,只要能夠使風電場獲得最大化的利潤,風電運營場就有足夠的動力去采用此項技術。在風電行業中驗證風力發電成本的方法是度電成本(COE),其公式為:度電成本(COE)=(FCR×ICC+AOM)/AEP

其中:

FCR(固定費率)=銀行貸款的利率;

ICC(初始資本成本)=機組購買價格+風電場配套設施=部件成本+組裝成本+運輸成本+風電場配套設施;

AOM(年運行維護成本)=部件故障率×每次的維修成本+每次維修耽誤的發電成本+風電場人力成本;

AEP(年發電量)是在綜合風頻分布、功率、風能可利用率的條件下,減去上網損失得到的發電量。

風電運營商無論采用哪一種風力發電技術,都離不開度電成本這一核心參考標準。這三種技術的應用實際上也是在初始的資本成本、年運營成本和年發電量上進行互相博弈的結果,無論這三個因素如何博弈,只要風電運營商追求利潤的最大化,就必須使得度電成本最小化,而不能單純追求單一發電量的最大化,或者各種成本的最小化,而是三者博弈后的度電成本最小化。

綜合以上可知,從商業的本質角度來看:利潤決定技術的應用。實際上是度電成本決定了風電技術的發展方向,更嚴格來說是檢驗某項風電技術是否具有經濟效益及未來可持續發展的唯一標準。從當前主流的雙饋與直驅發展的歷史來看,二者都不是劃時代的革新產品,不存在直驅技術是風電發展的顛覆性技術,在引領風電行業未來發展的說法(由于中速傳動機組僅僅是二者技術的結合體,市場占有率很低,本文以下不再對此技術專門討論)。

高速和低速傳動鏈產品的技術分析

產品的技術分析分為兩個方面:一是目前產品技術的對比,以確定各種技術的優劣;另一個是未來技術發展方向的對比,以確定哪一種技術具有更高的潛力來支撐行業的發展。

一、高速和低速傳動鏈技術產品的發電量對比分析

風電技術發電量對比的關鍵點在于發電效率的高低。全球根據風力資源的大小,將風力分為:常速、低速和海風。在低的風速下,低速傳動鏈技術產品切入的風速可以更低,可以產生較高的發電量,同樣工況下高速傳動鏈技術產品的發電效率則相對較低。但在當風速逐步提高,從低速逐步提高向常速風速發展時,低速傳動鏈技術的發電量優勢將因變頻器耗損迅速增大而減小,自身的優勢逐漸減小。

從各自產品應用的技術角度上來看,直驅低速技術沒有齒輪箱,提高了機械傳動效率,永磁技術不需要從電網吸收電量等。不過,由于自身冷卻系統的復雜性抵消了自身的優勢,使得相對于雙饋高速產品而言,已經沒有多少優勢,在這種角度上雙饋高速產品已經不輸于直驅低速產品了。

二、高速和低速傳動鏈技術產品的功率與效率對比分析

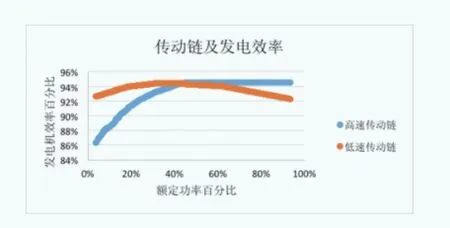

機組的出機效率R是和機組風輪掃風面積與機組單機功率比成反比關系。風輪直徑或機組葉片的尺寸由于技術瓶頸、成本及運輸等原因,長度增加受到了制約,即機組單機容量增加到一定程度之后葉片的長度不再增加。此時,機組的出機效率則受機組單機功率影響較大,對于二者之間的具體關系,如圖1所示。

從圖1可以看出,在發電機的效率和功率兩個因素上,兩種技術的交叉點在額定功率47.6%。在實際的風電場應用中,我們知道:機組的額定功率利用率是以追求最大化為目的,當額定功率利用率越低,能夠發出的電量越少,產生的經濟效益越少。當額定功率利用率高于47.6%時,雙饋高速產品的發電機效率在94%,而直驅低速在達到94%后,隨著額定功率利用率的增加,發電機效率在逐漸降低——發電量越來越少:這是風電場所不愿看到的。在額定功率利用率低于47.6%時,無論從發電機效率和額定功率的利用率上都沒有達到設備利用最大化,這也是風電運營場所不愿接受的。

因此,綜合以上兩個方面可以看出:在發電量的角度上,相比高速傳動鏈的雙饋產品,低速傳動鏈的直驅產品沒有明顯技術優勢;在功率和發電機效率的利用上,低速傳動鏈的直驅產品落后于高速傳動鏈的雙饋產品。

高速和低速傳動鏈技術產品的可靠性和成本分析

產品的可靠性是指安裝的便利性,運行環境的范圍、故障損壞的概率和頻率、產品配套產業鏈的成熟度等。這些條件決定了一款產品可靠性的高低,可靠性的高低決定運營成本高低(這里只討論運營成本,且設定前期風場的各種投入成本對于兩種技術產品是相同的)。相比雙饋高速產品,直驅低速產品的劣勢如下:

一、直驅低速產品運輸成本高且機組機頭載荷大,降低了整機可靠性

直驅機組的發電機非常龐大,公路運輸時會經常遇到拆除收費站閘門和護欄的情況,而雙饋機組機艙較窄,運輸比較便利,對道路的要求也相對較少。

直驅機組的發電機非常龐大,且一般位于輪轂和機艙的連接處,其中心位于塔筒中心線的前端,即中心前移,因此增加了其機頭載荷,降低了整機可靠性。

二、直驅低速產品的發電機和變流器可靠性比較低

直驅低速產品發電機的體積和重量比雙饋高速機組大很多,對其軸承等轉動部件要求極高。直驅低速的變流器容量是雙饋機組的3倍左右,變流系統復雜,同時需要配備更大散熱能力的冷卻系統。另外,永磁材料在震動、沖擊、高溫情況下容易發生失磁的現象,而且材料中含有鐵,在海上強鹽霧的情況下防腐問題比較棘手。

三、直驅低速產品部件成本及運維成本高

圖1 高速和低速傳動鏈技術產品發電功率對比

同功率的直驅低速產品的整機價格平均要比雙饋高速產品高。在后期的維修上,直驅低速的發電機是永磁體,機艙內存在很強的磁場,在機組上很難進行維修,只能將整個機艙卸下運回車間維修,拆卸和安裝的成本可以與整個風電機組的造價相比。而高速傳動鏈的雙饋機型可以單獨對齒輪箱、發電機等部件單獨維修,其維護難度和維護成本要遠遠低于直驅機型。

四、直驅低速產品部件產業鏈不完善

相對雙饋而言,直驅的產業鏈不成熟,目前全球主要有4家企業在生產直驅低速機組,而雙饋高速機組廠家有幾十家之多,產業鏈的不完善使得產業鏈的柔性度減少,抵御外界經濟環境的波動性較差。例如直驅低速機組中的永磁電機需要戰略性的稀土原材料。稀土原材料屬于稀缺資源,是國家級的戰略性資源,一旦國家對該產業加以限制,或者國際稀土價格大漲,將會影響到直驅低速機組的價格以及生產。

從以上可以看出,在整機的初始成本上直驅低速要比雙饋高速高。另外,低速傳動鏈產品的直驅機組的可靠性較低,對運行的環境要求較高,故障率高且產業鏈不成熟,加大了運營的成本,同時由于其造成的故障率較多,減少了有效的發電時間,減少了發電量。所以,在整機的成本和可靠性上,雙饋高速是優于直驅低速的。

目前和未來風電市場高速和低速傳動鏈技術產品的占有率分布

在目前全球風電市場上,兩種技術產品的競爭格局已經形成,這是過去以及現在,風電運營商對兩種技術產品認可選擇的結果,代表著過去和現在產品的發展規律走勢,基于對現在市場格局和研發趨勢的認識,可以發現目前及未來市場上技術產品的主流。

一、2015年全球市場下的兩種機型市場占有率分布

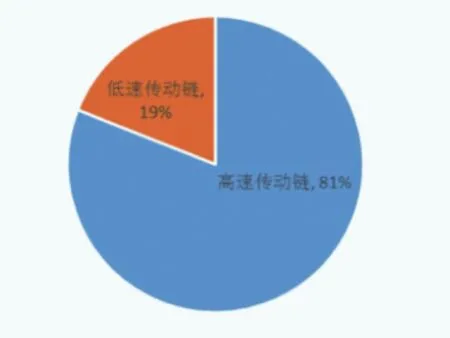

筆者調查了全球前15家機組主機廠商的全部在役機型,截止到2015年底,兩種技術產品的全球占比為:高速傳動鏈技術產品占據81%,低速傳動鏈技術產品占據19%,如圖2所示。高速傳動鏈技術產品占據了全球產品的主流。

二、2015年全球新增機型的市場占比分布

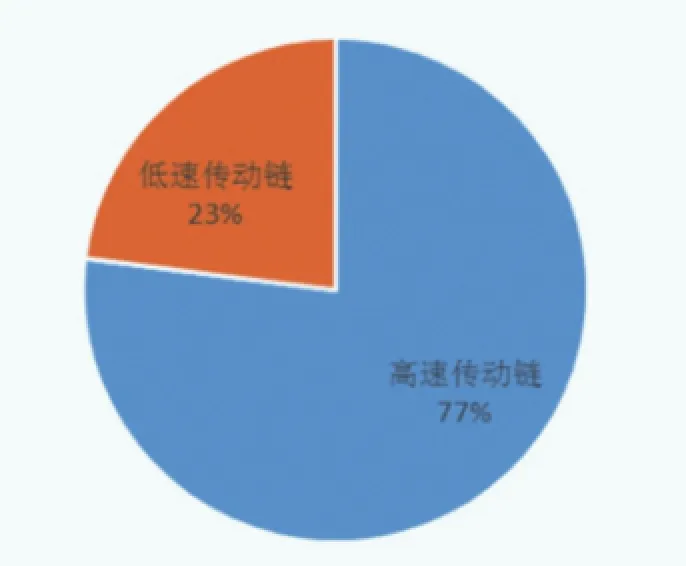

筆者調查了全球在2015年新增的裝機機型上,兩種技術產品的占比如圖3所示。高速傳動鏈技術產品占據77%,仍舊占據了市場的主流。

圖2 截止到2015年底,各類技術產品累計市場占有率數據來源:2015年 MAKE

圖3 2015年各類技術產品新增裝機比例數據來源:2015年 MAKE

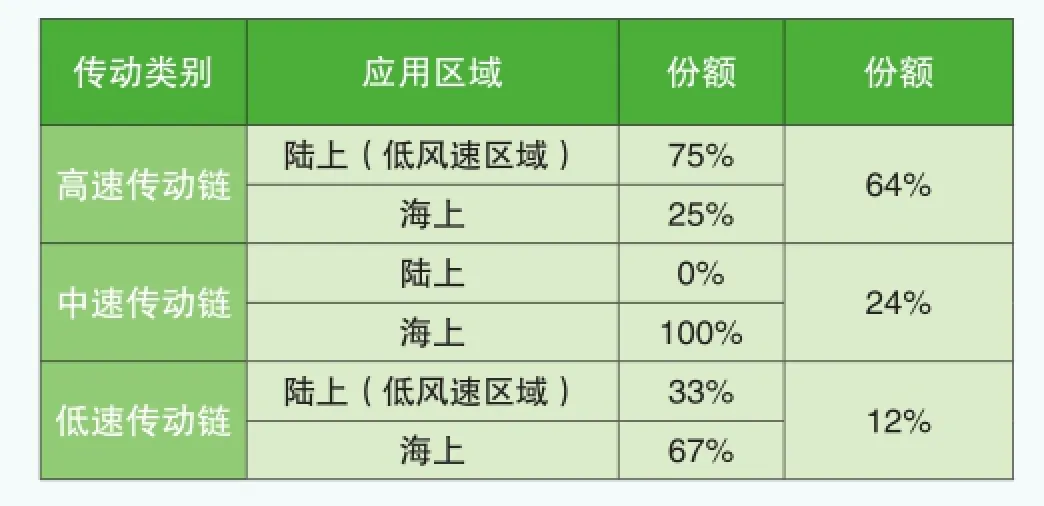

表1 三種不同傳動鏈在新研發機型中的占比

三、未來高速、中速、低速傳動鏈技術在新研發機型中的趨勢對比

筆者統計了全球前15家機組主機廠商公布的研發機型,總結整理如下表1所示,可以看出:面向未來的新機型研發中,大都選用高速傳動鏈,占64%;低速傳動鏈只占12%,而中速傳動鏈異軍突起,占24%。

綜合全球已投用機組以及全球新增的機組技術產品分析可以得出:高速傳動鏈技術產品始終占據壟斷地位,這說明高速傳動鏈技術產品一直以來都是客戶的首選。同時新增的產品,占據絕大多數的是高速傳動鏈技術產品,說明高速傳動鏈技術產品仍舊是未來(至少是3年-5年內)市場的主流,是客戶的首選。低速傳動鏈技術無論在總體市場占有率和新增市場占有率上始終在20%左右徘徊,說明該技術具有一定的局限性,限制了其自身產品的進一步發展。在未來新研發的機型上,高速傳動鏈穩居第一,而低速傳動鏈只有高速傳動鏈的五分之一,這也說明高速傳動鏈技術具有可持續的技術發展潛力。

總結

綜合以上分析可知:從技術產生的時間來看,高速、低速傳動鏈技術是同一個時代的技術;從全球前15家機組整機商研發新機型的趨勢上來看,高速傳動鏈技術在三種技術中占據主流,低速傳動鏈只有其五分之一;在役的機型上,高速傳動鏈更是占據主流,低速傳動鏈只有其四分之一,這表明:高速傳動鏈技術是目前以及未來技術的發展趨勢及主流,低速傳動鏈技術是風電技術領域的一個發展方向,并不是下一代技術,更不是顛覆性技術,不能代表風電技術發展的走向。

在全球的市場占有率及新增裝機占比上,高速傳動鏈都擁有絕對的優勢,這是因為在發電功率和效率、風電機組技術的成熟性、質量的穩定性和可靠性、及前期的成本投入和后續的管理、維護成本、產業鏈的成熟度上,高速傳動鏈技術都擁有較為明顯的優勢。因此,在未來,高速傳動鏈技術產品仍舊是市場的主流,并且代表了未來的發展方向。

(作者單位:南京高速齒輪制造有限公司)

攝影:車傳江

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

大電機技術(2017年3期)2017-06-05 09:36:02

軍事文摘(2016年16期)2016-09-13 06:15:49

Coco薇(2015年1期)2015-08-13 02:23:50

電力工程技術(2014年1期)2014-03-20 14:19:06

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

互聯網周刊(2009年14期)2009-08-04 09:37:06