完全成本法和變動(dòng)成本法比較研究

2017-05-16 07:28:37趙利玲

商場(chǎng)現(xiàn)代化 2017年8期

關(guān)鍵詞:結(jié)合

摘 要:在完全成本法和變動(dòng)成本法下對(duì)產(chǎn)品的單位成本和期末庫(kù)存成本核算的差別,以及差別所帶來(lái)對(duì)利潤(rùn)表,資產(chǎn)負(fù)債表的影響,作為不同的會(huì)計(jì)核算方法,各自的優(yōu)劣勢(shì)所在,在未來(lái)怎樣去更好的結(jié)合運(yùn)用這兩種不同的核算方法。

關(guān)鍵詞:完全成本法;變動(dòng)成本法;區(qū)別;優(yōu)缺點(diǎn);結(jié)合

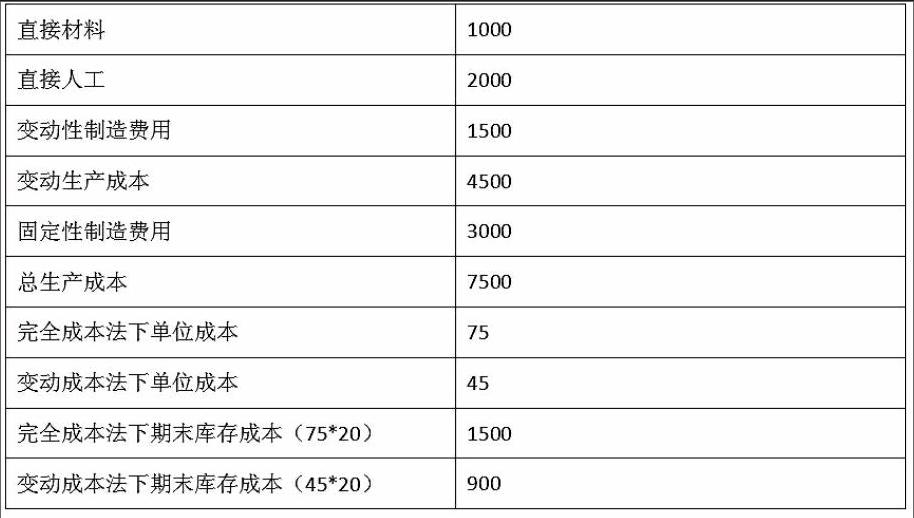

目前,大多數(shù)的企業(yè)都以完全成本法作為產(chǎn)品成本的核算方法,作為編制財(cái)務(wù)報(bào)表的依據(jù),而越來(lái)越多的公司開(kāi)始關(guān)注于將變動(dòng)成本法運(yùn)用于內(nèi)部管理分析,下面以一個(gè)案列來(lái)分析完全成本法和變動(dòng)成本法。某公司初始營(yíng)業(yè),生產(chǎn)100個(gè)產(chǎn)品銷(xiāo)售其中80個(gè),每個(gè)售價(jià)是100,有如下成本數(shù)據(jù):

那么造成變動(dòng)成本法和完全成本法單位成本和期末庫(kù)存成本的原因是什么呢?下面著重來(lái)分析完全成本法與變動(dòng)成本法的分析與比較。

一、完全成本法和變動(dòng)成本法的概念

1.完全成本法

完全成本法亦稱“吸收成本法”、“歸納成本法”,完全成本法是一種傳統(tǒng)的存貨成本制度,這種制度下計(jì)算產(chǎn)品成本時(shí),將產(chǎn)品生產(chǎn)過(guò)程中所耗用的直接材料、直接人工等變動(dòng)成本,還包括全部的制造費(fèi)用(變動(dòng)性的制造費(fèi)用和固定性的制造費(fèi)用)歸集(吸收)至半成品庫(kù)存(資本化)并進(jìn)行后續(xù)結(jié)轉(zhuǎn)。在完全成本法下,存貨的成本吸收了制造過(guò)程的所有成本。

2.變動(dòng)成本法

變動(dòng)成本法也是一種存貨成本制度,產(chǎn)生于20世紀(jì)30年代的那場(chǎng)在資本主義市場(chǎng)掀起狂風(fēng)暴雨的經(jīng)濟(jì)危機(jī),這對(duì)變動(dòng)成本法的興起產(chǎn)生起到了極大的推動(dòng)作用。在變動(dòng)成本法下計(jì)算產(chǎn)品成本時(shí),僅包括直接材料、直接人工變動(dòng)成本、變動(dòng)性制造費(fèi)用,不包括固定性制造費(fèi)用,變動(dòng)成本法把固定性制造費(fèi)用作為產(chǎn)品的期間的費(fèi)用而從相應(yīng)的收入中扣除。這兩種方法都將成本發(fā)生的非生產(chǎn)成本(包括固定和變動(dòng)的)作為費(fèi)用。

二、完全成本法和變動(dòng)成本法的區(qū)別

1.形成的根本原因

完全成本法符合公認(rèn)的會(huì)計(jì)準(zhǔn)則,完全成本法基于傳統(tǒng)的成本概念,從成本價(jià)值補(bǔ)償?shù)慕嵌葋?lái)看,將所有的制造成本都計(jì)入產(chǎn)品的成本,有利于編制財(cái)務(wù)報(bào)表,可以直接得出產(chǎn)品的總單位成本,計(jì)入期末存貨,同時(shí)在我國(guó)的稅法和會(huì)計(jì)原則中,完全成本法是唯一認(rèn)可的計(jì)算成本的核算制度。

變動(dòng)成本法是適應(yīng)企業(yè)內(nèi)部管理的要求而產(chǎn)生的,使會(huì)計(jì)工作能提供更為廣泛、深入和適用的信息。變動(dòng)成本法通過(guò)銷(xiāo)售收入減去變動(dòng)成本計(jì)算邊際貢獻(xiàn),能清楚的得出產(chǎn)品的生產(chǎn)與否帶給企業(yè)的貢獻(xiàn)是多少,不考慮固定性制造成本那一部分。與完全成本法相比,變動(dòng)成本法能夠?yàn)轭A(yù)測(cè)、決策。控制提供更為有用的信息。變動(dòng)成本法是一種區(qū)別于完成成本法那種傳統(tǒng)的成本核算方法而言的,適用于企業(yè)的內(nèi)部管理。

2.構(gòu)成內(nèi)容不同

完全成本法和變動(dòng)成本法下的“產(chǎn)品成本的構(gòu)成內(nèi)容不同”和“期末存貨成本的構(gòu)成內(nèi)容不同”是相關(guān)聯(lián)的,可以看做一個(gè)問(wèn)題的兩個(gè)方面。

完全成本法按傳統(tǒng)損益程序,將所有的成本劃分為制造成本(生產(chǎn)成本,包括直接材料、直接人工和制造費(fèi)用)和非制造成本(包括管理費(fèi)用、銷(xiāo)售費(fèi)用和管理費(fèi)用),將全部制造成本計(jì)入產(chǎn)品的成本,而將非制造成本計(jì)入期間費(fèi)用,全額計(jì)入當(dāng)期損益。期末計(jì)價(jià),庫(kù)存產(chǎn)成品的產(chǎn)品構(gòu)成也包含了固定制造費(fèi)用。

變動(dòng)成本法按貢獻(xiàn)式確定程序計(jì)量損益,變動(dòng)成本法先將制造成本劃分為變動(dòng)性制造費(fèi)用和固定性制造費(fèi)用,在將變動(dòng)性制造費(fèi)用和直接材料、直接人工一起計(jì)入產(chǎn)品的成本,而將固定性制造費(fèi)用與非制造成本一起列為期間費(fèi)用。非制造成本中也可以繼續(xù)劃分為固定部分和變動(dòng)部分,都計(jì)入期間成本。在期末計(jì)價(jià)中,期末存貨庫(kù)存其成本只包含制造成本中變動(dòng)部分,變動(dòng)成本法的期末計(jì)價(jià)必然小于完全成本法下的期末計(jì)價(jià)。

3.服務(wù)對(duì)象不同

完全成本法符合企業(yè)會(huì)計(jì)準(zhǔn)則和稅法的要求,所反映的信息更多的是外部財(cái)務(wù)報(bào)告(利益相關(guān)者)需要,為納稅申報(bào)服務(wù)。

變動(dòng)成本法的產(chǎn)生就是為了滿足內(nèi)部管理會(huì)計(jì)(管理層)的需要,它沒(méi)有得到相關(guān)法律和會(huì)計(jì)準(zhǔn)則的認(rèn)可,只能用于內(nèi)部的經(jīng)營(yíng)管理,當(dāng)管理層在預(yù)測(cè)、決策、控制的時(shí)候,為管理層提供更有效的信息。

4.對(duì)凈利潤(rùn)的影響

同一件事由于選擇的成本核算制度不一樣,導(dǎo)致得出的損益表的凈利潤(rùn)不一致。

完全成本法強(qiáng)調(diào)生產(chǎn)環(huán)節(jié)對(duì)企業(yè)利潤(rùn)的貢獻(xiàn),由于完全成本法下固定性制造費(fèi)用被歸集為產(chǎn)品成本,在客觀上強(qiáng)調(diào)生產(chǎn)對(duì)于利潤(rùn)的貢獻(xiàn),從另一方面來(lái)講,完全成本法就是強(qiáng)調(diào)了固定性制造費(fèi)用的對(duì)企業(yè)利潤(rùn)的影響。

變動(dòng)成本法強(qiáng)調(diào)銷(xiāo)售環(huán)節(jié)對(duì)企業(yè)利潤(rùn)的影響。強(qiáng)調(diào)損益對(duì)銷(xiāo)量的變化更為敏感,客觀上有刺激銷(xiāo)售的作用,可以看出,變動(dòng)成本法強(qiáng)調(diào)的是變動(dòng)成本對(duì)企業(yè)利潤(rùn)的影響。

5.產(chǎn)生的后果

在一定銷(xiāo)售量的條件下,當(dāng)產(chǎn)量大于銷(xiāo)量,完全成本法下的利潤(rùn)高,高于變動(dòng)成本法的利潤(rùn)。在完全成本法的核算下,存貨的單位成本更高,以成本計(jì)價(jià)所要求的定價(jià)更高,能得到的利潤(rùn)更大,這種方法下的成本信息不僅沒(méi)法保證決策的正確性,有時(shí)甚至可能導(dǎo)致錯(cuò)誤的決策,但是完全成本法有利于長(zhǎng)期的決策。

變動(dòng)成本法下,在一定產(chǎn)量下,當(dāng)產(chǎn)量小于銷(xiāo)量,變動(dòng)成本法下的利潤(rùn)高,高于完全成本法的利潤(rùn),不將固定性制造費(fèi)用考慮其中,因?yàn)樵谙嚓P(guān)范圍內(nèi),不論是否生產(chǎn)此項(xiàng)產(chǎn)品,固定性的制造費(fèi)用始終是存在的,在變動(dòng)成本發(fā)下,多銷(xiāo)售,利潤(rùn)更高,特別是在產(chǎn)能過(guò)剩的情況下,采用變動(dòng)成本法則能接受價(jià)格低于完全成本法下的成本,但是它卻能給企業(yè)帶來(lái)邊際貢獻(xiàn)。變動(dòng)成本法下,以銷(xiāo)定產(chǎn),增強(qiáng)了成本信息的有用性,有利于短期的決策。

三、完全成本法和變動(dòng)成本法的優(yōu)缺點(diǎn)

1.完全成本法的優(yōu)缺點(diǎn)

(1)優(yōu)點(diǎn)

①完全成本法是符合傳統(tǒng)的成本核算制度,符合企業(yè)會(huì)計(jì)準(zhǔn)則和稅法的要求,在完全成本法下核算的產(chǎn)品成本,不需要再經(jīng)過(guò)其他處理,能直接用于編制財(cái)務(wù)報(bào)表,現(xiàn)階段世界各國(guó)都是應(yīng)用完全成本法核算成本。②完全成本法使人們更重視生產(chǎn)環(huán)節(jié),生產(chǎn)的產(chǎn)量越多,產(chǎn)品所負(fù)擔(dān)的單位成本就越小,刺激企業(yè)的生產(chǎn),為提高產(chǎn)品的質(zhì)量和產(chǎn)量而努力。③在成本加成定價(jià)中,使用完全成本法能更客觀的去核算產(chǎn)品的實(shí)際成本,而不是低估產(chǎn)品所承擔(dān)成本,包括變動(dòng)成本和固定成本,有助于企業(yè)進(jìn)行長(zhǎng)期決策。

(2)缺點(diǎn)

①完全成本法下,通過(guò)增加產(chǎn)量(存貨)就能增加利潤(rùn),這使得管理層可以通過(guò)增加存貨來(lái)操縱利潤(rùn),如果管理層是以此作為其績(jī)效的評(píng)估依據(jù),那么管理層就會(huì)增加存貨,從而得到的是不真實(shí)的生產(chǎn)業(yè)績(jī)。②完全成本法下不便于考慮各部門(mén)的業(yè)績(jī),造成責(zé)任的混淆,這對(duì)企業(yè)的短期決策時(shí)不利的,因?yàn)榭浯罅松a(chǎn)的業(yè)績(jī),單位負(fù)擔(dān)成本低,利潤(rùn)高,不反應(yīng)其真實(shí)的盈利能力。③完全成本法下產(chǎn)品成本的核算工作復(fù)雜,涉及固定性制造費(fèi)用的分?jǐn)偅@容易受到管理者的主觀判斷的影響,由于工作的復(fù)雜,得到的信息可能要以犧牲時(shí)效性為代價(jià)。

2.變動(dòng)成本法的優(yōu)缺點(diǎn)

(1)優(yōu)點(diǎn)

①變動(dòng)成本法下核算產(chǎn)品成本,能提供給管者更有用的信息,只有產(chǎn)品的銷(xiāo)售才能給企業(yè)帶來(lái)真實(shí)的利潤(rùn),區(qū)別于完全成本法利用增加產(chǎn)量來(lái)增加利潤(rùn)是有悖邏輯的,從而有利于短期決策。②變動(dòng)成本法計(jì)算產(chǎn)品的邊際貢獻(xiàn),有利于本量利分析,研究銷(xiāo)量、價(jià)格、成本和利潤(rùn)之間的相互關(guān)系,有利于科學(xué)的分析企業(yè)的預(yù)測(cè)、決策、計(jì)劃和控制,而這些都是建立在成本性態(tài)劃分的基礎(chǔ)上,以變動(dòng)成本為前提。③變動(dòng)成本法將生產(chǎn)成本和期間成本分離開(kāi),從而把產(chǎn)品成本歸集于供應(yīng)部門(mén)還是生產(chǎn)和銷(xiāo)售部門(mén)都分得很清楚,便于進(jìn)行各部門(mén)的業(yè)績(jī)?cè)u(píng)價(jià)。通過(guò)制定預(yù)算,考核執(zhí)行情況,來(lái)進(jìn)行獎(jiǎng)懲是加強(qiáng)企業(yè)管理的一種有效的做法。④變動(dòng)成本法能促使企業(yè)的管理者重視銷(xiāo)售,防止盲目生產(chǎn)。完全成本法下,銷(xiāo)售的下降由于產(chǎn)品產(chǎn)量的增加,或許會(huì)導(dǎo)致利潤(rùn)的增加,這是一種非常規(guī)的現(xiàn)象,在完全成本法下很容易導(dǎo)致盲目生產(chǎn),存貨積壓,倉(cāng)庫(kù)保管成本上升。而變動(dòng)成本法下,利潤(rùn)與產(chǎn)量無(wú)關(guān),企業(yè)利潤(rùn)只隨著銷(xiāo)量的變化而變化。這會(huì)使管理層更加重視銷(xiāo)售環(huán)節(jié),提高產(chǎn)品的質(zhì)量以及售后服務(wù)。⑤變動(dòng)成本法可以簡(jiǎn)化成本的計(jì)算工作,可以避免固定性制造費(fèi)用的主觀臆斷性,變動(dòng)成本法下固定性制造費(fèi)用作為期間費(fèi)用一筆扣除,節(jié)省了固定制造費(fèi)用的分?jǐn)偣ぷ鳌?/p>

(2)缺點(diǎn)

①變動(dòng)成本法目前還不合乎企業(yè)會(huì)計(jì)準(zhǔn)則和稅法的有關(guān)要求,不符合傳統(tǒng)的成本概念,變動(dòng)成本法不能保證產(chǎn)品成本的完整性。②按成本性態(tài)將成本劃分為固定成本和變動(dòng)成本,本身具有局限性,一是成本的劃分有些不是很明確,得按照一定的方法劃分混合成本,二是成本性態(tài)的劃分很大程度上是假設(shè)的結(jié)果,并沒(méi)有形成理論。③變動(dòng)成本法不適用于長(zhǎng)期決策,當(dāng)超出了相關(guān)范圍,及不在一定時(shí)間和一定產(chǎn)量下,固定成本是會(huì)發(fā)生改變的,單位變動(dòng)成本也不會(huì)一成不變,當(dāng)面臨長(zhǎng)期決策的時(shí)候,變動(dòng)成本法的作用會(huì)隨決策的延長(zhǎng)而削弱。④變動(dòng)成本法,將固定性制造費(fèi)用作為期間成本一次性扣除,會(huì)導(dǎo)致利潤(rùn)驟降。

四、完成成本法和變動(dòng)成本法的結(jié)合應(yīng)用

完全成本法和變動(dòng)成本法各有優(yōu)點(diǎn)和缺點(diǎn),從某種意義上來(lái)說(shuō),他們之間彼此是互補(bǔ)的,比如完全成本法不利于企業(yè)的短期決策,對(duì)內(nèi)部經(jīng)營(yíng)管理有很大的局限性,而變動(dòng)成本法則對(duì)企業(yè)的內(nèi)部經(jīng)營(yíng)管理有很大的幫助,有利于企業(yè)的短期決策。再比如,變動(dòng)成本法不適用于編制外部財(cái)務(wù)報(bào)表,而完全成本法適用。這些都可以說(shuō)明,完全成本法和變動(dòng)成本法不是相互排斥的,而應(yīng)該是相互結(jié)合,相互補(bǔ)充的關(guān)系。

首先完全成本法和變動(dòng)成本法單獨(dú)運(yùn)用,都會(huì)有一定的劣勢(shì),我們不妨將完全成本法和變動(dòng)成本法結(jié)合起來(lái)運(yùn)用,建立以完全成本法為主,變動(dòng)成本法為輔的成本核算體系。在日常的經(jīng)營(yíng)過(guò)程中,成本加成定價(jià)依舊是要按完全成本法計(jì)價(jià),保持成本的完整性,當(dāng)產(chǎn)能過(guò)剩時(shí),運(yùn)用變動(dòng)成本法進(jìn)行決策,提高利潤(rùn),簡(jiǎn)化工作。在期末根據(jù)固定性制造費(fèi)用賬戶調(diào)整出完全成本法下的利潤(rùn)表和資產(chǎn)負(fù)債表,滿足外部利益相關(guān)者對(duì)財(cái)務(wù)報(bào)表的需要

參考文獻(xiàn):

[1]阮小平.完全成本法法與變動(dòng)成本法的比較研究[J].中國(guó)管理信息化,2015(18).

[2]商迪.變動(dòng)成本法與完全成本法的比較及其應(yīng)用問(wèn)題[J].經(jīng)營(yíng)管理,2015(5).

[3]江林玻.關(guān)于變動(dòng)成本法與完全成本法的應(yīng)用淺析.[J].時(shí)代金融,2015(10).

作者簡(jiǎn)介:趙利玲(1996.06- ),女,漢族,會(huì)計(jì)學(xué)專業(yè),初級(jí)會(huì)計(jì)師,海南大學(xué)

猜你喜歡

人間(2016年24期)2016-11-23 18:43:17

儷人·教師版(2016年15期)2016-11-22 04:48:32

儷人·教師版(2016年15期)2016-11-22 03:21:11

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 14:43:32

中小企業(yè)管理與科技·上旬刊(2016年10期)2016-11-15 08:34:59

法制博覽(2016年11期)2016-11-14 10:40:23

戲劇之家(2016年20期)2016-11-09 22:15:06

文藝生活·中旬刊(2016年10期)2016-11-04 05:24:30

職業(yè)(2016年10期)2016-10-20 22:21:12

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:01:12