基于因子分析的上市公司并購績效分析

2017-05-30 20:03:41張敏英

中國商論 2017年20期

張敏英

摘 要:目前中國經濟進入新常態,企業并購已成為中國企業戰略實施和資源配置的重要手段。本文采用因子分析法,以2012年在滬深股市發生并購事件的制造業上市公司為研究樣本,對制造業上市公司并購事件前1年,并購當年和并購后1、2、3、4年的經營業績水平進行研究,結果表明,我國制造業上市公司并購短期效益高,有長期上升趨勢,但趨勢不穩定。

關鍵詞:制造業上市公司 并購績效 因子分析法

中圖分類號:F271 文獻標識碼:A 文章編號:2096-0298(2017)07(b)-147-02

企業并購作為一種提高資源利用率的有效機制,對國民經濟起到了重要的促進作用。2015年上市公司首次披露重大資產重組交易共486起,交易總金額達到13655.62億元。我國制造業涉及范圍廣,但資本配置存在效率低下等問題,很多公司希望通過并購來整合資源。在促進企業增強競爭力的同時,由于信息不對稱,并購完成后存在嚴重高估,給并購方帶來巨大的經濟損失。因此如何衡量公司并購績效就成為問題的關鍵所在。

1 文獻綜述

國內外并購績效研究方法主要有兩種:一是事件研究法(異常報酬),二是會計分析法(財務指標)。因為事件研究法以市場有效性為前提假設,而這一假設在我國證券市場是否成立存在爭議,所以我國研究者傾向于使用會計分析法。葉璋禮(2013)認為,并購效果短期明顯,但長期有下降趨勢。張翼、喬元波、何小峰以2003年~2008年滬深股市發生并購事件的上市公司為研究對象,得出目前我國上市公司并購就長期而言無效率,雙方資源整合效果差。

2 績效評估的研究方法和樣本選擇

本文以收購方并購績效為研究對象,從盈利能力、償債能力、自由現金流等指標進行實證分析,力圖說明并購對制造業上市公司的影響。

2.1 樣本選取

本文以2012年滬深股市發生并購事件的制造業上市公司為初始樣本,同時考查了并購前一年(2011)、并購當年(2012)、并購后一年(2013)、并購后兩年(2014)、并購后三年(2015)以及并購后四年(2016年)的財務情況。數據來源于《中國上市公司并購重組研究數據庫》、 《CSMAR中國上市公司財務數據庫》和《中國上市公司財務指標分析數據庫》。本文按照以下標準對數據進行篩選:(1)剔除ST上市公司。(2)重組類型為資產收購,吸收合并和股權轉讓,剔除債務重組,且收購方為上市公司。(3)剔除交易金額較小的樣本,保留并購金額大于等于1000萬元的樣本。(4)剔除重復并購。同一賣方、買方在考察期間內不同年度的并購事件視為同一事件,最后選取195家作為研究樣本。

2.2 財務指標選取

本文從盈利能力、運營能力、償債能力、發展能力以及現金流方面選取10個財務指標。

3 實證分析

本文利用SPPS18.0對T-1,T,T+1,T+2,T+3期制造業并購公司的10個財務指標進行因子分析,并建立得分模型。

由表2可知,T-1期選取的指標巴特利球體檢驗顯著性概率是0.000<0.01,拒絕原假設,原始財務指標可做因子分析。

從表3中合計列可以看出,本文中有5個因子的特征根大于1,且累計方差貢獻率在前5個綜合因子中所含信息量占整體82.886%(>80%),可以認為這5個因子能夠描述公司的并購績效。

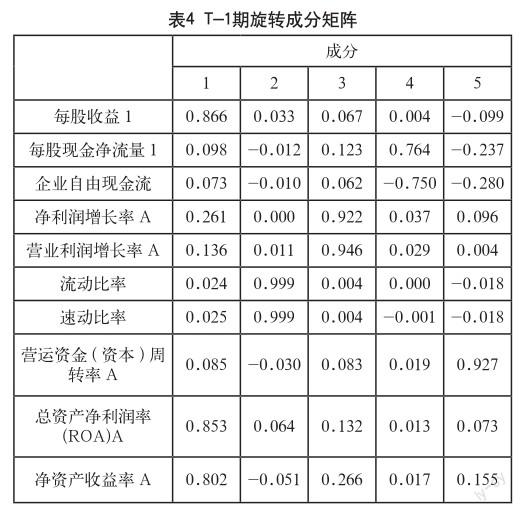

在表4中可以根據各綜合因子在原始變量上的成分來確定因子的具體意義。公共因子F1在每股收益,總資產收益率和凈資產收益率上載荷較大,將其定義為盈利因子,代表盈利能力。同理,F2為償債因子,代表公司的償債能力;F3為發展因子,代表公司的發展能力;F4為現金流因子,代表公司的自由現金流;F5為運營因子,代表公司的運營能力。

4 結論與建議

4.1 結論

本文根據以上T-1,T,T+1,T+2,T+3,T+4六期的綜合得分函數計算出公司收購前后績效。

從圖1中可以看出,公司在并購當期績效大幅下滑,并購后第一年中業績大幅提升,在并購后兩年,公司績效又有所小幅度上升。但在并購后第三年,公司績效大幅下滑,整體績效不如并購前的經營水平。總體上,制造業公司并購當期對績效影響大,短期內績效明顯,長期有好轉趨勢,但不穩定。

4.2 建議

(1)公司管理層要加強對公司的治理和監督。 只有對資源進行重新優化配置,深度分工,才能提高資源的利用率,從而實現并購的目的。(2)公司要避免盲目并購。只有在認清自身情況下,選擇合適的并購方式,從而能實現長期并購目標。(3)政府需要加大對并購的監管力度。應制定完善相關的法律法規,監督企業并購,促進我國產業結構優化升級。

參考文獻

[1] 張翼,喬元波,何小峰.我國上市公司并購績效的經驗與實證分析[J].財經問題研究,2015(01).

[2] 羅寅.股權分置改革后我國上市公司并購績效研究[D].云南財經大學,2011.

[3] 盛清燕,盛亦晨.基于因子分析法的制造業上市公司并購績效實證研究[J].中原工學院學報,2015(05).

[4] 趙麗萍,李新華.上市公司并購行為與績效變化的實證研究——基于2006年至2009年制造業的數據[J].財會通訊,2012(06).

[5] 葉璋禮.中國上市公司并購績效的實證研究[J].統計與決策, 2013(07).

[6] 王宋濤,涂斌.中國上市公司并購績效實證研究——基于會計指標和價值指標的比較分析[J].廣東商學院學報,2012(03).