治理環境、董事會獨立性與公司價值①

2017-05-30 12:33:33張潔

中國商論 2017年1期

摘 要:公司治理是影響公司價值的重要因素,最近幾年浙江省上市公司價值分化嚴重。本文以浙江省上市公司作為研究對象,從治理環境和董事會獨立性兩個方面對浙江省上市公司進行了分析,發現浙江省上市公司在良好的經營環境中面臨著嚴峻的產業轉型升級的需求,同時董事會治理有待進一步完善。

關鍵詞:治理環境 董事會獨立性 公司價值

中圖分類號:F272 文獻標識碼:A 文章編號:2096-0298(2017)01(a)-093-02

1 引言

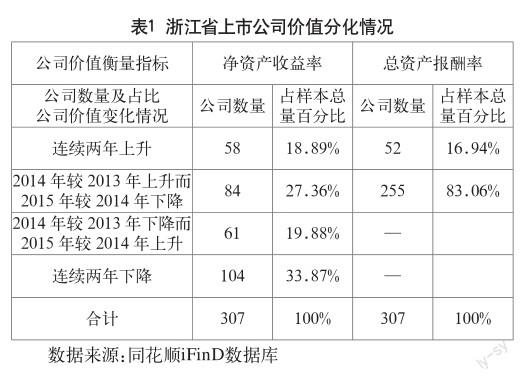

近年來,公司價值逐漸成為學術界研究的重要領域。從公司治理的角度出發,公司價值會受到公司內部治理機制和外部治理環境兩方面因素的影響。浙江省區域經濟發展速度在國內一直名列前茅,隨著中國證券市場的不斷擴大,浙江省上市公司的數量也不斷增多。截至2016年5月31日,浙江省上市公司一共有307家,約占A股市場上市公司總數的11%。本文以凈資產收益率和總資產報酬率作為衡量公司價值的指標,分析了2013年~2015年這三年浙江省上市公司價值波動情況,發現浙江省上市公司價值分化比較嚴重,具體情況如表1所示。

從表1可以看出,對于凈資產收益率這個指標,在18.89%的公司價值連續上升的同時,也有33.87%的公司價值呈現連續下降的趨勢,同時47.24%的公司價值變化不穩定。對于總資產收益率這個指標,只有16.94%的公司保持了兩年連續增長。可見,最近三年浙江省上市公司并未整體呈現公司價值連續上升的態勢。本文將從外部治理環境以及內部治理結構中的董事會獨立性兩個方面分別對浙江省上市公司價值變化進行分析。

2 治理環境對浙江省上市公司價值影響分析

2.1 浙江省上市公司的經營環境分析

市場化進程作為公司治理外部宏觀環境的一個重要變量對公司治理結構和水平有顯著的影響。王小魯、余靜文、樊綱在《中國分省企業經營環境指數2013年報告》中指出,企業的發展受到多方面因素的影響,這些因素包括政治和社會穩定、宏觀經濟穩定、政府行政管理狀況、法制環境、企業的稅費負擔、金融服務、人力資源供應、基礎設施條件、中介組織和技術服務,以及企業經營的社會環境等(見表2)。這些影響企業發展的外部因素統稱為“企業經營環境”。為了對這些影響企業經營環境的因素進行綜合評價和比較,建立了中國分省企業經營環境指數,對影響企業經營環境的各方面因素進行評價。浙江省企業經營環境各方面指數、各分項指數的排名及分值如表2所示。

浙江企業經營環境在2006年、2008年、2010年和2012年排名依次為第2位、第3位、第4位和第4位,排名有所下降,但仍位于全國前列;歷年得分依次為3.13分、3.26分、3.19分和3.15分。2012年浙江與其他地區相比優勢比較明顯的方面有政府行政管理、金融服務,均排名全國第3位;企業經營的法制環境、中介組織和技術服務、企業經營的社會環境,均排名全國第6位;企業稅費負擔為全國第11位;人力資源供應是浙江的薄弱環節,排名全國第24位。2010年~2012年,浙江企業經營環境總評分略有下降,從3.19分下降到3.15分。在各方面指數中,政府行政管理、企業經營的法制環境評分有所上升,排名維持不變;金融服務、基礎設施條件、中介組織和技術服務以及企業經營的社會環境評分和排名均有所下降;人力資源供應評分上升,排名略有上升。由此可知,浙江省上市公司處在一個較為高效的經營環境中,從這個方面看治理環境能發揮較好的治理效應,有利于降低企業的交易成本,進而提升公司價值。

2.2 浙江省上市公司的行業環境分析

行業環境是公司外部治理環境重要的組成部分,也是影響上市公司價值的重要因素。根據產業生命周期理論,產業處于生命周期的不同階段,無論在產業規模還是產業生長曲線,或者是產業競爭方式等方面都有所差異,這些因素共同組成了公司成長的行業環境。根據證監會對上市公司的行業分類,浙江省307家上市公司一共涉及13個行業門類,主要集中分布在制造業,制造業的上市公司有232家,占總數的75.57%。在制造業上市公司中,通用設備制造業、電氣機械和器材制造業及計算機、通信和其他電子設備制造業的公司數量名列前三甲。除此之外,上市公司數量在10家以上的還有批發和零售業、信息傳輸、軟件和信息技術服務業、房地產業以及文化、體育和娛樂業。由此可見,浙江省上市公司主要分布在傳統行業。傳統行業一般處于產業生命周期的成熟期和衰退期,競爭非常激烈,產品價格和邊際利潤降低,不利于公司價值的提升。

3 董事會獨立性對浙江省上市公司的價值影響分析

3.1 浙江省上市公司企業性質分析

根據注冊資本來源不同,企業可以分為國資控股企業、集體企業、民營企業和外資企業等。上市公司最終控制人的產權性質不同,其受治理環境的影響也不同,同時也會有不同特點的內部治理結構。浙江省上市公司以民營企業為主,共有民營企業245家,占總數的79.8%。浙江省民營企業最大的特點是家族管理,股權高度集中。民營企業更多地遵循市場競爭原則,相比國有企業受政府干預較弱較少,同時較少承擔社會功能和政策性負擔,治理環境能夠發揮較好的治理效應。但是在股權集中的公司中,大股東有動力有能力去監督經營活動,同時為了實現其利益最大化,控股股東往往傾向于操縱董事會。

3.2 浙江省上市公司獨立董事規模分析

2001年8月16日中國證監會發布《關于在上市公司建立獨立董事制度的指導意見》,要求在2002年6月30前上市公司董事會成員中應當至少包括2名獨立董事,在2003年6月30日前上市公司董事會成員中應當至少包括三分之一獨立董事,并詳細規定了獨立董事的任職條件和權限。顯然,證監會頒布《關于在上市公司建立獨立董事制度的指導意見》的目的是為了改進獨立董事制度,確立獨立董事在上市公司的獨立地位,獨立地行使監督職能, 提高公司績效。浙江省上市公司獨立董事規模與公司價值如表3所示。

從表3可以看出,浙江省上市公司獨立董事規模主要集中在3人制,公司數為255家,占浙江省上市公司總數的83.06%。從獨立董事規模和公司價值來看,獨立董事人數在3人時,凈資產收益率平均值最高,獨立董事人數在2人時,總資產報酬率平均值最高,除了獨立董事人數為6人的寧波銀行之外,公司價值指標并沒有隨著獨立董事人數的增加而增加。這與大部分實證研究得出的結論一致,即獨立董事規模對公司價值沒有影響。

4 結論與建議

本文從經營環境和行業環境兩個方面分析了浙江省上市公司的外部治理環境,發現浙江省上市公司的經營環境在國內排名位居前列,這為公司價值的提升創造了有利條件,在分析行業環境時則發現浙江省上市公司主要從事的還是傳統的制造業,不利于公司價值的持續增長。有了較好的外部治理環境,本文進一步分析浙江省上市公司的內部治理結構,以董事會獨立性為例,主要從浙江省上市公司的企業性質和獨立董事規模兩個方面進行分析,發現浙江省上市公司主要以高度集權的民營企業為主,獨立董事制度也不健全,因此這些都不利于公司價值的持續提升。我們可以得到兩點政策思路和建議:第一,加快浙江省企業的轉型升級,加強企業創新,優化產品市場治理機制,積極開拓產品市場。第二,引導民營企業從家族治理走向董事會治理,完善獨立董事制度,提高獨立董事比例,增加董事會成員持股比例。

參考文獻

[1] 張勇.董事會獨立性與代理成本——來自中國A股市場的經驗證據[J].求索,2010(2).

[2] 馮旭南,李心愉,陳工孟.家族治理、治理環境和公司價值[J].金融研究,2011(3).

[3] 嚴也舟,袁迪.法治環境、政府干預與董事會獨立性的關系[J].財會月刊,2009(10).

[4] 夏立軍,方軼強.政府控制、治理環境與公司價值——來自中國證券市場的經驗證據[J].經濟研究,2005(5).

[5] 吳丹紅.企業社會責任外部治理環境問題探討——以湖北上市公司為例[J].當代經濟,2010(10).

[6] 吳世農.我國上市公司股權結構、董事會獨立性與公司價值的理論分析[J].學術月刊,2005(2).

①基金項目:本文為2015年浙江省教育廳科研項目《浙江省上市公司治理與公司價值研究》(Y201534295)階段性研究成果。

作者簡介:張潔(1982-),本科,講師,主要從事財務會計與公司治理方面的研究。