財政補貼、研發投入對我國體育企業經營績效的影響研究

——基于體育上市公司經營業績的面板數據分析

2017-06-08 05:50:40潘磊

樂山師范學院學報 2017年4期

潘磊

(1.武漢體育學院 研究生院,湖北 武漢430079;2.湖北省社會科學院 財貿所,湖北 武漢 430077)

財政補貼、研發投入對我國體育企業經營績效的影響研究

——基于體育上市公司經營業績的面板數據分析

潘磊

(1.武漢體育學院 研究生院,湖北 武漢430079;2.湖北省社會科學院 財貿所,湖北 武漢 430077)

財政補貼作為財稅優惠政策的主要工具之一,有助于促進我國體育產業的發展。文章以我國體育上市公司為樣本,實證檢驗了財政補貼、研發投入對體育企業經營績效以及財政補貼對企業研發投入的影響。研究發現,我國體育企業(產業)獲得的財政補貼力度較小,補貼受到諸多因素限制;財政補貼能夠提高體育企業經營績效,對體育企業研發投入具有擠出效應,對處于成熟期階段的體育企業研發投入擠出效應更強。基于研究結果,文章認為進一步加大對體育企業發展的財政補貼支持力度,尤其對中小微體育企業的財政扶持,培育體育產業發展“新動能”;提高體育企業使用財政資金補貼的效率,激勵體育企業研發創新,提升研發水平。

財政補貼;研發投入;經營績效;體育企業

財政補貼作為一種重要的宏觀調控手段,可被政府用來實現多種政策目標,如保護和促進特定的產業發展,尤其是促進新興產業發展。體育產業是當今世界發展最快、最具潛力的產業之一,也是我國最具活力的新興產業之一[1],它將是推動我國經濟轉型升級的重要力量和新的增長點[2];但總體來看,我國體育產業規模依然不大,活力不強,為此,國務院于2014年下發了《關于加快發展體育產業促進體育消費的若干意見》(國發〔2014〕46號),《意見》指出有條件的地方可設立體育發展專項資金,對符合條件的企業、社會組織給予項目補貼、貸款貼息和獎勵。

財政補貼是一種轉移性支出,是通過國家財政向市場主體提供的一種事前直接補償,主要包括價格補貼、財政貼息、財政獎勵、虧損補貼等。我國體育產業正處于發展初期,各級政府通過財政補貼支持體育企業做大做強,有助于引導社會資本進入體育產業領域,為廣大人民群眾提供更豐富、更優質的體育產品和服務供給,促進體育消費,實現政府特定的社會與經濟目標。此外,體育企業可持續發展離不開自主創新能力的提高,然而由于研發活動具有較強的外部性,企業在研發投入時會存在“搭便車”效應,而通過財政補貼一方面可以彌補體育企業的研發成本,糾正市場失靈,另一方面也可以激勵企業進行創新活動,促進創新能力提高,從而提高盈利水平。

因此,研究財政補貼、研發投入對體育企業經營績效以及財政補貼對研發投入的影響,有利于財政資金在不同規模、不同性質間的體育企業間的合理有效分配,進而促進體育企業研發創新效率和盈利水平的提高。基于此,本文在現有文獻的基礎上,利用體育上市公司經營數據為樣本,通過構建多元回歸模型來分析財政補貼和研發投入對體育企業經營績效影響,并探討財政補貼對研發投入的影響。本研究創新點在于利用體育企業經營的微觀數據來定量分析財政補貼對企業發展的影響,并探討比較不同規模下的差異,在一定程度上豐富了相關研究的方法,拓展了研究內容。

1 文獻綜述

財政補貼是國家財稅優惠政策的一種重要經濟政策,主要作用是糾正由于外部性、信息不對稱等現象造成的市場缺陷,借以實現政府特定的社會和經濟目標。我國學者關于財政補貼方面的研究主要集中在三個方面:一是從宏觀層面研究財政補貼的作用與機制,如許曉曦[3]分析了新中國成立以來財政補貼制度的變遷路徑和存在的問題,結合國外經驗的做法提出了處于外向開放型經濟發展中的中國財政補貼制度“何去何從”;二是從中觀層面研究財政補貼對不同產業和區域的影響效果及評價,如肖衛東等[4]探究了中國公共財政補貼農業保險的做法并和國外進行了對比分析;三是從微觀層面研究財政補貼對微觀企業發展的影響,并和稅收優惠產生的效果進行比較,如楊曄[5]等以創業板上市公司為樣本,實證分析了政府財政補貼對企業研發投入和績效的影響,認為財政補貼能夠誘導企業提高研發投入的效果;江靜[6]比較了稅收優惠與財政補貼兩個政策工具的差異,認為財政補貼更為直接迅速,但容易出現效率低下和新的市場扭曲,而稅收優惠則反映速度較慢。

關于財政補貼支持體育產業發展的相關研究主要集中在體育產業財稅優惠政策沿革、財稅扶持體育產業發展存在的問題及對策、財政投融資體制機制、財稅支持體育產業發展的國際經驗及對我國的啟示等方面。如王子樸等[7]分析了改革開放以來我國體育產業政策變遷的三個階段,認為體育產業政策的主要手段是立法、稅收和財政撥款等方式;馮國有[8]分析了體育公共服務非均等的現狀及其形成原因,并以公共財政職能為背景,提出了把握均等化進程的財政著力點、發揮體育財政政策激勵作用以及加大體育財政投入等建議;譚剛[9]對中美兩國政府財政補貼大型體育場館的原因進行了探討,分析認為兩國在體育發展條件、體育管理模式、體育場地設施建設與人均占有量等方面的差異導致了政府補貼的原因和效果存在差異,中國政府的財政補貼帶有強烈的公益性,而美國政府補貼是對體育場館業的經濟扶持;匡勇進等[10]通過建立體育產業發展的財政支持模型,實證分析了財政投入對體育產業發展的影響,結果顯示地方財政支持體育產業發展的積極性不高,財政支持沒有使得體育產業的就業情況發生實質性的變化;張華[11]、陳洪平[12]、茆曉穎[13]、馬應超等[14]分別從體育產業財政投融資體制問題、財稅法、財政補貼路徑、國際經驗等方面探討了財政如何支持體育產業發展。

上述研究為本文的開展提供了較為豐富的材料支撐與理論借鑒,但從查閱的相關文獻來看,針對財政補貼支持體育企業發展的微觀研究較少,且多從定性角度來分析財稅如何支持體育產業發展,較少有文獻采用定量來分析財政補貼對體育企業發展的影響效果,而通過體育企業微觀數據來探討財政補貼的影響效果是有意義的,這可能對今后財政補貼體育市場主體發展的方式和路徑作出調整,進而提高財政補貼的效率。

2 現階段財政支持體育產業(企業)發展現狀

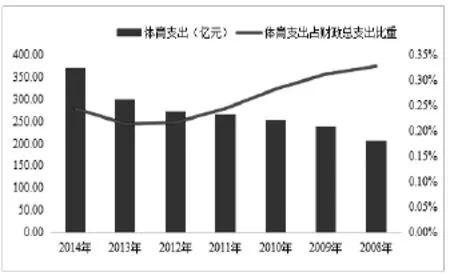

從全國層面來看,隨著國民經濟的快速發展以及公共財政收入規模的不斷擴大,我國公共財政對體育的投入總量也在不斷增加,但從圖1可以看出,體育公共財政支出的總體規模依然偏小,增幅偏慢,體育財政支出占全部公共財政支出比重較低,且呈現階段性下降趨勢。

圖1 2008—2014年我國體育公共財政支出

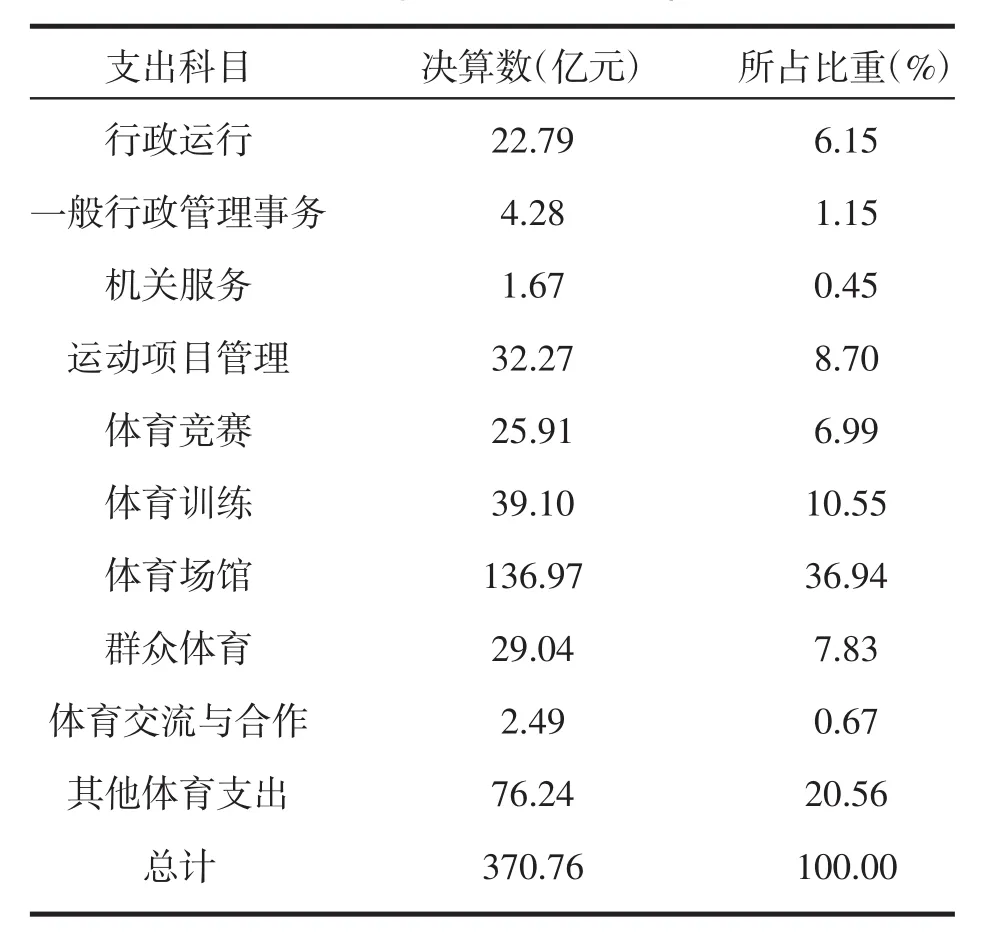

圖1是2014年體育公共財政支出科目,從表1可以看出體育公共財政支出主要集中在競技體育領域,值得注意的是體育場館公共財政支出占比達36.94%,這在一定程度上反映了我國對大中型體育場館對外免費或低收費開放的財政補助較高,雖然體育產業支出沒有列入其中(或在其他體育支出中),但作為體育事業發展“三駕馬車”之一的體育產業,其公共財政支出比例與其地位與作用明顯不匹配,公共財政支出結構不盡合理[15],財政支持體育產業發展的規模有待進一步擴大。

從區域層面來看,沿海、發達地區財政支持體育產業的發展力度較大,如從2013年起,蘇州每年安排不少于1000萬元的體育產業財政引導資金,2016年福建省安排不少于4500萬元的財政資金來扶持體育賽事活動等,而中西部地區受制于財力規模,體育產業財政支持力度相對較低。

而從各地具體的財政支持辦法來看,財政資金對申報補助的體育企業在行業類別、固定資產投資額、注冊資本、銷售額、體育設施綜合利用面積等方面進行了限制,如江蘇省2016年度體育產業發展專項資金獎勵類項目要求社會資本開發新建體育設施要求投資額不低于200萬元,體育健身面積需在2000m2以上。過多條件的限制使得最終能夠獲得政府資金補助的體育企業大多是大中型規模,而我國小微體育企業數量占比較大,對小微體育企業的財政扶持不僅是推進體育產業“雙創”的重要政策措施,也是推動我國體育產業整體發展的重要舉措。

既然財政補貼大多投向了規模較大的大中型體育企業,那么財政補貼對這些體育企業的經營績效和研發創新產生了怎樣的影響呢?本文將通過上市體育企業微觀經營數據來深入探析財政補貼對大中型體育企業發展的影響。

表1 2014年體育公共財政支出科目明細

3 財政補貼對體育企業經營績效和研發投入影響的實證分析

3.1 模型構建

基于研究需要,本文設定了如下變量:

a)被解釋變量。主營業務利潤率(OPM),是主營業務利潤與主營業務收入的比例,反映了企業主營業務的獲利能力,是評價企業經營效益的主要指標。

b)解釋變量。財政補助比例(FSR)和研發投入強度(RDI)。財政補助比例是企業獲得的財政補助占當年全部營業收入的比例,財政補助取值選取體育企業年報中收到的“政府補助”減去稅費返還等稅收優惠獲得的補助,本文選用的“政府補助”特指政府事前直接補助,主要包括財政貼息、財政獎勵、虧損補貼等,如探路者2014年財政補助包括“北京市文化創新發展專項資金項目”等在內的7類補助,而不包含稅務補貼;未將稅收優惠考慮在內是由于稅收優惠是事后間接補助,與財政補貼方式不同[6],可能會影響到企業研發投入的積極性。研發投入強度用研發投入與主營業務收入的比重來表示。

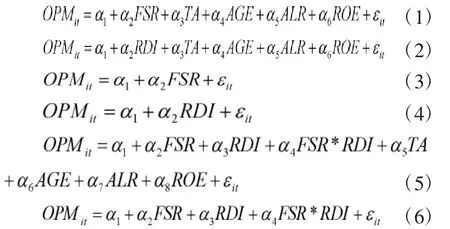

c)控制變量。影響主營業務利潤率的變量還包括總資產(TA)、成立年限(AGE)、資本負債率(ALR)、凈資產收益率(ROE)。上述變量均可在上市體育企業年報中得到。在此基礎上,本文建立了多元線性回歸模型,采用單變量和控制多變量影響的檢驗模型:

模型(1)和(2)是全部自變量對因變量的檢驗;模型(3)和(4)是分別單獨檢驗財政補助比例和研發投入強度對主營業務利潤率影響是否顯著;模型(5)和(6)中的“FSR*RDI”是用來分析財政補助對研發投入的影響。上述模型中α是各變量的影響系數,ε表示隨機誤差。模型(1)-(6)是本文實證分析的基準模型。

3.2 樣本數據選擇與處理

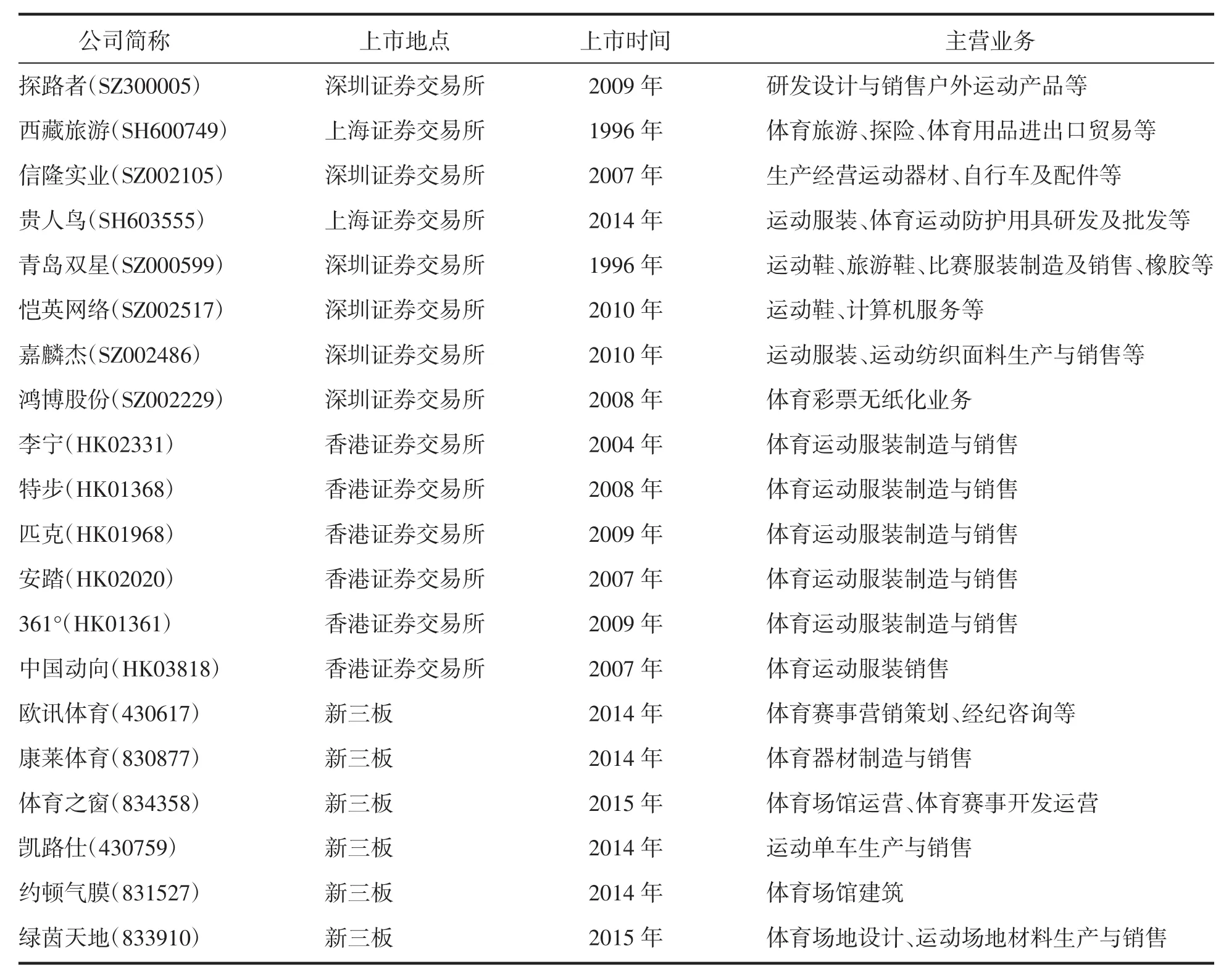

本文樣本的選擇范圍是在上海證券交易所、深圳證券交易所上市的體育企業A股、香港證券交易所上市的中國體育企業以及在全國中小企業股份轉讓系統(俗稱的“新三板”)上市交易的體育企業,共20家體育企業;樣本選擇時間段為2008年至2014年。表2是選取樣本的基本情況描述。

需要說明的是:a)本文未將中體產業作為樣本企業,理由是中體產業主營業務中房地產收入占較大比例,且其研發投入為0;b)由于部分企業上市較晚,本文選取該企業公司年報的數據只選取上市當年及前一年數據(本研究所需的前一年數據可以在上市當年年報中得到);c)愷英網絡原名為“泰亞股份”,主營運動鞋類制造及銷售,于2016年1月更名,2010—2014年年報和2015年半年報顯示,運動鞋類制造與銷售是其主要收入來源,因此也將此企業納入樣本考察范圍;d)新三板體育企業還包括泛華體育、大統體育、梅隴體育、博瑞體育、恒大淘寶、新賽點等,截至本文撰寫時企業未能公布年報,數據無法獲得,本文不將其作為樣本考察范圍。

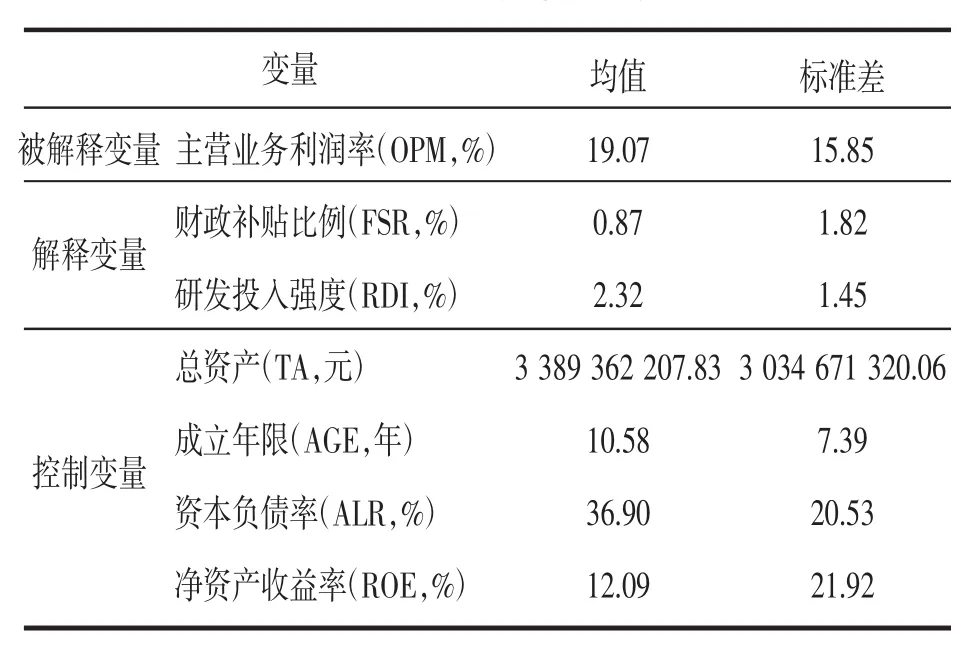

本文所使用的數據均來源于上市公司官網公布的歷年年報以及上市公司指定發布報告的巨潮資訊網(http://www.cninfo.com.cn)、香港證券交易所披露易(http://www.hkexnews.hk/)、全國中小企業股份轉讓系統(http://v2.neeq.com.cn/)。所有主要變量的描述如表3所示。

表2 上市體育企業樣本基本情況

表3 主要變量的描述性統計量

為消除量綱的影響,對表3中的變量進行標準化處理,處理公式為,使其均值為0,方差為1。

3.3 實證結果分析

3.3.1 基準模型回歸結果分析

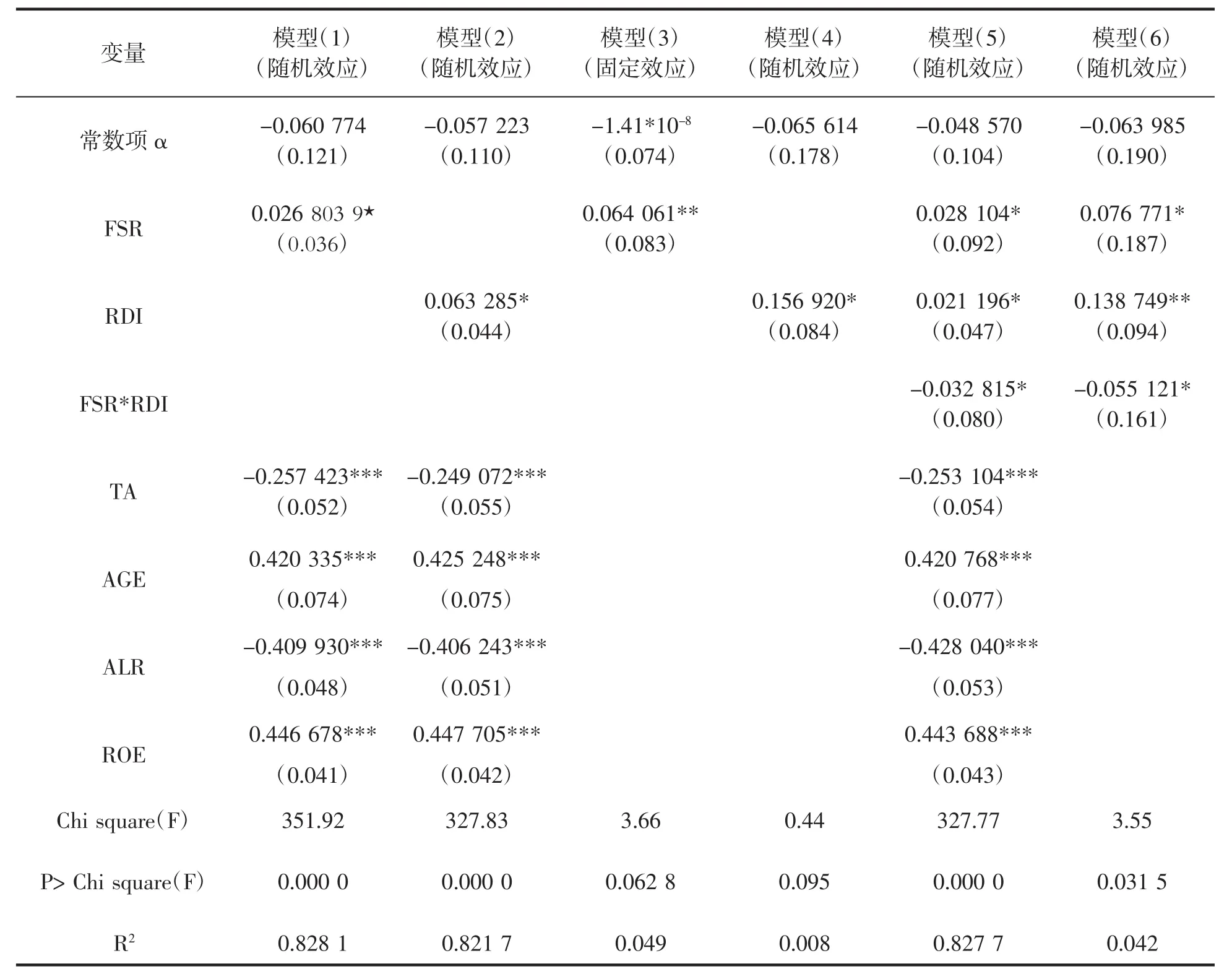

為更準確檢驗解釋變量對被解釋變量的影響,本文借用stata12.0軟件,借用Hausman檢驗選取研究所需的最優模型,測算結果如表4所示。

從表4可以看出體育企業財政補貼與研發投入強度均與主營業務利潤率呈現顯著的正相關關系,模型(1)和(2)顯示財政補貼和研發投入每提高10%,主營業務利潤率將分別提高0.27%和0.63%,這表明加大財政補貼投入和研發投入可以促進體育企業利潤率的提高。

此外,模型(5)和(6)中“FSR*RDI”系數均為負值,且在10%條件下顯著,這表明財政補貼對體育企業研發投入起負向調節作用,即財政補貼在一定程度上擠出了企業研發投入自籌資金的部分。

3.3.2 按企業發展階段分組回歸

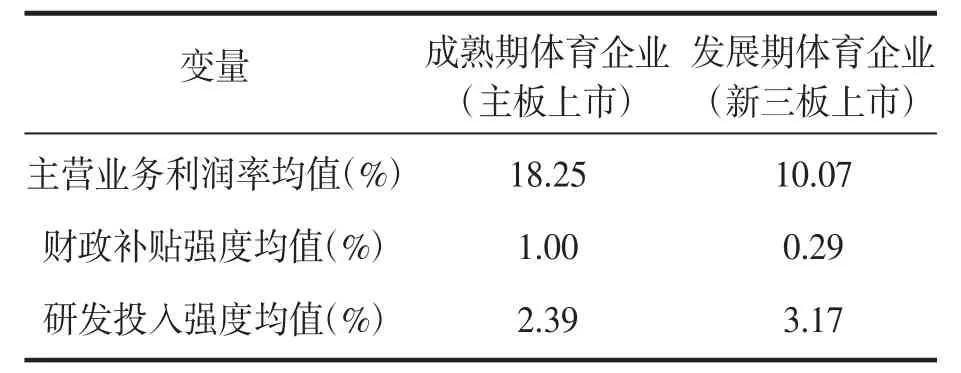

一般而言,主板上市的體育企業經營能力較強,處于發展期到成熟期階段,更容易獲得政府補助,而新三板上市的體育企業經營和盈利能力相對較弱,處于孕育期和發展期階段,獲得財政補助額度也相對較低。因此,本文將在上海證券交易所、深圳證券交易所和香港證券交易所主板上市的體育企業歸為一組,新三板上市的體育企業歸為一組。

表4 模型(1)-(4)的GLS模型回歸結果

表5 按企業發展階段分組變量的描述性統計

從表5可以看出新三板體育企業在主營業務利潤率和財政補貼強度方面明顯低于主板體育企業,而研發投入強度卻高于主板體育企業,這也表明新三板體育企業更加注重研發創新,促進企業快速成長。處于成熟期的主板體育企業財政補貼強度高是否意味著對主營業務利潤的貢獻就更大呢?本文對此進行了回歸檢驗,結果如表6所示。

表6 按企業發展階段的回歸結果

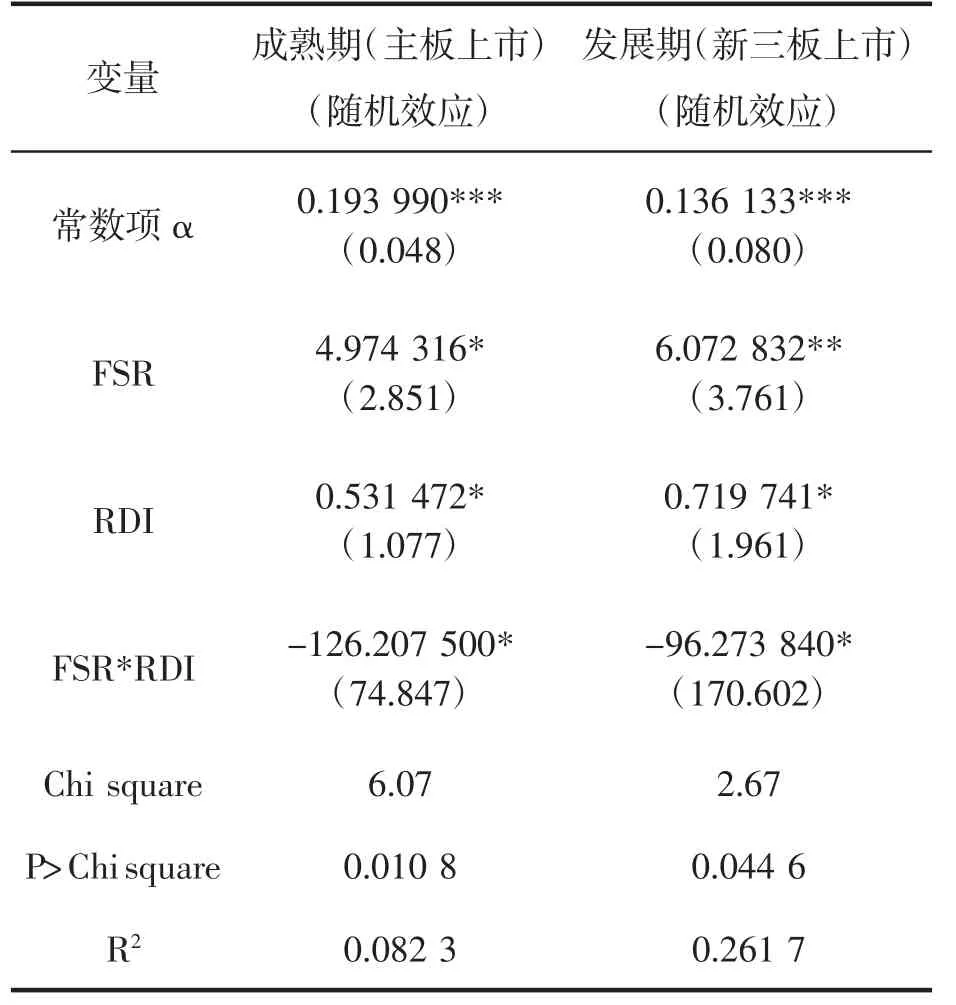

從表6可以看出財政補貼對新三板上市體育企業主營業務利潤率影響程度要高于主板上市體育企業,成熟期的主板體育企業雖然有相對較高的財政補貼強度,但這并沒有帶來相對較高的主營業務利潤率,這表明財政補貼對成熟期體育企業發展的影響要弱于發展期,財政補貼的使用效率在體育企業發展期階段更高。

“FSR*RDI”項顯示財政補貼對處于不同發展階段上市體育企業的研發創新均具有擠出效應,即財政補貼在彌補企業資金需求的同時,可能一定程度上擠出了本應投入研發創新活動的資金;但比較發現,財政補貼對處于發展期階段的體育企業研發投入影響要小于成熟期體育企業,產生這一現象的原因可能是處于發展期的體育企業為保持市場競爭力、加快發展,就需要加大研發投入,將財政補貼在彌補必要成本后更多地用于研發投入,從表5研發投入強度均值可窺見一斑。

4 結語

4.1 主要結論

本文以上市體育企業經營數據為樣本,通過構建以主營業務利潤率為被解釋變量、財政補貼和研發投入為解釋變量的多元回歸模型來探討財政補貼、研發投入對企業經營績效的影響,以及財政補貼與研發投入之間的關系,實證結果顯示:

a)財政支持體育產業發展的規模有待進一步提升,體育企業申報財政補貼受到固定資產投資額、注冊資本、銷售額等方面的限制。

b)財政補貼能夠在一定程度上彌補體育企業資金需求和研發投入成本,激勵企業進行研發創新,擴大產出,進而提高企業經營績效。

c)財政補貼對體育企業研發投入起負向調節作用,在彌補企業資金需求的同時,可能一定程度上擠出了本應投入研發創新活動的資金。

e)處于不同發展階段的體育企業受到財政補貼的影響也不盡相同。財政補貼對發展期階段的體育企業經營績效影響更為顯著,財政補貼資金使用效率相對較高;財政補貼對處于成熟期階段的體育企業研發投入擠出效應更強。

4.2 政策建議

基于上述分析,本文提出了兩點建議:

a)進一步加大對體育企業發展的財政補貼支持力度。現階段,我國正大力推進各領域的“雙創”,“新經濟”成為經濟發展的主要推手。為此,一方面應加大對體育企業的財政支持力度,尤其是加大對中小微體育企業和處于孕育期、發展期階段體育企業的財政扶持,培育體育產業發展新動能;另一方面應盡量減少對體育企業申報財政補助的限制,建議進行分類補助,擴大扶持對象。

b)提高體育企業使用財政資金補貼的效率。鑒于財政補貼在一定程度上對體育企業研發產生了擠出效應,因此,財政補貼可以考慮側重于對體育企業研發創新成果的補助,將事前補貼逐步轉變為以上年度研發成果為基礎考核的事后補貼,提高體育企業研發投入的積極性,提升研發水平。

參考文獻:

[1]楊京鐘,呂慶華,易劍東.中國體育產業發展的稅收激勵政策研究[J].北京體育大學學報,2011,34(3):5-8.

[2]國務院關于加快發展體育產業促進體育消費的若干意見[EB/OL].[2016-10-20].http://www.gov.cn

[3]許曉曦.外向經濟發展中的中國財政補貼[D].廈門:廈門大學,2003.

[4]肖衛東,張寶輝,賀暢,等.公共財政補貼農業保險:國際經驗與中國實踐[J].中國農村經濟,2013(7):1-11.

[5]楊曄,王鵬,李怡虹,等.財政補貼對企業研發投入和績效的影響研究:來自中國創業板上市公司的經驗證據[J].財經論叢,2015(1):24-31.

[6]江靜.公共政策對企業創新支持的績效:基于直接補貼與稅收優惠的比較分析[J].科研管理,2011,32(4):1-8.

[7]王子樸,原玉杰,詹新寰.我國體育產業政策發展歷程及其特點[J].上海體育學院學報,2008,32(2):15-19.

[8]馮國有.體育公共服務均等化及其財政政策選擇[J].上海體育學院學報,2007,31(6):26-30

[9]譚剛.中、美兩國政府財政補貼大型體育場(館)建設的比較研究[J].體育科學,2015,35(1):60-67.

[10]匡勇進,袁吉,袁雷,等.我國財政支持體育產業發展的實證研究[J].沈陽體育學院學報,2009,28(5):15-18.

[11]張華.我國體育產業財政投融資體制問題探討[J].體育與科學,2007,28(3:):9-12

[12]陳洪平.體育產業財稅支持政策的財政法思考[J].武漢體育學院學報,2013,47(3):31-35.

[13]茆曉穎.促進我國體育產業發展的財政政策支持研究[J].成都體育學院學報,2015,41(4):13-18.

[14]馬應超,王寧濤.財稅政策支持體育產業發展的國際經驗與啟示[J].中國財政,2014,22:71-73.

[15]李麗,張林.體育事業公共財政支出研究[J].體育科學,2010,30(12):22-28.

A Study on the Impact of Financial Subsidies on Sports Enterprise Performance and R&D Investment——Based on the Panel Data Analysis from Listed Sports Company

PAN Lei

(Graduate School,Wuhan Institute of Physical Education,Wuhan Hubei 430079;Institute of Finance and Commerce,Hubei Academy of Social Sciences,Wuhan Hubei 430077,China)

As one of the main tools of fiscal and tax incentives,financial subsidies have been promoting the development of sports industry.This paper analyzed the impact of financial subsidies and R&D investment on the sports enterprises performance,and the impact of financial subsidies on R&D investment by listed sports corporation.Studies have found that sports enterprises obtain the lower the fiscal subsidies that were restricted by many factors.Financial subsidies could improve the performance of sports enterprises,andhad a crowding out effect on sports enterprises R&D investment.The crowding out effect were stronger in mature stage.Based on the research results,the paper argued that financial subsidies should be increased,especially for small and medium sized sports enterprises,to foster the sports industry“new momentum”;the efficiency of financial subsidies should be improved to encourage the R&D innovation incentive and raise the level of R&D.

Financial Subsidies;R&D Investment;Performance;Sports Enterprises

G80-05

A

1009-8666(2017)04-0096-07

10.16069/j.cnki.51-1610/g4.2017.04.018

[責任編輯、校對:王興全]

2016-11-28

潘磊(1985—),男,河南信陽人。武漢體育學院研究生院講師,博士在讀,研究方向:體育產業發展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

甘肅教育(2020年2期)2020-11-25 00:50:04

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技信息(2016年20期)2016-12-08 06:39:48

學苑創造·A版(2016年9期)2016-10-10 11:14:12