網絡文學版權價值評估研究

2017-06-19 00:52:12基芳婷呂娟

中國資產評估 2017年9期

基芳婷 呂娟

文化產業開拓了泛娛樂化的新形式,形成了文學、影視、游戲和周邊產品聯動發展的新局面。作為文化產業鏈上游的網絡文學,源源不斷地為下游文化行業輸送活水,提供優質的內容。作者從網絡文學作者與影視制作企業間合作的角度切入,探討網絡文學版權的價值評估,在具體的評估過程中,結合了B-S期權定價模型,給出了具體的評估指標以及評估過程,在一定程度上填補了網絡文學價值評估體系的缺失。

文化產業開拓了泛娛樂化的新形式,形成了文學、影視、游戲和周邊產品聯動發展的新局面。作為文化產業鏈上游的網絡文學,源源不斷地為下游文化行業輸送活水,提供優質的內容,網絡文學版權已然成為了多方爭搶的香餑餑。本文從網絡文學作者與影視制作企業間合作的角度切入,初探以雙方交易為目的的網絡文學版權的價值。基于對外購版權變現方式的解構,對各類變現方式的收益預測提出思考與建議。本文的創新點在于在當前業界研究空白的背景下創新性地探討網絡文學版權的價值評估,在具體的評估過程中,結合了B-S期權定價模型,給出了具體的評估指標以及評估過程,在一定程度上填補了網絡文學價值評估體系的缺失。

一、引言

網絡文學行業是迅速崛起的文化產業的“新主體”,中國的網絡文學市場經過10余年的發展,到今天已經完成了由點及面的布局。根據速途研究院2016年發布的網絡文學市場報告顯示,2015年市場規模已達到70億元,環比增長25%,增勢可觀。而在這龐大的市場背后是多年積累起的龐大粉絲群,使得根據網絡文學改編而來的影視劇、游戲等具有先天的受眾基礎優勢。網絡文學目前正打通與影視劇、游戲等其它文化產業間的互動合作,通過深度融合,實現泛娛樂化產業鏈的布局。

然而,在市場繁榮、網絡文學版權頻繁交易的大環境背景下,卻是微觀體制的缺失。隨著市場對IP的渴求,網絡文學的版權交易價格被肆意抬高,出現大量“天價版權”。因此,對于我們資產評估行業,當前的首要任務是突破無形的版權價值評估的瓶頸,建立起一套完善的、科學的、權威的版權價值評估體系,從而為市場中的各交易主體提供價值判斷標準。

二、文獻綜述

目前國內關于網絡文學作品版權價值評估的研究較為匱乏,更多的研究領域是在無形資產以及具體的版權價值評估。對于版權價值的評估,我國學者的研究集中于法學以及以資產評估為代表的經濟學科。宋秀坤(2011)研究表明版權的財產權與獲利模式相對應,所以對版權的商業價值的評估實質上就是對獲利能力的估計。袁煌、侯瀚宇(2012)則以著作財產權、作品類型、價值影響因素三個方面構建了版權價值評估影響因素模型。張輝峰、宋穎穎(2011)將影響因素模型應用于電影版權評估中,他們將指標擴充并分為三大類共13個指標。而在電視劇版權評估方面,劉伍堂(2010)也對電視劇著作權的評估進行了探討。可見對于版權的定量分析學者們已經開始研究,大部分學者采用的還是傳統的無形資產評估方法,也取得了相關成果,但是在此方面的現有研究理論基礎薄弱,所以難以形成統一的研究結論。進一步,目前對于網絡文學的評估,現有研究不僅缺乏對網絡文學產業不同發行模式下收益來源即對網絡文學產業價值鏈的研究,而且評估多局限于探討評估方法的選擇上,對于評估參數的確定以及評估業務的研究較少。

相比而言,國外關于無形資產評估方法的研究歷史較為深遠,相關的評估理論和評估實踐也更加成熟。自上個世紀80年代開始,英美等國家學者提出了新的評估方法:Edivnsson & Malone(1991)創建了“斯堪迪亞導航器”方法、Kaplan & Norton(1996)創立“平衡計分卡”方法、Sveiby(1997)創立“無形資產監控器”方法、Stewart(1997)創立“智力資本成本法”以及Landes and Posner模型。而以上提及的模型主要用于將企業擁有的無形資產作為整體進行評估,為企業提供知識產權戰略選擇上的指導,實際上,對于單項以及某類著作權(版權)依舊難以定量評估。

綜上,國內外學者的研究中體現了版權價值評估的重要性,但是現有研究中卻缺乏相關的理論和方法,而且最主要的是缺乏一套科學的版權定量評估體系。所以,現今網絡文學版權價值評估的研究空間非常大,應該更加深入研究版權的評估理論創新評估方法,從而完善評估體系的建設。

三、影視制作公司外購網絡文學版權的價值評估

(一)評估基本要素分析

本文所指的網絡文學版權價值評估的目的主要是為網絡文學作者和影視制作公司之間的版權交易活動提供決策依據。本文的評估對象即雙方的交易對象,指的是著作權(版權)中的財產權,評估范圍則是財產權權利束中的一項或多項權利。

本文的評估基準日為網絡文學作家與影視制作工作簽訂版權轉讓協議的日期,因此,標的資產的現值為電影在放映檔期內的票房收入在交易日的折現,折現期限為電影從版權收入到制作后發行的周期,以兩年為基準。

在評估方法的選擇上,首先網絡文學版權的價值與其創作的時間和成本之間并無固定的關系,可能出現耗費大量人力物力卻毫無收獲或小成本制作卻市場反響良好,帶來較高收益的情況。其次,市場法要求找到類似的版權交易信息,以此作為判斷評估的基礎。而實際操作中,缺乏可以參照的樣本。可見,成本法與收益法均不適用。最后,收益法是通過預測被評估對象未來的收益并折算成現值的評估方法。版權評估的價值來源于內容,體現在內容所帶來的收益中,因此通過分析版權價值所能帶來的變現方式及收益預測,并結合風險因素進行折現后即可得出評估結果。

(二)版權變現方式解構

作為影視制作公司,網絡文學版權所帶來的價值是以網絡文學的內容價值為核心的版權的運營收益。鑒于版權不具有實物形態,難以衡量,因此本文從價值變現的角度來探究網絡文學版權的價值。影視制作公司向網絡文學作家購買小說版權,進行影視劇制作,進而通過招商及放映權的許可獲取第一輪收入。在廣泛傳播后,可進一步向其他版權購買者讓渡權利束中的一項或多項權利獲得多輪收入,這里主要以衍生品的開發與銷售為主。

(三)電影板塊收入的預測

影視制作公司通過對外購的網絡文學文字版權進行電影制作(包括改編、拍攝及后期制作),并將最終成果通過放映權、版權的許可及衍生品的渠道銷售等途徑獲得利潤。影視制作公司在這一過程中獲取的收益的構成主要包括四個部分:電影的票房收入、廣告收入、版權許可收入以及衍生品的銷售收入。

由于電影具有其特殊性,在對電影收入進行解構的過程中發現,票房收入與廣告收入周期性短,一般以電影上線至下線為一個收益周期,因此不需要進行折現。此外,傳統的收益法是從靜態角度出發,認為票房收入是一個確定值,而現實中,票房收入具有高不穩定性和高不確定性等特點,因此,本文中將運用B-S期權定價模型對票房收入進行評估。

1. 電影票房收入預測

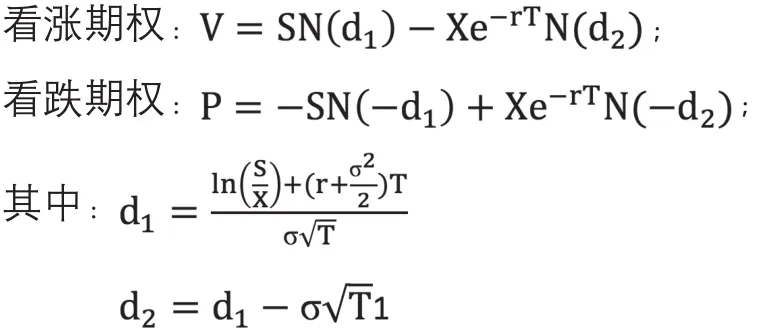

(1)B-S期權定價模型及應用條件

B-S期權定價模型公式為:

(2)具體參數分析

①票房收入的現值

a.票房收入的影響因素

電影票房的影響因素眾多,本文從內部和外部因素出發并且結合我國電影行業實際情況,選取了9個指標作為待選變量。其中,內部因素指的是電影作品本身及后期發行和宣傳要素,主要指標包括:電影的類型、編劇、導演、演員、制作投資額、宣傳力度等。外部因素指的是除內部因素以外的影響票房收入的顯性要素,主要包括:市場經濟環境、觀眾的消費能力、放映檔期等。

首先,目前市場上的電影都傾向于在上映前進行宣傳造勢,如地毯式的宣傳和推廣、明星見面會等,以期達到影片賣座的效果。然而,隨著互聯網信息的可獲得性的提升,大大降低了觀眾的信息不對稱性,觀眾在觀影選擇上更注重于影片的實質內容價值,更傾向于通過網上“口傳”的方式決定是否進入影院觀影,因此,宣傳力度的效應大大降低了,影響程度較小;其次在前人的研究中發現,制作投資額這一指標通常和演員、導演存在共線性,因此應予以剔除;市場經濟環境較為穩定,且對于觀眾的觀影選擇影響程度較小,也予以剔除。

b.指標的量化與數據處理

在確定完最終指標后,需進行量化處理方能進行代入模型運算。表1列示了指標的量化方式。

表1 票房收入影響指標的量化方式

接下來,可構建回歸模型預測票房收入:以票房收入作為因變量,各影響因素指標作為自變量。

②收益波動率的確定

波動率表明資產收益率的波動水平,即票房收入的不穩定性。電影票房收入的不穩定性與制作方及發行方的經營息息相關,此外,作品本身也具有單件風險。因此,在確定波動率時可采用橫向比較的方法。橫向比較是通過選取市場上與本制作方公司規模相當、擁有相似影片產品、客戶群等綜合因素考慮在內的幾家上市公司的風險特征,對歷史數據進行回望,計算出平均波動率。

③行權價格及收益期限的確定

電影的行權價格即為影視制作公司的初始投資額。而放映期限的影響因素眾多,一般由發行方與院線根據市場需求情況分析后確定,在預測時,可根據市場上同類型影片的放映周期作為依據。

④分賬率的確定

電影產業鏈的各重要參與方包括制片方、發行方、影院和院線。因此,制作方的版權收益并不等于電影的票房總收入,這其中還涉及分成率的問題。依據我國當前國產片、合拍片的分賬制度,票房收入的5%作為電影專項資金;3.3%營業稅金(上述兩項由影院代繳);制片方、發行方、院線方、影院四方參與劃分的票房收入為去除上述金額后的凈票房收入。一般情況下,影院占50%左右;發行方、院線方共占10%左右;制片方約得40%左右。

(3)結果

①期權價值

期權的價值的計算將依據前面所述公式,代入各參數值即可。

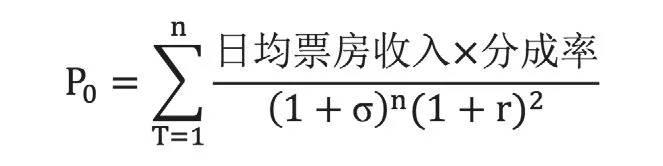

②票房收入

票房收入的現值P0計算如下:

其中,n為收益天數,即上映周期,日票房收入為總票房收入除以n,分成率為40%,σ是日波動率,等于總波動率除以n,r是通貨膨脹率,在這里假設購入版權至電影最終發行上市需耗時兩年。

因此,電影放映權價值即為積極運營下的看漲期權價值與被動管理下的凈現值的加總。

2. 其他收入預測

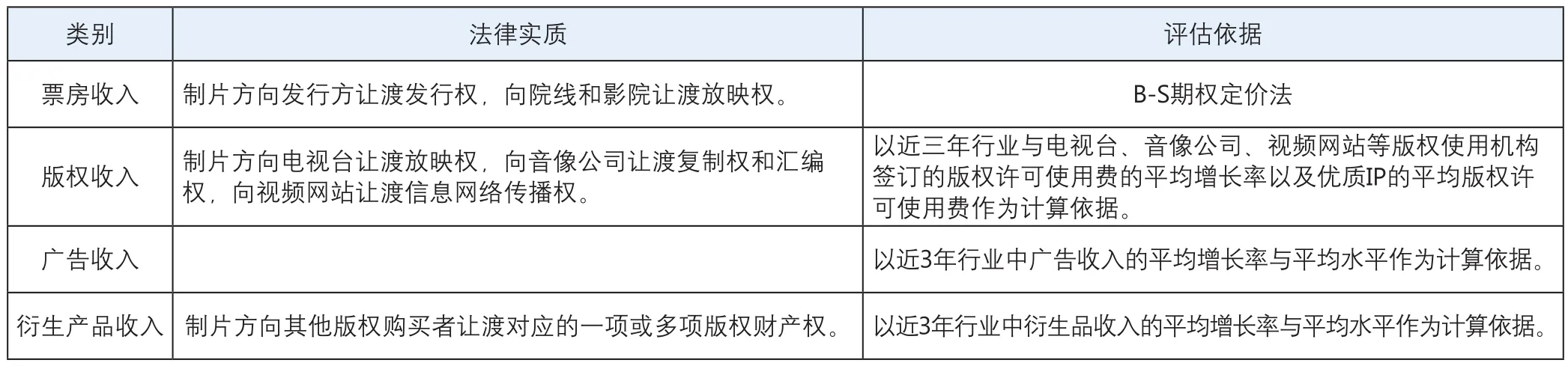

對于電影版權收入中的其他收入,理論界尚缺乏相關研究。這三類收入與影片的制作過程及后續市場反響密切相關,因此,在評估基準日難以準確把控,為提供決策建議,本文做出了基于市場平均水平的保守預估,評估途徑如下表:

表2 電影收入的法律實質及評估路徑

此外,還需注意以下問題:

1. 廣告收入與票房收入類似,收益期限較短,可不進行折現;對于版權收入和衍生產品收入,依據其特性,可選取3-5年的收益年限。

2. 折現率可暫時使用制作方企業的折現率進行代替。

(四)電視劇板塊的收入預測

電視劇板塊的收入構成分為三個部分:版權收入(向電視臺出售電視劇播映權、向音像公司出售音像版權、向新媒體出售網絡傳播權);廣告收入;衍生品銷售收入。因此,電視劇板塊與電影板塊的收入預測上只稍有差異,主要評估思路相同,本文不做詳細闡述,只做幾點說明:

1. 電視劇板塊的收入構成中,無電影板塊中的票房收入預測模塊;廣告收入與衍生品收入與電影中的評估途徑一致。

2. 電視劇板塊的主要收入來源于版權收入,其中:向電視臺出售電視劇播映權是最重要的變現模式。電視劇的“推銷”歷經三個階段。第一階段,發行方將發行對象瞄準為中央電視臺或各省市衛視臺,此類電視臺擁有雄厚的資金實力,因此可獲得較高的播映權轉讓收益。第二階段,發行方向下游地區電視臺推銷,這一階段的發行對象實力較第一階段的弱。經過上述兩個階段后,市場的實際需求將決定電視劇是否會被繼續采購,是否會獲得更多的轉讓收益,但總體而言,這一階段的收益與前兩階段相比差距較大。由于每部電視劇的經濟壽命有差異,在評估時可選取與所購作品題材、類型相似,且粉絲群規模相當的同類改編電視劇的平均水平作為評估標準,且應該依據三個階段收益的特點進行不同階段收益的區分。向音像公司出售音像版權和向新媒體出售網絡傳播權與電影板塊中的方法一致。

四、結語

網絡文學行業近幾年處于高速發展階段,對于網絡文學版權價值評估也逐漸成為學術界關注的熱點問題。目前,在評估界,網絡文學版權價值評估理論依舊處于空白區域,這也成為了制約我國網絡文學版權評估發展的主要因素,所以急需相關學者研究網絡文學價值評估體系。本文通過對國內外網絡文學版權評估研究的梳理,嘗試在原有的三大類評估方法基礎上重新解構,使其能夠充分體現出網絡文學版權價值的特殊性。

本文重點介紹了網絡文學版權價值的收入變現方式,并著重探討了網絡文學版權收入中的電影以及電視劇方面,其中對于電影收入,本文在傳統收益法的基礎上結合了實物期權理論中的B-S期權定價公式,給出了具體的評估指標以及評估過程,在一定程度上填補了網絡文學價值評估體系的缺失。但是,本文的研究依舊存在不足之處。其一,由于研究資料較少,本文對廣告收入、版權收入、衍生產品收入預測方法的研究較淺,未能形成具體評估指標。其二,目前缺乏較為權威的網絡文學版權評估指南,筆者對于評估細節的思考可能不到位,需要專家提出相關意見。

[1]黃圣宜.電影版權價值嬗變與法理調節[D].上海師范大學碩士學位論文,2008:11-18.

[2]劉伍堂.電視劇著作權資產評估研究[J].中國資產評估,2010(9):15-21.

[3]李龍.日本知識產權質押融資和評估[J].華東理工大學學報,2009(4):17-21.

[4]宋培義,孫江華.媒體的數字內容資產與版權定價機制[J].重慶社會科學,2012(7):20-22.

[5]汪海粟.資產評估[M].高等教育出版社,2007,26-78.

[6]王錚,許敏.電影票房的影響因素分析——基于Logit模型的研究.[J].經濟問題探索.2013(11):96-102.

[7]張志紅,付其媛.“奧飛動漫”動漫形象價值評估.[J].中國資產評估.2016(6):20-32.

[8]Byeng-Hee Chang and Eyun-Jung Ki. Devising a Practical Model for Predicting Theatrical Movies Success: Focusing on the Experience Good Property. Journal of Media Economics, 2005(18),pp.247-269.

[9]Robert·S·Kaplan,David·P·Norton. The Balanced Scorecard Translating Strategy In Action. Harvard Business School Press,1996(12),pp.10-18.

[10]Sveiby, K. The new organizational wealth: managing& measuring knowledge-based assets. The new organizational wealth,1997(19),pp.16-23.

[11]Stewart. Burden of migraine: societal costs and therapeutic opportunities.Neurology,1997(48),pp.4-9.

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

當代陜西(2019年8期)2019-05-09 02:23:26

當代陜西(2019年8期)2019-05-09 02:23:24

當代陜西(2019年8期)2019-05-09 02:23:22

當代陜西(2019年8期)2019-05-09 02:23:16

消費導刊(2018年10期)2018-08-20 02:56:34

網絡文學評論(2017年1期)2017-07-22 05:37:16

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30