“基底”行為視角下上市公司社會責任信息演進模式

2017-06-23 11:17:15梁紅俊

中國注冊會計師 2017年6期

梁紅俊

“基底”行為視角下上市公司社會責任信息演進模式

梁紅俊

“互聯網+”是新一輪技術革命的主導元素,其在諸多方面影響上市公司社會責任信息披露狀況。在“互聯網+”背景下,上市公司社會責任信息披露將出現新的演進。此外,上市公司社會責任信息在生產、傳遞以及貯存等維度也均會顯現出新的特征。信息本身會更為契合社會責任實際行徑,“言”與“行”之間的空間差距將會極大縮減,“言”體現“行”的線路也將日趨多元化。本文從形式、基底以及方法的維度描繪了“互聯網+”下上市公司社會責任信息披露的演進情況,旨在幫助上市公司更好地提高信息披露質量,應對新興市場環境的挑戰。

“互聯網+” 社會責任 信息披露 演進路徑

一、引言

在資本積累發展時期,上市公司鮮有提及社會責任的問題,在這方面的研究也比較少,可見社會責任問題并未得到上市公司的重視。隨著資本的快速積累,一方面,在一定程度上滿足了上市公司對貨幣資本的需求;另一方面,上市公司的發展愈加注重除貨幣資本之外的諸多資源之間的耦合關系,社會責任理論在過往的競爭理論模式之外建構出新的企業運作范式。迄今為止,大多數上市公司均在扮演著一個努力承擔企業社會責任的角色。上市公司履行相應的社會責任,同時還需要借助于一定的方式將這種信息傳遞給投資者以及社會公眾,這樣才可以更好地幫助企業樹立社會形象,從而就有了上市公司社會責任信息披露的話題。

近些年來,信息技術快速發展,也帶動著“互聯網+”迅猛崛起。鑒于“互聯網+”市場界限的跨越性,同時還深入社會的各個方面,所以有望對上市公司社會責任信息披露的演進問題做出一個全新的闡述。

二、上市公司社會責任信息披露的“基底”演進

(一)上市公司社會責任信息披露的基底

從本質上來講,上市公司的運營活動是在市場中發生的,這些運營活動在信息的傳遞過程中能夠被順利收斂于價格中去,所以,上市公司全部的運營活動均可以在其財務報表中完整表現出來。但是,上市公司的社會責任行為并不能全部導向市場,其社會責任還有別的“場”上的行為,進而難以形成一個統一性處理方法,所以上市公司社會責任維度的信息質量很難得到鑒定,換句話來講就是其“言論”不一定能夠真實地表明其“行為”。上市公司社會責任信息的披露要完成“坐言起行”,就需將社會責任相關行為信息真實披露出來。在傳統的市場環境中,鑒于上市公司的社會責任存在有諸多“場”地,憑借傳統信息提取模式具有極高的處理費用,而“互聯網+”具備“場”的跨性,其可以憑借較低處理費用來解決此難題,使得上市公司社會責任信息可以最大范圍地契合企業行為。基于此,本文便將上市公司社會責任行為作為出發點,并基于此來探究行為“基底”下上市公司社會責任信息在“互聯網+”背景下的演進模式。

(二)“互聯網+”背景下行為導向的上市公司社會責任信息披露

1.商品市場行為中的社會責任信息披露

在“互聯網+”背景下,較之于以往的傳統市場環境,上市公司在商品市場中的社會責任信息具有明顯的差異性。盡管上市公司需承擔起一定的社會責任,但其運營行為依舊是上市公司的“主營業務”,在傳統的環境中,上市公司的社會責任行為則被認定為一種“非主營業務”。從本文上述分析不難發現,從行為視角上來看,上市公司的社會責任與企業經營活動是一種彼此契合的關系。在“互聯網+”背景下,因為信息采集點分布十分廣泛,再加上信息提取技術費用較低,這在一定程度上可以以較低的成本來獲取嵌入在上市公司運營活動中的社會責任信息。

2.人才市場行為中的社會責任信息披露

在傳統的市場環境中,企業在人才市場中的行為與其薪酬機制等內部機密信息相掛鉤,所以難以獲取真實的社會責任信息。另外,上市公司在員工的福利待遇方面不單單是薪酬,還包含了職業培訓、權益保護、工作氛圍等諸多要素,這類信息的外在形式并不是“價格要素”,另有員工的信息反饋也無法用“價格要素”顯現,使得此類社會責任行為在現有條件下,難以得到完整的披露。在傳統市場背景中,上市公司不能有效披露職工方面的社會責任信息的另一個原因,在于上市公司信息屏蔽的主動性,不管是何種企業中,此類信息在傳統社會中雖然也能夠得以識別,但披露的可能性大大降低。但是,在“互聯網+”背景下,由于信息技術環境的完善,信息披露模式日趨多樣性,信息的傳播路徑也日臻多元化,信息技術的改變會慢慢攻破上市公司與社會公眾之間的信息壁壘,公司與職工在社會視角上的關系逐步轉化為企業與供應商的關系,諸多傳統市場環境中難以獲取的信息將會變得唾手可得。

3.其他與資本市場行為中的社會責任信息披露

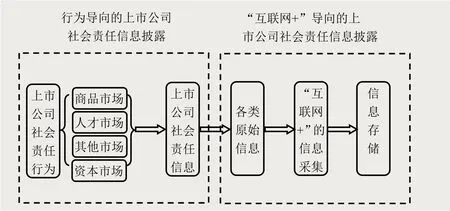

圖1 上市公司社會責任信息披露處理結構

圖2 上市公司社會責任信息披露路徑結構

從共生性以及利益相關者的視角上來看,上市公司在其他市場中的社會責任行為具體包含有公益捐贈、資本運作等等。做社會公益所帶來的社會責任信息具有自身的獨特性,其信息與企業自身的經營活動不相關,公益捐贈行為通常會獨立于公司日常經營行為之外;此外,這些行為的社會責任比較容易受到社會媒體的普遍關注,因此,獲得這類信息就比較容易。也正是基于此,理論界對公益事件與公司其他運營行為之間的關系研究就更加容易。此外,在“互聯網+”背景下,上市公司在資本市場中社會責任信息的報告模式不會有太大的變化,其在互聯網信息技術的運用下,企業便可以憑借較低的花費來報告社會責任信息,進而可以順利提升上市公司社會責任報告質量。

三、上市公司社會責任信息披露方式的演進

“互聯網+”對上市公司來講是一個全新的發展環境,其將從諸多維度影響上市公司的社會責任信息披露方式。在研究行為導向下上市公司社會責任信息披露問題的前提下,本文將進一步深入探討分析“互聯網+”背景下上市公司社會責任信息披露方式以及其特點。在“互聯網+”背景下,企業信息的披露更為契合信息來源的“行徑”,再加上信息披露路徑日趨多元化,依賴于上市公司自身決策中的被動性“披露”出來的信息,將逐步導向為上市公司與社會公眾體關聯互動基礎上的主動性“報道”。這種區別進而會從信息披露的方式上顯現其處理模式與處理特征方面的差異。在“互聯網+”背景下,上市公司信息的披露是一個持續不間斷的過程性聚集,信息的形成、搜集以及存儲三維度結成了“互聯網+”背景下上市公司社會責任信息披露的預處理問題,此外在信息“報道”維度上,也會顯現與以往不同的演進模式。

(一)“互聯網+”下的上市公司社會責任信息披露處理結構

上文研究表明,從邏輯結構上來講,“互聯網+”背景下的上市公司社會責任更契合企業行為,同時還具有多樣性與豐富性,此種特性也顯現出上市公司在信息披露的處理結構,具體詳見圖1所示。由于“互聯網+”信息技術的影響,信息數據的搜集點愈加豐富,進而使得在現實中可以搜集到到比過去更加豐富的信息數據。“互聯網+”背景不單單豐富了人們發送信息的內容,同時,也使得一些行為得到數據化處理。有學者研究指出,“互聯網+”囊括了各個傳統行業,但這并不意味著是兩者之和,而是憑借信息通信設備以及互聯網信息技術,使得互聯網與傳統行業相互融合,建構新型化商業發展態勢,“互聯網+”無時無刻都在影響著現代公司的日常化管理工作。上述這些“互聯網+”的信息采集工作會出現在各大市場,進而形成一個信息化社會形態。

在上市公司社會責任信息的存儲方面,“互聯網+”也有與傳統的市場環境相異的地方。在傳統市場環境中,信息數據提取技術受到相應的限制,上市公司的社會責任信息便會在時空的間隔中消失掉,或者是在大量的企業數據信息中,只能提取到為數不多的社會責任信息。但是在“互聯網+”背景下,各個行業與互聯網技術相結合,具有強大的信息存儲功效,這在一定程度上也提醒了企業,“互聯網+”背景下,上市公司難以掩蓋違背社會責任的行為。

(二)“互聯網+”下上市公司社會責任信息披露方式與特性

上文論述提到在“互聯網+”背景下,上市公司社會責任信息在諸多面異于傳統市場環境,因此,在信息披露模式上也有一定的區別。一是,信息披露的載體多樣性;二是,信息受眾多樣性。詳見圖2所示。這兩個維度的多樣性將會帶來諸多方面的影響。

首先,上市公司社會責任從一個基于“資本市場”的社會責任逐步轉換成基于“社會維度”的責任。在傳統市場環境中,盡管上市公司社會責任行為受眾在社會關系之中也屬于一定的利益相關者,但是鑒于其具體上是以“社會責任報告”的模式來發布報告,因而上市公司社會責任行為的“受眾”具體上是指資本市場。在“互聯網+”背景下,“受眾”逐步拓寬到社會中的每一個利益相關者,隨著“受眾”的快速增多,在一定時期內這將會逐步提升上市公司履行社會責任的目的。

其次,在快速增多的多元信息維度與“受眾”群體,將致使交互復核上市公司社會責任信息的可靠性變成可能。在傳統市場環境中,就非“價格”維度計量的社會責任行為的真實性確認通常比較困難。但在“互聯網+”背景下,企業某種行為可能會通過多元維度與形式存儲下來,并實現傳播,交互復核過程中的一致性能夠推測上市公司信息的科學性。例如,上市公司的內部培訓工作,在傳統市場環境中,第三方鑒證部門需要借助訪談法或者查看一些書面資料,比如員工培訓簽到記錄等等資料,來驗證此行為模式的可靠性,但是鑒于這是上市公司內部行為,因而數據資料的獨立性和可靠性比較低。但在“互聯網+”背景下,能夠借助電腦系統查看受訓職工當時的工作情形,如果職工培訓信息確切,在這期間培訓職工的電腦為非工作情形,便可以借助部分監控錄像數據來交互認定培訓工作的真實性。

第三,多樣化的信息交互在一定程度上可以幫助企業整合有用的零碎信息數據,但是局部化企業信息又能夠積累成一定的知識。通過上述職工培訓的例子可以看出,從電腦狀態自身來講,其僅僅是一個“開關”性數據,意義并不大,然而,在交互考核之后便可以得到一個可靠性較高的信息資料,但是相同的培訓信息還需要考慮到時間要素、地域要素等等其他視角的“信息”資料,同時還能夠給受眾體披露出有關企業培訓的知識信息。在這個過程中,“互聯網+”不單單提供出一個“量”的信息,其可在結構優化的前提下,催生信息出現“質”的提升。

第四,上市公司信息披露方式的多元性在一定程度上可以幫助企業優化其社會責任行為。在傳統市場背景中,拋出單純道德維度的因子,上市公司履行社會責任依舊是期望可以得到相應的經濟利益報酬;當下,上市公司社會責任變量與經濟報酬維度之間的關系一直是學術界探究的熱點話題之一。但是,從上市公司的視角上來講,考慮到上市公司信息披露方式具有一定的局限性,其便會青睞于便于 “披露”的社會責任信息,因此不難發現,在傳統市場環境中,較之于其他行為,上市公司更青睞那些公益事件中能夠被“價格化”處理或者“廣告化”的社會責任行為。但是,在“互聯網+”背景下,上市公司信息傳播方式多元化,企業社會責任行為便得到公平的披露契機,這在一定程度上有益于上市公司重新測度各類社會責任行為對企業有哪些影響,利于上市公司選用那些均衡性較強的社會責任策略。

四、結論

“互聯網+”作為下一輪革新整個社會商業形態的發展走勢,勢必對上市公司社會責任披露的各個維度均產生深刻的影響。在本文的理論分析中,建構出以基底、方式、結構為主導的理論研究架構,同時在此基礎上深入探究了在“互聯網+”背景下,上市公司社會責任信息披露所受到的各種影響和改變,希望借此能夠幫助學術界與企業界提前做好準備工作,使其能夠更好迎接新技術的變革。此外,通過本文的研究發現,上市公司社會責任信息披露在“互聯網+”發展走勢中與其說是新的挑戰,還不如說是獲取新的商機,社會責任信息披露在過去傳統的市場環境中受到的種種困難和問題,在“互聯網+”環境中都可以得到解決,上市公司社會責任信息也會由此出現新的演進趨向。

作者單位:山西水利職業技術學院

1.張正勇.產品市場競爭、公司治理與社會責任信息披露——來自中國上市公司社會責任報告的經驗證據.山西財經大學學報.2012(04)

2.權小鋒,吳世農,尹洪英.企業社會責任與股價崩盤風險:“價值利器”或“自利工具”?.經濟研究.2015(11)

3.段志鑫,黃珺.社會責任信息披露與商業信用正相關嗎.財會月刊.2015(36)

4.馮麗艷,肖翔,程小可.披露制度、社會績效與社會責任信息披露.現代財經(天津財經大學學報),2016(02)

5.陶文杰,金占明.媒體關注下的CSR信息披露與企業財務績效關系研究及啟示——基于我國A股上市公司CSR報告的實證研究.中國管理科學.2013(04)

6.堅瑞.上市公司社會責任信息披露現狀與對策研究.中國物價.2014(10)

7.謝建,邵芬芬,孫素俠.我國上市公司社會責任信息披露現狀與對策研究.中國注冊會計師.2012(09)

8.孫玉軍.上市公司社會責任信息披露與公司價值相關性研究.財會通訊.2015(12)

9.王月,陳興述,蔣水全.媒體報道的公司治理作用:基于社會責任信息披露的視角.中國注冊會計師.2015(10)

10吉利,張麗,田靜.我國上市公司社會責任信息披露可讀性研究——基于管理層權力與約束機制的視角.會計與經濟研究.2016(01)

11蔣堯明,鄭瑩.“羊群效應”影響下的上市公司社會責任信息披露同形性研究.當代財經.2015(12)

猜你喜歡

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

奧秘(創新大賽)(2020年7期)2020-07-27 08:26:32

中華手工(2017年2期)2017-06-06 23:00:31

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

紡織服裝流行趨勢展望(2016年1期)2016-05-04 03:45:20

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28