年終獎征稅政策的缺陷及政策建議

2017-06-23 13:50:00◆吳凱

稅收經濟研究 2017年2期

◆吳 凱

年終獎征稅政策的缺陷及政策建議

◆吳 凱

文章分析了年終獎征稅政策下的最優分配機制,及其對年終獎最優數量和比例的影響。隨后,探討了年終獎征稅政策在數量剛性、邊際稅率波動性、節稅效應、行為差異四個方面的缺陷。最后,對當前我國個人所得稅稅制改革提出了建議。

年終獎;個人所得稅;稅收籌劃

一、引言

全年一次性獎金(以下簡稱“年終獎”)是指行政機關、企事業單位等扣繳義務人根據其全年經濟效益和對雇員全年工作業績的綜合考核情況,向雇員發放的一次性獎金。工資和年終獎作為勞動者受雇之后的重要收入形式,在我國采用了兩種不同的征稅方式:月工資薪金所得依照《中華人民共和國個人所得稅法》(中華人民共和國主席令第四十八號)采用3%至45%的7級超額累進稅率;而國家稅務總局下發的《關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發〔2005〕9號),規定納稅人取得全年一次性獎金,單獨作為一個月工資、薪金所得計算納稅。

如果在發放年終一次性獎金的當月,雇員當月工資薪金所得低于稅法規定的費用扣除額,應將全年一次性獎金減除“雇員當月工資薪金所得與費用扣除額的差額”。隨后將雇員當月內取得的全年一次性獎金,除以12個月,按其商數確定適用稅率和速算扣除數計算征稅。

由于兩者存在稅負差異,尋求稅負最小的最優工資和獎金的分配方案具有理論和實際意義。年終獎的稅負相對于工資較重,因此要盡可能降低年終獎的適用稅率(賈華芳,2007)。相關研究采用在稅級臨界點進行試算(于淳,2006;郜林平,2007)、隱枚舉法(賀株莉,2006)、利用Solver Parameters V7.0求解線性規劃優化模型(張海斌和李芳林,2007)等方法,給出了全年一次性獎金的完整分配方案。然而,相關研究沒有對最優年終獎的性質進行深入研究。

本文首先在第二節介紹了年終獎的最優分配機制。隨后,第三節依次分析了年終獎最優分配機制的四個問題,即最優年終獎數量的剛性、邊際稅率的波動性、節稅效應、行為差異對稅負公平的影響。最后,給出一些政策建議。

二、年終獎的最優分配機制

(一)稅收政策的修訂

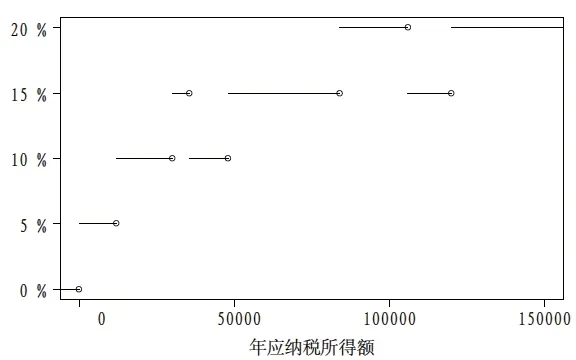

為了切實減輕中低收入者的稅收負擔,適當加大對高收入者的稅收調節,以縮小收入分配差距,個人所得稅法進行了6次修改。1994年起執行的《中華人民共和國個人所得稅法》(中華人民共和國主席令第十二號)規定工資薪金所得適用5%至45%的9級超額累進稅率,《中華人民共和國個人所得稅法》(中華人民共和國主席令第四十八號)修訂為自2011年9月1日起采用3%至45%的7級超額累進稅率。①此次調整取消了15%和40%兩檔稅率,同時適當擴大了低檔稅率和高檔稅率的適用范圍。工資薪金所得月費用扣除標準1980年定為800元,2006年1月1日、2008年3月1日和2011年9月1日分別提高到1600元、2000元和3500元。

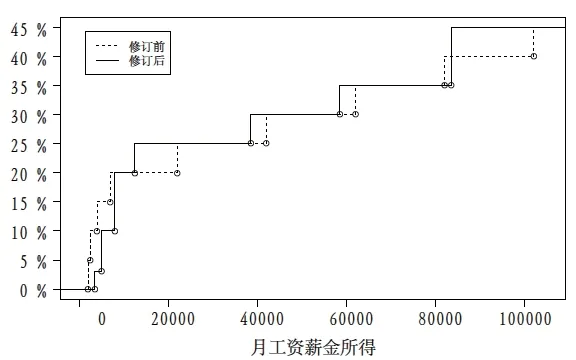

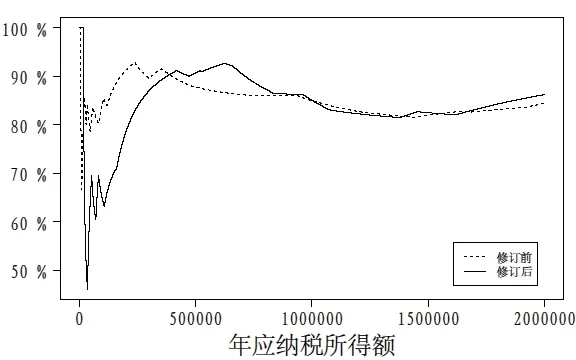

如圖1所示,2011年個人所得稅修訂提高了高收入者的工資薪金所得的邊際稅率。隨著工資薪金所得稅率表的調整,月應納稅所得額在(9000,20000)、(35000,40000)、(55000,60000)、(80000,100000)之間的邊際稅率提高了5%。考慮到月費用扣除標準在2011年9月份由2000元提高到3500元,相應地月工資處于(12500,22000)、(38500,42000)、(58500,62000)、(83500, 102000)之間的邊際稅率提高了5%,而(82000,83500)則下降了5%。

圖1 2011年個人所得稅修訂前后稅率比較

(二)1994年9級累進年終獎的最優分配機制

為使稅負最輕,首先應當平均分配每月的工資。其次由于年終獎和月工資分別采用兩種不同的計稅方式,因而通過合理分配收入,能降低稅負。由于年終獎的最優分配的機制取決于稅率表,與費用扣除標準無關。因此,本文探討最優分配機制以年應納稅所得額為基準。

依照《中華人民共和國個人所得稅法》(中華人民共和國主席令第十二號)所采用的9級累進工資薪金所得個人所得稅稅率表,以及國稅發〔2005〕9號文所規定的年終獎計稅辦法,年終獎的最優分配數量如圖2所示。圖3將圖2中的年應納稅所得額15萬元以下的部分予以放大。如圖所示,當工資薪金所得和年終獎同處第1檔,即年應納稅所得額小于12,000(=500×12×2)元時,將收入分為工資或年終獎稅負相同。

圖2 9級最優年終獎數量

圖3 9級最優年終獎數量(0—15萬元)

隨著收入增加,由于同一收入級次年終獎稅負高于工資,因而優先選擇稅負較輕的工資,因此年終獎比例不超過50%。如圖2和圖3所示,年終獎的最優分配機制導致年終獎的最終數量呈現不規則階梯式上升。相應地,年終獎占年應納稅所得額的比重(以下簡稱“年終獎比例”)呈現出劇烈波動。如圖4所示,年終獎比例的波動隨著收入增長呈現逐步平穩的趨勢。圖5顯示了年應納稅所得額15萬元以下時年終獎比例,在此區間呈現較大的波動性。

圖4 9級最優年終獎比例

圖5 9級最優年終獎比例(0—15萬元)

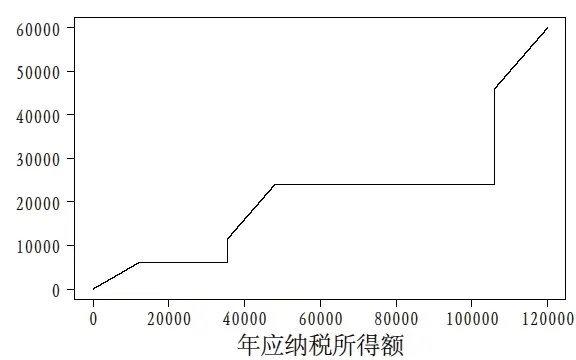

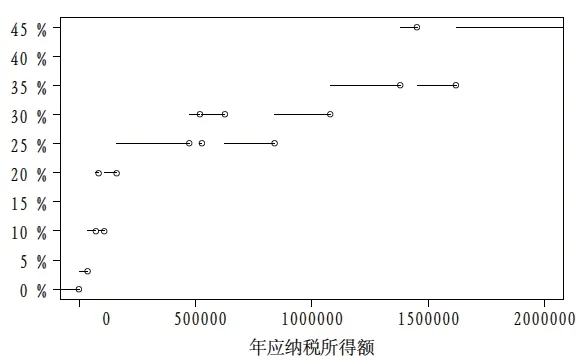

(三)2011年7級累進年終獎的最優分配機制

《中華人民共和國個人所得稅法》(中華人民共和國主席令第四十八號)將第十二號主席令規定的工資薪金所得個人所得稅稅率表由9級累進簡化為7級。由此,年終獎的最優分配策略隨之改變,分配方式如圖6所示。從圖6中可以看出,雖然年終獎同樣呈現出不規則的階梯上升趨勢,但是相對于1994年的9級累進方式下的分配機制,隨著級次的減少,年終獎的波動性也相對減少(見圖7)。

圖6 7級最優年終獎數量

圖7 7級最優年終獎比例

雖然減少級次使得年終獎的分配機制和比例更加平穩,但是目前的稅制下最優年終獎的數量和比例仍保留了較強的波動性。此外,圖6直觀地顯示了年終獎的數量在部分收入區間長期保持穩定,將使得年終獎作為激勵手段的可行性及其效果受到削弱。

三、年終獎最優分配機制的問題

(一)最優年終獎數量的剛性

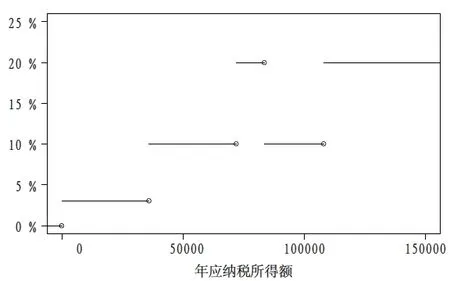

從委托代理的角度來看,由于委托人無法觀測到代理人的努力程度,需要對代理人進行激勵。①該研究本質上是效率工資(Efficiency Wage)的研究。激勵理論的基本原理表明:假設代理人是風險中性的,在無限責任的情況下,道德風險(Moral Hazard)并不是問題,委托人可以通過對代理人的獎懲,實現最優的努力水平(First-Best Level of Effort);反之,如果代理人僅承擔有限責任(Limited Liability),則在誘導努力和給予代理人事前有限責任租金(Ex Ante Limited Liability Rent)之間進行權衡,此時委托人將更不會誘導代理人的高水平努力(Laffont和Martimort,2002)。

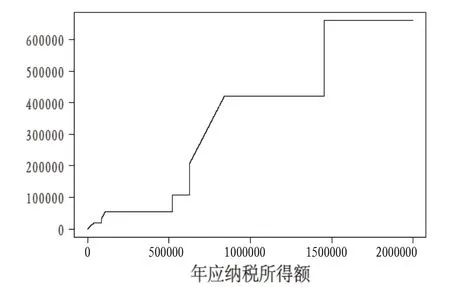

因此,企業選擇合適的年終獎,以激發勞動者的不同努力水平。然而,圖6所示的年終獎的最優分配機制呈現出剛性,在部分收入區間長期保持穩定,使得年終獎作為激勵手段的可行性及其效果受到削弱。如年應納稅所得額分別在(36000,83550)、(108000,519000)、(519000,627000)、(840000,1452500)和(1452500,+∞)時,最優的年終獎數量分別為18,000元、54,000元、108,000元、420,000元和660,000元。

(二)邊際稅率的波動性

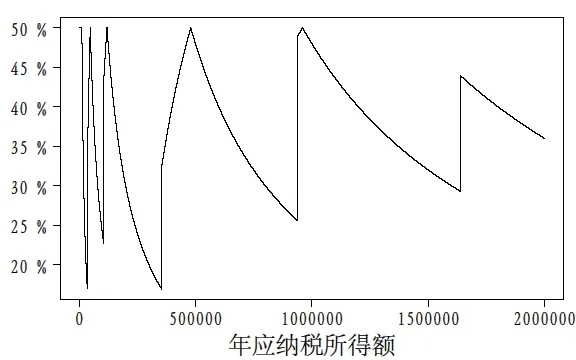

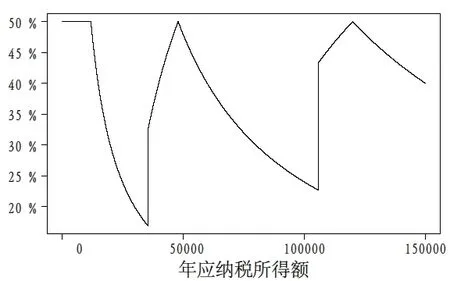

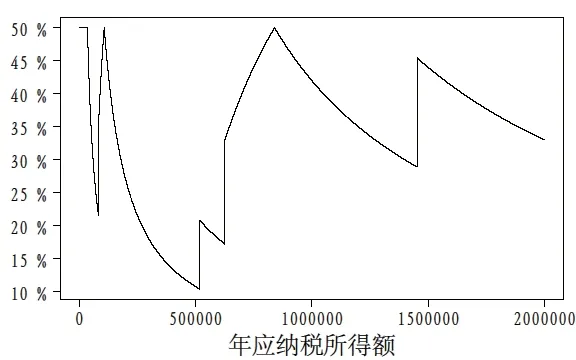

年終獎的最優分配機制需要將增量收入在工資和年終獎之間分配,從而選擇稅負較低的方式,導致邊際稅率呈現出跳躍。圖8顯示了按照9級累進方式的年終獎分配機制下的邊際稅率,圖9將年應納稅所得15萬元以下的部分放大。由于級次較多,邊際收入在工資與年終獎之間跳躍,導致邊際稅率呈現較大的波動。隨著收入的增加,波動性逐步減少。

圖8 9級最優年終獎邊際稅率

圖9 9級最優年終獎邊際稅率(0—15萬元)

由于年終獎稅負相對較重,將優先采用同級甚至更高級的工資。隨著年應納稅所得額的逐步增加,增量收入選擇采用更高級次的工資或年終獎時,將導致邊際稅率的不斷上升。當高級次工資的稅負逐步升高,可能會跳躍至稅負較低的低級次的年終獎,從而導致邊際稅率的下降。雖然第十二號主席令規定的工資薪金所得個人所得稅稅率表僅有9級,但是邊際稅率卻分為19個區間,僅15萬元以下就有8個區間。

圖10顯示了按照7級累進方式的年終獎分配機制下的邊際稅率,圖11將年應納稅所得15萬元以下的部分放大。相對于9級累進而言,在7級累進模式下,邊際稅率的波動性有所減少。邊際稅率的區間僅為15個,減少了4個,比級次減少的更多。此外,年應納稅所得15萬元以下的區間由8個減少為5個。

圖10 7級最優年終獎邊際稅率

圖11 7級最優年終獎邊際稅率(0—15萬元)

(三)節稅效應

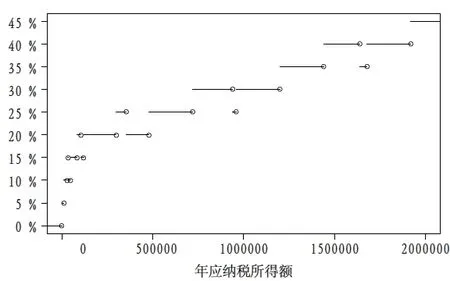

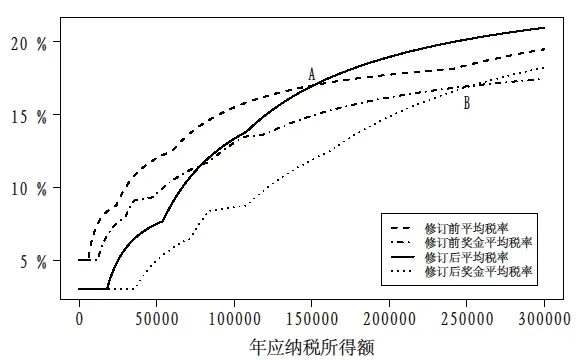

雖然年終獎的最優分配機制導致邊際稅率出現不斷跳躍,但是稅負輕的目標等價于平均稅率最小。因而平均稅率是增函數,呈現分段上升的趨勢。圖12對比了2011年個人所得稅修訂前后平均率,圖13則將年應納稅所得額30萬元以下的部分放大。如圖所示,年終獎最優分配機制能夠顯著的降低平均稅率。修訂后年終獎最優分配機制下低收入者的平均稅率下降,而高收入者的平均稅率上升。

圖12 平均稅率

圖13 平均稅率(0—30萬元)

9級與7級平均稅率的交點A同為4檔工資。設年應納稅所得額為x,此時分別應納稅(x/12×20%-375)×12和(x/12×25%-1005)×12。由此可以求得x=151,200元,應納稅額為25,740元,平均稅率為17.02%。即月應納稅所得額超過12,600元(=151200/12)時修訂后平均稅率將上升。

交點B介于年應納稅所得25萬元至25.5萬元之間,設為x,平均稅率約為17%,此時按照1994年的9級累進,最優分配機制為3級獎金60,000元,增量為4級工資(x-60000),應納稅額為(x-60000)×20%-375×12+60000×15%-125;按照2011年的7級累進,最優分配機制為2級獎金54,000元,增量為4級工資(x-54000),應納稅額為(x-54000)×25%-1005×12+54000×10%-105。當兩種方式的應納稅額相等時,得到x=252,800元。此時,應納稅額為42,935元,平均稅率為16.98%。即在年終獎的最優分配機制下,月應納稅所得額超過21,066.67元(=252800/12)時平均稅率將上升。因此,年終獎政策使得平均稅率上升的年應納稅所得起點由15.12萬元升至25.28萬元。綜上所述,年終獎的最優分配機制使得平均稅率全面降低,同時也使得提高高收入者稅負的政策導向被削弱。

進一步比較是否使用年終獎分配機制的平均稅率,能夠了解年終獎機制對不同人群的效果。圖14顯示了不使用和使用年終獎最優分配機制下的平均稅率的比(以下簡稱“平均稅率比例”),圖15將年應納稅所得15萬元以下的部分放大。如圖所示,年終獎的最優分配能極大降低低收入者的平均稅率水平。

圖14 平均稅率比例

圖15 平均稅率比例(0—15萬元)

以2011年7級累進為例,如圖15所示,年終獎的最優分配機制能使平均稅率下降至少30%。下降幅度最大的是年應納稅所得36,000元的勞動者,如全部按照工資薪金所得納稅,月工資為3000(=36000/12)元,適用第2檔10%的稅率,速算扣除數為105,此時全年應納稅額為2340(=(3000×10%-105)×12)元。如采用年終獎的最優分配機制,則年終獎為18,000元,適用第1檔3%的稅率,而月工資為1500(=(36000-18000)/12)元,同樣處于第1檔3%的稅率。此時全年應納稅額為1080(=1500×3%×12+18000×3%)元。采用年終獎的分配機制能將平均稅率由6.5%(= 2340/36000×100%)降至3% (=1080/36000×100%),降幅達到53.8%。

(四)行為差異對稅負公平的影響

如前所述,利用年終獎的最優分配機制合理節稅,能夠減輕納稅人的負擔,減緩個人所得稅的累進性。與此同時,稅收優惠政策的執行程度在高低收入者之間存在較大差異,也會影響稅負公平。

1.月工資平滑。從理論上講,通過月工資平滑能降低稅負,但實際上企業往往通過拖欠的方式將收入轉至年末,甚至下年,從而獲得現金流和利息收入。雖然按照《中華人民共和國個人所得稅法》(中華人民共和國主席令第四十八號)第九條的規定,特定行業的工資、薪金所得應納的稅款,可以實行按年計算、分月預繳的方式計征,但是《中華人民共和國個人所得稅法實施條例》(國務院令第600號)第四十條將上述特定行業,限定為采掘業、遠洋運輸業、遠洋捕撈業以及國務院財政、稅務主管部門確定的其他行業,從而使得個人一般無法自行平滑月工資。

2.費用扣除存在差異。《國家稅務總局關于印發〈征收個人所得稅若干問題的規定〉的通知》(國稅發〔1994〕89號)規定差旅費津貼、誤餐補助不征稅。《國家稅務總局關于個人所得稅有關政策問題的通知》(國稅發〔1999〕58號)規定,個人因公務用車和通訊制度改革而取得的公務用車,通訊補貼收入,扣除一定標準的公務費用后,按照“工資,薪金”所得項目計征個人所得稅。然而,各企業在執行政策時存在較大差異,導致稅負不同。

3.社會保障繳款。《中華人民共和國個人所得稅法實施條例》(國務院令第600號)規定單位為個人繳付和個人繳付的基本養老保險費、基本醫療保險費、失業保險費、住房公積金,從納稅義務人的應納稅所得額中扣除。然而,企業在是否執行以及執行標準上存在較大差異,導致社會保障抵扣不同。

4.最優年終獎執行的差異及其困難。高收入者相對低收入者擁有更多的談判權,能夠通過與雇主協商來合理配置工資與年終獎,使其稅負最小。相對而言,低收入者很難獲得相應的談判權,來最優配置資源。此外,依照《中華人民共和國個人所得稅法》(中華人民共和國主席令第四十八號)的規定,單位作為扣繳義務人,能按照所扣繳的個人所得稅稅款獲得2%的手續費。①《中華人民共和國個人所得稅法》(中華人民共和國主席令第十二號)對《中華人民共和國個人所得稅法》(全國人大常委會委員長令第十一號)進行第一次修訂時,將扣繳手續費由1%提高至2%。因而,勞動者繳納個人所得稅稅款越多,單位所獲得的手續費也就越多,從而導致單位沒有動力為雇員避稅。

5.其他方式。由于個人所得稅采取分類所得的方式征稅,高收入者還可以通過改變收入形式,如轉為勞動報酬、股息、紅利等方式來避稅。更有甚者,采用將個人和家庭的生活費用轉為企業的生產經營成本,在發放工資和獎金時,采用的士票、辦公用品、餐費等發票報銷的方式逃稅。

四、政策建議

2016年全國個人所得稅收入10,089億元,僅占全部稅收收入130,354億元的7.7%。②資料來源:2016年財政收支情況,http∶//gks.mof.gov.cn/zhengfuxinxi/tongjishuju/201701/t20170123_2526014. html。從總量來看,個人所得稅的定位并非是籌集稅收收入的重要來源,而是作為調節收入分配的重要手段。然而,我國的個人所得稅收入以工資薪金所得項目為主,無法對收入分配進行有效調節。以2015年為例,工資薪金所得項目個人所得稅收入5621億元,占65.2%。③資料來源:《中國稅務年鑒2016》。

本文的研究表明,隨著個人所得稅月工資稅率的級次減少,減少了年終獎數量和比例的波動。然而,年終獎的數量和比例仍存在較大的波動性。我們建議進一步簡化稅制,減少個人所得稅稅率表的級次,從而減少年終獎政策對工資結構的沖擊。

此外,現行的分類所得征稅方式以及稅收優惠政策,給予高收入者較多的避稅空間,而低收入者往往很難運用這些途徑,從而形成個人所得稅的逆向調節。綜合所得稅制是解決分類所得下多渠道取得收入的納稅人進行多次費用扣除,從而產生“逆向調節”問題的途徑(黃鳳羽,2011)。進一步推動分類和綜合相結合的個人所得稅改革以納稅人的全部所得作為依據課稅,同時整理和規范相關優惠政策,才能更好地實現個人所得稅的收入分配職能。

[1]郜林平.現行稅制下的個人所得稅籌劃方案[J].財會通訊(理財版),2007,(2).

[2]賀株莉.個人所得稅納稅優化模型及應用研究[J].湖南農業大學學報(社會科學版),2006,(7).

[3]黃鳳羽.個人所得稅綜合計征的制度設想[J]. 稅務研究,2011,(3).

[4]賈華芳.年終獎金發放方式的納稅籌劃[J]. 財會月刊,2007,(15).

[5]于 淳.全年一次性獎金對個人所得稅的影響[J]. 冶金財會,2006,(4).

[6]張海斌,李芳林.年度獎金個人所得稅籌劃優化模型的構建及應用研究[J].中國管理信息化, 2007,(10).

[7]Laffont, Jean-Jacques,David Martimort. The Theory of Incentives∶The Pincipal-Agent Model[M].Princeton∶ Princeton University Press,2002.

(責任編輯:遠山)

F812.422

A

2095-1280(2017)02-0049-06

吳 凱,男,南京審計大學公共經濟學院講師,經濟學博士。