香港強積金制度對完善內地企業年金制度的啟示

2017-06-27 19:48:38樊恒希徐春華

財經理論與實踐 2017年3期

樊恒希+徐春華

摘 要:香港強積金制度是一種確定供款型養老金制度,經過十六年實踐已形成成熟的制度體系,有效緩解了香港人口老化帶來的經濟壓力,對于內地企業年金制度建設具有借鑒價值。通過分析香港強積金制度的發展過程、運作模式、制度特點,以及對內地企業年金制度存在的問題分析,認為要完善內地企業年金制度應重構企業年金制度基本框架,突破制度設計的禁錮;減輕企業繳費負擔,完善個人稅優征收模式以及提高養老金產品在整個養老資產管理市場的普及程度。

關鍵詞: 強積金;企業年金;受托人;養老保險

中圖分類號:F840.612 文獻標識碼: A 文章編號:1003-7217(2017)03-0039-07

一、引 言

20世紀90年代,隨著香港出生率持續走低而預期壽命不斷提高,老齡化問題日益突出,未建立統一養老金制度的弊端也逐漸顯現。在此背景下,香港強制性公積金制度應運而生且成效明顯。在強積金制度①實施前,香港只有約1/3的就業人口享有退休保障。為擴大退休養老保障的覆蓋面,促進日漸老化的就業人員為退休生活而儲蓄,香港特區政府自1995年8月開始探討和制定了《強制性公積金計劃條例》,并于1998年9月成立了“強制性公積金管理局”(以下稱“積金局”)負責有關監管工作。2000年12月1日,強積金制度正式實施,并成為香港最有影響力的社會政策之一。

為了確保強積金制度的順利實施,香港積金局持續對強積金制度進行了修訂和完善。如2015年1月修訂的《2015年強制性公積金計劃(修訂)條例》,增加了強積金累算權益提取安排的靈活性;2016年5月修訂的《2016年強制性公積金計劃(修訂)條例》,通過一項類似生命周期基金的“預設投資策略”新政策,來幫助沒有作出投資選擇的成員進行投資管理。

由于強積金制度與職業退休計劃相比在受托管理、投資管理、歸屬轉移等方面具有先進性且實施效果很顯著,香港市民對制度信心日漸增強,香港政府也鼓勵市民將其他相關退休計劃轉為強積金計劃,這極大地提高了香港退休保障的覆蓋比率。截至2015年底,全港有73%的就業人口參加了強積金計劃,強積金制度的總凈資產達到5913.2億港元,基金從設立至2015年底扣除費用后的整體年化回報率為3%,高于同期年均通脹率(1.7%),實現了較好的保值增值效果。

作為一種確定型供款制度(DC),香港強積金制度具有足額資金保障,并且完全個人賬戶累積的強積金沒有把養老金支付的擔子轉嫁給下一代,有效緩解了人口老化帶來的經濟壓力,不會產生代際財政負擔。

香港地區地域較小,且有較好的條件通過一種制度方案以解決全社會的養老保障問題,而內地的情況則較為復雜。我國內地的多層次養老保險制度體系主要由基本養老保險(城鎮職工基本養老保險、城鄉居民基本養老保險)、企業年金(含職業年金)和個人儲蓄性養老金三個部分組成。雖然基本養老保險制度結合了現收現付制與基金累積制兩種制度的特征,參保人數已達8.58億人,有較高覆蓋比率,但其整體運營管理效率較低,如其作為養老儲備,養老金替代率較低,存在養老儲備不足的老年貧困風險。而目前我國只有6.55%[1,2]的城鎮職工基本養老保險參保者加入了企業年金作為一種補充養老。

事實上,已有研究中不少學者對現收現付制存在不同看法。支持現收現付制的學者認為,在一定的條件下,現收現付制可以無限持續下去[3];但也有一些學者認為,隨著經濟的增長及人口老齡化的加劇,現收現付制養老金體系將面臨嚴重的支付危機[4]。世界銀行(1994)、智利等則認為,基金累積制能很好地解決老齡化支付危機問題,并獲取較高的投資收益。也有學者認為,公共管理的養老基金只要擁有良好的治理結構,也可以獲取較高的福利和收益[5]。

有學者主張借鑒他國及地區的先進經驗而大力發展企業年金制度,認為應從稅優模式、風險防范、管理機制等方面進行改革[6];也有學者認為,內地應實現養老金運營主體由集中壟斷型向分散競爭型轉變,投資工具由單一化向多樣化轉變[7]。

香港強積金對參與者完全放開投資決策權,屬于一種更“純粹”的DC型養老金制度,這與企業年金有差異。有學者認為投資權限的放開可能會將投資回報的不確定性傳遞給參與個體,從而產生較高的管理及監管成本,存在較大的政治風險[8]。也有不少學者將香港強積金制度和新加坡、臺灣等國家或地區的養老金制度進行了比較分析[9,10]。谷玉安(2012)認為應借鑒香港強積金成熟的管理經驗,來建立基于個人賬戶積累且覆蓋全國包括農民工養老保險制度[11]。張志勇(2013)認為,香港強積金局主張在市場體制外考慮引入非營利機構、自負盈虧的機構、社團組織或個別專業團體擔任強積金運營者的這一做法,對我國內地進行企業年金制度的頂層設計具有一定的借鑒意義[12]。

綜觀已有研究,大都偏重于對香港強積金制度和其他國家或地區進行比較分析,而對香港強積金制度的運作模式與制度特點并沒有進行詳盡展開分析,對內地企業年金制度面臨的主要問題也分析得比較籠統,從而難以得出較強針對性和實用性的政策啟示。鑒于此,本文將進一步探討香港強積金制度的發展過程、實施效果、運作模式與制度特點,從而得到它對完善內地企業年金制度的借鑒意義和政策啟示。

二、香港強積金的運作模式與制度特點

(一)強積金的運作模式

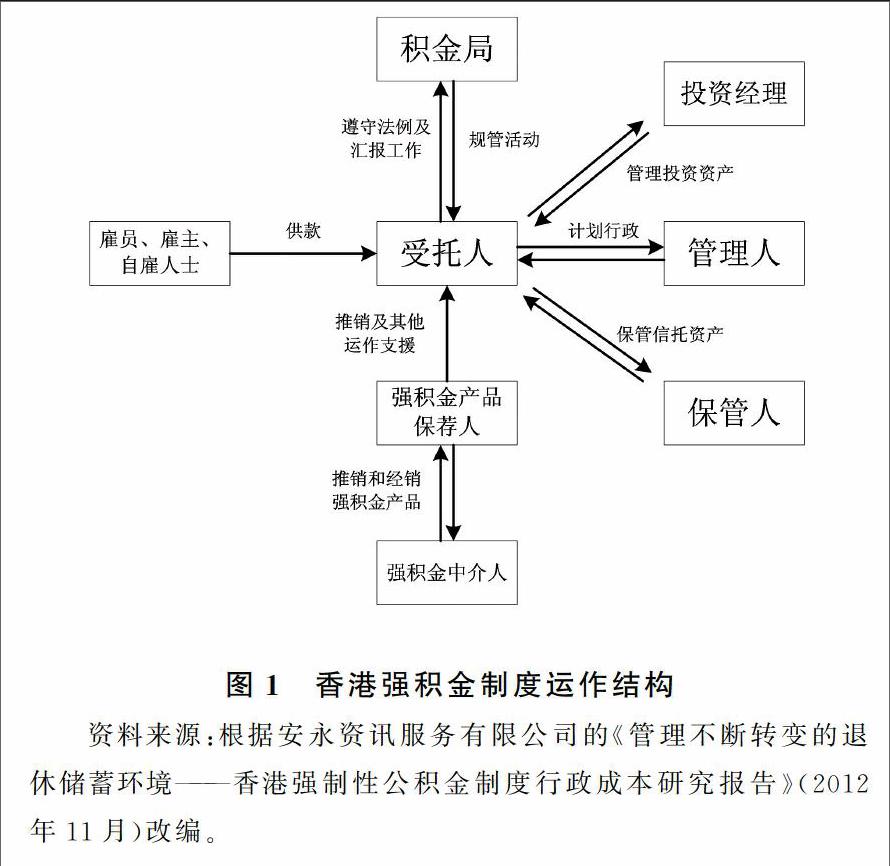

1.以信托形式實行專業化分工運作。強積金計劃運作以信托模式為基礎,其繳費、運營、投資、支付等流程均由私營機構負責,每個受托人可提供一個或一個以上的強積金計劃及成分基金供參與員工選擇。積金局負責強積金的外部監管,并設立專業彌償保險和補償基金保障制度來確保強積金計劃的運行安全。除受托人和積金局,參與者還有計劃管理人、保管人、強積金產品保薦人、強積金中介人、投資經理等(如圖1所示)[13]。目前,積金局核準的每19名受托人中,有15名受托人實際承擔了計劃管理人的職責,而這15名計劃管理人也大都會把一些或全部行政職能委托給不同的服務提供者[13]。與同樣采取信托形式運作的內地企業年金市場相似,強積金市場服務機構也通過在同一金融集團內部整合多項管理人資格,達到既能相互制衡,又能提高運作效率、減少成本的目的。