基于并購視角的IPO動因?qū)嵶C研究

2017-06-27 12:10:37梁雯劉淑蓮

財經(jīng)理論與實踐 2017年3期

關(guān)鍵詞:并購

梁雯+劉淑蓮

摘 要:以2004—2010年滬深A(yù)股上市公司為研究樣本,追蹤企業(yè)IPO(首次公開募股,Initial Public Offerings,簡稱IPO)后5年,考察并購行為是否為企業(yè)進行IPO的重要動因之一。結(jié)果表明:現(xiàn)金對價方式的并購支出與IPO初始資金籌集量顯著正相關(guān),與SEO資金籌集量顯著正相關(guān);股票對價方式的并購支出與IPO抑價顯著正相關(guān),與Jensen指數(shù)顯著正相關(guān);并購總支出與IPO成本顯著正相關(guān),與企業(yè)債務(wù)資本籌集量顯著正相關(guān),與發(fā)行價格調(diào)整正相關(guān)但不顯著。

關(guān)鍵詞: IPO;并購;現(xiàn)金對價;股票對價

中圖分類號:F830.9 文獻標(biāo)識碼: A 文章編號:1003-7217(2017)03-0071-06

一、引 言

企業(yè)上市是在生命周期特定階段改變所有權(quán)結(jié)構(gòu)的一項重要決策,但是即使在資本市場高度發(fā)達的美國,仍有相當(dāng)數(shù)量的企業(yè)未選擇上市。這說明上市并不是所有企業(yè)的必經(jīng)階段,而是一種選擇。為什么有些公司選擇IPO,而有些公司則不上市?目前相關(guān)文獻對此提供了幾種解釋。(1)Modigliani和Miller(1963)認為IPO可以降低資本成本,從而最大化公司價值[1]。(2)Mello和Parsons(2000)認為IPO使得內(nèi)部人士獲得現(xiàn)金,為早期投資者提供退出渠道[2];Ang和Brau(2003)證實的確存在公司高管為謀取個人利益而在IPO時伺機出售股票的情況[3];此外,Black和Gilson(1998)認為IPO為風(fēng)險投資者提供退出機會,以便轉(zhuǎn)向更具吸引力的投資策略[4]。(3)IPO可能是一種戰(zhàn)略舉措。Maksimovic和Pichler(2001)的研究證實企業(yè)IPO能夠獲得先發(fā)優(yōu)勢,增加上市前的宣傳或聲譽[5]。此外,Cattaneo等(2015)認為監(jiān)管因素影響了企業(yè)IPO[6]。

與之相反,本文以并購視角為切入點,研究并購行為是否為企業(yè)IPO決策的動因之一。過去的一些經(jīng)驗和理論研究往往忽略了IPO可以作為并購這一跳板的重要作用。最近的一些研究,已經(jīng)開始注意到兩者之間的關(guān)系。Pagano等(1998)通過比較意大利企業(yè)IPO的事前和事后特征,發(fā)現(xiàn)IPO的可能性隨著公司規(guī)模的擴大和行業(yè)市賬比的增長而上升[7]。Brau等(2003)認為IPO是企業(yè)為了獲取并購所需貨幣的一種機制[8];Brau和Fawcett(2006)對336位CFO進行調(diào)查,在比較了IPO動機、時機、承銷商的選擇,抑價,信號以及是否上市后發(fā)現(xiàn),上市的首要動機就是并購[9]。Schultz和Zaman(2001)認為20世紀(jì)90年代末,許多互聯(lián)網(wǎng)企業(yè)IPO后進行大量的并購活動,他們的調(diào)查證實了IPO后進行并購的可能性[10]。陳玉罡等(2012)通過研究發(fā)現(xiàn)對于中小板上市公司而言,內(nèi)部投資即資本性支出是企業(yè)上市的主要發(fā)展途徑[11]。Aktas等(2016)的研究也證實了IPO對并購起到積極的作用[12]。目前關(guān)于這個主題最全面的經(jīng)驗研究是Celikyurt等(2010),他們認為新上市公司在IPO后的五年內(nèi)主要通過并購實現(xiàn)成長,并購?fù)顿Y相比內(nèi)部投資,如研發(fā)支出和資本性支出,更有助于企業(yè)發(fā)展[13]。

總之,盡管國外有相當(dāng)一部分的理論證據(jù),但是基于并購視角下IPO行為的實證研究還十分有限,特別是我國資本市場尚不完善,少有國內(nèi)學(xué)者關(guān)注到以并購為切入點的企業(yè)IPO決策。因此,我們試圖在中國制度背景下研究上市公司的IPO決策是否受并購因素所驅(qū)動。本文以2004—2010年進行IPO的滬深A(yù)股上市公司為研究樣本,追蹤IPO后5年的并購數(shù)據(jù),分別對現(xiàn)金對價方式、股票對價方式和并購總支出進行多元線性回歸分析,并與企業(yè)內(nèi)部投資即資本性支出回歸結(jié)果進行比較,發(fā)現(xiàn)內(nèi)部投資是目前中國企業(yè)成長的依賴途徑,而并購則是進行外部擴張最重要的方式。并購行為是企業(yè)進行IPO的重要動因之一,并購的資本注入動機、充當(dāng)并購的交易貨幣動機和解決并購的估值不確定性動機都得到了驗證。

二、理論分析與研究假設(shè)

首先,從融資的角度來看,企業(yè)通過IPO為并購提供資金注入,稱為“資本注入動機”,即IPO可以籌集到企業(yè)進行現(xiàn)金對價方式所需要的資金,有助于緩解融資約束。據(jù)統(tǒng)計,現(xiàn)金對價方式占據(jù)了樣本企業(yè)并購事件的85%,而股票對價方式僅為11.87%,因此,有理由認為企業(yè)為并購籌集資金是IPO的首要動機,同時IPO也是內(nèi)部有機增長的重要來源,我們試圖進一步研究資本性支出是否也與IPO資金籌集額有相同的聯(lián)系。如果籌集并購所需資金的意愿引發(fā)IPO決策,那么預(yù)計上市公司后續(xù)的融資活動,如增發(fā)籌集資金也與未來的并購支出具有一定程度的聯(lián)系。基于以上分析,提出以下假設(shè):

H1:根據(jù)資本注入動機,IPO為現(xiàn)金對價并購活動提供資金支持,現(xiàn)金對價方式下的并購支出與IPO初始籌集資金量正相關(guān),與增發(fā)資金籌集量正相關(guān)。

其次,作為現(xiàn)金的替代品,IPO可以發(fā)行公開交易的股票,當(dāng)融資不足缺乏現(xiàn)金時可以充當(dāng)并購貨幣以支付未來的并購費用,稱為“充當(dāng)并購時的交易貨幣動機”。IPO可能是為獲得未來并購所需現(xiàn)金的一種手段,但是很多企業(yè)IPO籌集到的外部資金非常少,這類公司會在IPO后迅速發(fā)動并購,資金注入動機并不能解釋IPO與隨后并購活動之間的關(guān)系。此時公開交易股票就有效的發(fā)揮了“并購交易貨幣”的作用。Shleifer和Vishny(2001)認為,股票價值高估驅(qū)動許多企業(yè)進行并購,使得管理者渴望股票成為一種并購支付方式[14]。因此,我們預(yù)計IPO公司股票價值越被高估則越會發(fā)生股票對價方式的并購支出。一方面,我們使用Purnanandam和Swaminathan(2004)的方法把IPO抑價作為股票價值高估的短期衡量方式,他們認為股票價值越被高估的企業(yè)具有的IPO抑價程度越高[15];另一方面,我們將Jensen指數(shù)作為股票價值長期高估的衡量方法。基于以上分析,提出以下假設(shè):

H2:根據(jù)充當(dāng)并購貨幣動機,股票對價方式的并購支出與股票價值被高估的程度正相關(guān),即與IPO抑價和Jensen指數(shù)正相關(guān)。

根據(jù)市場反饋假說,第三個動機源于管理層對公司進行估值的能力,稱為IPO“解決并購的估值不確定性動機”。非上市企業(yè)面臨更多的內(nèi)在價值不確定性,協(xié)同的期望值更低,更傾向于不并購,因此,上市可能是企業(yè)進行并購前的一個跳板。反之,如果非上市企業(yè)選擇上市,則必須按照證監(jiān)會規(guī)定披露相關(guān)信息,那么企業(yè)內(nèi)在價值與協(xié)同效應(yīng)的不確定性都會降低,增加了并購的可能性。IPO解決企業(yè)“并購的估值不確定性動機”應(yīng)該包括所有的并購方式,補充了信息不對稱理論(預(yù)測IPO后的股票對價)和資金注入理論(預(yù)測IPO后的現(xiàn)金對價)。經(jīng)驗證據(jù)表明企業(yè)一般從資本市場中學(xué)習(xí)并提高估值能力,IPO后企業(yè)處于公開資本市場,根據(jù)市場的反饋情況估值更加精確[16,17]。

總之,解決估值不確定性動機表明企業(yè)獲得市場反饋后,會降低IPO中估值不確定性,因此,上市后會進行更多并購。我們采用Celikyurt等(2010)的方法,使用IPO中的“發(fā)行價格調(diào)整”作為不確定性的代理變量,發(fā)行價格調(diào)整幅度越大,說明調(diào)整后更接近于內(nèi)在價值,更有利于之后的并購[13]。此外,Hsieh等(2011)認為承銷費用和原始股東股權(quán)稀釋使得企業(yè)上市花費頗多,IPO提高了企業(yè)精確估計協(xié)同效應(yīng)的能力[18]。我們采用Hsieh等(2011)的方法,使用“IPO成本”作為不確定性的第二個代理變量[18]。最后,企業(yè)IPO可以通過降低信息不對稱來減弱債權(quán)人對企業(yè)的套牢問題,打破銀行駕凌于企業(yè)之上的壟斷局面,并提高企業(yè)的債務(wù)融資能力。Schenone(2009)發(fā)現(xiàn)企業(yè)在IPO之后償債利率降低,不確定性的降低增加企業(yè)的債務(wù)籌集資本量,有利于之后的并購活動[19]。因此,我們認為企業(yè)并購規(guī)模與債務(wù)資本量正相關(guān)。基于以上分析,提出以下假設(shè):

H3:根據(jù)并購可以解決估值不確定性動機,并購總支出與發(fā)行價格調(diào)整正相關(guān),與IPO成本正相關(guān),與企業(yè)債務(wù)資本籌集量正相關(guān)。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

考慮到2004年開始我國上市公司并購交易信息披露數(shù)據(jù)才相對完整,選取2004—2010年滬深A(yù)股IPO公司作為初始研究樣本,并對樣本篩選如下:(1)剔除上市公司為非主并方的樣本;(2)剔除并購交易失敗的樣本;(3)如果同一家上市公司在同一天宣告兩筆或者兩筆以上相同并購標(biāo)的的交易,則將合并為一例并購事件;(4)剔除ST類上市公司。最終得到809個有效樣本,并對每個IPO公司追蹤5年,包括IPO當(dāng)年及后續(xù)4年的并購數(shù)據(jù)。本文主要數(shù)據(jù)來源于國泰安(CSMAR)數(shù)據(jù)庫,數(shù)據(jù)處理采用stata軟件。

(二)變量定義

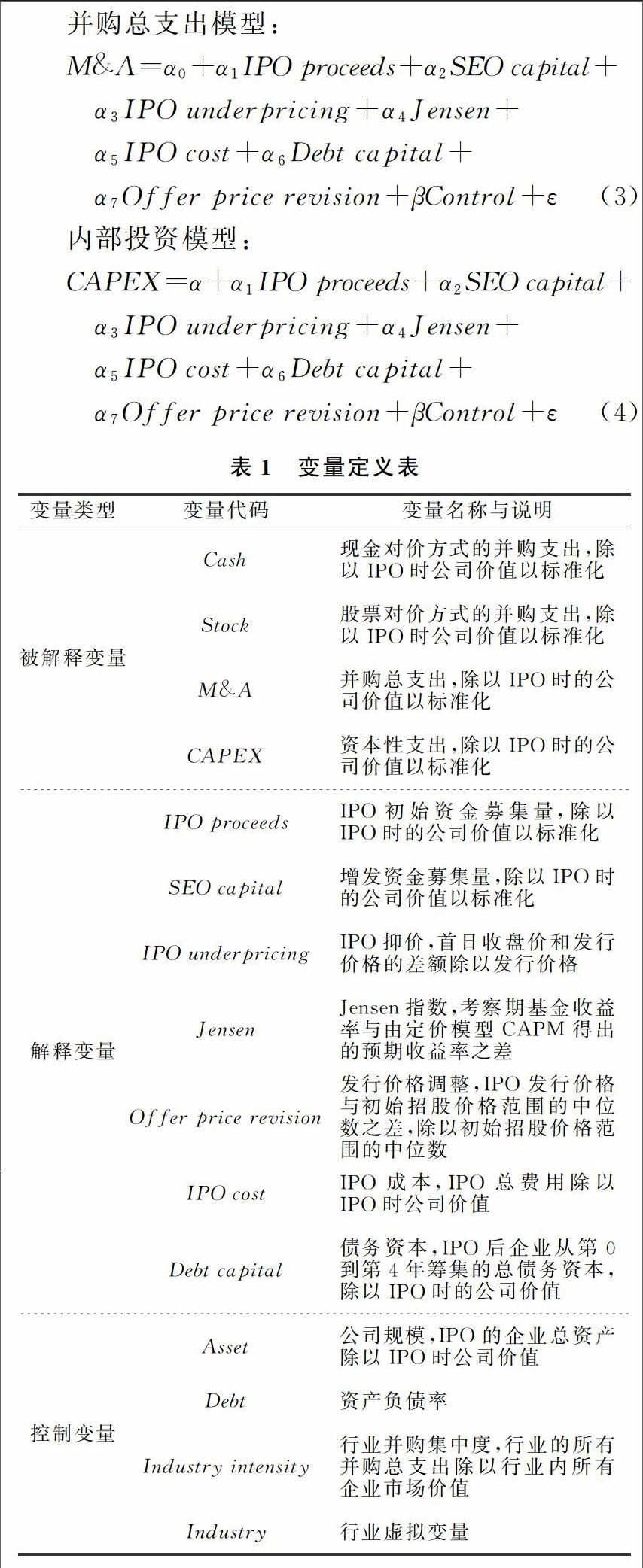

1.被解釋變量。企業(yè)IPO后并購總支出(M&A)、現(xiàn)金對價方式的并購支出(Cash)、股票對價方式的并購支出(Stock)以及資本性支出(CAPEX)。企業(yè)內(nèi)部投資數(shù)據(jù)為資本性支出,即上市公司現(xiàn)金流量表中“購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金”項目的數(shù)據(jù)來表示。

2.解釋變量。(1)資本注入動機變量。IPO初始資金募集量(IPO proceeds),IPO后增發(fā)資金募集量(SEO capital),即企業(yè)IPO后從第0年到第4年五年內(nèi)通過增發(fā)股票籌集的資金。(2)充當(dāng)并購貨幣動機變量。IPO抑價(IPO underpricing)為首日的收盤價和發(fā)行價格之間的差額除以發(fā)行價格。Jensen指數(shù)是基金的實際收益超過它所承受風(fēng)險對應(yīng)的預(yù)期收益的部分。(3)解決估值不確定動機變量。發(fā)行價格調(diào)整(Offer price revision),即IPO發(fā)行價格與初始招股價格范圍的中位數(shù)之差,除以初始招股價格范圍的中位數(shù)。IPO成本(IPO cost)為IPO總費用之和。債務(wù)資本(Debt capital)為IPO后企業(yè)從第0到第4年籌集的總債務(wù)資本籌集量。

3.控制變量。借鑒已有研究選取以下控制變量:公司規(guī)模(Asset);資產(chǎn)負債率(Debt);行業(yè)并購集中度(Industry intensity),即行業(yè)的所有并購總支出除以行業(yè)內(nèi)所有企業(yè)的市場價值;行業(yè)虛擬變量(Industry)。

本文的所有變量定義及說明均列示于表1。

(三)模型說明

四、實證結(jié)果與分析

(一)描述性統(tǒng)計

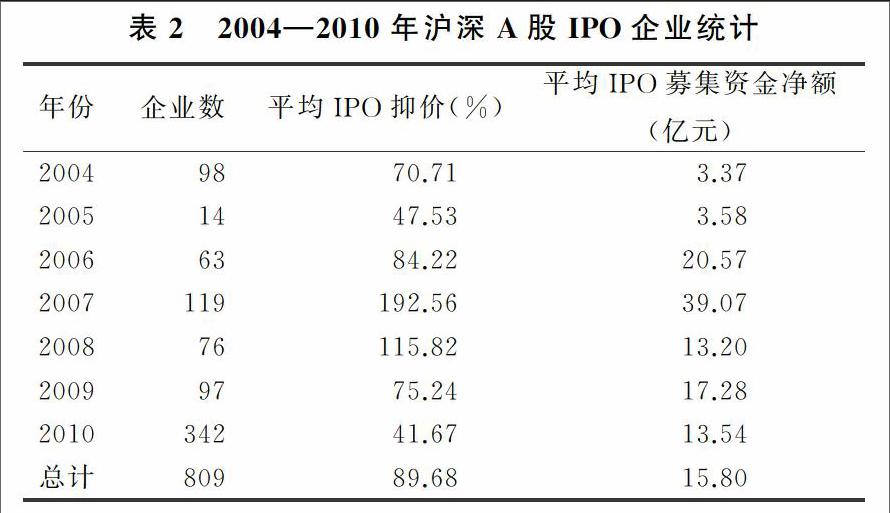

表2為2004—2010年滬深兩市A股IPO企業(yè)統(tǒng)計,共為809家樣本企業(yè),平均IPO抑價程度為89.68%,平均募集資金凈額為15.80億元。其中2005年處于低谷值,主要原因可能是剛剛開始股權(quán)分置改革,大多數(shù)企業(yè)處于觀望狀態(tài),企業(yè)IPO活動的熱情不高,2006年開始逐步上漲。2007年和2010年分別達到極大值,2007年我國股市正值“牛市”,大量企業(yè)涌入資本市場,此時平均IPO抑價高達192.56%,平均IPO募集資金凈額更是達到39.07億元的最大值。2008年進入“熊市”,資本市場逐漸冷卻,直到2010年又達到一個峰值,342家企業(yè)進行IPO,抑價程度為41.67%,平均IPO募集資金凈額為13.54億元,說明我國資本市場仍在不斷完善。

表3為IPO后企業(yè)的并購次數(shù)統(tǒng)計,可以看到IPO當(dāng)年的并購總次數(shù)為320次,之后逐年上漲,在并購后第4年并購次數(shù)高達1755次。就企業(yè)整體的平均次數(shù)而言,從IPO當(dāng)年的0.40次上漲到IPO后第4年的2.17次。同樣統(tǒng)計IPO企業(yè)在上市前的并購次數(shù)發(fā)現(xiàn),幾乎沒有企業(yè)在IPO前進行并購,這說明IPO后企業(yè)進行并購的意愿十分強烈。

(二)回歸結(jié)果分析

1.多元線性回歸結(jié)果分析

(1)現(xiàn)金對價方式下的并購支出多元線性回歸。現(xiàn)金對價方式并購在1%的水平與IPO初始募集資金顯著正相關(guān),與企業(yè)增發(fā)籌集資金也顯著正相關(guān)。證明IPO為并購融資的動因,IPO為公司未來的并購融資活動創(chuàng)造了進入資本市場進行股權(quán)再融資的渠道以及提高公司的債務(wù)融資能力。因此,研究結(jié)論支持假設(shè)1。

就控制變量而言,與資產(chǎn)規(guī)模在10%水平顯著正相關(guān),與資產(chǎn)負債率在1%水平顯著正相關(guān),與行業(yè)并購強度在1%水平顯著正相關(guān)。說明資產(chǎn)規(guī)模越大的企業(yè)資金越雄厚越傾向于進行并購,負債率高的企業(yè)具有較強的風(fēng)險偏好,并且行業(yè)并購強度高的企業(yè)往往采取現(xiàn)金對價方式進行。

(2)股票對價方式下的并購支出多元線性回歸。股票對價方式下的并購支出與IPO抑價程度在10%的水平顯著正相關(guān),與Jensen指數(shù)在1%水平顯著正相關(guān)。當(dāng)企業(yè)IPO抑價程度越高,Jensen指數(shù)越高時,企業(yè)并購時采取股票對價方式。抑價程度是股票并購的正向決定因素,當(dāng)股票價值高估時,企業(yè)上市是為了利用并購機會進行獲利。假設(shè)2得到支持。

(3)并購總支出多元線性回歸。企業(yè)并購總支出與企業(yè)增發(fā)籌集的資金在1%的水平顯著正相關(guān),與Jensen指數(shù)在10%水平顯著正相關(guān)。與IPO成本在1%的水平顯著正相關(guān),企業(yè)上市花費頗多會在IPO后迅速進行并購,以實現(xiàn)收益超越高額成本。IPO后債務(wù)資金籌集量在1%的水平顯著正相關(guān),說明債務(wù)籌集的資本也為并購提供資金支持,由于我國資本市場尚不完善,近年來才逐漸實現(xiàn)詢價制度,正處于調(diào)整階段,即發(fā)行價格調(diào)整并沒有顯著影響并購支出。因此,假設(shè)3的研究結(jié)論得到證實。

(4)內(nèi)部投資的多元線性回歸。資本性支出與IPO初始募集的資金和企業(yè)增發(fā)籌集的資金顯著正相關(guān),即權(quán)益融資多的企業(yè)的內(nèi)部性支出較多。與IPO抑價程度負相關(guān),但并不顯著,與Jensen指數(shù)在1%水平顯著正相關(guān)。與債務(wù)資本在1%的水平顯著正相關(guān),說明企業(yè)上市之后通過SEO和債務(wù)融資方式獲得的資金對企業(yè)內(nèi)部成長具有顯著促進作用。與發(fā)行價格調(diào)整顯著負相關(guān),而并購總支出與發(fā)行價格調(diào)整正相關(guān),說明企業(yè)對于估值不確定時,不會采取保守的成長方式,而是進行外部并購擴張。

2.年度回歸結(jié)果分析

由于我國主要以現(xiàn)金對價為主,分別對IPO企業(yè)的現(xiàn)金對價方式追蹤5年,每年分別進行回歸。IPO資金籌集量與增發(fā)資金籌集量在IPO當(dāng)年都并未對現(xiàn)金對價方式并購產(chǎn)生顯著作用,IPO資金籌集量從第1年開始顯著正相關(guān),SEO資金籌集量從第3年開始在1%的水平顯著正相關(guān),說明企業(yè)具有并購動機,但并非一開始就積極擴張,而是需要一段時間的緩沖,以等待最優(yōu)時機。對5年的并購總支出分別進行回歸,結(jié)果得到了混合的證據(jù)。與現(xiàn)金對價的每年回歸趨勢類似,IPO當(dāng)年并購的動機相對較小,但是隨著時間延長,各變量逐漸顯著,并購活動越來越頻繁。

(三)穩(wěn)健性檢驗

本文進行以下穩(wěn)健性檢驗:首先,分別對4個模型進行多重共線性檢驗,結(jié)果發(fā)現(xiàn)VIF值都在可接受范圍之內(nèi),說明不存在嚴(yán)重的多重共線性。其次,將被解釋變量替換為并購頻率(一年內(nèi)主并上市公司發(fā)生并購活動的次數(shù)合計)進行回歸,研究結(jié)論保持不變。最后,我國企業(yè)并購很可能是政府導(dǎo)向行為,為防止實證過程存在缺陷,加入“政府干預(yù)程度”變量進行檢驗。“政府干預(yù)程度”數(shù)據(jù)來自樊綱等[20]編制的《中國市場化進程指數(shù)—各地區(qū)市場化相對進程2011年報告》中的政府干預(yù)指數(shù),由于該數(shù)據(jù)只披露至2009年,因此2010年的數(shù)據(jù)以2009年近似替代。按照是否高于中位數(shù)的標(biāo)準(zhǔn),將樣本公司區(qū)分為政府干預(yù)程度高與低的企業(yè)進行分組檢驗。回歸結(jié)果顯示,現(xiàn)金對價方式與并購總支出的顯著性和預(yù)期符號都沒有發(fā)生變化,說明本文的結(jié)論具有穩(wěn)健性。

五、結(jié) 論

以上基于并購視角,以2004—2010年滬深兩市A股所有上市公司為研究樣本,研究企業(yè)IPO決策是否由并購行為所驅(qū)動。研究發(fā)現(xiàn):(1)IPO后企業(yè)的并購支出和資本性支出存在顯著差異,并購活動是企業(yè)進行外部擴張的成長方式,資本性支出則是企業(yè)進行內(nèi)源增長的最重要途徑,它們是企業(yè)成長重要的互相補充的方式。(2)IPO行為顯著地提高了企業(yè)的并購能力,意味著并購是企業(yè)進行IPO的重要動因之一,可以為企業(yè)生命周期中的戰(zhàn)略行為提供參考。然而,盡管難以厘清企業(yè)上市是為了并購還是IPO行為使得其利用高估股票進行并購,但是,IPO的確提高了企業(yè)通過籌集更廣泛的資金從而追求并購的能力。

本文的研究結(jié)論為防止公司管理層進行損害股東利益的并購行為,以及加強對上市公司募集資金的監(jiān)管機制具有現(xiàn)實意義。不足之處在于:由于我國特殊的制度背景和資本市場的不完善,本文僅對現(xiàn)金對價方式和股票對價方式的并購進行了詳細分析,并未涉及資產(chǎn)對價和混合對價等其他復(fù)雜并購形式,這有待于后續(xù)研究進一步展開。

參考文獻:

[1]Modigliani F,Miller M H.Corporate income taxes and the cost of capital:a correction[J].American Economic Review,1963,53(3):433-443.

[2]Mello A S,Parsons J E.Hedging and liquidity[J].Review of Financial Studies,2000,13(1):127-53.

[3]Ang J S,Brau J C.Concealing and confounding adverse signals:insider wealth-maximizing behavior in the IPO process [J].Journal of Financial Economics,2003,67(1):149-172.

[4]Black B S,Gilson R J.Venture capital and the structure of capital markets:banks versus stock markets[J].Journal of Financial Economics,1998,47(3):243-277.

[5]Maksimovic V,Pichler P.Technological innovation and initial public offerings[J].Review of Financial Studies,2001,14(2):459-94.

[6]Cattaneo M,Meoli M,Vismara S.Financial regulation and IPOs:evidence from the history of the Italian stock market[J].Journal of Corporate Finance,2015,(31):116-131.

[7]Pagano M,Panetta F,Zingales L.Why do companies go public? an empirical analysis[J].Journal of Finance,1998,53(1):27-64.

[8]Brau J C,F(xiàn)rancis B,Kohers N.The choice of IPO versus takeover:empirical evidence[J].Journal of Business,2003,76(4):583-612.

[9]Brau J C,F(xiàn)awcett S E.Initial public offerings:an analysis of theory and practice[J].Journal of Finance,2006,61(1):399-436.

[10]Schultz P,Zaman M.Do the individuals closest to internet firms believe they are overvalued? [J].Journal of Financial Economics,2001,59(3):347-381.

[11]陳玉罡,竇倩,柳杭.中小板上市公司IPO:并購擴張還是內(nèi)部成長[J].證券市場導(dǎo)報,2012(4) :55-63.

[12]Aktas N,Cousin J G,Ozdakak A,Zhang J.Industry IPOs,growth opportunities,and private target acquisitions[J].Journal of Corporate Finance,2016,(37):193-209.

[13]Celikyurt U,Sevilir M,Shivdasani A.Going public to acquire?the acquisition motive in IPOs[J].Journal of Financial Economics,2010,96(3):345-363.

[14]Shleifer A,Vishny R W.Stock market driven acquisitions[J].Journal of Financial Economics,2001,70(3):295-311.

[15]Purnanandam A K,Swaminathan B.Are IPOs really underpriced[J].Review of Financial Studies,2004,17(3):811-848.

[16]Dow J,Gorton G.Stock market efficiency and economic efficiency:is there a connection? [J].Journal of Finance,1997,52 (3):1087-1129.

[17]Derrien F,Kecsk′es A.The initial public offerings of listed firms[J].Journal of Finance,2007,62(1):447-479.

[18]Hsieh J,Lyandres E,Zhdanov A.A theory of merger-driven IPOs[J].Journal of Financial&Quantitative Analysis,2011,46(5):1367-1405.

[19]Schenone C.Lending relationships and information rents:do banks exploit their information advantage[J].Review of Financial Studies,2009,23(5):282-295.

[20]樊綱,王小魯,朱恒鵬.中國市場化指數(shù)——各地區(qū)市場化相對進程2011年報告[M].北京:經(jīng)濟科學(xué)出版社,2011.

(責(zé)任編輯:漆玲瓊)

Abstract:We select all listed companies of Shanghai and Shenzhen A-shares from 2004-2010 as a research sample,tracking for five years after IPO,then study whether the behavior of IPO is driven by the behavior of acquisition.The results show:Cash M & A expenditure is positively correlated with the amount of IPO initial fund-raising and the amount of SEO.M & A expenditure in stock price is positively correlated with IPO underpricing and Jensen index.Total amount of M & A is positively correlated with the IPO cost and debt capital,but not significantly related to the offer price revision.

Key words:Cash-financed acquisitions;Stock-financed acquisitions

猜你喜歡

對外經(jīng)貿(mào)(2016年11期)2017-01-12 00:58:42

對外經(jīng)貿(mào)(2016年11期)2017-01-12 00:57:58

現(xiàn)代商貿(mào)工業(yè)(2016年14期)2016-12-27 18:07:47

對外經(jīng)貿(mào)(2016年8期)2016-12-13 03:41:40

時代金融(2016年29期)2016-12-05 16:01:23

商場現(xiàn)代化(2016年26期)2016-11-21 22:16:17

中國集體經(jīng)濟(2016年26期)2016-11-19 11:30:58

科技視界(2016年6期)2016-07-12 08:43:16

大眾理財顧問(2016年2期)2016-06-06 16:25:26

企業(yè)導(dǎo)報(2016年8期)2016-05-31 19:44:15