商業銀行金融衍生品的治理效應研究

——基于對沖風險與經營績效的視角

2017-06-29 11:21:55劉玉杰

華東經濟管理 2017年7期

劉玉杰

(安徽職業技術學院,安徽合肥230011)

商業銀行金融衍生品的治理效應研究

——基于對沖風險與經營績效的視角

劉玉杰

(安徽職業技術學院,安徽合肥230011)

文章基于中國16家上市銀行2001-2015年的經驗數據,對商業銀行金融衍生品影響其公司治理的效果進行了檢驗,并基于控股股東的內外資性質作了進一步的探究。研究結果表明:在風險防御方面,商業銀行風險承擔與金融衍生品呈負相關關系,即金融衍生品對銀行風險承擔具有對沖作用,但這種作用主要表現在外資控股的商業銀行中,在內資控股的商業銀行中,金融衍生品的風險對沖作用并不明顯;在銀行績效提升方面,銀行經營績效與金融衍生品顯著正相關,即發展金融衍生品對商業銀行的經營績效具有顯著的提升作用,但該提升作用主要體現在內資控股銀行中,而在外資控股銀行中并不明顯。以上結果表明,在外資控股銀行中,金融衍生品主要扮演“風險對沖”角色,而在內資控股銀行中卻主要扮演“業績提升”角色,發揮提升銀行經營績效的作用。

金融衍生品;風險對沖;績效提升

一、引言

金融衍生品是指從原生性金融產品或基礎性金融工具中衍生而來的新型金融產品(魏明、王瓊,2003)[1],由于金融衍生品具有套期保值和價格發現功能,因此其在20世紀全球金融創新的過程中獲得了長足的發展。在金融衍生品市場,操作金融衍生品的銀行主要扮演代理交易和衍生品自營兩個角色(王應貴,2008)[2],即在為客戶提供交易,實現風險規避并獲取新利潤空間的同時,也基于對沖經濟參數變動所引致的監管風險而參與市場交易。目前,我國的金融業蓬勃發展,衍生品市場的邊界也不斷拓展,但國內銀行創新能力的相對缺失,使得商業銀行至今無法掌握衍生品交易的核心技術,因此業務清單的規模有限,金融衍生品市場的發展速度相對滯后,銀行的衍生品操作所發揮的功能空間較為狹窄。

但隨著金融體制改革的推進,我國利率市場化進程大大加快,匯率制度改革已經逐步啟動并繼續深化,資本市場改革亦將帶來新一輪較快的發展,這些前兆預示著我國金融衍生品市場的發展將會迎來一次新的機遇。作為金融衍生品市場的參與主體,商業銀行應積極開發和利用金融衍生品,搶占市場制高點,在風險控制的基礎上實現金融創新,以提升核心競爭力。因此,對中國商業銀行來說,加強對金融衍生品的銀行治理效應研究是具有重要的現實意義的。

在此背景下,本文以中國16家上市銀行2001年至2015年間的經驗數據為樣本,以銀行風險承擔、經營績效衡量銀行公司治理水平,對商業銀行金融衍生品的發展對其公司治理的影響進行檢驗,并基于控股股東的內外資性質視角作了進一步的探究。研究結果表明:①在銀行風險防御方面,銀行風險承擔與金融衍生品的負相關性不顯著,即金融衍生品對銀行風險承擔未產生對沖作用,但這種現象主要表現在內資控股的商業銀行中,而在外資控股銀行中,金融衍生品的風險對沖功能卻得到顯著發揮;②在銀行績效提升方面,銀行經營績效與金融衍生品間顯著正相關,即發展金融衍生品對商業銀行的經營績效具有顯著的提升作用,但該提升作用主要體現在內資控股銀行中,而在外資控股銀行中并不存在。以上結果表明,在外資控股銀行中,金融衍生品主要扮演“風險對沖”角色,而在內資控股銀行中卻主要扮演“業績提升”角色,發揮了提升銀行經營績效的作用。該結論不僅為商業銀行發展金融衍生品的公司治理效應提供了直接的經驗證據,而且對于指導中國商業銀行金融衍生品業務的實踐工作也有一定的幫助。

本文可能的貢獻在于:一方面,從學術界研究現狀來看,有關商業銀行金融衍生品的研究文獻均未能對發展金融衍生品的銀行治理效應進行詳細闡述,并存在度量指標匱乏、視角單一、文獻不足等問題,而本文從風險和績效兩個角度對此進行了探索,在一定程度上彌補了這一不足。另一方面,鑒于境外戰略投資者在技術、知識和管理等方面的優勢,鮮有文獻從內外資控股視角研究內外資控股差異性對金融衍生品的銀行治理效應的影響。可見,當前所存在的問題為本文的研究提供了鮮明的契機,有必要,以此為切入點對該問題進行探索研究。

二、文獻回顧與研究假設

(一)金融衍生品與銀行風險承擔

隨著利率市場化制度的推行和逐步深化,銀行所要面對的風險也越來越大,許多商業銀行試圖發揮金融衍生品的風險對沖作用,以降低銀行的風險水平。那么,對于處在當前發展階段的商業銀行而言,金融衍生產品能夠發揮出風險對沖作用嗎?已有文獻對此也存在著較大的爭議。

早在20世紀的90年代,Hirtle(1997)[3]就通過對美國銀行控股公司在1986-1994年金融衍生品的經營狀況進行研究,發現衍生品具有風險承擔效應,同年,Choi和Elyasiani(1997)[4]的研究也得到了類似的結論。2000年之后,Yang等(2006)[5]以韓國的上市銀行為研究對象時,所得結論依舊沒有出現根本的變化,即衍生品對商業銀行的風險承擔具有一定的積極作用。此外,國內的趙旭(2011)[6]對中國有色金屬類上市公司的衍生品使用狀況進行研究時也發現,運用金融衍生品合理可一定程度降低公司的內生性風險。斯文(2013)[7]基于我國16家上市銀行的經驗性數據,對整體衍生品和不同類型衍生品對銀行風險的承擔作用進行了考察,結果發現整體衍生品和按合約類型劃分的單一衍生品均對銀行風險承擔產生了顯著的正效應。接著,斯文(2014)[8]又以我國滬深A股上市制造業企業在2007-2012年的數據為基礎,再次對以上問題進行了剖析,研究表明,整體性衍生品以及不同合約類型的衍生品均顯著抑制個體風險和系統風險的產生。

但也有研究結果顯示,金融衍生品的使用不僅不能有效降低風險,還會增加使用機構的風險水平。如,Shao和Yeager(2007)[9]對美國大型上市銀行的數據進行研究時,發現信用衍生品的使用程度與銀行的風險承擔呈正相關關系,即衍生品的使用加速了風險的提升,而Attig和Dai(2009)[10]在對加拿大的6家商業銀行進行分析后,也發現衍生品的使用在一定程度上增加了銀行的風險暴露程度。得到同樣結論的還有趙旭和李浩(2013)[11]、曹雨珊(2013)[12]等,其中段軍山和張銳豪(2016)[13]基于2006-2014年間16家國內上市商業銀行的年度數據和Bankscope等多個數據庫的數據,就金融衍生品對于銀行風險承擔的影響機制進行考察,發現金融衍生品的運用不僅會在總體上加劇銀行的風險承擔,而且會加大銀行的盈利波動。

由此可以看出,雖然國外對于銀行業金融衍生品的風險承擔作用研究豐富,但國內的相關研究卻相對薄弱,且已有文獻對金融衍生品是否能對沖風險還存在一定的爭議這可能與研究對象所處的時期、經濟環境和行業有較為密切的關系。鑒于此,本文以中國16家上市銀行為研究對象,對金融衍生品的風險對沖作用進行探討,并提出假設1。

H1a:假定其他條件不變,我國上市銀行的金融衍生品具有風險對沖的作用;

H1b:假定其他條件不變,我國上市銀行的金融衍生品不具有風險對沖的作用。

(二)金融衍生品與銀行績效

金融衍生品能否通過節約稅收、降低財務成本和外部融資成本等效應的有效發揮來提升企業績效?這一直是學術界研究的熱點。從已有文獻來看,有關金融衍生品績效提升作用的研究主要可以分為兩大類:一類是以非金融機構的企業為對象,研究金融衍生品對企業績效和企業價值的作用;另一類是以銀行等金融機構為對象,探討金融衍生品的績效提升作用。

因此,基于公司價值最大化理論,研究結論多數都支持衍生品的績效提升作用。Allayannis和Weston(2001)[14]利用美國非金融公司的樣本進行研究時,就發現企業使用衍生工具后總體溢價了3%~8%,大大提升了企業價值,不久Carter(2006)[15]等在對航空產業的公司進行研究時,也發現使用了衍生品的企業,公司價值增加了12%~16%,再次對衍生品的價值提升學說提供了支持。同時,國內的黃祖輝和陳立輝(2010)[16]通過利用352家中國涉外農業企業調查數據,考察了衍生工具的使用對企業出口績效的影響,結果發現,農業企業在使用金融衍生工具規避匯率風險時出口績效得到顯著提高,即使用者將獲得比未使用者更高的出口收入,這與趙旭(2011)的針對有色金屬類上市公司金融衍生品在提升公司價值方面所達到的效果研究結論相一致。但是,張瑞君和程玲莎(2013)[17]認為,衍生品金融工具對企業價值的作用還要依賴于管理者的使用目的,如果管理者使用衍生金融工具是為了降低摩擦成本和規避市場風險,那么套期保值就有利于增加企業價值;反之,若管理者使用衍生金融工具的目的是為了規避個人薪酬風險,那么套期保值越可能降低企業價值。

目前以銀行業等金融機構為對象的有關衍生品績效提升作用的研究結論也以正向為主,認為衍生工具的使用有利于商業銀行的績效提升。相比較而言,中國商業銀行配置金融衍生工具對其權益收益率和證券市場波動率也有正向的影響,但對權益收益率的影響強度要大于美國的商業銀行(馬孝先等,2013)[18]。同年,趙旭、李浩(2013)在對中國上市銀行2007-2011年度使用衍生品的動機及其對銀行風險和價值影響進行實證研究時發現,規模大的銀行使用衍生品能夠降低銀行利率、外匯風險等內生性風險,有利于銀行價值提升,而外匯風險與銀行價值呈內在互動因果關系。

以上內容顯示,雖然已有研究多按照衍生工具—風險控制—績效提升這一思路進行研究,較少從衍生工具本身所具有的對銀行績效的影響這一視角進行探討,但從已有研究以及金融衍生產品的風險規避作用的機理來看,目前商業銀行的金融衍生產品能夠在一定程度上促進績效的提升,由此,提出假設2。

H2:限定其他條件不變,我國上市銀行的金融衍生產品與提升績效正相關。

三、研究設計

(一)選擇樣本與數據獲取

本文選擇中國16家上市銀行2000-2015年間的非平衡面板數據為樣本,并按以下標準對樣本進行處理:①剔除相關殘缺數據;②對相關變量進行1%的縮尾處理,以降低數據中的“雜音”對實證結果的影響。通過對基礎數據進行上述過程的處理,獲得了166組數據,數據采集上市銀行的年度報告以及國泰安(CSMAR)數據庫。研究所采用的統計軟件為STA?TA12.0。

(二)模型設計

1.模型設計

本文利用趙旭和李浩(2013)的研究模型進行衍生工具風險對沖作用檢驗,并根據具體研究需要,構建了以下研究模型:

此外,為了檢驗衍生工具的績效提升作用,本文在斯文(2013)、李黎和張羽(2009)的研究基礎上,根據本文的具體研究內容,設置模型如下:

其中,DER為解釋變量金融衍生工具,Power和Y分別為商業銀行的公司治理變量和財務特征變量,ε為殘差,it表示第i家商業銀行在第t年的數據值。Year為時間效應。

2.變量說明

(1)被解釋變量。雖然當前衡量商業銀行風險承擔的指標較多,如Z指數、預期違約概率和銀行利潤的方差等,但這些變量多數反映的是銀行破產的風險(李成、劉生福,2015)[19],不僅在數據獲取方面存在缺陷,也與我國商業銀行的實際情況脫節,因此本文借鑒國內多數學者的研究(徐明東、陳學斌,2012[20];張雪蘭、何德旭,2012[21];李成、劉生福,2015),通過銀行資產質量來對商業銀行的風險進行測度,主要選擇不良貸款率度量商業銀行的風險水平。由于中國銀行業改革的時間相對較短,改革仍不夠徹底,政府與銀行的關系依舊曖昧不清,政府為了地方經濟的發展往往干預銀行的資產配置行為,尤其是信貸資產,并由此產生了大量的不良貸款(何蛟等,2010)[22]。鑒于此,筆者選擇不良貸款率指標來衡量銀行的風險承擔。

與銀行風險承擔的衡量指標類似,商業銀行的績效衡量指標也有很多,如資產收益率、每股收益率以及托賓Q值等,但本文之所以選擇凈資產收益率作為商業銀行績效的度量指標,主要是因為:一方面,這一指標在已有文獻中被廣泛使用John和Qian[23]、宋增基[24];另一方面,該指標主要是反映權益資本中單位資金投入的產出水平,能夠在一定程度上排除規模和發展階段的影響。

(2)解釋變量。本文對商業銀行金融衍生工具的衡量采用了兩個方面的指標,這是在結合現有研究(趙旭、李浩,2013)、數據可得性以及本文研究目的基礎上的選擇結果。具體表現為:金融衍生品是否為啞變量,如果商業銀行在樣本期間內使用了金融工具,則賦值為1,否則賦值為0;衍生品對數是商業銀行衍生品總資產的對數值,是對衍生工具的直接的表示。之所以選擇以上兩個指標對衍生工具進行衡量,主要是為了保證實證結果的可靠性。

此外,需要說明的是,不同的金融衍生產品在保值、風險規避和價值發現等方面存在很大差異:第一,雖然金融衍生品產生的原因是降低風險,但是這種風險的降低是以風險系數為交易籌碼加以放大或對沖,進而將這種風險進行轉移,轉移的方向是風險中立者和風險偏好者(葉永剛、房延敏,2000)[25],因此所有的金融產品都包含著巨大的風險;第二,不同的金融衍生產品就其內容而言具有特定的風險,如期貨是價差引起的風險,期權是匯價變動的風險,而互換則是信用風險,但是不同的金融衍生產品也具有共同的一般風險,如結算風險、流動性風險和市場風險等;第三,雖然我國的商業銀行自股份制改革以來獲得了長足的發展,總體的資產規模今非昔比,但是中間業務的比重仍然較低,不僅金融衍生產品的規模較小,而且各個銀行的差異也較為明顯,因此暫不適合對商業銀行不同類型的金融衍生產品進行具體的劃分。綜上所述,本文使用商業銀行金融衍生品的總量來對其治理效應進行研究。

(3)控制變量。本文基于銀行規模假說、財務困境假說和效率假說的具體內容,認為商業銀行的經營主要是在盈利性、流動性和風險性三個方面不斷平衡的過程,因此筆者在控制變量的選取方面也以此為基礎。除去本文的解釋變量——銀行風險承擔和績效水平之外,流動性主要是根據2012年7月中國銀監會頒發的《商業銀行資本管理辦法(試行)》的規定,選取資本充足率和貸款資產比兩個指標。同時,考慮到銀行規模可能帶來的影響,將銀行規模也視為控制變量。此外,根據孔愛國和盧嘉圓(2010)[26]的研究,將商業銀行的治理結構和股權機構也納入到控制變量之中,治理結構主要包括董事會規模、獨立董事規模、董事會會議次數(年度召開董事會會議次數)、董事長與總經理兩職兼一(虛擬變量,若董事長與總經理兩職兼一,則賦值為1,否則賦值為0)和管理層持股與否(虛擬變量,若管理層不持股則賦值為0,反之賦值為1),股權結構則為第一大股東持股比例和股權性質(虛擬變量若為國有控股,則賦值為1,否則賦值為0)兩項。為了簡化模型的復雜程度,本文根據數據的性質,將控制變量主要分為兩類:一是商業銀行的財務數據Y,主要是商業銀行的流動性指標和資產規模;二是銀行的治理結構變量和股權結構變量Power。同時,控制了時間效應。

(三)描述性統計

1.主要變量的描述性統計

表1是主要變量的描述性統計指標。從中可以看出,不良貸款率的均值為1.928,低于國家規定的5%的標準,表明中國上市銀行的不良貸款水平總體降低,但是標準差為2.599,說明當前不同上市銀行的不良資產水平仍存在一定的差距。同時,凈資產收益率的均值為16.326,標準差為3.824,最大值和最小值分別為30.013和3.744,表明上市銀行的整體收益較高,雖然不同商業銀行也存在著顯著的差異,但是平均收益率仍高于制造行業,這在一定程度上也映射出當前資金“脫實向虛”的關鍵所在。此外,衍生品與否的均值為0.810,表明大多數銀行都運用了金融衍生工具,且衍生品對數的均值為17.421,進一步說明商業銀行的衍生資產具有一定的規模,但是不同商業銀行由于公司治理水平、資產規模以及經營績效的差異,使用衍生金融工具的程度也存在一定的差異。從資產規模、資本充足率、控股性質和內外資性質等變量的均值、標準差和極大值、極小值可以看出,目前我國上市銀行中既有國有控股,也有外資控股和民營機構控股,且各銀行在總體規模、資產質量和公司治理水平方面還存在一定的差距。

表1 主要變量的描述性統計

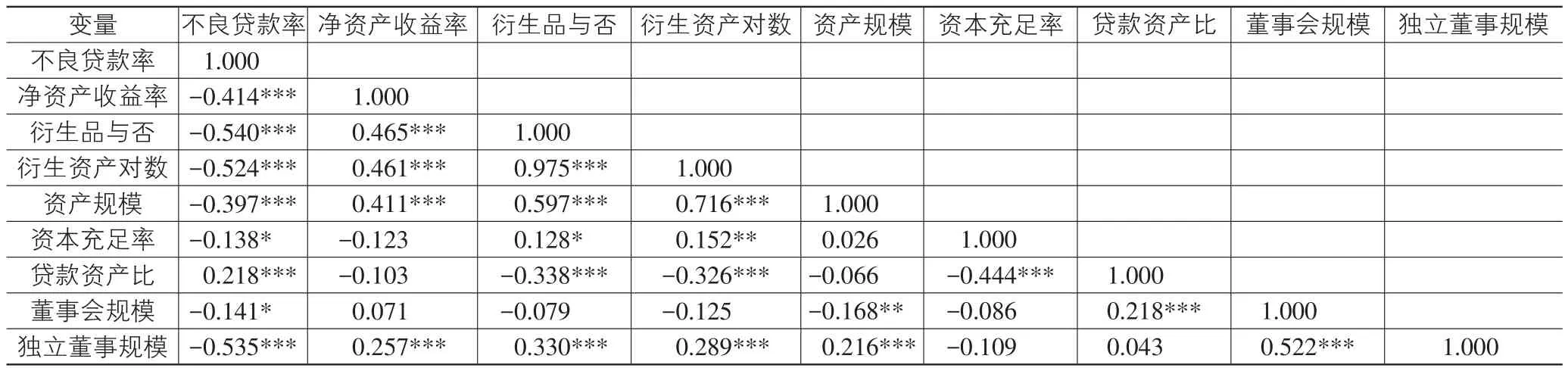

2.相關性分析

表2是主要變量的相關性分析。從表2可以看出,不良貸款率分別與衍生品與否、衍生品對數呈顯著的負相關關系,說明商業銀行的金融衍生品在一定程度上具有風險對沖的作用,初步證明了假設1a的合理性。同時,凈資產收益率和衍生品與否、衍生品對數具有顯著的正相關關系,表明商業銀行的績效和金融衍生品的經營狀況具有相關性,金融衍生品能在一定程度上發揮績效提升的作用。此外,資產規模、資本充足率與獨立董事規模分別都與金融衍生品的衡量指標呈顯著的正相關關系,表明商業銀行的規模大小、資本狀況以及獨立董事的規模都對金融衍生品的經營有正向的影響,規模較大、資本實力較雄厚的商業銀行更傾向于發展金融衍生業務,這與大型商業銀行業務多元化的戰略發展方向一致。但董事會的規模與金融衍生品的衡量指標呈負相關關系,結合獨立董事規模與衍生品的衡量指標呈顯著正相關的現象,初步認為應該在監管的框架內,適當提高董事會中獨立董事的比例,產生這種現象的原因,可能與外部獨立董事大多具有較高專業知識水平有關。

表2 主要變量的相關性分析

四、實證結果與分析

(一)金融衍生品的銀行風險對沖作用

由表3可知,無論是虛擬變量衍生品,還是衍生資產對數,都與不良貸款率呈負相關關系,且都在5%的置信水平上顯著,這這意味著金融衍生品能夠在一定程度上發揮風險對沖的作用,有效抑制商業銀行的風險水平。為假設1a提供了實證結果的支持,即能夠證明金融衍生品存在著風險對沖的作用。但在區分內外資性質后,卻發現這種作用的發揮有所差異。

表3 金融衍生品的風險對沖作用

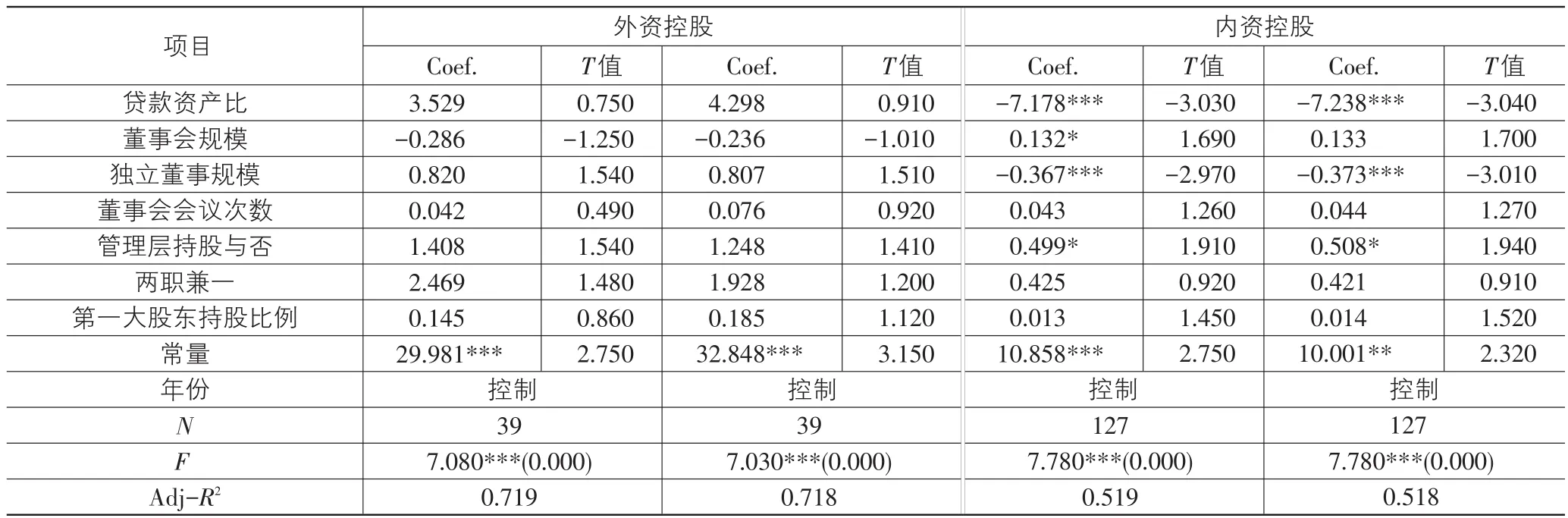

表4是在區分內外資性質后,對商業銀行的金融衍生品的風險對沖作用進行的實證回歸分析結果。從表4可以看出,每個模型的F值都在1%的水平上顯著,說明模型具有統計學意義。

具體來看,在外資控股的商業銀行中,金融衍生品與否、衍生品對數與商業銀行的風險承擔系數分別為-2.898(t值為-2.570)、-0.133(t值為-2.540),呈顯著的負相關關系,說明在外資控股的商業銀行中,金融衍生品發揮了風險對沖的作用,即商業銀行通過金融衍生品交易能夠有效減低風險承擔水平。但是,在內資控股的商業銀行中,金融衍生品與否、衍生品對數與不良貸款率的系數分別為-0.614和-0.032,即內資銀行的金融衍生品也具有一定的風險對沖作用,但遺憾的是其t值分別為-1.000和-0.980,結果并不顯著,因此無法在實證結果上證明內資控股銀行的金融衍生品具有風險對沖的作用。

綜上所述,商業銀行的金融衍生品具有一定的風險對沖作用,能在一定程度上緩解商業銀行的風險承擔水平。但這種作用因受內外資控股性質影響的不同而存在明顯差異,具體表現為:在外資控股的銀行中,金融衍生品能夠通過風險對沖降低銀行風險水平;在內資控股銀行中,這種作用并不存在。

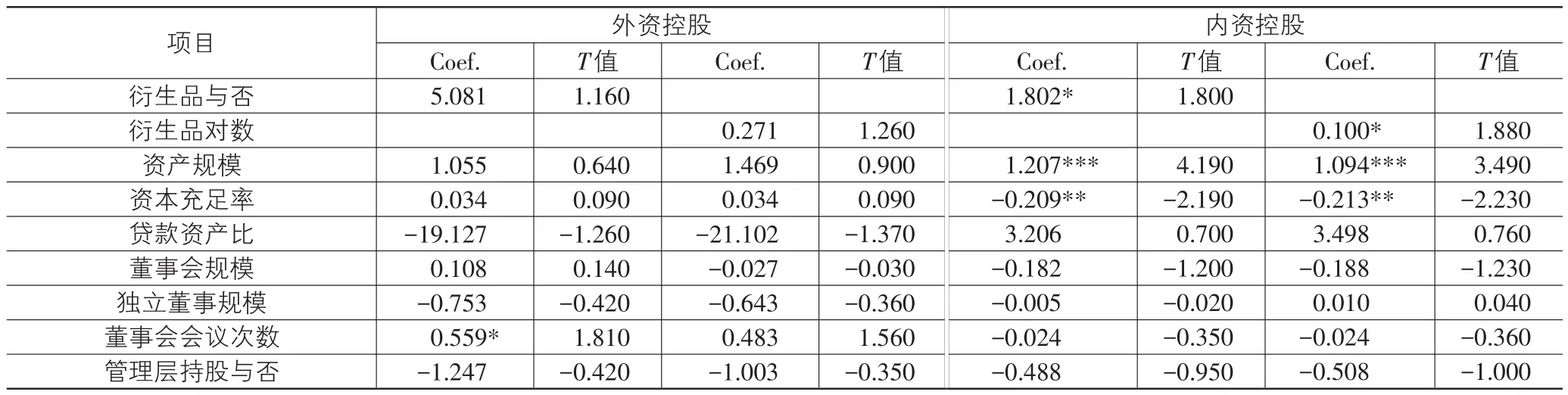

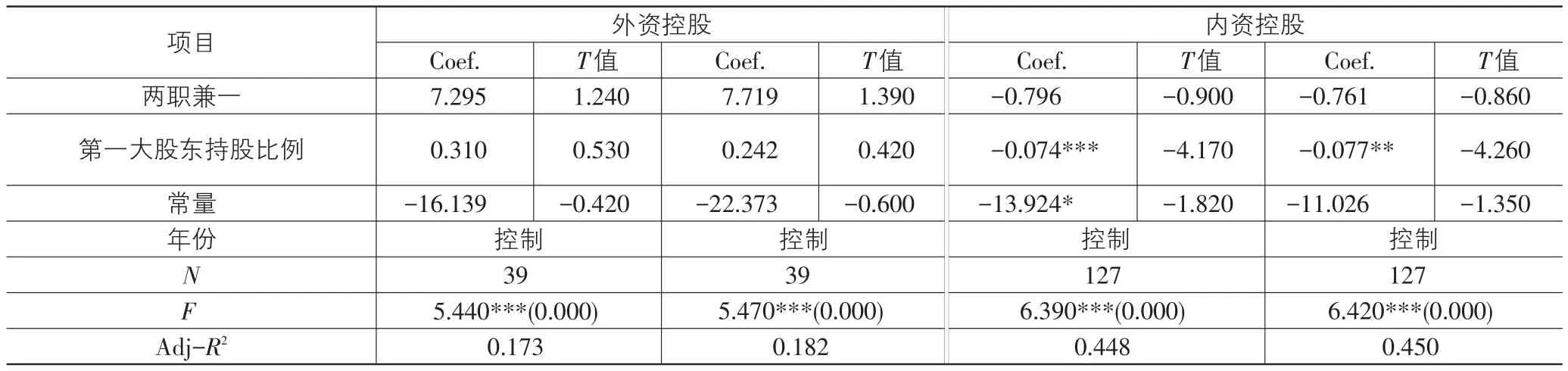

表4 區分內外資的金融衍生品風險對沖作用比較

續表4

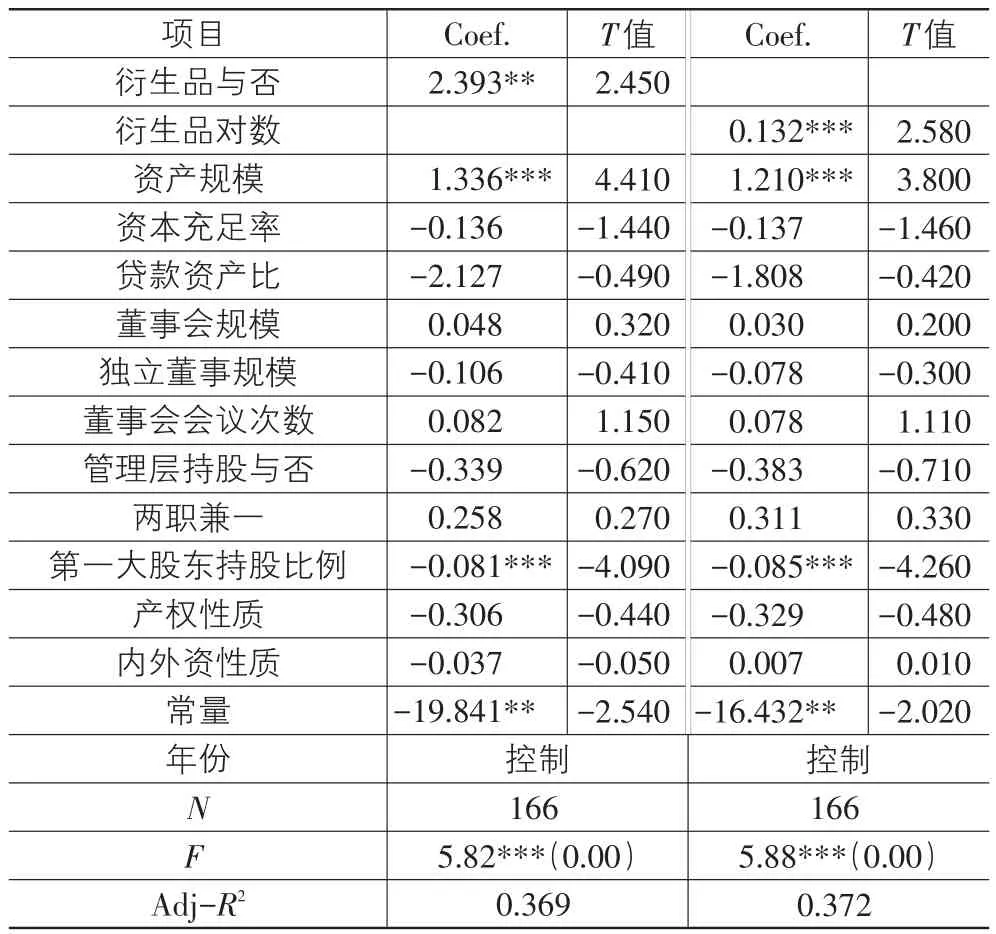

(二)金融衍生品的銀行績效提升作用

表5是模型(2)的實證分析結果,表6是在模型(2)的基礎上區分內外資的實證分析結果,主要驗證了商業銀行金融衍生品的績效提升作用。從表5中我們可以看出,解釋變量金融衍生品與否、衍生品對數的系數分別為2.393(t值為2.450)和0.132(t值為2.580),顯示金融衍生品與銀行績效呈正相關關系,且都在5%的置信水平上顯著,表明金融衍生品具有一定的績效提升作用。該結論為假設2提供了實證結果的支持。

表6則是不同控股性質下商業銀行金融衍生品的績效提升作用的實證分析結果。從表6可以看出,在外資控股的商業銀行中,金融衍生品與否、衍生品對數與被解釋變量凈資產收益率的系數分別為5.081和0.271,呈正相關關系,即隨著金融衍生品規模的擴大,商業銀行的業績也會逐步提高,這意味著金融衍生品具有銀行績效的提升作用,但是遺憾的是,以上結果并不顯著。而在內資控股的商業銀行中,結果與上述情況類似,金融衍生品與否、衍生品對數系數也為正,分別為1.802和0.100,說明在內資銀行中,金融衍生品也具有績效提升作用。但與以上結果不同的是,衍生品與否和衍生品對數兩個度量指標的t值分別為1.800和1.880,都在10%的置信水平上顯著,說明內資控股的商業銀行的金融衍生品能夠提升績效。

商業銀行能夠通過金融衍生品交易拉動銀行業績的提升,但是這種作用主要體現在內資控股的商業銀行中,在外資控股的商業銀行,這種作用并不顯著。

表5 金融衍生品的績效提升作用

表6 區分內外資的金融衍生品的績效提升作用比較

續表6

(三)穩健性檢驗

為防止存在內生性問題,本文對解釋變量衍生資產對數采取滯后一期的處理,并再次進行回歸分析,結果見表7所列。從表7可以發現,銀行風險承擔與滯后一期的衍生資產對數呈顯著的負相關關系(系數為-0.075,t值為-2.953),而銀行績效則與滯后一期的衍生資產對數呈顯著的正相關關系(系數為0.086,t值為1.69),與上文相比,結果沒有發生實質性的改變。

表7 穩健性檢驗

此外,為進一步確保文章結果的穩定性,本文還做了以下的檢驗:首先,借鑒段軍山和張睿豪(2016)的做法,用不良貸款率和衡量銀行破產風險的Z值來替換不良資產率來作為銀行風險的度量指標,并放入模型中進行回歸,所得結論未發生實質性變化;其次,用企業的總資產收益率ROA來替代凈資產收益率ROE,置入模型進行回歸,得出相同結論;最后,鑒于2008年金融危機爆發的特殊的經濟環境,將2008年的數據剔除,并重新進行回歸分析,所得結論也未發生實質性的變化。

由此,可以認為本文的結果是穩健和可信的。

五、結論與政策啟示

本文基于中國16家上市銀行2000-2015年間的經驗數據,對商業銀行金融衍生品影響其公司治理的效果進行了檢驗,并基于控股股東的內外資性質作了進一步的探究。研究結果表明:①在風險防御方面,商業銀行風險承擔與金融衍生品呈負相關關系,即金融衍生品對銀行風險承擔具有對沖作用,但這種作用主要表現在外資控股的商業銀行中,在內資控股的商業銀行中,金融衍生品的風險對沖作用并不明顯;②在銀行績效提升方面,銀行經營績效與金融衍生品顯著正相關,即發展金融衍生品對商業銀行的經營績效具有顯著的提升作用,但該提升作用主要體現在內資控股銀行中,而在外資控股銀行中并不明顯。以上結果表明,在當前中國,發展金融衍生品在不同性質股東的控股銀行中其角色定位表現出明顯差異性,在外資控股銀行中,金融衍生品主要扮演“風險對沖”角色,僅降低了銀行風險承擔水平,而在內資控股銀行中卻主要扮演“業績提升”角色,僅提升了銀行經營績效。可見,目前中國商業銀行在發展金融衍生品時未能同時兼顧“風險對沖”和“業績提升”雙重目標,即存在“得此失彼”的治理失衡狀態。

綜上所述,商業銀行金融衍生品治理效應研究有利于:積極引導商業銀行業務“避虛就實”,由虛擬經濟轉為實體經濟;積極推動商業銀行業務創新;加強商業銀行風險機制建設,以更好的防范金融風險。

由于各方面存在的局限性,本文還存在以下問題:首先,雖然研究期間較長,但樣本的數量相對較少,可能難以全面反映衍生品的銀行治理效應。其次,不同衍生工具可能對銀行的風險和績效產生的作用有所差異,但是本文沒有對金融衍生工具進行具體的劃分。最后,雖然本文研究了內外資控股性質對金融衍生工具作用發揮的影響,但是沒有明確指出具體的影響路徑。

參考文獻:

[1]魏明,王瓊.信用衍生品對我國信用風險管理的作用及其實施策略[J].管理世界,2003(10):141-142.

[2]王應貴.商業銀行金融衍生品交易與風險管理——以法國興業銀行等為例[J].金融論壇,2008(8):33-37.

[3]Hirtle B J.Derivatives,portfolio composition,and bank holding company interest rate risk exposure[J].Journal of Financial Services Research,1997,23(12):243-266.

[4]Choi J J,Elyasiani E.Derivative exposure and the interest rate and exchange rate risks of US banks[J].Journal of Fi?nancial Services Research,1997,23(12):267-286.

[5]Yang D H,Song I,Yi J,et al.Effects of derivatives on bank risk[J].Review of Pacific Basin Financial Markets and Policies,2006,9(2):275-295.

[6]趙旭.金融衍生品使用與企業價值、風險:來自中國有色金屬類上市公司的經驗證據[J].經濟管理,2011(1):121-130.

[7]斯文.關于衍生品對銀行風險承擔影響的研究——基于中國上市銀行的經驗證據[J].經濟評論,2013(5):131-138.

[8]斯文.金融衍生品與企業風險承擔——基于我國制造業上市公司的經驗證據[J].會計與經濟研究,2014(5):87-102.

[9]Shao Y,Yeager T J.The effects of credit derivatives on US bank risk and return,capital and lending structure[R].Un?published working paper,2007.

[10]Attig N,Dai J.Does Trading in Derivatives Affect Bank Risk?The Canadian Evidence[R].Saint Mary’s Universi?ty Working Paper,2009.

[11]趙旭,李浩.金融衍生品使用動機及其對銀行風險、價值的影響[J].金融論壇,2013(12):12-23.

[12]曹玉珊.企業運用衍生品的風險管理效果分析——來自中國上市公司的證據[J].財經理論與實踐,2013(5):59-63.

[13]段軍山,張銳豪.金融衍生品、貨幣環境與商業銀行風險承擔[J].當代財經,2016(2):61-73.

[14]Allayannis G,Weston J P.The use of foreign currency de?rivatives and firm market value[J].Review of financial studies,2001,14(1):243-276.

[15]Carter D A,Rogers D A,Simkins B J.Does hedging affect firm value?Evidence from the US airline industry[J].Fi?nancial management,2006,35(1):53-86.

[16]黃祖輝,陳立輝.金融衍生工具的使用及其對企業出口績效的影響——來自352家中國農產品出口企業的經驗證據[J].農業經濟問題,2010(12):41-51.

[17]張瑞君,程玲莎.管理者薪酬激勵、套期保值與企業價值——基于制造業上市公司的經驗數據[J].當代財經,2013(12):117-128.

[18]馬孝先,鄭萍,公偉.中美商業銀行金融衍生工具績效比較[J].金融論壇,2013(2):73-79.

[19]李成,劉生福.外部沖擊對我國經濟的影響加劇了嗎——基于亞洲金融危機和次貸危機后經濟波動的比較[J].經濟學家,2013(1):30-37.

[20]徐明東,陳學彬.貨幣環境、資本充足率與商業銀行風險承擔[J].金融研究,2012(7):50-62.

[21]張雪蘭,何德旭.貨幣政策立場與銀行風險承擔——基于中國銀行業的實證研究(2000—2010)[J].經濟研究,2012(5):31-44.

[22]何蛟,傅強,潘璐.股權結構改革對我國商業銀行效率的影響[J].財經科學,2010(7):39-46.

[23]宋增基,夏銘.行長薪酬、薪酬差距與銀行績效[J].財經研究,2011(10):135-144.

[24]John K,Qian Y.Incentive festures in CEO compensation in the banking industry[J].Frbny Economic Policy Re?view,2003(9):109-121.

[25]葉永剛,房延敏.金融衍生產品的風險識別[J].國際金融研究,2000(5):54-57.

[26]孔愛國,盧嘉圓.市場約束、商業銀行治理與風險的實證研究[J].金融研究,2010(5):102-115.

A Study on the Governance Effect of Commercial Banks’Financial Derivatives—From the Perspective of Risk-hedging and Corporate Performance

LIU Yu-jie

(Anhui Vocational Technical College,Hefei 230011,China)

Based on the empirical data of China's 16 listed banks from 2001 to 2015,we study the influence of commercial banks’finan?cial derivatives on corporate governance,and further study the nature of the domestic and foreign capital of the controlling shareholders. The study results show that:In terms of risk prevention,there is a negative correlation between commercial banks’risk taking and finan?cial derivatives,namely financial derivatives play a hedging role in bank risk taking,but this role is mainly reflected in foreign holding commercial banks rather than domestic capital-owned banks;In terms of bank performance improvement,there is a significant positive correlation between commercial banks’performance and financial derivatives,namely the development of financial derivatives significant?ly promotes commercial banks’performance,but the promoting effect is mainly embodied in domestic holding banks rather than in the for?eign holding banks.The above results indicate that financial derivatives play an important role in“risk-hedging”for foreign-owned banks,and“performance improvement”for domestic capital-owned banks.

financial derivatives;risk-hedging;performance improvement

F830

A

1007-5097(2017)07-0150-08

[責任編輯:歐世平]

10.3969/j.issn.1007-5097.2017.07.021

2017-02-20

安徽省高校人文社會科學研究重大項目(SK2014ZD006)

劉玉杰(1967-),男,安徽懷寧人,副教授,碩士,研究方向:金融經濟。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31