我國上市公司2015年執行企業會計準則情況的分析報告

2017-07-03 02:44:48

中國會計年鑒 2017年0期

關鍵詞:分析

截至2015年12月31日,我國滬深兩市共有2 827家上市公司, 2016年4月30日,滬深兩市2 827家上市公司均如期公布了2015年度公司年報。其中,滬市1 081家,深市1 746家;金融行業50家,非金融行業2 777家;在非金融行業中,煤炭行業28家,鋼鐵行業32家。滬深兩市各板塊具體分布情況,如表1-1。

表1-1 已披露年報公司板塊分布情況 (單位:家數)

針對上市公司年報的披露信息,本報告主要關注會計準則執行情況和相關熱點經濟政策的影響兩方面。會計信息作為上市公司年報的主體內容,直接反映會計準則的執行情況和效果。本報告的重點內容包括:一是分析2014年修訂的職工薪酬和長期股權投資等準則的執行情況。二是針對當前“化解過剩產能”的經濟形勢,以及國務院關于落實股權激勵政策的工作部署,對資產減值準則和股份支付準則的執行情況及其影響或效果進行分析。三是從多個維度對于上市公司兼并重組行為及其效果進行分析。

本報告由三部分組成:第一部分簡要介紹上市公司的基本情況;第二部分重點分析會計準則的執行情況及影響;第三部分分析相關熱點經濟問題。

一、上市公司基本情況分析

(一) 上市公司2015年年報審計情況分析。

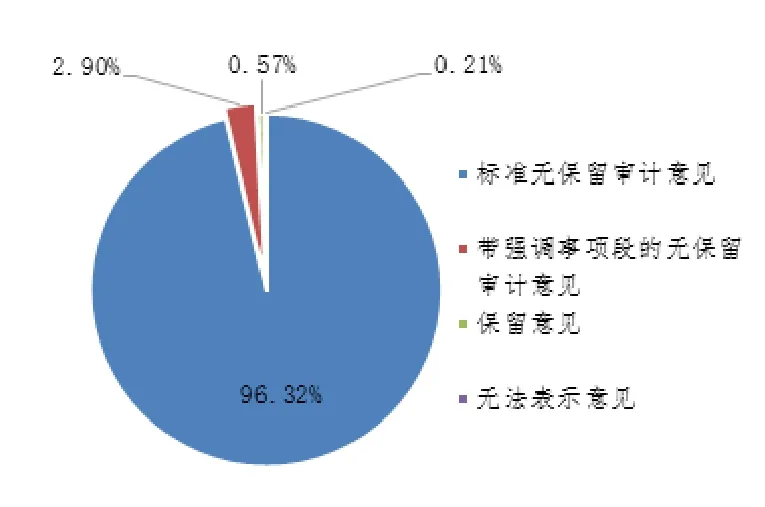

在審計意見方面,2 827家上市公司中,被出具“標準無保留意見”的有2 723家,占比96.32%;被出具非標準審計意見的有104家,占比3.68%,其中,16家為“保留意見”,占比為15.38%,占全部上市公司審計意見數的0.57%,6家為“無法表示意見”,占比為5.77%,占全部上市公司審計意見數的0.21%,82家為“帶強調事項段的無保留意見”,占比為78.85%,占全部上市公司審計意見數的2.90%。82家為被出具“帶強調事項段的無保留意見”的上市公司中,包括4家鋼鐵行業公司(安泰集團、ST八鋼、ST韶鋼、杭鋼股份)和1家煤炭行業公司(大有能源),原因多為持續經營能力存在重大不確定性或行政處罰。具體分布情況詳見表1-2。

表1-2 上市公司2015年審計意見分析

(二) 經營成果分析。

1.整體分析。

2015年,滬深兩市2 827家上市公司實現營業收入、營業利潤和凈利潤分別為287 493.47億元、32 594.12億元、26 462.79億元,相比2014年實現的營業收入、營業利潤和凈利潤 291 182.28億元、32 232.31億元和26 183.42億元,營業收入減少了3 688.81億元,營業利潤和凈利潤分別增加了361.81億元和279.37億元,變動幅度分別為-1.27%、1.12%和1.07%。在全部2 827家上市公司中,金融行業企業共50家(占比1.77%),實現營業收入、營業利潤和凈利潤分別為49 327.97億元、20 601.14億元和15 876.09億元,占全部上市公司比例分別為17.16%、63.21%和59.99%;非金融行業公司共2 777家(占比98.23%),實現營業收入、營業利潤和凈利潤分別為238 165.50億元、11 992.98億元和10 586.69億元,占全部上市公司比例分別為82.84%、36.79%和40.01%。由此可見,從上市公司的經營業績來看,金融行業的經營業績和盈利能力均遠高于非金融行業。具體分析如表1-3。

表1-3 匯總利潤表摘要 金額單位:億元

非金融行業中,鋼鐵行業和煤炭行業經營情況相對較差。特別是鋼鐵行業,營業總成本高于營業總收入近10%,營業虧損和凈虧損分別高達687.42億元和593.93億元;煤炭行業略好,營業利潤和凈利潤分別為206.31億元和95.87億元。但是,煤炭行業的財務費用和管理費用遠高于其他非金融行業,這可能表明煤炭行業的債務負擔較大。

2.經營成果變動情況分析。

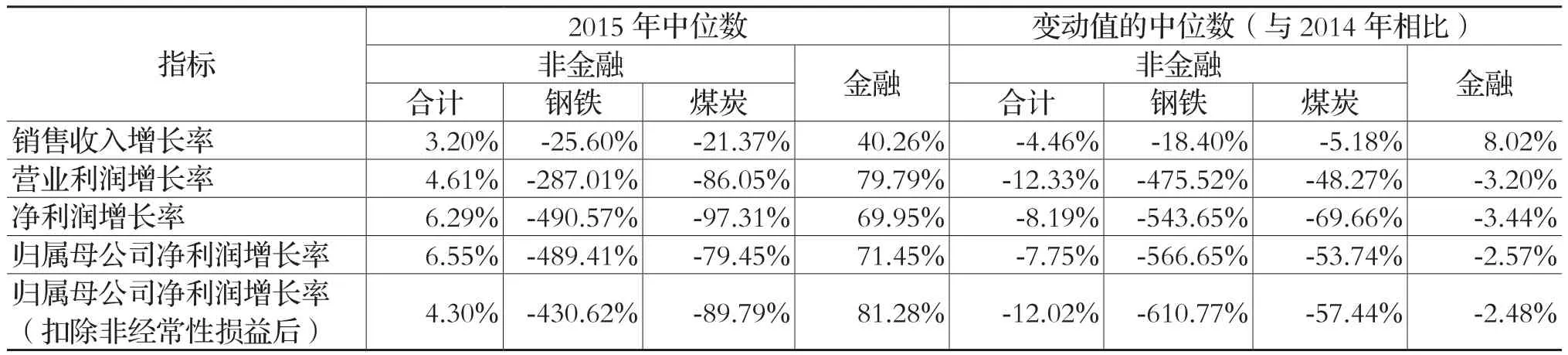

和2014年相比,金融行業的經營情況較好,2015年各項增長率的指標的中位數均在40%以上。相比之下,非金融行業的增長率水平略差,所有經營成果增長率均低于7%;這表明,雖然外部環境較差,但是盈利整體增長狀況并沒有改變,公司盈利指標仍處在增長之中,具體分析如表1-4。

表1-4 經營成果變動情況分析表

但是,各行業的增長率均呈現顯著下降趨勢。雖然2015年金融行業各項增長率的中位數均高于40%,但是除銷售收入增長率變動值的中位數大于零外,各項增長率的變動值均為負,這表明增長趨勢顯著放緩。值得關注的是,鋼鐵行業和煤炭行業呈現出顯著的負增長態勢。其中,鋼鐵行業公司除銷售負增長率為25.60%之外,其他各項負增長率均高于200%;煤炭行業公司除銷售負增長率為21.37%外,其他各項負增長率均高于-75%。

3.虧損情況分析。

2015年度上市公司虧損比較嚴重的10個行業中,從凈利潤為負的企業比重來看,鋼鐵行業(C31)、石油加工、煉焦和核燃料加工業(C25)、采礦業(B)、有色金屬冶煉和壓延加工業(C32)等行業虧損情況比較嚴重,行業內虧損企業數量達到三成以上。剔除非正常損益的影響,從營業利潤為負的企業比重來看,4個行業的虧損情況仍然十分嚴重,虧損比例依然在三成以上,具體情況如表1-5。

4.政府補助分析。

與2014年相比,2015年政府補助的力度更大,覆蓋公司范圍更廣。2015年2 827家上市公司中的2 717家公司計入當期損益的政府補助總額為1 197億元,比2014年增長29.44%;平均每家公司為4 406.45萬元,比2014年增長27.92%,其中,確認政府補助利得最多的前15家上市公司的金額都在10億元以上,總額達到316.27億元,占比26.42%,中國石化、中國石油和中遠海控最大,分別為50.02億元、48.24億元和42.57億元。分行業的具體分析如表1-6。

政府補助在不同行業之間存在顯著差異。金融行業公司的政府補助在力度和增長幅度方面均高于非金融行業公司的平均水平。金融行業補助總額增長43.45%,平均每家公司的政府補助為7 564.27萬元,上升35.48%,其原因主要為金融行業污染少,能耗低,且對經濟增長貢獻巨大,受到地方政府的歡迎,因此通過發放政府補助的方法,來支持其發展;而非金融行業政府補助總額和平均值分別增長29.15%和27.70%,平均每家非金融行業公司的政府補助金額為4 364.04萬元。

在非金融行業內部,鋼鐵行業和煤炭行業上市公司多獲得了政府補助,鋼鐵行業和煤炭行業補助平均值增幅分別為65.97%和45.35%,均高于非金融行業的平均水平。

表1-6 政府補助情況分析表 金額單位:萬元

(三) 財務狀況分析。

1.整體分析。

2015年滬深兩市2 827家上市公司資產合計、負債合計和股東權益合計分別為1 724 974.76億元、1 460 352.66億元和264 622.10億元,比2014年分別增加了215 206.10億元、174 277.43億元和40 928.66億元,增幅分別為14.25%、13.55%和18.30%。在全部2 827家上市公司中,金融行業企業共50家(占比1.77%),資產合計、負債合計和股東權益合計分別為1 327 684.77億元、1 220 927.98億元和106 756.79億元,占全部上市公司的比例為76.97%、83.61%和40.34%;非金融行業公司2 777家(占比98.23%),資產合計、負債合計和股東權益合計分別為397 289.99億元、239 424.68億元和157 865.31億元,占全部上市公司的比例為23.03%、16.39%和59.66%。具體分析如表1-7。

表1-7 匯總資產負債表摘要 金額單位:億元

2.財務狀況變動分析。

從整體上來看,2015年公司總資產仍然呈現較高的增長速度,其中,非金融行業達到10.28%,金融行業公司達到38.64%。但是,從動態來看,金融行業變動值的中位數為-1.83%,而非金融行業變動值中位數僅為0.44%,接近于零。這表明超過半數的金融行業公司資產增長率低于2014年,呈現下滑趨勢。非金融行業公司債務增長率中位數為9.75%,但變動值的中位數也達到了-1.96%。這表明非金融行業公司負債水平雖然仍然在增加,但是增速呈現放緩趨勢。相比之下,權益則呈增加趨勢,增長率為7.97%,變動值的中位數為0.24%。具體分析如表1-8。

在非金融行業,鋼鐵行業的資產增長率和權益增長率均為負,并且資產負債率高達70%以上。表明鋼鐵行業整體財務狀況惡化。鋼鐵行業的債務增長率中位數為0.29%,變動值中位數為-2.70%,表明債務增長速度放緩。煤炭行業的債務增長率變動值中位數為-2.48%,這表明煤炭行業的負債增速呈現下降趨勢。

(四) 現金流量分析。

1.整體分析。

2015年滬深兩市2 827家上市公司現金流量合計25 568.19億元,比2014年增加了14 113.59億元,增幅為123.21%。其中,金融行業企業共50家(占比1.77%),現金流量合計為17 242.47億元、占比67.44%;非金融行業公司2 777家(占比98.23%),現金流量合計為8 325.74億元、占比32.56%。具體分析如表1-9。

表1-8 行業財務狀況變動表(中位數)

表1-9 匯總現金流量表摘要 金額單位:億元

2.現金流變動分析。

上市公司現金流量的變動情況如表1-10所示。

二、會計準則執行情況分析

截至2015年12月31日,企業會計準則共有41項具體準則,其中,2014年頒布或修訂的準則有:《企業會計準則第2號——長期股權投資》(以下簡稱“長期股權投資準則”)、《企業會計準則第9號——職工薪酬》(以下簡稱“職工薪酬準則”)和《企業會計準則第39號——公允價值計量》(以下簡稱“公允價值計量準則”)等8項會計準則。為系統全面地分析這些準則的實施效果,本部分以2013年至2015年度滬深兩市上市公司為樣本,有針對性地分析了以上準則的執行情況。除此之外,本部分對于資產減值和股份支付準則的執行情況和現狀也進行了重點分析。

本部分的主要分析數據來自于上市公司公布的年度報告,所涉及的樣本期間包括2013年至2015年,行業分類依據證監會2012版行業分類標準。

表1-10 企業現金流量分析表(中位數)

從增長率來看,經營活動現金凈流量增長率方面,金融行業和非金融行業均有所下降,與金融行業相比,非金融行業下降幅度相對較低,但在非金融行業中,煤炭行業和鋼鐵行業的下降幅度較大,分別為56.94%和69.38%;投資活動現金凈流量增長率方面,金融行業處于正增長,而非金融行業則處于負增長;籌資活動現金凈流量增長率方面,金融行業現金凈流量增長幅度較大,而非金融行業則處于負增長,但鋼鐵行業和煤炭行業的降幅相對較小,表明非金融行業的籌資水平有所下降。

從增長率變動情況來看,金融行業經營活動、投資活動和籌資活動2015年各項現金流的增長率較2014年都大幅增加,非金融行業經營活動和投資活動現金凈流量增長率有所提升,但籌資活動現金凈流量增長率有所下降。

3.盈利—現金流量分析。

從上市公司的盈利—現金流分析來看(見表1-11),和非金融行業相比,金融行業的盈利質量較高,無論凈利潤現金凈含量、營業收入現金凈含量,還是營業利潤現金凈含量,金融行業都比非金融行業要高。在非金融行業中,鋼鐵行業和煤炭行業的盈余質量三項指標的中位數都遠遠低于非金融行業整體的一半水平,在營業利潤現金凈含量中,鋼鐵行業更是出現了營業利潤和現金流嚴重不匹配的現象。

表1-11 企業盈利—現金流量分析表(中位數)

(一) 職工薪酬準則執行情況。

2014年修訂的職工薪酬準則明確了設定受益計劃的定義和會計處理,這一變化可能對涉及設定受益計劃的企業的財務報表產生影響。

年報顯示,共計152家上市公司實施了設定受益計劃,約占上市公司總數的5%。這152家公司中,從行業構成占比角度分析,制造業上市公司有87家,占比57.24%。對其他行業而言,涉及設定受益計劃的金融業上市公司的執行時間較早、確認及計量金額較大、信息披露較為完全。以建設銀行、中信銀行、交通銀行、平安銀行、光大銀行、西南證券、海通證券等7家A+H股公司為例進行分析,2015年設定受益計劃凈負債占應付職工薪酬總額的比例均不高,除交通銀行達到6.09%之外,其他公司均在5%以下,占負債總額的比例更低;此外,企業將設定受益計劃下的服務成本和利息費用等均計入損益,而精算損益則計入未來不能重分類計入損益的其他綜合收益,同時,計入損益和其他綜合收益的金額占人工成本和其他綜合收益總額的比例也很低。可以看出,設定受益計劃對于上述企業的財務狀況和經營成果均沒有重大影響。

(二) 長期股權投資準則執行情況。

2014年修訂的長期股權投資準則的一個重要變化是,將投資企業持有的對被投資單位不具有控制、共同控制或重大影響,并在活躍市場中沒有報價、公允價值不能可靠計量的權益性投資排除在長期股權投資準則的范圍之外,這類投資應遵循金融工具的確認和計量準則,實務中通常將其作為可供出售金融資產進行會計處理,因而使資產負債表的列報項目發生變動。

2014年年報顯示,多家上市公司都依據長期股權投資準則對于上述權益性投資進行了重分類調整,我們從中隨機抽取了103家公司進行分析。其中,有98家上市公司對于重分類至可供出售金融資產的權益投資仍然采用成本計量,占比為95.15%;其余5家上市公司對于重分類的權益投資部分采用成本計量,部分改用公允價值計量。分析發現,采用成本計量的主要原因是無法獲取這些權益性投資的公允價值或獲取難度較大;改按公允價值計量的權益性投資中多數被投資公司是上市公司,其在活躍市場中有報價,公允價值能夠可靠計量。值得注意的是,這些被投資公司多在2014年1月1日之前已經上市,即使按照修訂前的長期股權投資準則和金融工具準則,此類權益性投資也應當作為可供出售金融資產,并采用公允價值計量,企業在以前年度如果將其作為以成本計量的長期股權投資,是違背準則的,會導致高估或低估企業的資產和股東權益。因此,對于這類權益性投資的調整并非屬于因長期股權投資準則修訂而導致的會計政策變更,而應當屬于前期差錯更正。

根據現行的金融工具的確認和計量準則,可供出售金融資產應當按照公允價值計量,但是對于在活躍市場中沒有報價且公允價值不能可靠計量的權益工具,應當按照成本計量。實務中,上市公司持有的該類權益性投資很多都是非上市股權投資,這些投資沒有活躍市場報價,其公允價值合理估計數的變動區間較大,且各種用于確定公允價值估計數的概率不能合理地確定,因此上市公司通常認為其公允價值不能可靠計量,因而按照成本計量。在現行的金融工具準則下,對于符合條件的可供出售金融資產允許按照成本計量,但是隨著金融工具準則的修訂,可供出售權益工具須按照公允價值計量,只有在有限的情況下,成本才可能被認為是代表公允價值的最佳估計。屆時,如何確定這些股權投資的公允價值,以滿足金融工具準則的計量要求,對于持有該類股權投資的上市公司而言可能會是一個挑戰。

(三) 相關減值準則執行情況。

1.整體分析。

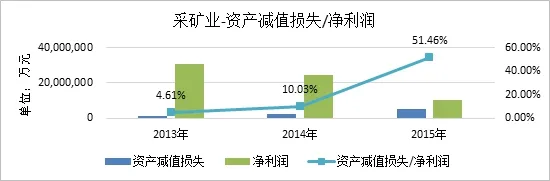

2013年至2015年,上市公司計入當年損益的資產減值損失金額逐年增加。2015年上市公司共確認資產減值損失9 633.58億元,相比上年增幅為33.75%。從行業分布來看,金融業、制造業(包括鋼鐵、通信電子設備制造、通用及專用設備制造以及有色金屬冶煉等)、采礦業(包括煤炭業)和建筑業上市公司確認的減值損失金額較大,占資產減值損失總額的比例分別為72.71%、12.62%、5.42%以及2.76%。這一情況說明,當前經濟下行的宏觀形勢給很多行業都帶來了沖擊,特別是一些與宏觀經濟關聯度較高的行業,如鋼鐵、煤炭等行業,市場需求的萎縮加劇了產能過剩的問題,導致經營業績不斷惡化,資產減值損失大幅增加;與此同時,商業銀行等金融機構的信貸資產質量風險上升,不良貸款的比例升高,導致其計提的貸款損失準備相應增加。以采礦業以及制造業中的鋼鐵業和鐵路、船舶、航空航天及其他運輸設備制造業為例,其在2013年至2015年資產減值損失和凈利潤的變化趨勢分析如下:

·采礦業

2013年-2015年采礦業資產減值損失比凈利潤趨勢圖

如上圖所示,在2013年至2015年期間,采礦業上市公司的資產減值損失占凈利潤的比重是逐漸增加的,由4.61%增加至51.46%,尤其在2015年度增長幅度很大。這一方面是由于企業經營不善的原因導致利潤下降,另一方面也是由于資產減值損失的激增(2015年增加277.56億元,增幅113.63%),進一步吞噬了企業的經營利潤。在兩者的共同作用下,2015年采礦業資產減值損失占凈利潤的比例發生大幅度的增加。資產減值損失的增加較大程度地影響到了采礦業2015年度的凈利潤。

2015年采礦業計入當年損益的資產減值損失主要集中在中國石油、中國石化和中國神華3家上市公司,占采礦業上市公司資產減值損失總額的比例為90.47%,其中,中國石油占比59.91%,中國石化占比18.43%,中國神華占比12.13%。年報分析發現,除中國石化和中國神華對于部分存貨計提較大的減值損失之外,其他的資產減值損失均集中在固定資產、油氣資源資產以及在建工程等長期資產,計提減值損失的原因主要包括由于行業不景氣導致的生產運營成本較高及銷售價格低、油田鉆探失敗、生產設備關停改造等。

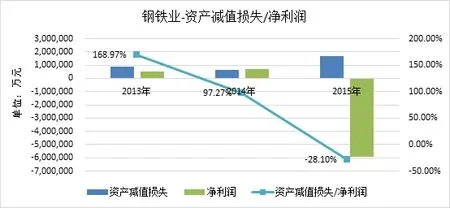

·鋼鐵業

2013年-2015年鋼鐵業資產減值比凈利潤趨勢圖

如上圖所示,從資產減值損失來看,2014年相比2013年有所減少,但是至2015年迅速上升;從凈利潤來看,2013年和2014年僅實現微利,但是2015年凈利潤大幅下降,出現巨額虧損,且虧損的金額遠大于資產減值的金額,說明雖然減值損失的增加對于企業經營業績有很大的負面影響,但是即使沒有計提資產減值損失,企業也無法實現盈利,這種情況如果無法得到改善,還可能會導致相關資產發生進一步減值。這也反應了鋼鐵業目前的行業狀況,在“去產能、去庫存”的大背景下,鋼鐵業的資產狀況不容樂觀。

3.1.1人工捕蟲桑尺蠖、桑螟等尚未越冬的害蟲一般以幼蟲或結繭狀態集中在桑葉、桑枝等處,可采取人工摘除、集中銷毀處理。特別注意桑尺蠖幼蟲常以綠色擬枝形態附在桑枝上,要仔細觀察。

2015年鋼鐵業計入當年損益的資產減值損失金額主要集中在重慶鋼鐵等9家上市公司,占鋼鐵業上市公司資產減值損失總額的比例為79.91%,其中重慶鋼鐵占比26.03%,鞍鋼股份占比11.20%,其余7家上市公司占比均低于10%。年報分析發現,計提資產減值損失集中在壞賬損失和存貨跌價損失項目,主要是因為目前鋼材市場低迷,售價不斷下降導致。

·鐵路、船舶、航空航天及其他運輸設備制造業

2013年-2015年鐵路、船舶、航空航天和其他運輸設備制造業

如上圖所示,2013年至2015年鐵路、船舶、航空航天和其他運輸設備制造業的資產減值損失逐年上升,而凈利潤卻逐年下降,特別是2015年,資產減值損失的增加對于凈利潤產生重大的不利影響。從資產結構上看,這些行業均屬于對固定資產等長期資產投入較大的重資產公司,其減值損失增加在某種程度上也反映出行業內的企業對于未來長期經營狀況的預期并不樂觀。

2015年鐵路、船舶、航空航天和其他運輸設備制造業計入當年損益的資產減值損失金額主要集中在*ST舜船、中國重工和中國中車3家上市公司,合計占該行業資產減值損失總額的比例為83.36%,其中,*ST舜船占比47.05%,中國重工占比20.69%,中國中車占比15.62%。年報分析發現,計提的資產減值損失主要集中在壞賬損失和存貨跌價損失項目,主要原因包括因目前船舶市場持續低迷,船舶訂單價格低于成本導致虧損合同;行業調整造成有效訂單不足,同時鋼材料價格大幅下跌,導致短期內無生產需求的庫存原材料發生減值等。

2.應收賬款壞賬準備分析。

(1)總體分析。

上市公司應收賬款壞賬準備的計提方法基本可以分為三類:一是單項金額重大并單獨測試計提壞賬準備,二是按信用風險特征組合計提壞賬準備,三是單項金額不重大但單獨測試計提壞賬準備。對壞賬準備計提方法的結構進行分析詳見表2-1。

表2-1 壞賬準備計提結構表

如表2-1所示,單項金額重大并單項計提壞賬準備占壞賬總額的比例逐年增加,2015年達到14.52%;按信用風險特征組合計提壞賬準備占壞賬總額的比例在80%左右,是壞賬準備最重要的來源,其中,采用賬齡分析法計提的壞賬準備占壞賬總額的比例在2014年大幅增加,2015年有所減少,但仍達到74.33%,而采用其他方法進行壞賬準備計提的比例在2014年大幅下降,2015年繼續下降;單項金額不重大但單項計提壞賬準備的比例雖有所增加,但是總體維持在10%以下。

(2)行業分析。

2015年末,不同行業間壞賬準備的余額和應收賬款情況匯總如表2-2。

表2-2 各行業應收賬款壞賬準備計提情況金額單位:萬元

如表2-2所示,建筑業的平均壞賬水平最高,并且在78家建筑業公司中,全部計提了壞賬準備,具有較強的代表性,此外,由于煤炭行業和鋼鐵行業是近年來受宏觀經濟環境影響較大的行業,我們也對這兩個行業的壞賬情況進行了分析。

表2-3 鋼鐵、煤炭和建筑行業壞賬準備分析情況表

從計提壞賬準備的公司數量來看,3個行業計提壞賬準備的公司數量占行業總公司數量的比例都在90%以上,說明3個行業的壞賬準備計提具有普遍性,其中,煤炭業和建筑業全行業的公司都計提了壞賬準備,而鋼鐵行業仍然有3.66%的公司未對應收賬款計提壞賬準備,值得關注。對壞賬準備的計提比例進行結構分析發現,鋼鐵業有11家公司,占行業總數34.38%的公司壞賬準備計提比例在5%—10%之間;煤炭業有12家公司,占行業總數42.86%的公司壞賬準備計提比例在0—5%之間;建筑業有34家公司,占行業總數43.59%的公司壞賬準備計提比例在10%—20%之間,并且有38.46%的公司計提比例在5%—10%之間,其壞賬準備計提比例集中度較高,且比例較大。壞賬準備計提比例在20%以上的公司中,鋼鐵業計提的公司家數占行業總公司數的比例最大,為18.75%,煤炭業最低為3.57%。

除上述行業之外,金融業中的16家銀行業上市公司在2015年針對發放的貸款計提了大量的貸款損失準備。這16家上市公司在2015年年末的貸款總額為606 129億元,平均貸款總額為37 883億元;貸款損失準備總額為16 048億元,平均貸款損失準備為1 003億元。貸款損失準備的計提比例為2.65%,計提比例最高為農業銀行4.53%,最低為交通銀行0.74%。同時,年報分析發現,2015年銀行業不良貸款總額為8 397億元,不良貸款率為1.39%,較2014年有11家銀行的不良貸款率上升,只有5家銀行的不良貸款率下降,這也反映出銀行總體的信貸資產質量下降,信用風險增加,與計提大量貸款損失準備的結果一致。

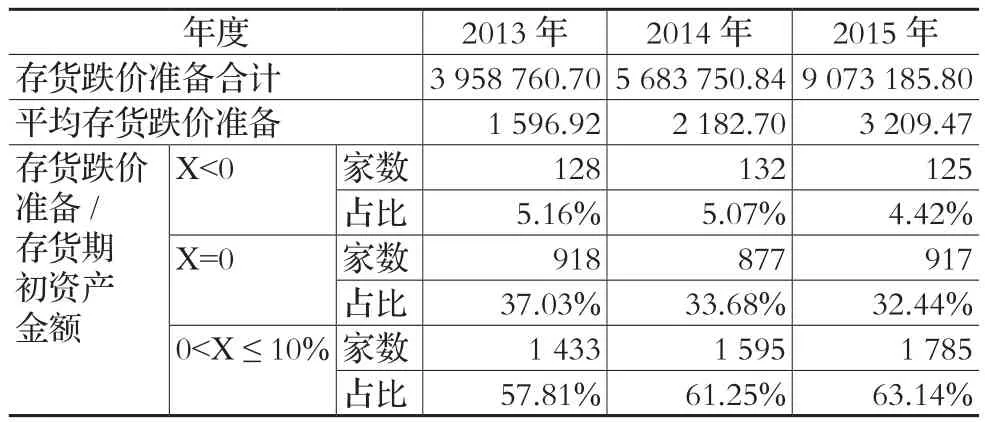

3.存貨跌價準備分析。

2013年至2015年,計提了存貨跌價準備的上市公司數量占比分別有57.81%、61.25%和63.14%,計提存貨跌價準備的公司占比逐年增加,存貨減值的發生更為普遍。表2-4從存貨跌價準備年末余額占存貨期初資產余額的角度來做進一步比較和說明。

表2-4 2013年至2015年存貨跌價準備計提情況分布表金額單位:萬元

如表2-4所示,無論從存貨跌價準備的合計數還是平均存貨跌價準備來說,金額都是逐年上升的,尤其是在2015年增幅巨大,這與宏觀經濟下行的整體趨勢是一致的。此外,從存貨跌價準備占存貨期初資產金額的比例來說,近三年有5%左右的上市公司存在存貨跌價轉回的現象,有35%左右的上市公司沒有計提存貨跌價準備,有60%左右的上市公司計提了不超過10%的存貨跌價準備。總體來說,存貨跌價準備的計提比例偏低,需要考慮上市公司計提存貨跌價準備是否充分等問題。

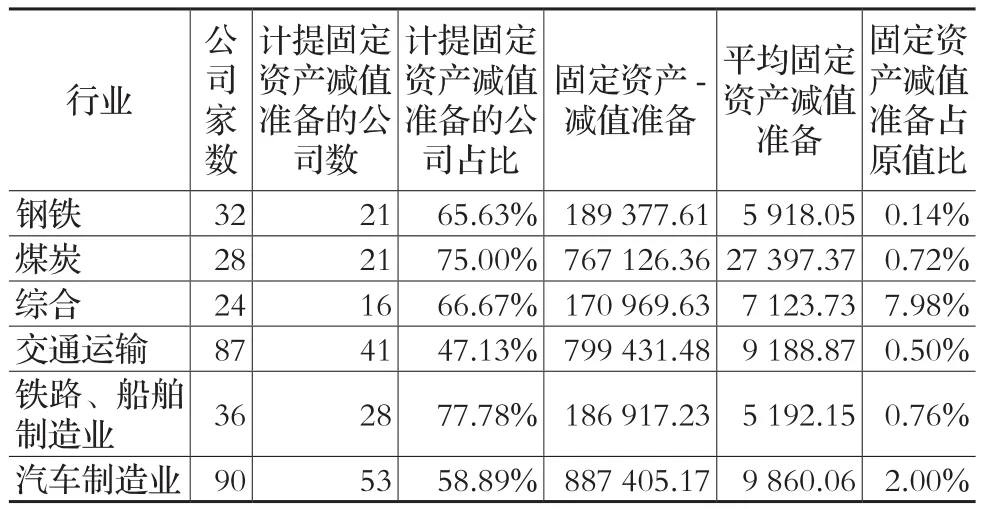

4.固定資產減值準備分析。

年報分析顯示,某些行業固定資產減值準備年末余額占固定資產原值的比例較大,如汽車制造、綜合業;有些行業固定資產投入較大,如鐵路、船舶制造業和汽車制造業;有些行業屬于我國近幾年來國家政策重點關注的產能過剩行業,如鋼鐵、煤炭等,重點分析如下:

表2-5 2015年具體行業的固定資產減值準備統計表金額單位:萬元

根據表2-5,從計提固定資產減值準備的公司占比以及固定資產減值準備占原值比來說,采礦業和綜合類的固定資產減值都較為明顯,資產質量不佳。制造業中的鋼鐵業、鐵路、船舶制造業和汽車制造業以及交通運輸業等重資產行業的固定資產減值情況也較嚴重,導致減值的原因主要包括:(1)固定資產市價大幅度下跌,其跌幅大大高于因時間推移和正常使用而預計的下跌,并且預計在近期內不可能恢復。(2)企業所處經營環境,如技術、市場、經濟或法律環境,或者產品營銷市場在當期或在近期發生重大變化,并對企業產生負面影響。(3)固定資產陳舊過時或發生實體損壞等。鋼鐵業和煤炭業計提固定資產減值準備的公司占比分別為65.63%和75.00%,且煤炭的平均固定資產減值已經達到27 397.37萬元,說明大多數上市公司的固定資產都計提了減值且絕對數額較大,總體來說資產質量不容樂觀,但二者的固定資產減值準備占原值的比例并不是很高,可能為固定資產減值準備計提不充分等原因;綜合類的公司計提固定資產減值準備的公司占比為66.67%,且固定資產減值準備占原值比為7.98%,二者數值皆較大,可以說明綜合類的資產質量較差;鐵路、船舶制造業的固定資產減值計提的公司數量較多,但平均固定資產減值準備處于中等水平,為5 192.15萬元,說明鐵路、船舶制造業雖然很多公司的固定資產存在減值跡象,但并不嚴重;而交通運輸業和汽車制造業的平均固定資產減值較大,減值現象較為嚴重。

5.無形資產減值準備分析。

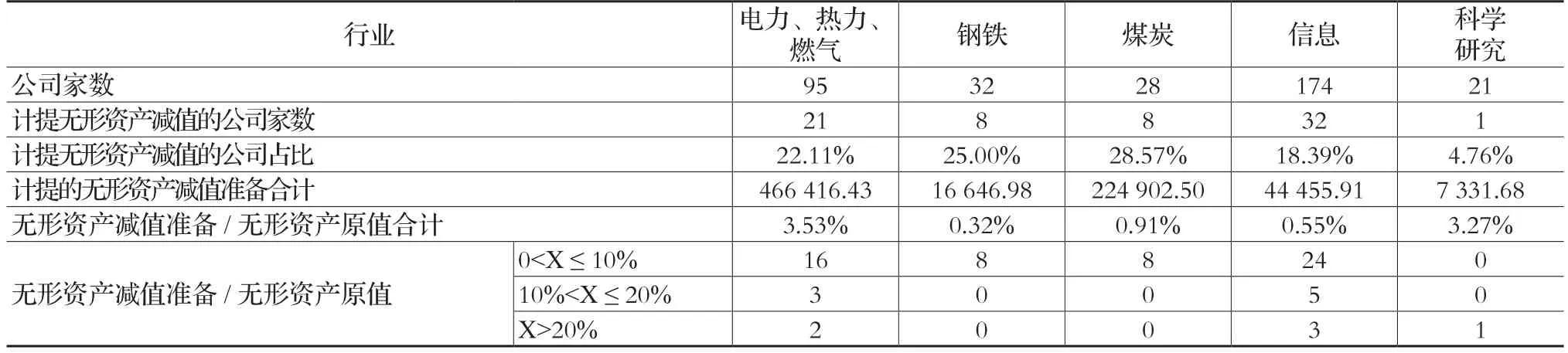

2013年至2015年,從計提無形資產減值總額和行業均值來看,電力、熱力、燃氣及水生產和供應業、采礦業和建筑業的數額均較大。下表2-6從無形資產減值準備年末余額與無形資產原值的角度進行分析。

如表2-6所示,電力、熱力、燃氣及水生產和供應業計提無形資產減值的公司占比較大,且無形資產減值準備占無形資產原值的比例也較大,其無形資產構成主要為土地使用權、專利權、非專利技術、礦權資產等,其中,由于受到市場環境等因素和我國經濟形勢的影響,礦權資產存在減值;鋼鐵業和煤炭開采業計提無形資產減值的公司占比較大,但無形資產減值準備占無形資產原值的比例較小,這兩個行業會存在大量的專利權和非專利技術,因為有色金屬宏觀市場環境等因素的影響,全產業鏈需求疲弱,凸顯供應過剩,致使市場價格大幅下降,導致無形資產發生減值。另外,我們對科學研究、信息等涉及軟件、技術等大量無形資產的行業的上市公司計提無形資產減值準備的情況進行了分析,發現科學研究行業只有1家上市公司計提無形資產減值準備,信息行業上市公司計提減值準備的比例較低,排除這些上市公司無形資產質量較高的因素外,其是否嚴格按照企業會計準則有關規定進行減值測試以及計提減值值得進一步關注。

表2-6 2015年無形資產減值準備的具體行業分析表金額單位:萬元

6.長期股權投資減值準備分析。

表2-7 公司數量及長期股權投資減值準備分組情況金額單位:萬元

根據表2-7,2014年持有長期股權投資的公司家數為1 615家,占全部上市公司比例為62.02%,2015年為1 864家,占比65.94%,較2014年略有上升,計提減值準備的公司的總體數量很少,兩年的占比均低于3%,但是兩年相比來看,2015年計提減值準備的公司無論在數量還是占比都在增加,減值準備數額也大幅增加,原因可能在于被投資單位經營業績不佳導致長期股權投資的可收回金額低于其賬面價值。從長期股權投資減值準備占長期股權投資原值來看,計提比例在3%-10%區間內的公司數量最少,其余三個區間公司數量大致相當。

此外,金融業上市公司普遍計提減值準備,且減值準備金額都較高,例如,中國人壽在2015年對持有的聯營公司遠洋地產的長期股權投資計提了減值準備,主要原因為遠洋地產業績下滑,導致該長期股權投資的市值和使用價值均低于其賬面價值所致。

7.可供出售金融資產減值準備分析。

2015年,我國金融行業的上市公司中,25%以上計提了可供出售金融資產減值準備,但是減值準備的計提比例并不高;非金融行業的上市公司基本沒有對持有的可供出售金融資產計提減值,該現象值得關注。

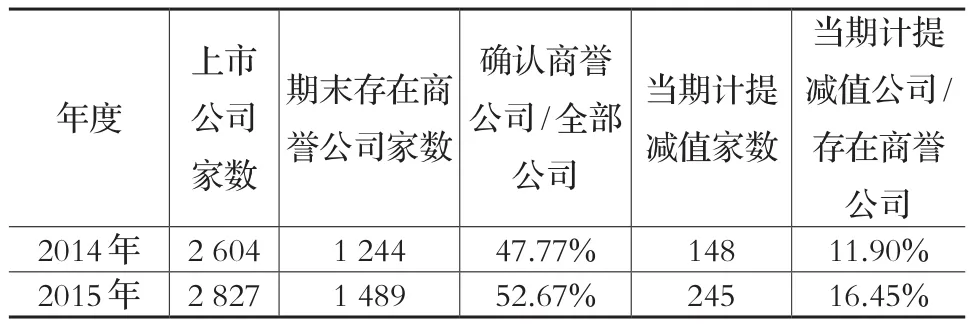

8.商譽減值準備分析。

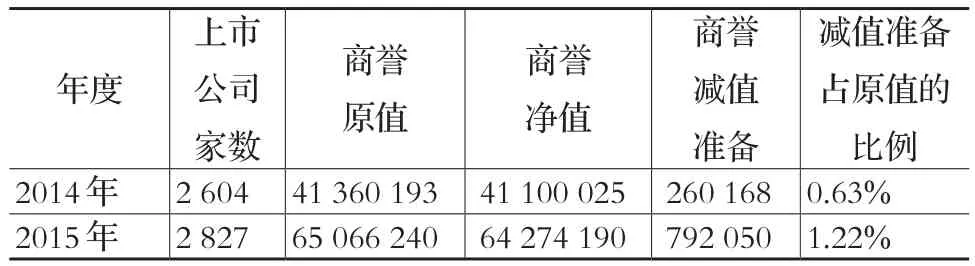

表2-8列示2007年至2015年,商譽減值變動情況。除2009年和2010年外,上市公司商譽減值計提家數呈現增加趨勢,并以2015年增加幅度最為明顯。從減值占期初商譽的比例來看,減值最大幅度的年份出現在2008年,2010年至2012年減值占比呈下滑趨勢,但是在2015年呈現了大幅度的上升。這在一定程度上反映了上市公司對我國的宏觀經濟形勢的預期。

表2-8 2007年-2015年商譽減值變動趨勢

2015年,上市公司商譽的賬面價值為6 427.42億元,占資產總額的比例為0.37%,同比2014年分別增加了2 317.32億元和0.10%。表2-9和2-10列示2014年和2015年上市公司計提商譽減值準備的情況。

表2-9 2014年—2015年上市公司商譽減值總額分析單位(萬元)

表2-10 2014年—2015年上市公司商譽減值計提情況分析

從表2-10可以看出,2015年末存在商譽的公司數量和占比都有所增加,同時,當年計提商譽減值的公司數量增加,占比也從11.90%上升至16.45%,表明有越來越多公司確認商譽的同時,商譽減值的情況也更加普遍。從商譽的原值和減值準備余額來看,2015年較2014年都有所上升,并且減值準備占商譽原值的比例上升幅度較大,說明商譽減值的程度明顯增大,但是相對于商譽原值而言,計提商譽減值準備的金額仍然較小。

2015年存在商譽的公司中有16.45%的公司計提了商譽減值準備。其中,計提商譽減值準備前三大公司為宇順電子、雷柏科技和沃森生物,其在2015年計提商譽減值損失的金額分別為6.16億元、5.15億元以及4.70億元。其中,雷柏科技披露其控股子公司因其他非經營性因素導致其日常經營出現異常并日趨惡化,未能實現業績承諾事項,且未來經營狀況堪憂,出現大額的商譽減值;沃森生物因其子公司的GSP認證被撤銷收回且受到行政處罰而導致其持續經營能力存在疑慮,從而對相關的商譽計提減值;宇順電子僅披露根據對被投資公司的評估結果計提商譽減值,但是未披露減值的具體原因。

(四) 股份支付準則執行情況。

2015年,在滬深兩市2 827家上市公司中,共有204家公司發布公告實施股權激勵計劃(以下簡稱“股權激勵公司”),占比7.22%。實施股權激勵的204家上市公司中,有1家為A+H股上市公司,其余皆為A股上市公司。

從行業分布上,制造業、信息產業和房地產行業在數量上占據了主導地位;從占行業內上市公司的比例上看,租賃和商務服務行業、信息傳輸、軟件和信息技術服務業、水利、環境和公共設施管理業、房地產以及科學研究和技術服務業所占比例較高;沒有上市公司實施股權激勵計劃的行業有金融業、交通運輸、倉儲和郵政業、衛生和社會工作、住宿和餐飲業等。具體分析如表2-11。

從公司屬性分析,2015年實施股權激勵計劃的204家上市公司當中,國有企業15家,占比7.35%;非國有企業189家,占比92.65%。實施股權激勵計劃的國有上市公司占全部國有上市公司的比例為1.55%,實施股權激勵計劃的非國有上市公司占全部非國有上市公司的比例為10.64%。國有上市公司實施股權激勵計劃的數量和占比均低于非國有上市公司。

目前,我國上市公司所采取的股權激勵模式主要有四種:限制性股票、股票期權、股票增值權和激勵基金。2015年,有161家公司實施限制性股票激勵計劃;有50家公司實施股票期權激勵計劃;有3家公司實施股票增值權激勵計劃(其中有2家是針對外籍員工的激勵);有3家公司實施獎勵基金激勵計劃,經進一步查看年報及相關公告,公司提取的獎勵基金也要求用于在二級市場購買公司的股票。在204家公司中,有13家公司實施2種激勵計劃。公司股權激勵所需股票的來源可以向激勵對象發行股份或回購公司股份。除4家公司進行股份回購之外,其余公司均采用發行股份的方式進行股權激勵。

表2-11 2015年股權激勵公司占行業比例分析表

1.對利潤表的主要影響分析。

根據表2-12,2015年有105家上市公司在“管理費用”明細中披露了股權激勵費用,合計114 036.28萬元,平均金額1 086.06萬元,最小值18.51萬元,最大值8 554.93萬元,中位數638.00萬元。計入管理費用的股權激勵費用占當年凈利潤率的比重平均為6.48%,最小值-28.49%,最大值73.14%,中位數2.67%。

表2-12 股份支付對上市公司利潤表的影響分析圖

2.對資產負債表的主要影響分析。

在負債方面,2015年有60家上市公司報告因股權激勵計劃產生負債,其中2家報告因股權激勵計劃產生負債減少,金額為5 27.40萬元和8 719.86萬元,其余58家上市報告因股權激勵計劃產生負債增加,合計金額為553 710.88萬元,平均金額9 546.74萬元,最小值852.50萬元,最大值40 189.09萬元,中位數6 857.51萬元。因股權激勵導致增加的負債占資產總額的比重的平均值為3.36%,最小值為0.14%,最大值為15.05%,中位數為2.78%。上述負債產生的主要原因是,實施限制性股票激勵計劃的企業因承擔回購義務,而將收到的員工認股款確認為負債。

在資本公積方面,2015年有104家上市公司報告由于股權激勵導致資本公積中股本溢價增加,增加的平均額為11 197.26萬元,21家上市公司報告因股權激勵導致資本公積中股本溢價減少,減少的平均額為7 142.16萬元,51家上市公司因股權激勵導致資本公積中股份支付項目增加,增加的平均額為1 904.67萬元,12家上市公司因股權激勵導致資本公積中股份支付項目減少,減少平均額為1 831.37萬元。

(五) 財務報表列報準則執行情況。

根據企業會計準則,企業應當在財務報表附注中對會計政策、會計估計、重要的交易和事項進行充分披露。但是,年報分析發現,部分上市公司在信息披露方面還存在一些問題并有待進一步改進,主要表現在以下方面:

1.信息披露不夠充分完整。

主要體現在部分上市公司未能嚴格按照相關準則的要求進行披露,例如,部分存在設定受益計劃的上市公司對于設定受益計劃特征和風險、設定受益計劃在財務報表中確認的金額及其變動、設定受益計劃義務現值所依賴的重大精算假設及有關敏感性分析等信息的披露不夠充分;又如,在披露公允價值計量相關信息時,對于估值技術和輸入值的描述性信息,部分上市公司披露不夠充分。

2.對于重大事項無詳細披露,降低會計信息的質量和有用性。

主要體現在部分上市公司對于當期發生的重大交易或事項沒有進行充分的披露,不能給報告使用者提供充分有用的會計信息。例如,某些上市公司對于商譽計提了大額減值,僅披露根據第三方評估機構的評估結構計提減值,而未披露商譽發生減值的原因等。

3.財務報表附注中存在簡單的低級錯誤。

主要體現在部分上市公司附注對于同一事項涉及的不同報表項目所披露的相關信息無法勾稽,且沒有相關解釋,甚至出現在年報中披露當年余額變動時實際披露的是上一年度數據的情況。

三、上市公司并購重組情況

2015年5月8日,國務院批轉國家發改委《關于2015年深化經濟體制改革重點工作意見》(以下簡稱《意見》)。《意見》指出,推進國企國資改革,出臺深化國有企業改革指導意見,制定改革和完善國有資產管理體制、國有企業發展混合所有制經濟等系列配套文件。制定中央企業結構調整與重組方案,加快推進國有資本運營公司和投資公司試點,形成國有資本流動重組、布局調整的有效平臺,出臺加強和改進企業國有資產監督防范國有資產流失的意見①《關于2015年深化經濟體制改革重點工作意見》第三部分第八條。。相關政策的出臺為2015年國企改革提供了導向性意見,大范圍的國企改革也帶動了整個資本市場興起并購重組浪潮。

圖3-1 2006年-2015年我國資本市場并購事件統計

從過去10年我國資本市場的并購事件數量和交易金額統計來看(圖3-1),2007年至2011年間,我國并購市場交易較為活躍和頻繁,涉及交易金額規模較大,并購熱情在2012和2013兩年有所冷卻。從交易數量上來看,2014年和2015年持續攀升,特別是2015年發起的交易數量達到歷史新高。2015年1月1日至12月31日,我國資本市場共宣告并購重組事件6 490起,交易買賣雙方涉及滬深A股上市公司的并購重組事件有3 446起,公開披露的交易金額匯總約為人民幣214 602.82億元②交易金額為外幣的,按照宣告日的匯率折合成人民幣計算合計數。,交易雙方均為滬深A股上市公司的共有90起。截至2015年12月31日,宣告的并購重組事件中,已成功完成的為1 301件,涉及交易金額約10 703.17億元,完成率為37.75%。以下從行業分布、地區分布、并購進程、并購方式、并購支付方式、并購動機、并購對會計報表產生影響的角度分別對2015年并購重組事件進行統計分析。

圖3-2 2015年并購事件行業分布圖

(一) 并購事件行業分布分析。

根據中國證監會《行業分類指引》(2012),2015年全年宣告的并購重組事件分布在17個行業大類中,我們將制造業按照二級分類標準進行統計,共分成31個制造業子行業,圖3-2描述了3 446起并購重組事件在47個行業的分布情況。從數量分布來看(見表3-1),計算機、通信和其他電子設備制造業宣告的并購重組事件數量最多,為344件,占并購事件總數的9.98%;其次是信息傳輸、軟件和信息技術服務業包含325件,占比為9.43%;并購重組事件超過200件的行業還有電器機械和器材制造業、房地產業和醫藥制造業;而印刷業、石油加工、煉焦和核燃料加工業、保險業以及皮革制造業的較少,均不超過10件。

表3-1 2015年滬深A股上市公司宣告的并購重組事件行業分布表

續表

2015年,鋼鐵和煤炭行業的上市公司并購事件數分別為20件和16件。其中鋼鐵行業上市公司并購事件中,地方國有企業發起12件,民營企業發起5件,中央國有企業發起共3件;煤炭行業地方國有企業發起8件,民營企業4件,公眾公司和中央國有企業各2件。

(二) 并購方式和支付方式分析。

2015年全部并購重組案共包含10種并購方式,采用最多的并購方式為協議收購,共計1 703件,占當年并購事件總數約49.42%;其次為增資,共計1 078件,占比約31.28%;發行股份購買資產也為較常見的一種并購方式,共有412件,占比約11.96%;其他并購方式數量較少,占比也較低,除二級市場收購方式為170件,占比不超過5%,其他六種并購方式數量均低于50件。

表3-2 2015年并購方式進程和交易金額統計表

從表3-2列示的交易金額上看,發行股份購買資產涉及的交易金額最高,約為11 116.36億元,該并購方式無論從使用頻率還是從支付對價的金額規模上看,均是2015年我國A股上市公司并購重組事件中較為重要的一種方式。從宣告當年的完成率來看,發行股份購買資產的并購方式完成率最高,約為68.69%;其次是取得公眾公司發行的股票,為51.16%;另外,資產置換的成功率也較高,為50%;協議收購和吸收合并的完成率相當,分別為42.87%和41.67%;而二級市場收購和增資的完成率相對較低,分別為21.65%和18.74%。當年完成率可能與宣告并購事項的時間分布有關,因此,該比重僅可作為2015年并購事件進展的客觀描述,不能用來界定某種并購方式的推進速度高低。

表3-3 2015年A股鋼鐵行業和煤炭行業上市公司并購方式統計表

A股鋼鐵行業和煤炭行業上市公司的并購重組涉及的方式相同,共有5種,即二級市場收購、發行股份購買資產、協議收購、增資和資產置換。與2015年A股全部并購事件的分布相似,鋼鐵行業和煤炭行業A股上市公司發起的并購重組事件中,采用最多的并購方式是協議收購,但鋼鐵行業中其他4種并購方式的數量分布基本相等,而煤炭行業的上市公司同時也采用了較多的二級市場收購的方式,共包含4例,而發行股票購買資產和資產置換各為1件。

表3-4 2015年支付方式統計表

并購重組支付方式的統計結果顯示,2015年A股上市公司采用最多的支付方式為現金支付,占全部支付方式的82.04%;其次是股權和現金混合的支付方式占約7.69%,以及僅采用股權支付的占3.74%;采用債權和現金與債權混合形式進行支付的并購最少,分別僅為4件和2件。

根據wind數據庫提供的數據進行統計,鋼鐵行業和煤炭行業并購重組事件中,各有14件采用現金支付。另外還包含“股份+現金”、“資產+現金”以及“股份+資產”3種支付方式。

(三) 并購重組交易目的分析。

從并購交易目的角度進行統計,2015年我國A股上市公司宣告的并購重組事項的目標共有12類(見表3-5),除21項并購事件未有明確的動機描述,其余均披露了并購目的。其中,有2 097件并購重組事件屬于橫向整合,占比約為60.85%;其次是具有多元化戰略目標的為527件,占比約15.29%;另外,戰略合作、資產調整、財務投資和垂直整合的事件數量也相對較多。

表3-5 2015年A股上市公司交易目的和完成情況分布表

結合并購目的和當年的完成情況可見,“獲取做市庫存股”、“整體上市”和“多元化戰略”的完成率較高,分別為84%、56.52%和52.18%。而“獲取資質”和“獲取資格牌照”的通過率相對較低,限于并購事件的程序周期,這可能與7項事件的首次宣告日均為2015年下半年有一定關系。

表3-6 2015滬深A股上市公司中買家處于鋼鐵行業或者煤炭行業并購事件分布

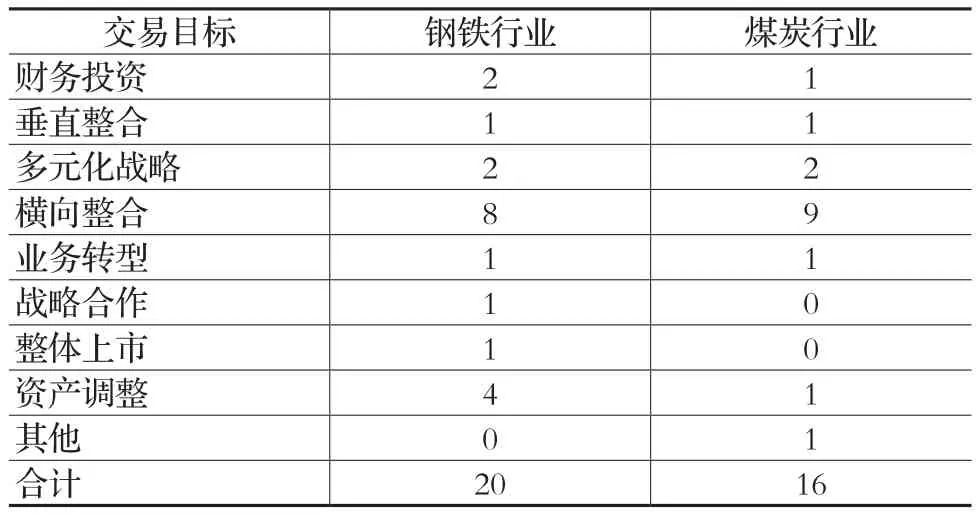

另外,表3-6分別從鋼鐵行業和煤炭行業的并購重組事件的目標進行了統計,兩個行業中橫向整合的事件數接近,分別為8件和9件;資產調整也是鋼鐵行業并購重組事件的另一個主要目的,其事件數為4件;煤炭行業上市公司的并購目標比較分散,除“橫向整合”外,“多元化戰略考慮”、“財務投資”、“垂直整合”以及做“業務轉型”和“資產調整”等目標下的并購事件較少。

(四) 鋼鐵和煤炭行業上市公司并購重組交易特征分析。

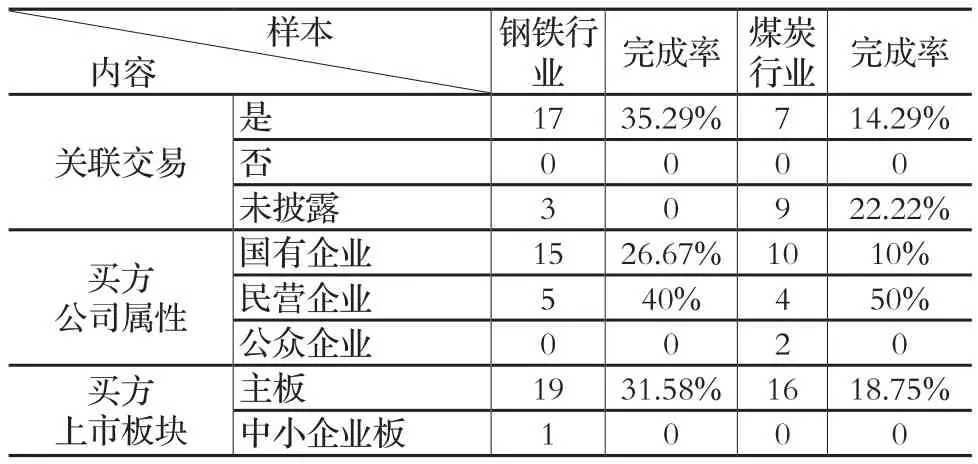

表3-7 2015年鋼鐵和煤炭行業上市公司并購重組事件特征統計表

根據表3-7,2015年鋼鐵行業和煤炭A股上市公司公布的并購事件中,分別有17件和7件事件披露了買賣雙方存在關聯方關系,未披露的并購事件數分別為3件和9件。從完成率來看,鋼鐵行業關聯方之間的并購交易完成率約為35.29%,而煤炭行業僅為14.29%。

針對買方公司屬性問題,鋼鐵行業并購事件中有15件的買方為國有企業,5件的買方為民營企業,且后者的完成率為40%,明顯高于國有企業發起并購事項的完成率;煤炭行業中買方為國有企業的為10件,買方為民營企業的有4件,另有2件買方為公眾企業,完成率仍然是民營企業明顯高于國有企業。

鋼鐵行業和煤炭行業的并購事件買方基本都是滬深主板公司,僅鋼鐵行業中有一件并購事件的買方在中小企業板上市,為三鋼閩光采用發行股份購買資產的方式進行橫向整合,擬買入三鋼集團資產和負債、三安鋼鐵100%股權以及三明化工土地使用權,該項交易在2015年度已經宣告失敗。

(五) 并購重組結果分析。

上市公司進行并購重組直接帶來的經濟后果是股權的全部或部分轉讓,并購標的控制權可能發生變更。

針對控制權是否變更的問題,絕大部分并購事件均詳細披露了該項信息,在全部并購事件中,有1 908件發生了控制權變更,當年完成率為43.55%,1 258件未發生變更,完成率為21.14%;另有204件并購事件未明確披露控制權變更信息。

與上述并購重組相關的會計問題,如企業/業務合并、反向收購等,我們將在明年的年報分析時予以關注。

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06