我國上市公司2015年執(zhí)行企業(yè)內部控制規(guī)范體系情況分析報告

2017-07-03 02:44:54

中國會計年鑒 2017年0期

為了全面、深入了解上市公司執(zhí)行企業(yè)內部控制規(guī)范體系情況,財政部、證監(jiān)會聯合山東財經大學,分析了滬深證券交易所上市公司公開披露的2015年年度內部控制評價報告、內部控制審計報告、年度報告等,結合上市公司2011年至2014年執(zhí)行企業(yè)內部控制規(guī)

范體系情況,以及財政部和證監(jiān)會在推動內部控制規(guī)范體系實施和日常監(jiān)管工作中掌握的有關情況,形成了《我國上市公司2015年執(zhí)行企業(yè)內部控制規(guī)范體系情況分析報告》(以下簡稱“本報告”)。

一、2015年我國上市公司執(zhí)行企業(yè)內部控制規(guī)范體系基本情況

(一)總體情況。

1.內部控制評價報告披露情況。

截至2015年12月31日,滬、深兩市上市公司共2 827家,其中,滬市1 081家;深市1 746家。全部上市公司中,2 678家披露了2015年度內部控制評價報告,占比94.73%;48家因首年上市豁免披露內部控制評價報告,24家因重大資產重組豁免披露內部控制評價報告。

2.內部控制評價報告的結論。

在2 678家已披露2015年度內部控制評價報告的上市公司中,2 649家內部控制評價結論為整體有效,占披露了內部控制評價報告上市公司的98.92%,29家內部控制評價結論為非整體有效,占披露了內部控制評價報告上市公司的1.08%。如表1所示,在內部控制評價結論為非整體有效的上市公司中,7家為財務報告內部控制有效、非財務報告內部控制無效①分別為*ST川化(000155)、*ST蒙發(fā)(000611)、凱迪生態(tài)(000939)、華昌化工(002274)、威創(chuàng)股份(002308)、五洲交通(600368)和*ST 新梅(600732)。,16家為財務報告內部控制無效、非財務報告內部控制有效②分別為深華發(fā)A(000020)、烯碳新材(000511)、*ST盈方(000670)、粵傳媒(002181)、恒邦股份(002237)、得利斯(002330)、唐人神(002567)、宏磊股份(002647)、金亞科技(300028)、欣泰電氣(300372)、京天利(300399)、禾嘉股份(600093)、太化股份(600281)、柳化股份(600423)、秋林集團(600891)和海南橡膠(601118)。,6家為財務報告內部控制和非財務報告內部控制均無效③分別為ST生化(000403)、ST華澤(000693)、中水漁業(yè)(000798)、沃森生物(300142)、大有能源(600403)和雪峰科技(603227)。。

表1 內部控制有效性結論披露情況

3.內部控制缺陷的認定標準。

在2 678家已披露2015年度內部控制評價報告的上市公司中,2 638家披露了內部控制缺陷認定標準,其中,2 631家分別披露了財務報告和非財務報告內部控制缺陷認定標準,占比98.24%,比2014年上升16.05%;僅有7家未區(qū)分財務報告和非財務報告披露內部控制缺陷認定標準,占比0.26%,比2014年下降1.14%。40家上市公司未披露內部控制缺陷認定標準,占比1.50%,比2014年下降14.91%(如表2所示)。這說明在披露內部控制評價報告的上市公司數量不斷上升的情況下,2015年內部控制缺陷認定標準的信息披露質量比2014年有一定程度的提高。

表2 2013-2015年內部控制缺陷認定標準披露情況

4.內部控制缺陷的數量及內容。

在2 678家已披露2015年度內部控制評價報告的上市公司中,869家披露內部控制存在缺陷,占比32.45%,其中,36家披露內部控制存在重大缺陷,57家披露內部控制存在重要缺陷,817家披露內部控制存在一般缺陷;1 809家披露內部控制未存在缺陷,占比67.55%。

(1)關于財務報告內部控制的重大缺陷和重要缺陷。26家上市公司披露了47個財務報告內部控制重大缺陷,21家上市公司披露了28個財務報告內部控制重要缺陷,還有1家上市公司披露存在財務報告內部控制重要缺陷,但未披露數量和內容。

從財務報告內部控制重大缺陷和重要缺陷的內容上看,關聯方交易方面的缺陷有16個,占全部財務報告內部控制重大和重要缺陷的21.33%,主要表現在未能準確識別關聯方、未履行關聯方交易相關審批手續(xù)、未及時披露關聯方交易信息等。賬務處理方面的缺陷有11個,占全部財務報告內部控制重大和重要缺陷的14.67%,主要表現在收入確認不準確、費用確認跨期、在建工程轉固不及時等。銷售及收款管理方面的缺陷有9個,占全部財務報告內部控制重大和重要缺陷的12%,主要表現在未對客戶資信情況進行有效評估,未及時與客戶對賬等。資金管理方面的缺陷有7個,占全部財務報告內部控制重大和重要缺陷的9.33%,主要表現在資金支付未履行相關審批手續(xù)。信息披露方面的缺陷有6個,占全部財務報告內部控制重大和重要缺陷的8%,主要表現在財務報表因存在重大會計差錯而發(fā)生報表重述,以及信息披露存在問題被監(jiān)管部門調查等方面。

(2)關于非財務報告內部控制的重大缺陷和重要缺陷。16家上市公司披露了19個非財務報告內部控制重大缺陷,36家上市公司披露了48個非財務報告內部控制重要缺陷。

從非財務報告內部控制重大缺陷和重要缺陷的內容上看,信息披露方面的缺陷有10個,占全部非財務報告內部控制重大和重要缺陷的14.93%,主要表現在交易信息披露不及時,對外披露信息錯誤等。銷售及收款方面的缺陷有9個,占全部非財務報告內部控制重大和重要缺陷的13.43%,主要表現在銷售業(yè)務拓展不力、客戶審核不當、應收款催收不及時等。公司治理方面的缺陷有5個,占全部非財務報告內部控制重大和重要缺陷的7.46%,主要表現在股東大會、董事會未有效開展工作。關聯方交易方面的缺陷有5個,占全部非財務報告內部控制重大和重要缺陷的7.46%,主要表現在未有效識別關聯方,關聯方占用資金等。信息系統方面的缺陷有4個,占全部非財務報告內部控制重大和重要缺陷的5.97%,主要表現在相關人員在系統中的權限設置有問題,系統數據未有效備份,相關數據未及時錄入系統等。

此外,3家上市公司披露內部控制重要缺陷時未區(qū)分財務報告內部控制和非財務報告內部控制,其中,1家披露了2個重要缺陷,主要內容涉及預算管理和信息系統方面,另外2家分別披露了3個和5個重要缺陷,但均未披露內容。

5.內部控制審計報告。

2015年已上市的2 827家公司中,共有2 297家上市公司聘請會計師事務所對2015年12月31日內部控制的有效性進行審計或者鑒證,占比81.25%。其中,2 280家上市公司披露了內部控制審計或鑒證報告,占上市公司總數的80.65%,較2014年79.56%的比例有所增加。

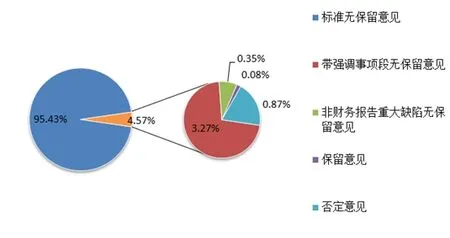

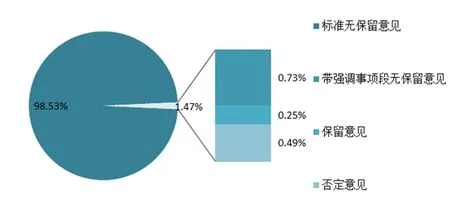

進行內部控制審計或者鑒證且列示了審計或鑒證意見的2 296家公司中,標準無保留意見2 191家,占比95.43%;非標準意見105家,占比4.57%,其中,帶強調事項段無保留意見75家,非財務報告重大缺陷無保留意見8家,保留意見2家,否定意見20家。具體內部控制審計或鑒證意見類型比例如圖1所示。

圖1 內部控制審計意見分布圖

(二)納入實施范圍上市公司內部控制規(guī)范體系執(zhí)行情況。

根據財政部、證監(jiān)會《關于2012年主板上市公司分類分批實施企業(yè)內部控制規(guī)范體系的通知》(財辦會〔2012〕30號)要求,所有主板上市公司自2014年起,應當執(zhí)行企業(yè)內部控制規(guī)范體系,并且在披露年報的同時,按照規(guī)定的內容和格式,披露董事會對公司內部控制的評價報告以及注冊會計師出具的財務報告內部控制審計報告。

截至2015年12月31日,我國主板上市公司共1 559家,全部應納入實施范圍,其中,滬市主板1 081家,深市主板478家。

1.內部控制評價報告披露情況。

納入實施范圍上市公司中有1 410家上市公司披露了2015年度內部控制評價報告,占納入實施范圍上市公司的90.44%。其中,滬市主板和深市主板分別有937家和473家上市公司披露了內部控制評價報告,分別占各板塊上市公司的86.68%和98.95%。1 401家上市公司按時披露了內部控制評價報告,占納入實施范圍且披露了內部控制評價報告上市公司的99.36%,9家上市公司未按時披露內部控制評價報告,占納入實施范圍且披露了內部控制評價報告上市公司的0.64%。另外,首年上市豁免披露內部控制評價報告的有48家,重大資產重組豁免披露內部控制評價報告的有24家。

2.內部控制評價報告的結論。

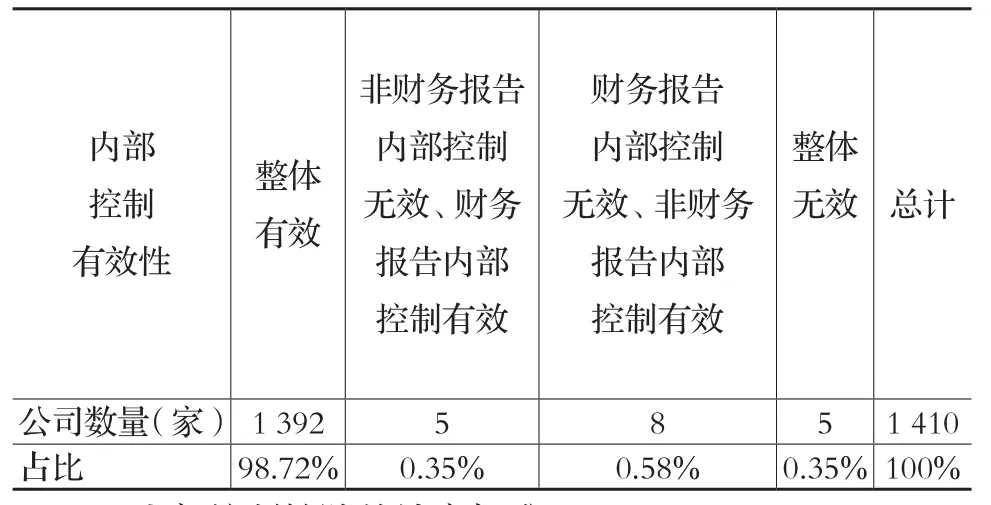

納入實施范圍的上市公司中,2015年度內部控制評價報告結論為整體有效的上市公司共1 392家,占納入實施范圍且披露了內部控制評價報告上市公司的98.72%。內部控制評價結論為非整體有效的上市公司共18家,占納入實施范圍且披露了內部控制評價報告上市公司的1.28%。如表3所示,在內部控制評價結論為非整體有效的上市公司中,5家為財務報告內部控制有效、非財務報告內部控制無效①分別為*ST川化(000155)、*ST蒙發(fā)(000611)、凱迪生態(tài)(000939)、五洲交通(600368)和*ST 新梅(600732)。,8家為財務報告內部控制無效、非財務報告內部控制有效②分別為深華發(fā)A(000020)、烯碳新材(000511)、*ST盈方(000670)、禾嘉股份(600093)、太化股份(600281)、柳化股份(600423)、秋林集團(600891)和海南橡膠(601118)。,5家為財務報告內部控制和非財務報告內部控制均無效③分別為ST生化(000403)、ST華澤(000693)、中水漁業(yè)(000798)、大有能源(600403)和雪峰科技(603227)。。

表3 納入實施范圍上市公司內部控制有效性結論披露情況

3.內部控制缺陷的認定標準。

披露2015年度內部控制評價報告的1 410家上市公司中,1 409家上市公司披露了內部控制缺陷認定標準,其中,1 405家上市公司區(qū)分了財務報告和非財務報告內部控制缺陷認定標準,4家上市公司未區(qū)分財務報告和非財務報告內部控制缺陷認定標準;僅1家上市公司未披露內部控制缺陷認定標準。從表4可以看出,內部控制缺陷認定標準披露質量逐年提高。

表4 2013-2015年納入實施范圍上市公司內部控制缺陷認定標準披露情況

4.內部控制缺陷的數量及內容。

在納入實施范圍且披露了內部控制評價報告的1 410家上市公司中,666家上市公司披露內部控制存在缺陷,占比47.23%,其中,22家上市公司披露內部控制存在重大缺陷,46家上市公司披露內部控制存在重要缺陷,635家上市公司披露內部控制存在一般缺陷;744家上市公司披露內部控制未存在缺陷,占比52.77%。

(1)關于財務報告內部控制的重大缺陷和重要缺陷,14家上市公司披露了31個財務報告內部控制重大缺陷,17家上市公司披露了21個財務報告內部控制重要缺陷。

(2)關于非財務報告內部控制的重大缺陷和重要缺陷,13家上市公司披露了16個非財務報告內部控制重大缺陷,31家上市公司披露了41個非財務報告內部控制重要缺陷。

此外,2家上市公司分別披露存在3個和5個內部控制重要缺陷,但未區(qū)分財務報告內部控制和非財務報告內部控制,也未披露內容。

5.內部控制審計報告。

在2015年納入實施范圍的1 559家上市公司中,有1 479家上市公司實施了內部控制審計④中安消(600654)、佳都科技(600728)和思維列控(603508)3家上市公司開展了內部控制鑒證業(yè)務,披露了內部控制鑒證報告。,占納入實施范圍上市公司的94.87%。80家上市公司未開展內部控制審計業(yè)務,其中,首年上市豁免的有55家,重組豁免的有25家。另外,有1家公司未披露內控審計報告和審計意見。在進行內部控制審計且披露了審計意見的1 478家公司中,標準無保留意見1 385家,占比93.71%;非標準意見93家,占比6.29%,其中,帶強調事項段無保留意見69⑤匹凸匹(600696)被出具帶“強調事項段無保留+非財務報告重大缺陷”意見,柳鋼股份(601003)在年報中披露了內部控制審計意見,但未能在相關網站上找到內部控制審計報告。家 ,存在非財務報告重大缺陷的無保留意見8家,否定意見16⑥ST生化(000403)、ST華澤(000693)、中水漁業(yè)(000798)、大有能源(600403)、退市博元(600656)和雪峰科技(603227)被出具“否定+非財務報告重大缺陷”意見。家 。具體內部控制審計類型比例如圖2所示。

圖2 納入實施范圍上市公司內部控制審計意見分布圖

共有40家具有證券期貨業(yè)務資格的會計師事務所為納入實施范圍的上市公司提供了內部控制審計業(yè)務。其中,前十大事務所執(zhí)行內部控制審計業(yè)務的上市公司家數占總市場份額的66.46%,內部控制審計業(yè)務市場集中度較高。

進行內部控制審計的1 479家上市公司中,1 445家采用整合審計的方式開展內部控制審計和財務報表審計,占比97.7%,34家單獨實施內部控制審計,占比2.3%。

進行內部控制審計的1 479家上市公司中,118家公司的內部控制審計機構發(fā)生了變更,占比7.98%,其中102家上市公司基于整合審計的考慮,同步變更了內部控制審計機構和財務報告審計機構。

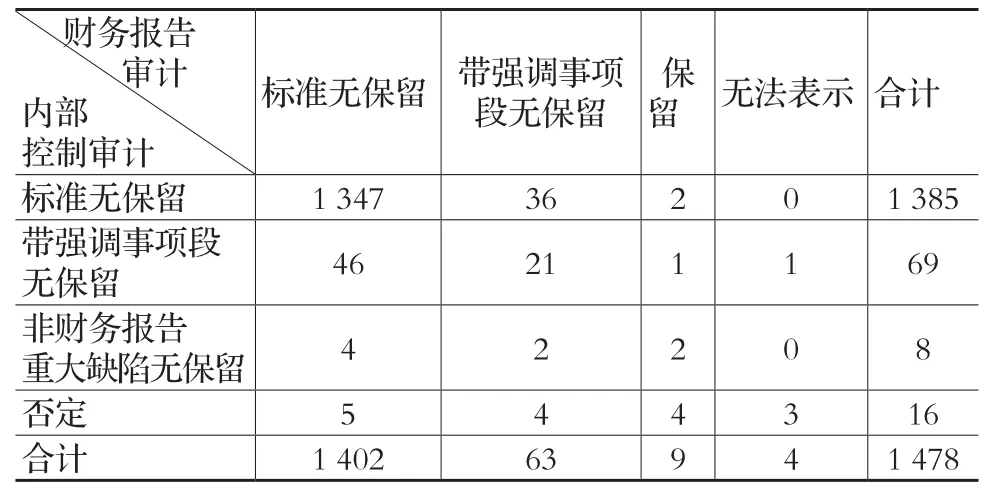

在2015年納入實施范圍的上市公司中,內部控制審計意見類型基本與財務報表審計意見類型保持一致,具體情況如表5所示。進行內部控制審計且列示了審計意見的1 478家公司中,內部控制被出具非標準意見、同時財務報表被出具非標準意見的公司有38家。

表5 納入實施范圍上市公司內部控制審計意見與財務報表審計意見分布情況

進行內部控制審計或鑒證的1 479家上市公司中,在年報中單獨披露了內部控制審計費用的上市公司為1 286家,占86.95%。剔除披露數據的特殊或者極端情形,正常披露內部控制審計費用的1 280家公司中,內部控制審計費用的均值為45.17萬元,中位數為30萬元。最低的審計費用為3萬元,最高的審計費用為1 575萬元。就同時披露了財務報告審計費用和內部控制審計費用的上市公司而言,財務報告審計費用與內部控制審計費用比值的均值為3.28,中位數為2.75,最小值為0.8①輔仁藥業(yè)(600781)的財務報告審計費用為40萬元,內部控制審計費用為50萬元。,最大值為39②新安股份(600596)的財務報告審計費用為195萬元,內部控制審計費用為5萬元。。

(三)未納入實施范圍上市公司內部控制規(guī)范體系執(zhí)行情況。

對于未納入企業(yè)內部控制規(guī)范體系實施范圍的中小板、創(chuàng)業(yè)板上市公司,需要根據深圳證券交易所的相關要求,披露內部控制評價報告和內部審計或鑒證報告。

1.內部控制評價報告披露情況。

截至2015年12月31日,未納入實施范圍的上市公司共1 268家,其中,中小板776家,創(chuàng)業(yè)板492家。

未納入實施范圍的1 268家上市公司全部披露了2015年度內部控制評價報告。其中,1 266家上市公司按時披露了內部控制評價報告,占未納入實施范圍的上市公司的99.84%,2家上市公司未按時披露內部控制評價報告,占未納入實施范圍的上市公司的0.16%。

2.內部控制評價報告的結論。

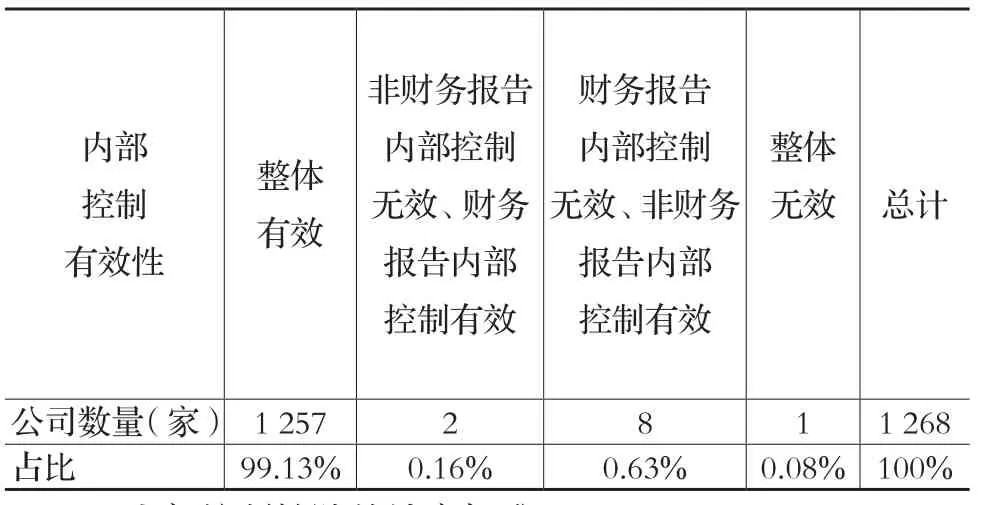

未納入實施范圍的上市公司2015年度內部控制評價結論為整體有效的有1 257家,占未納入實施范圍且披露了內部控制評價報告上市公司的99.13%。內部控制評價結論為非整體有效的上市公司共有11家,占未納入實施范圍且披露了內部控制評價報告上市公司的0.87%。如表6所示,在內部控制評價結論為非整體有效的上市公司中,2家為財務報告內部控制有效、非財務報告內部控制無效③分別為華昌化工(002274)和威創(chuàng)股份(002308)。,8家為財務報告內部控制無效、非財務報告內部控制有效④分別為粵傳媒(002181)、恒邦股份(002237)、得利斯(002330)、唐人神(002567)、宏磊股份(002647)、金亞科技(300028)、欣泰電氣(300372)和京天利(300399)。,1家為財務報告內部控制和非財務報告內部控制均無效⑤沃森生物(300142)。。

表6 未納入實施范圍上市公司內部控制有效性結論披露情況

3.內部控制缺陷的認定標準。

未納入實施范圍的1 268家中小板和創(chuàng)業(yè)板上市公司中,39家未在2015年度內部控制評價報告中披露內部控制缺陷認定標準,占比3.08%。從表7可以看出,2015年度內部控制評價報告中,中小板和創(chuàng)業(yè)板未披露內部控制缺陷認定標準的上市公司占比(3.08%)比2014年(33.42%)和2013年(39.29%)分別下降30.34%和36.21%。披露內部控制缺陷認定標準的中小板和創(chuàng)業(yè)板上市公司數量顯著增加。

從表4和表7可以看出,中小板和創(chuàng)業(yè)板上市公司在2015年度內部控制評價報告中未披露內部控制缺陷認定標準的比例(3.08%)比主板上市公司的比例(0.07%)高出3.01個百分點;中小板和創(chuàng)業(yè)板上市公司在2014年度內部控制評價報告中未披露內部控制缺陷認定標準的比例(33.42%)比主板上市公司的比例(3.12%)高出30.3個百分點。中小板和創(chuàng)業(yè)板上市公司披露內部控制缺陷認定標準的情況顯著改善,與主板上市公司的差距明顯縮小。

表7 2013-2015年中小板和創(chuàng)業(yè)板內部控制缺陷認定標準披露比較

4.內部控制缺陷的數量及內容。

在未納入實施范圍且披露了2015年度內部控制評價報告的1 268家上市公司中,1 065家上市公司披露內部控制未存在缺陷,占比83.99%。203家上市公司披露內部控制存在缺陷,占比16.01%,其中,14家上市公司披露內部控制存在重大缺陷,11家上市公司披露內部控制存在重要缺陷,182家上市公司披露內部控制存在一般缺陷。

(1)關于財務報告內部控制的重大缺陷和重要缺陷。未納入實施范圍的12家上市公司披露了16個財務報告內部控制重大缺陷,4家上市公司披露了7個財務報告內部控制重要缺陷,另有1家上市公司披露存在財務報告內部控制重要缺陷,但既未披露數量也未披露內容。

(2)關于非財務報告內部控制的重大缺陷和重要缺陷。3家上市公司披露了3個非財務報告內部控制重大缺陷,5家上市公司披露了7個非財務報告內部控制重要缺陷。

此外,1家上市公司披露存在2個內部控制重要缺陷,但并未區(qū)分財務報告內部控制和非財務報告內部控制。

5.內部控制審計報告。

在2015年未納入實施范圍的1 268家上市公司中,有818家披露了內部控制審計或鑒證報告,占比64.51%,較2014年58.44%有所增加。其中,標準無保留意見為806家,帶強調事項段無保留意見為6家,保留意見為2家,否定意見為4家。具體內部控制審計類型比例如圖3所示。

圖3 未納入實施范圍上市公司內部控制審計意見分布圖

在818家披露內部控制審計或鑒證意見的上市公司中,775家未披露內部控制審計或內部控制鑒證費用,僅43家單獨披露了內部控制審計或內部控制鑒證費用,內部控制審計或內部控制鑒證費用的均值為29.62萬元,中位數為20萬元。其中,最低的審計費用為3萬元,最高的審計費用為250萬元。就同時披露了財務報告審計費用和內部控制審計或內部控制鑒證費用的公司而言,財務報告審計費用與內部控制審計或內部控制鑒證費用比值的均值為4.86,中位數為4,最小值為1.67①森源電氣(002358)的財務報告審計費用為50萬元,內部控制審計費用為30萬元。,最大值為14.68②金風科技(002202)的財務報告審計費用為692.77萬元,內部控制審計費用為 47.17萬元。。

二、企業(yè)內部控制規(guī)范體系執(zhí)行中存在的主要問題

(一)內部控制評價報告披露存在的問題。

1.部分上市公司對披露內部控制評價報告重視程度不夠。主要表現在如下五個方面:

(1)11家上市公司未按照規(guī)定的時間及時披露內部控制評價報告,部分上市公司2014年和2015年的內部控制評價報告連續(xù)兩年未按照規(guī)定時間披露。

(2)部分上市公司在發(fā)布內部控制評價報告后又發(fā)布補充公告,進行了重要修訂。例如,某上市公司在2016年5月12日披露的內部控制評價報告中披露“財務報告內部控制不存在重大缺陷,財務報告內部控制有效”,但是在2016年5月27日進行了修訂,披露“財務報告內部控制存在重大缺陷,財務報告內部控制無效”。某上市公司在2016年4月27日披露的內部控制評價報告中披露“根據公司非財務報告內部控制重大缺陷及重要缺陷認定情況,于內部控制評價報告基準日,公司發(fā)現 2個非財務報告內部控制重大缺陷或重要缺陷”,但是在2016年5月16日進行了修訂,披露“根據公司非財務報告內部控制重大缺陷及重要缺陷認定情況,于內部控制評價報告基準日,公司發(fā)現 2個非財務報告內部控制重大缺陷”。某上市公司在2016年3月31日披露了內部控制評價報告,但是在2016年5月11日進行了修訂,刪除了1個財務報告內部控制一般缺陷和4個非財務報告內部控制一般缺陷。

(3)內部控制評價報告的格式不規(guī)范。96.52%的納入實施范圍的上市公司能夠按照《公開發(fā)行證券的公司信息披露編報規(guī)則第21號——年度內部控制評價報告的一般規(guī)定》的要求披露內部控制評價報告。最常見的問題是部分上市公司披露的內部控制評價報告要素缺失,如缺少內部控制評價報告的收件人、內部控制評價基準日、納入評價范圍的單位的資產總額占比與營業(yè)收入占比、重要聲明、非財務報告內部控制缺陷的結論、評價范圍、缺陷認定標準、內部控制評價報告的出具日、公司名章、相關重大事項說明段落等。

(4)部分上市公司披露的內部控制評價報告前后矛盾。某上市公司在內部控制評價報告的第二部分“內部控制評價結論”中披露“根據公司非財務報告內部控制重大缺陷認定標準,于內部控制評價報告基準日,公司發(fā)現1個非財務報告內部控制重大缺陷”,而在第三部分的“內部控制缺陷認定及整改情況”中披露“根據上述非財務報告內部控制缺陷的認定標準,報告期內公司不存在非財務報告內部控制重大缺陷、重要缺陷”。某上市公司在內部控制評價報告的第二部分“內部控制評價結論”中披露存在2個重大缺陷,但是在“內部控制缺陷認定及整改情況”中披露要對查出的5個重大缺陷進行全面整改。

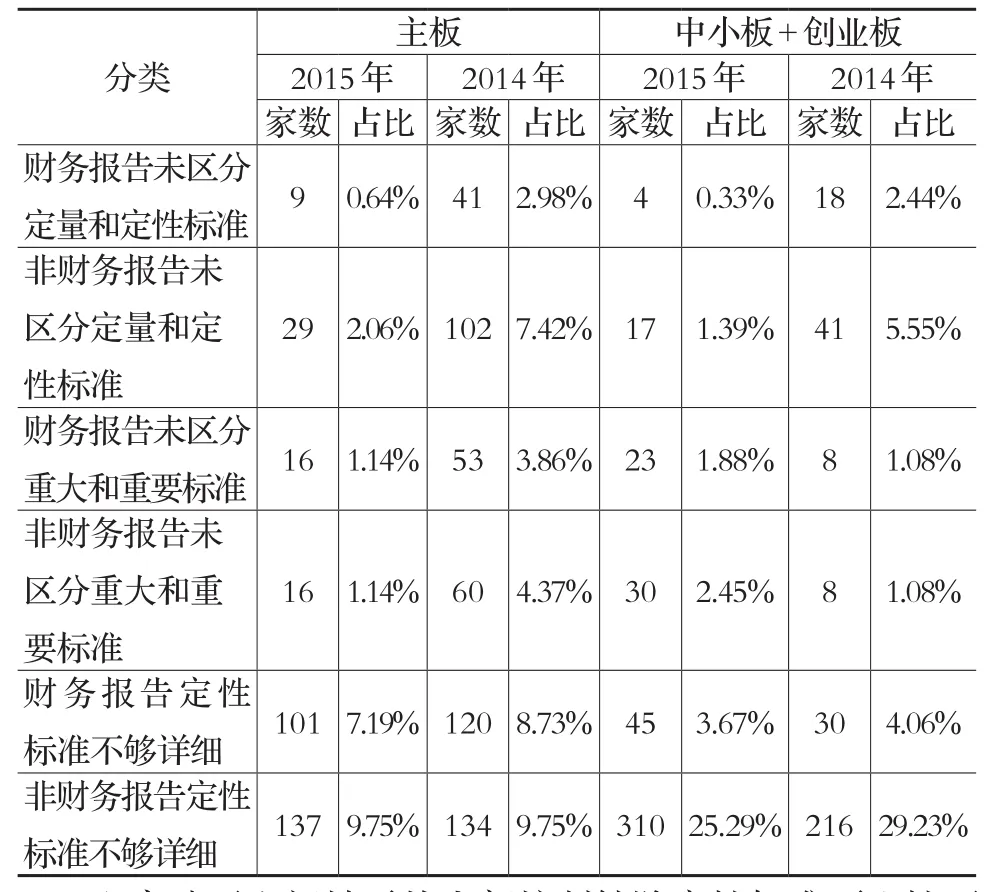

2.內部控制缺陷認定標準仍不夠恰當。具體如表8所示,一些上市公司內部控制缺陷認定標準披露不完整,尤其是定性認定標準,仍有一部分上市公司內部控制缺陷定性標準只是直接引用21號文中內部控制缺陷定性標準定義。中小板和創(chuàng)業(yè)板上市公司非財務報告內部控制缺陷定性標準不夠詳細的比例較主板上市公司高出15.54個百分點。

表8 2014-2015年主板與中小板和創(chuàng)業(yè)板上市公司內部控制缺陷認定標準披露情況比較

上市公司之間披露的內部控制缺陷定性標準可比性不強,同行業(yè)、類似規(guī)模上市公司界定的內部控制缺陷定性標準存在較大差異。相當數量的上市公司內部控制缺陷定性認定標準僅詳細列出了重大缺陷,并沒有列出重要缺陷和一般缺陷。有些上市公司沒有在內部控制評價報告中披露內部控制缺陷認定標準而在年報中披露,還有些上市公司在內部控制評價報告中披露的內部控制缺陷認定標準與年報披露的不一致。

3.內部控制缺陷內容的披露不夠規(guī)范。個別上市公司沒有詳細披露內部控制重大缺陷和重要缺陷的數量和內容。例如,某上市公司披露存在財務報告內部控制重要缺陷,但既不披露數量也不披露內容;某些上市公司披露存在內部控制重要缺陷,但只披露數量,既不區(qū)分財務報告內部控制和非財務報告內部控制,也不披露內容。

(二)內部控制審計報告披露存在的問題。

1.內部控制審計結論中的非標準審計意見比例較低。進行內部控制審計或者鑒證且列示了審計意見的2 296家上市公司中,被出具非標準審計意見的占4.57%,與2014年的4.07%基本持平。納入實施范圍的上市公司中,被出具非標準審計意見的占6.29%,其中否定意見比例為1.08%;未納入實施范圍的上市公司中,被出具非標準審計意見的僅占1.47%,其中否定意見比例為0.49%。

事實上,部分注冊會計師存在“避重就輕”,刻意調節(jié)、出具較好審計意見的傾向,人為地降低了非標準審計意見(尤其是否定意見)的比例。一是上市公司披露的內部控制評價報告要素缺失,注冊會計師應當在內部控制審計報告中增加強調事項段,但沒有一家上市公司由于內部控制評價報告要素列報不完整或不恰當被出具帶強調事項段的內部控制審計報告。二是上市公司當期財務報表出現重大錯報,而上市公司內部控制在運行過程中未能發(fā)現該錯報,或上市公司關鍵管理人員的舞弊,或上市公司審計委員會和內部審計機構對內部控制的監(jiān)督無效等,均為內部控制存在重大缺陷的跡象,注冊會計師應當考慮發(fā)表否定意見的內部控制審計報告,但是,部分注冊會計師對存在重大缺陷跡象的事項,僅以強調事項段描述以代替出具否定意見的內部控制審計報告。

2.內部控制評價結果與內部控制審計結果不一致。納入實施范圍的上市公司中,內部控制評價有效而被注冊會計師出具否定審計意見的上市公司有3家,內部控制評價有效而被注冊會計師出具非財務報告重大缺陷無保留意見的上市公司有5家,內部控制評價有效而被注冊會計師出具帶強調事項段無保留意見的上市公司有65家。未納入實施范圍的上市公司中,內部控制評價有效而被注冊會計師出具否定意見的上市公司有1家,內部控制評價有效而被注冊會計師出具保留意見的上市公司有1家。

3.部分非標內部控制審計報告與《企業(yè)內部控制審計指引》的要求不符。根據《企業(yè)內部控制審計指引》,沒有保留意見的內部控制審計意見類型,但2家會計師事務所為其客戶出具了保留意見的內部控制審計報告。4家上市公司的非財務報告內部控制重大缺陷披露籠統、含糊,未按要求披露缺陷的性質及其對實現相關控制目標的影響程度;7家上市公司內部控制審計報告將可能存在的非財務報告內部控制重大或重要缺陷在強調事項段中披露,混淆非財務報告內部控制重大缺陷描述段與強調事項段。

4.不披露內部控制審計報告全文。11家主板上市公司在年報中披露了內部控制審計報告意見段或在年報中提及內部控制審計報告結論,并注明了內部控制審計報告全文披露日期和披露索引,但在其公開披露的資料中無法找到其內部控制審計報告。

(三)其他存在的問題。

1.重大及重要缺陷的整改不力,部分上市公司的重大缺陷沒有得到有效整改。披露存在重大和重要內部控制缺陷的上市公司中,只有52.81%的上市公司能夠全部整改完畢。另外,1家上市公司自2013年起連續(xù)三年非財務報告內部控制存在同樣的重要缺陷且未得到整改;4家上市公司自2014年起連續(xù)兩年財務報告內部控制存在同樣的重大或重要缺陷且未得到整改;7家上市公司自2014年起連續(xù)兩年非財務報告內部控制存在同樣的重大或重要缺陷且未得到整改。

2.審計費用披露不規(guī)范。2015年度納入實施范圍且實施了內部控制審計的1 479家上市公司中,13.05%的上市公司未單獨披露內部控制審計費用;已在年報中單獨披露內部控制審計費用的上市公司中,也存在披露不規(guī)范的情況。比如,4家上市公司披露的內部控制審計費用為零元,2家上市公司以費用區(qū)間的形式進行了披露,如內部控制審計費用小于等于130萬元,或者內部控制審計費用不超過25萬元,2家上市公司披露的內部控制審計費用僅為65元和120元 。在未納入實施范圍且披露了內部控制審計或鑒證報告的818家上市公司中,94.74%的上市公司未單獨披露內部控制審計費用。

三、有關建議

在對2015年我國上市公司內部控制規(guī)范體系執(zhí)行情況進行深入分析的基礎上,本報告從政府、企業(yè)、審計及咨詢機構等層面提出相關建議,以更好地推動我國企業(yè)內部控制規(guī)范體系建立與實施工作。

(一)政府層面。

1.加強內部控制相關法制建設。推動修訂《會計法》等相關法律法規(guī),明確要求企業(yè)建立健全內部控制,明確董事會、監(jiān)事會和經理層在企業(yè)內部控制建設方面和注冊會計師在內部控制審計方面的法律責任,以及相關的違法處罰標準。

2.提高對財務報告內部控制的信息披露質量的關注度。建議政府部門針對資本市場普遍關注的財務報告信息,改進和細化內部控制信息披露標準和注冊會計師對財務報告內部控制的審計標準,提升內部控制評價報告和審計報告的真實性及有效性,促進財務報告信息的真實完整。

3.加強對上市公司及內部控制審計機構的監(jiān)管。建議加強內部控制信息披露日常監(jiān)管力度,強化內控信息披露的法律責任,加大對隱瞞、虛假披露內部控制信息的上市公司的處罰力度,督促上市公司按照規(guī)定的要求披露內部控制信息;加強審計執(zhí)業(yè)情況檢查,從內部控制審計過程、內部控制審計質量、內部控制審計報告披露的格式、審計意見類型決策及對應說明段、事項段的內容等方面加強監(jiān)管。

(二)企業(yè)層面。

1.強化企業(yè)治理層在內部控制體系中的監(jiān)督作用。充分發(fā)揮企業(yè)治理層對內部控制的建立與實施情況的監(jiān)督作用,及時掌握內部控制重大缺陷或其他相關的重要信息,督促管理層完成缺陷整改工作。其中,審計委員會應嚴格履行其審查企業(yè)內部控制,監(jiān)督內部控制的有效實施和內部控制的評價情況的職能,企業(yè)應從選聘、履職和問題追責等方面全方位支持并保障審計委員會工作的正常開展。

2.提高對內部控制工作的重視程度。企業(yè)治理層要深刻認識到開展內部控制工作的重要性,尤其要充分認識到內部控制對企業(yè)防范風險、提升管理水平等方面的作用,避免出現企業(yè)開展內部控制體系建設“走形式、走過場”的做法,并積極主動地對內部控制建設及評價工作進行統一領導和協調,推動內部控制功效的有效發(fā)揮。同時,企業(yè)要加強內部控制理論和實踐的培訓,持續(xù)提高相關人員職業(yè)勝任能力。

3.加強對內部控制重大、重要缺陷的整改落實,規(guī)范對內部控制缺陷的披露,并持續(xù)細化財務報告內部控制相關信息的披露內容。對于企業(yè)內部控制評價和注冊會計師內部控制審計過程中發(fā)現的內部控制重大、重要缺陷,企業(yè)應當提高重視程度、及時加以整改,并對整改后的控制措施實施嚴格測試,確保整改后控制措施有效。企業(yè)應當進一步規(guī)范內部控制缺陷披露,正式披露前參考《公開發(fā)行證券的公司信息披露編報規(guī)則第21號——年度內部控制評價報告的一般規(guī)定》的要求進行審核,并就內部控制重大、重要缺陷及內部控制審計意見積極與注冊會計師溝通協調,使企業(yè)內部控制評價報告結論與注冊會計師內部控制審計報告結論盡可能一致。企業(yè)還應在有效區(qū)分財務報告內部控制缺陷和非財務報告內部控制缺陷的基礎上,有針對性地細化財務報告內部控制相關信息的披露內容,提高財務報告披露信息的有效性,為報告使用者提供更具有實際參考價值的財務報告披露信息。

(三)中介機構。

1.切實增強開展內部控制審計業(yè)務的注冊會計師的專業(yè)勝任能力。注冊會計師應當強化內部控制審計的專業(yè)技術培訓,并在執(zhí)業(yè)過程中嚴格按照《中國注冊會計師執(zhí)業(yè)準則》《企業(yè)內部控制審計指引》開展內部控制審計。注冊會計師不得在缺乏充分審計證據的情況下,直接假定上市公司其他部分(某些子公司、流程或交易)已經執(zhí)行與已審計的部分類似的內部控制且運行有效,從而導致對這些部分財務報告內部控制審計工作的不足。

2.提升服務質量,積極引導上市公司的內部控制建設和內部控制評價的披露工作。中介機構要培養(yǎng)合格的內部控制專業(yè)人才,努力提高服務質量,協助上市公司完善內部控制,做好內部控制建設、內部控制評價及整改工作;審計機構要努力提高內部控制審計報告質量,特別是對于出具否定意見的內部控制審計報告,應按照內部控制審計報告的要求,對財務報告重大缺陷的性質及影響程度進行詳細披露,以免造成報告使用者的誤判。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

石油瀝青(2021年4期)2021-10-14 08:50:44

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

專用汽車(2016年4期)2016-03-01 04:13:43

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中國教育技術裝備(2015年19期)2015-03-01 02:43:07