“互聯網+”背景下現代財會類專業人才培養模式改革路徑

2017-07-19 21:18:03劉捷萍

商業會計 2017年8期

關鍵詞:互聯網

劉捷萍

■中圖分類號:F23;G642 文獻標識碼:A 文章編號:1002-5812(2017)08-0127-03

摘要:信息化是我國加快實現工業化和現代化的必然選擇,現代信息技術產業的發展改造和提升了會計信息化服務業,高校會計專業如何順應時代的需要,真正推進人才培養模式改革成為職業教育的難點。文章從互聯網+背景下現代財會類專業人才培養模式的改革思路、改革實踐的路徑,分層突出了“三位一體”專業共享型網絡教學資源平臺和云智慧財會綜合實踐教學體系的重要實踐,并總結了人才培養改革的預期成效。

關鍵詞:互聯網+ 財會類專業 人才培養模式改革

著現代信息技術的發展,企業管理信息化的步步推進,企業的各部門協同及財務業務一體化管理的需求,財會類人才的培養面臨著專業化、信息化的人才需求及國家創新創業型人才培養政策的貫徹實施等多重壓力。信息化是我國加快實現工業化和現代化的必然選擇,信息化不再是一個輔助工具,而是一個已經走向經濟發展前臺的主導力量。現代信息技術產業的發展改造和提升了會計信息化服務業,根據《國家中長期人才發展規劃綱要(2010—2020年)》以及《會計行業中長期人才發展規劃(2010—2020年)》,財政部明確“以打造高層次信息化會計人才為重點,統籌推進各類別、各層級會計人才隊伍建設”的目標,并在高端技術技能型會計信息技術人才的數量、質量、規模效益、體制機制創新四方面提出具體要求。

一、現代高職財會類專業人才培養現狀

目前財會類專業人才培養現狀主要體現在以下三個方面:

(一)專業建設理念滯后。片面地認為現代信息化會計的發展是會計的輔助手段,大部分學校的財會類專業的課程設置仍然以傳統會計為依據,基于傳統會計崗位設置的會計專業置換為會計信息化專業方向的相關課程體系。因此,人才培養模式偏離了現代信息化背景下的會計信息化核心的培養理念。

(二)專業實踐教學體系薄弱。專業實踐教學與傳統會計信息化崗位的實踐內容結合較為緊密,但與現代財務信息化管理的實踐內容仍有一定的差距。大部分院校實踐化教學都處在計算機輔助教學階段和實操軟件輔助學習階段,信息技術和實踐課程的融合缺乏有效的平臺。

(三)與國際現代財會類人才的培養差距較大。全球高等學校會計專業前10強基本集中在美國、英國、澳大利業等發達國家,“教學工廠”“綜合科技環境”等以產業為推動力,政府、行業與學校相結合的多層次的綜合性職業教育培訓體系將現代會計職業能力科學、清晰、具體地呈現出來,并從財會類專業的專業能力、評估標準和資格證書等內容有行業制定、全國范圍統一實行的標準體系。而國內無論在數量上還是在質量上都與國際水平存在較大的差距,這對現代財務信息化人才的培養從職業標準到職業能力都提出了更高的要求。

二、互聯網+背景下現代財會類專業人才培養模式的改革思路

(一)與國際知名、行業標桿集團建立多元化協同育人培養機制,以及深入教學改革和專業化“創新創業”培養機制

建立一支由國內有影響力的企業專家與我國職業教育專家“企校結合”的專業建設委員會,委員會成員中既有把握行業先進技術的企業專家,也有深諳教育規律的教育教學專家。由專業建設指導委員會組成的專業化指導團隊將在今后的專業建設過程中,就專業建設總體規劃、組織協調、管理制度和機制建設、人才培養模式和人才培養方案、人才質量評價體系建設、社會服務建設等重大關鍵問題予以專業化指導。

(二)依托企業的資源鏈,深化信息化背景下“分層次嵌入式”校企協同育人模式改革

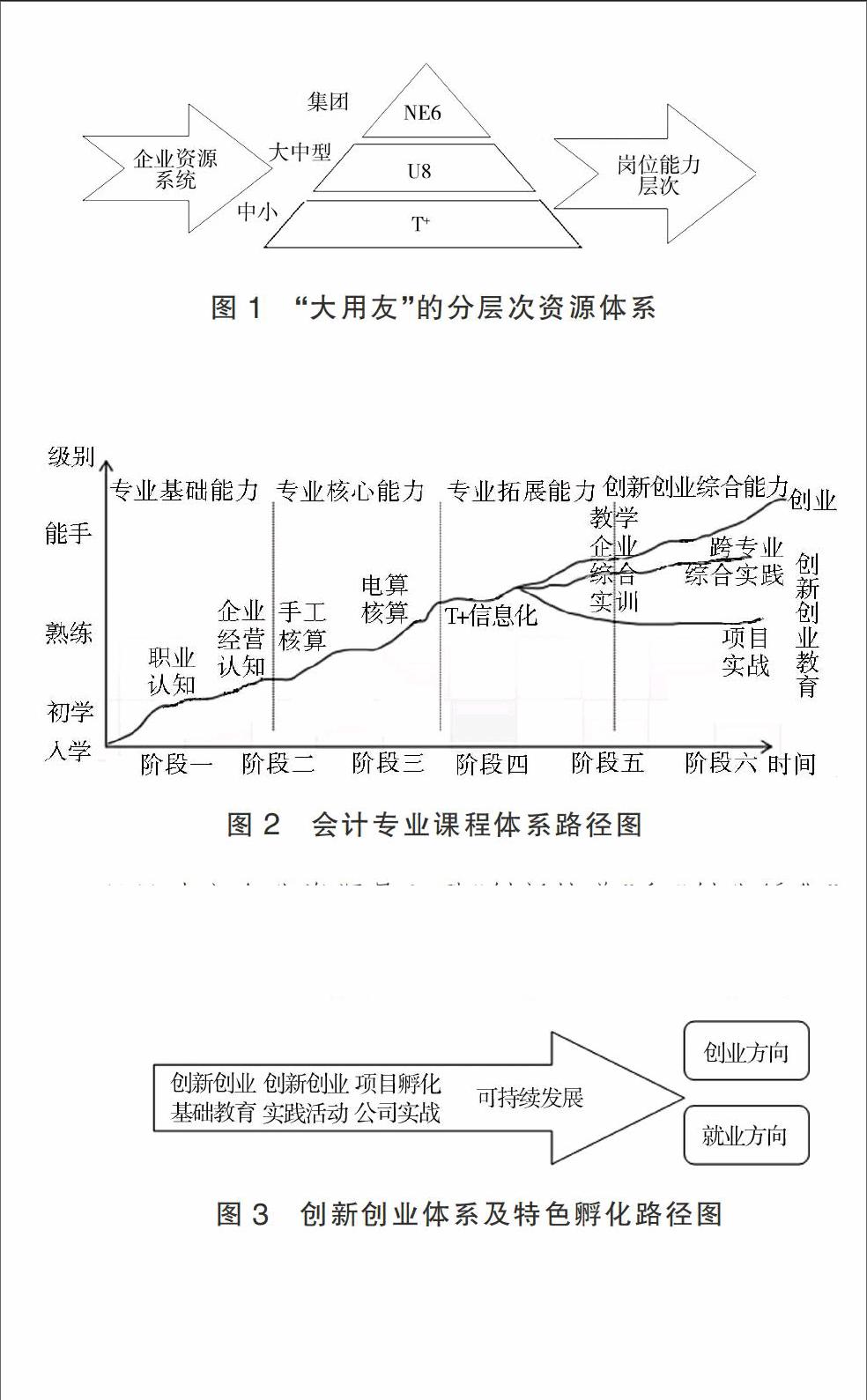

根據用友集團財務信息化服務的分層次資源體系(中小企業→大中型企業→集團企業)和現代財會類專業相關新崗位、新標準的跟蹤調研結果,85%左右的學生就業崗位群集中在中小企業,9%左右的學生就業崗位群在大中型企業,剩余6%的學生選擇自主創業等。因此,在以校企雙主體合作、創新+創業為導向的人才培養模式的基礎上,結合信息化背景下企業的改革方向,調研、跟蹤會計專業相關的新崗位、新標準、新要求,不斷融入移動互聯、云計算、大數據等智慧信息手段,形成面對中小企業財務崗位任務群的專業核心能力和面對大中型企業財務崗位任務群的專業拓展能力的“分層次嵌入式”校企協同育人模式(如下頁圖1所示)。

(三)構建與“分層次嵌入式”校企協同育人模式相適應的課程體系

根據會計專業人才培養的路徑圖(如圖2所示),按照專業基礎能力課程→專業核心能力課程→專業拓展能力課程→創新創業綜合能力模塊的成長路徑,分層次植入對應的企業資源庫,制定與崗位能力進階對應的課程體系,構建和完善與人才培養模式相適應的以崗位能力進階式課程體系。

(四)建立企業資源導入型“創新培養”和“創業孵化”機制

依托用友集團及其龐大的企業資源系統,聯動企業資源與學校資源,形成包括企業教師、專業教師以及學生工作部管理教師的“三方聯動”體系,根據人才培養定位和創新創業教育目標要求,促進專業教育與創新創業教育有機融合,調整專業課程設置,挖掘和充實各類專業課程的創新創業教育資源,加強專業創新創業教育。

構建“創新創業”課程體系,面向全體學生開發開設研究方法、學科前沿、創業基礎、就業創業指導等方面的通識創新創業必修課和選修課,納入學分管理,建設依次遞進、有機銜接、科學合理的創新創業教育課程群,培養學生的創新創業意識和創新創業能力,形成基于“T+職場實戰”的“雙向導出型”創新創業孵化系統。具體如圖3所示。

三、互聯網+背景下現代財會類專業人才培養模式的創新實踐

(一)互聯網+背景下專業創新實踐

會計專業要緊抓《國家中長期教育改革和發展規劃綱要(2010—2020年)》和教育“十三五”規劃帶來的新機遇,根據“產業融合、校企合作”高端會計信息化服務人才培養目標的要求,在成熟的以校企雙主體合作、創新+創業為導向的人才培養模式和從單項-綜合、手工-電算、仿真-全真的遞進式實踐教學體系的基礎上,不斷融入移動互聯、云計算、大數據等智慧信息手段,提升與創新信息化人才培養體系。

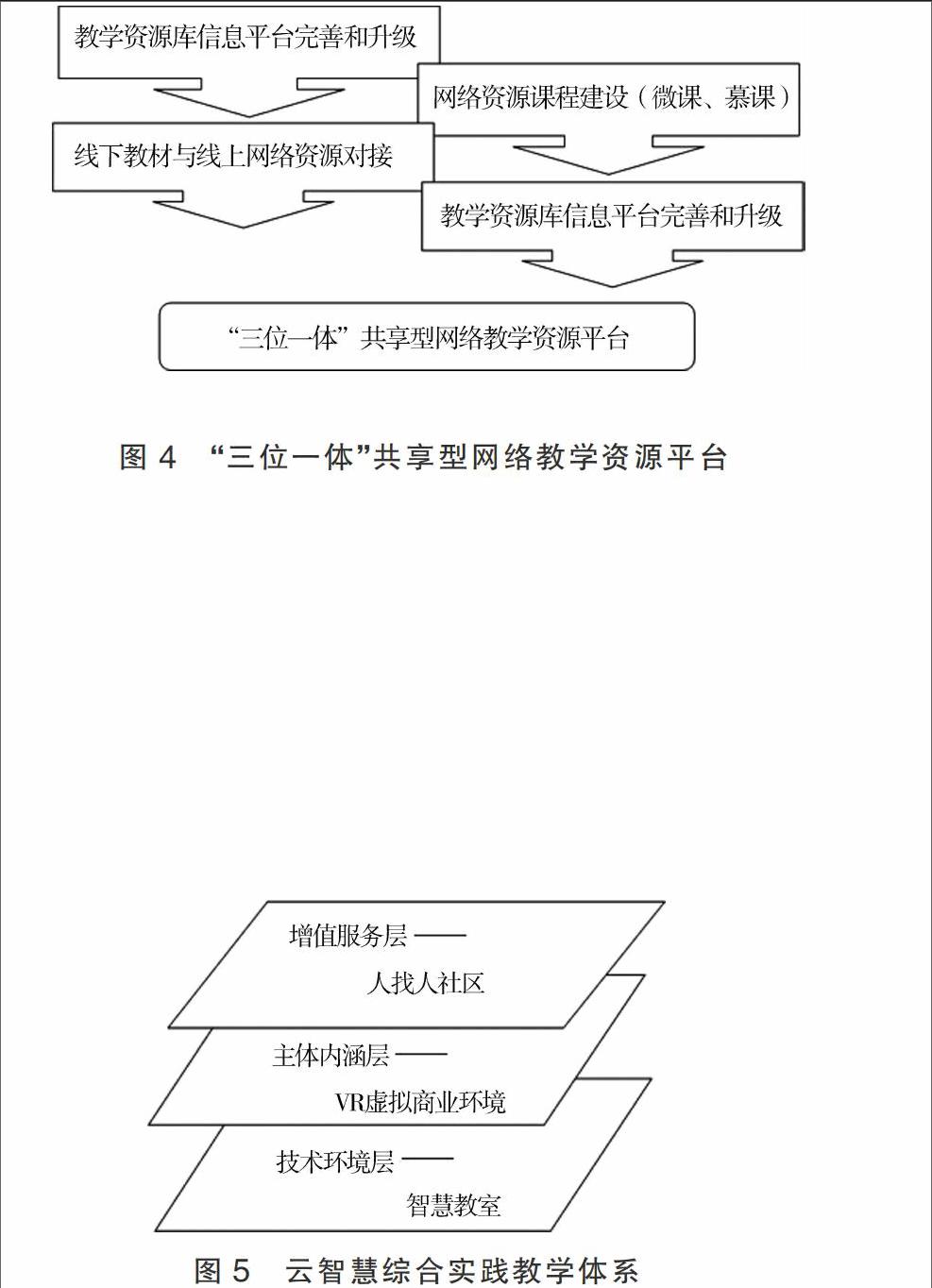

1.“三位一體”專業共享型網絡教學資源平臺。以校企雙主體合作、創新+創業為導向的人才培養模式為基礎,不斷完善“專業建設+互動教學+終身學習”三位一體的專業共享型網絡教學資源平臺,完善微課、精品資源共享課等線上網絡課程建設和線下信息化教材資源的對接,并同步提升“雙師型”教師的信息化能力。詳見圖4。

2.以單項-綜合、手工-電算、仿真-全真的遞進式實踐教學體系為內涵層,建設三層輻射的云智慧綜合實踐教學體系。以移動互聯、云計算、大數據等智慧信息手段為技術突破層,建立跨時間、跨地域的多元立體性實踐教學生態系統,實現專業與技術高度融合的學習環境;并通過人才培養全生命周期和“人找人社區”服務技術為核心,與高校共建以互聯網模式運營的人才供給的增值服務層。詳見圖5。

(二)教學條件創新實踐

1.構建優質的信息化教學資源。在會計專業校企雙主體合作、創新+創業為導向人才培養模式的基礎上,按照“系統設計、整體解決,合作共建、資源共享,追求共性、兼顧個性,持續更新、使用者共同參與”的建設思路,充分發揮在校師生和校外企業在資源建設中的作用,廣泛吸納社會資源,以“專業建設+課程學習+終身學習”為主要內容構建共享型網絡教學資源平臺。詳見下頁表1。

(1)完善線上網絡資源共享課建設和線下配套教材更新。基于“專業基礎+專業核心+專業拓展”的三個模塊,分別完善對應的網絡共享課程資源,在原有課程教材的基礎上更新和完善配套教材,實現線上、線下教材資源與網絡資源的對接。詳見圖6。

(2)線上網絡教學資源與線下教材資源的建設。在“專業基礎、專業核心和專業拓展”網絡資源共享課程建設要求的基礎上,專業核心網絡資源共享課程需同時完成微課和慕課的建設要求;根據線上網路資源共享課程的建設要求,進行專業核心教材的升級以配合線上教學的實施。

(3)提升“雙師型”教師的信息化教學水平。教育的成敗取決于教師水平的更新速度。隨著網絡信息技術的發展,一支高素質的師資隊伍不僅要具備過硬的教學本領,還要具備課程開發、技術支持,甚至是信息化教學的能力。這樣才能滿足學生日益多元化、個性化的需求。教師的信息化教學能力包括:微課的教學設計和呈現;微課、網絡資源共享課及其教學應用模式分析;微課開發與應用;信息化手段的組合與應用。

2.構建“云智慧”綜合校內外實踐教學基地。以會計專業從單項-綜合、手工-電算、仿真-全真的遞進式實踐教學體系為核心,建立跨時間、跨地域、校內外聯動的多元智慧型實踐教學基地。

(1)現有校內實驗室基于互聯網+的信息化升級改造。以單項-綜合、手工-電算、仿真-全真的遞進式實踐教學體系的校內實訓室為基礎,依托互聯網+的云信息服務能力,結合校內教學企業進行真實項目訓練完整過程的成果內涵,與用友集團(暢捷通)合作共建基于云平臺的T+教學實訓系統,從單項到綜合、從手工到電算、從仿真到全真、從校內教學到校外實訓進行全面的信息技術升級。

(2)與用友集團(新道教育科技)合作共建“云智慧”綜合實訓室。以“云智慧實訓教室”環境搭建為核心,信息技術為突破口,與高校共建沉浸式的高互動探究學習環境。通過IT技術,將人、資源、環境、技術充分互動,讓更多的學生沉浸在虛擬業務情境中。通過IT技術,將行為轉化為數據,徹底改變基于經驗的教學為數據驅動的教學。

(3)校外實訓基地體系建設。通過互聯網技術實現的云智慧增值服務層主要以“人找人社區”+“會計家園”+“T+工作圈”服務為核心,以就業為突破口,與高校共建校外實訓基地以互聯網模式運營的人才供給生態圈。緊密與產業融合,在人才培養全生命周期的每個環節都融入相應的產業服務,通過院校與產業聯合形成的校外實訓基地互動群培養人才,共同向社會輸送合格勞動者。

四、互聯網+背景下現代財會類專業人才培養模式的成效

隨著信息化技術向教育領域的滲透,一場信息化的顛覆性變革正悄悄地發生著。基于互聯網+背景下現代財會類專業經過信息化建設后,從專業、學院到關聯院校可形成一定的輻射帶動作用,具體體現在以下四個方面:

第一,基于資源共享、系統整合、整體推進的原則,以現代財會類專業的互聯網化為核心,輻射帶動會計信息管理、財務管理、稅務等專業,形成專業之間的資源共享,協調發展。

第二,基于課程體系的互聯網化搭建教師團隊的無線協同模式,打破既往以專業劃線的鴻溝,要求各專業通力合作,共同開發與建設,實現教師隊伍資源+互聯網的優化配置。

第三,基于互聯網+平臺共享共建的原則,相關專業之間可以合力提供社會服務,形成教學企業與企業資源的良好互動與對接。

第四,基于現代財會類專業的互聯網化的建設,可以搭建與兄弟院校、專業間的信息化互動平臺,發揮財會類專業建設的輻射帶動作用。J

參考文獻:

[l]肖麗輝.淺析“互聯網+”產業的人才培養[J].網絡信息化研究,2015,(10).

[2]陳向東.移動互聯網產業發展與人才培養研究[J].長春理工大學學報:社會科學版,2013,(5).

[3]李慧清.創業環境約束視角下創新創業教育課程體系構建——基于GEM和百森商學院創業教育的協同研究[J].高教探索,2015,(11).

[4]周蕊.創新創業教育下會計學專業培養計劃優化研究 [J].教育現代化,2015,(11).

[5]應益華.互聯網時代會計目標及職能重構與本科會計人才培養探索[J].商業會計,2016.(4).

猜你喜歡

科技視界(2016年21期)2016-10-17 18:47:55

科技視界(2016年21期)2016-10-17 18:37:15

科技視界(2016年21期)2016-10-17 17:07:28

商(2016年27期)2016-10-17 06:43:49

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:51:03

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28