不同租金支付方式對租賃承租方的影響

2017-07-21 09:42:28王璐

商業會計 2017年11期

王璐

摘要:租賃業務的會計處理是實務中的難點和重點。文章從承租方角度出發,試分析不同租金支付方式對企業的一系列影響。企業不僅要根據自身情況和需要選擇租金支付方式來達到利益最大化的目標,還要站在戰略的角度考慮企業的過去、現在和未來。

關鍵詞:租賃 承租方 業務處理

中圖分類號:F230 文獻標識碼:A 文章編號:1002-5812(2017)11-0026-03

一、租賃業務的會計處理

承租人和出租人應當在租賃開始日將租賃分為融資租賃和經營租賃。滿足下列標準之一的,應當認定為融資租賃:(1)在租賃期屆滿時,資產的所有權轉移給承租人。(2)承租人有購買租賃資產的選擇權,所訂立的購買價款預計遠低于行使選擇權時租賃資產的公允價值,因而在租賃開始日就可合理確定承租人將會行使這種選擇權。(3)租賃期占租賃資產使用壽命的大部分(75%以上,含75%)。(4)承租人在租賃開始日的最低租賃付款額現值幾乎相當于租賃開始日租賃資產公允價值(大于等于90%);出租人在租賃開始日的最低租賃收款額現值幾乎相當于租賃開始日租賃資產公允價值(大于等于90%)。(5)租賃資產性質特殊,如果不作較大改造,只有承租人才能使用。

融資租賃的第4條判斷標準規定: 融資租賃中承租人在確定租入資產的入賬價值時,需選擇租賃開始日租賃資產公允價值與最低租賃付款額現值兩者中的較低者。

(一)融資租賃承租人的賬務處理

1.租賃開始日。借記“固定資產——融資租入固定資產(租賃資產的公允價值與最低租賃付款額孰低+初始直接費用)”“未確認融資費用”科目,貸記“長期應付款(最低租賃付款額)”“銀行存款”等科目。

2.未確認融資費用/實現融資收益的分攤。借記“財務費用”科目,貸記“未確認融資費用(期初應付本金的攤余成本乘以實際利率)”科目。

3.折舊的計提。借記“制造費用”科目,貸記“累計折舊”科目。

4.支付租金/收到租金。借記“長期應付款”科目,貸記“銀行存款”科目。

5.或有租金的處理。實際發生時確認為當期損益,當期收入以銷售百分比、使用量等為依據。借記“銷售費用”科目,貸記“銀行存款”科目。以物價指數為依據,借記“財務費用”科目,貸記“銀行存款”科目。

6.履約成本。借記“管理費用”科目,貸記“銀行存款”科目。

7.租賃到期時,借記“累計折舊”“長期應付款——應付融資租賃款(擔保余值的金額)”科目,貸記“固定資產——融資租入固定資產(初始入賬價值)”科目。

(二)經營租賃賬務處理

1.確認各期租金費用時。借記“長期待攤費用”等科目,貸記“其他應付款”等科目。

2.攤銷時。借記“管理費用”“銷售費用”科目,貸記“長期待攤費用”科目。

3.實際支付租金時。借記“其他應付款”等科目,貸記“銀行存款”“庫存現金”等科目。

其他同上。

二、例題分析

H公司把生產設備租給S公司。

1.租賃合同。租賃標的物:生產設備。租賃期開始日:租賃物運輸至S公司驗收合格時(即2016年1月1日)。租賃期:從租賃期開始日起5年。租賃合同約定的利率為10%。該設備為新購設備,壽命為10年。如果S公司用該設備所生產的產品銷售良好,支付0.01%的分成收益。

2.S公司基本情況。(1)采用合同約定10%利率分攤未確認融資費用。(2)生產設備的折舊方式為直線法。(3)S公司用該設備生產的產品具有廣闊的市場,每年銷售收入基本維持在1 000萬元。(4)租賃資產的公允價值1 075萬元,最低租賃付款首付75萬元,手續費20萬元,留購價10萬元。

(一)租金支付方式:每年年末支付等額租金和融資費用(見下頁表1)

分析如下:

每年償還的等額本息=1 000/PVIFA(10%,5)=263.8(萬元);

最低租賃付款額=各期租金之和+留購價款=1 319+10=1 329(萬元);

最低租賃付款額現值=263.8×3.7908+75+10= 1 085.01304(萬元);

公允價值小于最低租賃付款額現值,資產入賬價值 1 075萬元。

判斷租賃類型,最低租賃付款額現值大于租賃開始日租賃資產公允價值的90%,即:1 075×90%=967.5(萬元),滿足融資租賃的第4條標準,因此,A公司應當將該項租賃認定為融資租賃。

未確認融資費用=1 319+20-1 085=254(萬元)

(1)承租人A公司在2011年9月15日的賬務處理:

借:固定資產——融資租入固定資產 10 850 000

未確認融資費用 2 540 000

貸:長期應付款——應付融資租賃款 13 290 000

銀行存款 100 000

(2)分攤未確認融資費用的會計處理。

第1年末賬務處理:

借:財務費用 1 000 000

貸:未確認融資費用1 000 000

借:長期應付款——應付融資租賃款 1 638 000

貸:銀行存款 1 638 000

第2年末賬務處理:

借:財務費用 836 000

貸:未確認融資費用836 000

借:長期應付款——應付融資租賃款 1 802 000

貸:銀行存款 1 802 000

其他期間同上。

(3)計提固定資產折舊的會計處理。租賃期5年,設備使用時間為10年,選擇較小者5年計提折舊。根據固定資產折舊規定,本租賃合同應按60-1=59個月計提折舊。因此第一年末折舊率=1/59×11=18.64%,以后四年折舊率為1/59×12=20.34%。見表2。

第1年末:

借:制造費用——折舊費 2 022 440

貸:累計折舊 2 022 440

其他期間同上。

(4)或有租金賬務處理。

借:銷售費用 1 000

貸:其他應付款——H公司1 000

(5)第5年末支付施工機械留購價10萬元。

賬務處理:

借:長期應付款——應付融資租賃款

100 000

貸:銀行存款 100 000

租賃業務對承租方稅負和現金流出額的影響,見表3。

(二)租金支付方式:期末一次支付租金和融資費用(見表4)

最低租賃付款額現值=1 610.5×0.62+75+10=1 083.51(萬元)。公允價值小于最低租賃付款額現值,資產入賬價值1 075萬元。判斷租賃類型,最低租賃付款額現值大于租賃開始日租賃資產公允價值的90%,即:1 075×90%=967.5(萬元),滿足融資租賃的第4條標準,因此,A公司應當將該項租賃認定為融資租賃,未確認融資費用= 1 610.5+20-1 085=545.5(萬元)。

承租人A公司在2011年9月15日的賬務處理:

借:固定資產——融資租入固定資產 10 850 000

未確認融資費用 5 455 000

貸:長期應付款——應付融資租賃款 16 105 000

銀行存款 200 000

折舊同上,承租方稅負和現金流出額的影響見表5。

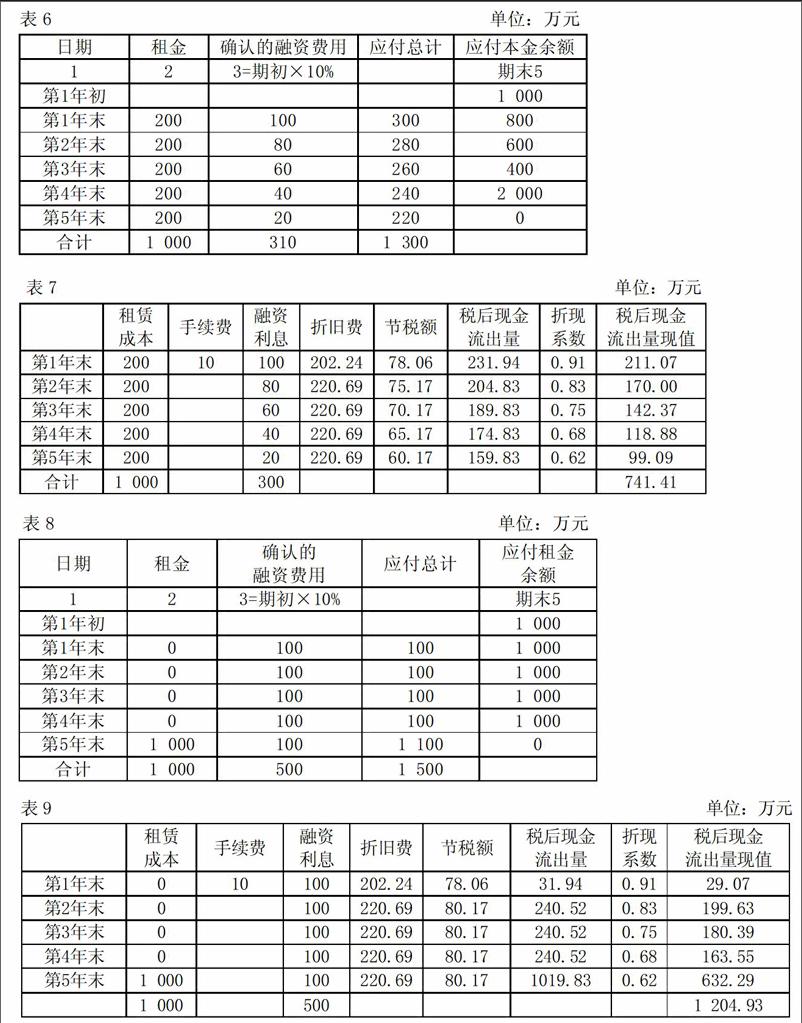

(三)租金支付方式:等額租金和融資費用支付(見表6)

最低租賃付款額現值=300×0.91+280×0.83+260×0.75+240×0.68+220×0.62+75+10=1 085(萬元),融資租賃,未確認融資費用=1 300+20-1 085=235(萬元)。

承租人A公司在2011 年9 月15 日的賬務處理:

借:固定資產——融資租入固定資產10 850 000

未確認融資費用 2 350 000

貸:長期應付款——應付融資租賃額 13 000 000

銀行存款 200 000

承租方稅負和現金流出額的影響見表7。

(四)租金支付方式:每年支付等額融資費用,期末支付租金(見表8)

最低租賃付款額現值=100×0.91+100×0.83+100×0.75+100×0.68+110×0.62+75+10=1 084(萬元)

未確認融資費用=1 500+20-1 085=435(萬元)

承租人A公司在2011 年9 月15 日的賬務處理:

借:固定資產——融資租入固定資產 10 850 000

借:未確認融資費用 4 350 000

貸:長期應付款——應付融資租賃款 15 000 000

銀行存款 200 000

承租方稅負和現金流出額的影響見表9。

三、分析

從以上可以看出,不同租金支付方式下的最低租賃付款額都在1 085萬元左右,租賃物公允價值是1 075萬元,入賬成本都以公允價值為基礎,且都符合融資租賃,如果稍有變化,情況可能就不一樣了。那么以后的折舊和現金流出額也將發生變化,對企業的影響不容小覷。從未確認融資費用和長期應付款的角度看,期末一次支付租金和融資費用的費用大,依次是每年支付等額融資費用且期末還本,每年支付等額租金和融資費用,等額租金支付,所以在出租方允許條件下選擇等額租金支付最好。

從企業稅后現金流出額的角度來看,每年支付等額融資費用且期末支付租金的現金流出額最大,依次是期末一次支付租金和融資費用,等額租金和融資費用支付,每年年末支付等額租金和融資費用,最好的方式是每年年末支付等額租金和融資費用。

企業可以根據自身情況和需要進行租金支付方式的選擇來達到利益最大化的目標,從稅務籌劃角度看,尤其“營改增”后融資租賃有即征即退政策,融資租賃的手續費,融資費用和折舊費可以在稅前扣除,而經營租賃只能抵扣租賃費。租賃物的公允價值決定著經營租賃還是融資租賃以及租賃物的入賬價值,因此租賃物的公允價值的確定至關重要。在進行資產評估時,合理的評估方法,數據搜集的詳細度和評估人員的工作狀況都會影響標的物的公允價值。市場的供需狀況,科學技術的發展和設備成新率是影響標的物價值的外在因素。

同時,企業應選擇多年的合作伙伴作為出租方,通過長期的企業關系維護來靈活選擇租金支付方式。一般的出租方不允許承租方有不同和過多的租金支付方式,承租方就需要進行公關活動來獲取額外的利益。維系企業間關系需要的是誠信,一個企業的發展需要從長遠、整體、綜合的角度來考慮。企業不僅需要考慮租金的支付,還要考慮稅負、資金時間價值、稅后現金流出額;不僅需要考慮租賃設備和租賃業務,還要站在戰略的角度考慮企業的過去、現在和未來。

參考文獻:

[1]張琦.淺析融資租賃實務中承租人的賬務處理[J].行政事業資產與財務,2015,(12).

[2]吳風奇.售后租回形成融資租賃承租人的所得稅會計處理[J].商業會計,2017,(9).