房地產(chǎn)項(xiàng)目開(kāi)發(fā)各階段稅務(wù)籌劃方案設(shè)計(jì)

——以H地產(chǎn)集團(tuán)的L項(xiàng)目為例

2017-07-25 09:17:40平頂山工業(yè)職業(yè)技術(shù)學(xué)院經(jīng)濟(jì)管理學(xué)院陳姍姍

財(cái)會(huì)通訊 2017年17期

平頂山工業(yè)職業(yè)技術(shù)學(xué)院經(jīng)濟(jì)管理學(xué)院 陳姍姍

房地產(chǎn)項(xiàng)目開(kāi)發(fā)各階段稅務(wù)籌劃方案設(shè)計(jì)

——以H地產(chǎn)集團(tuán)的L項(xiàng)目為例

平頂山工業(yè)職業(yè)技術(shù)學(xué)院經(jīng)濟(jì)管理學(xué)院 陳姍姍

本文對(duì)H地產(chǎn)集團(tuán)的L項(xiàng)目進(jìn)行稅務(wù)籌劃方案設(shè)計(jì),依據(jù)方案設(shè)計(jì)的主要步驟,來(lái)定性分析H地產(chǎn)集團(tuán)L項(xiàng)目在開(kāi)發(fā)的不同階段所涉及的稅種,并定量分析L項(xiàng)目在不同階段下利用稅收優(yōu)惠政策所設(shè)計(jì)的稅務(wù)籌劃方案,對(duì)方案進(jìn)行選優(yōu),并將籌劃前后的方案進(jìn)行對(duì)比,通過(guò)數(shù)據(jù)測(cè)算、模擬決策,得到稅務(wù)籌劃優(yōu)選方案的模擬預(yù)期效果。最后,對(duì)H地產(chǎn)集團(tuán)在地產(chǎn)開(kāi)發(fā)項(xiàng)目推行籌劃方案會(huì)面臨的風(fēng)險(xiǎn)進(jìn)行分析,并提出相應(yīng)的對(duì)策建議。

稅務(wù)籌劃 房地產(chǎn)企業(yè) 方案設(shè)計(jì)

一、引言

面對(duì)日趨復(fù)雜的國(guó)內(nèi)外宏觀經(jīng)濟(jì)形勢(shì),房地產(chǎn)市場(chǎng)受經(jīng)濟(jì)環(huán)境以及宏觀調(diào)控影響日益加劇,房地產(chǎn)企業(yè)的地產(chǎn)項(xiàng)目開(kāi)發(fā)成本在增加,其中稅收負(fù)擔(dān)在項(xiàng)目開(kāi)發(fā)成本中占有較大的比例,它對(duì)房地產(chǎn)企業(yè)的經(jīng)濟(jì)利益有很大的影響,成為房地產(chǎn)企業(yè)在對(duì)未來(lái)發(fā)展決策時(shí)非常重要的一個(gè)因素。因此,在宏觀調(diào)控與當(dāng)前經(jīng)濟(jì)環(huán)境的影響下,房地產(chǎn)行業(yè)為了減輕稅收負(fù)擔(dān),需要針對(duì)不同項(xiàng)目,設(shè)計(jì)出合法、有效的稅務(wù)籌劃方案,并順利推行到實(shí)際項(xiàng)目中去。

二、房地產(chǎn)企業(yè)銷(xiāo)售階段稅務(wù)籌劃理論推導(dǎo)

銷(xiāo)售階段是房地產(chǎn)企業(yè)獲得經(jīng)營(yíng)收入的主要環(huán)節(jié),房地產(chǎn)企業(yè)的銷(xiāo)售階段涉稅較多,在設(shè)計(jì)稅務(wù)籌劃方案時(shí)要重點(diǎn)關(guān)注,可利用臨界點(diǎn)對(duì)銷(xiāo)售價(jià)格定價(jià)。房地產(chǎn)企業(yè)利用銷(xiāo)售定價(jià)進(jìn)行稅務(wù)籌劃的基本方法是以相關(guān)優(yōu)惠政策的規(guī)定和土地增值稅所獨(dú)有的四級(jí)超率累進(jìn)稅率為基礎(chǔ),結(jié)合地產(chǎn)公司所面對(duì)的現(xiàn)實(shí)條件,增值率每增加一級(jí),其稅負(fù)率就提升一個(gè)檔次,合理控制增值率就顯得很重要。企業(yè)對(duì)增值率的控制主要通過(guò)合理確定房地產(chǎn)的價(jià)位實(shí)現(xiàn)。當(dāng)企業(yè)測(cè)算出其經(jīng)營(yíng)房地產(chǎn)的增值率將要超過(guò)累進(jìn)臨界點(diǎn),而又缺乏進(jìn)一步攀升的空間時(shí),可采取諸如對(duì)批量購(gòu)房者給予價(jià)格優(yōu)惠以及開(kāi)展打折促銷(xiāo)等手段調(diào)整、控制價(jià)格。此舉不僅可以控制增值幅度,而且能夠起到促進(jìn)資金回籠、加速資金周轉(zhuǎn)的作用。銷(xiāo)售定價(jià)的臨界點(diǎn)主要有免稅臨界點(diǎn)以及超率臨界點(diǎn),這兩種臨界點(diǎn)均可通過(guò)計(jì)算結(jié)果來(lái)指導(dǎo)定價(jià)。

(一)銷(xiāo)售定價(jià)的免稅臨界點(diǎn)計(jì)算銷(xiāo)售定價(jià)的免稅臨界點(diǎn)的主要依據(jù),是國(guó)家稅法所規(guī)定的增值率低于20%的普通住宅不需繳納土地增值稅。不同地方對(duì)普通住宅的規(guī)定是不一樣的,這就需要企業(yè)根據(jù)自身所處的地點(diǎn)來(lái)獲知普通住宅的標(biāo)準(zhǔn)。

20%的增值率可以看作是土地增值稅的起征點(diǎn),從而為稅務(wù)籌劃提供了有利條件。稅務(wù)籌劃主體利用這一稅收優(yōu)惠規(guī)定進(jìn)行稅務(wù)籌劃,關(guān)鍵在于把握好三個(gè)要點(diǎn):一是其所建造的房屋必須是符合當(dāng)?shù)仄胀ㄗ≌瑯?biāo)準(zhǔn)的居住用的住宅。二是其出售房屋的增值率不得超過(guò)20%。三是企業(yè)除了建造普通住宅,還有其他類(lèi)型的住宅項(xiàng)目時(shí),要對(duì)不同類(lèi)型住宅的增值額采用分別核算的辦法。

為了計(jì)算普通住宅銷(xiāo)售定價(jià)的免稅臨界點(diǎn),在此假設(shè)普通住宅的銷(xiāo)售價(jià)格為P元/平方米,國(guó)家規(guī)定在2016年4月30日之前的一般納稅人房地產(chǎn)項(xiàng)目可以采用簡(jiǎn)易征收稅率5%,增值稅以及所附帶的城建稅、教育費(fèi)附加、地方教育費(fèi)附加的征收稅率分別為5%、7%、3%、2%,附加稅的計(jì)稅依據(jù)為增值稅稅額,故稅費(fèi)的合理稅率=5%×(1+7%+3% +2%)=5.6%,其他可扣除項(xiàng)目=X元/平方米,則:

增值率=增值額/可扣除項(xiàng)目=[P-(X+5.6%P)]/(X+5. 6%P)(1)

根據(jù)國(guó)家稅法規(guī)定的增值率低于20%的臨界點(diǎn),可列出公式:

通過(guò)求解,可知:

由計(jì)算結(jié)果可知,普通住宅的銷(xiāo)售價(jià)格P低于其他可扣除項(xiàng)目X的1.2864倍時(shí),滿(mǎn)足免征土地增值稅的條件,此時(shí)的價(jià)格為臨界點(diǎn),即P=1.2864X。

(二)銷(xiāo)售價(jià)格的超率臨界點(diǎn)基于土地增值稅計(jì)征時(shí)所實(shí)行的超率累進(jìn)稅率,對(duì)銷(xiāo)售價(jià)格可以計(jì)算出其超率臨界點(diǎn)。計(jì)算依據(jù)是普通住宅的銷(xiāo)售價(jià)格每提高一個(gè)級(jí)次,則土地增值稅的稅率也會(huì)提高一個(gè)層次。

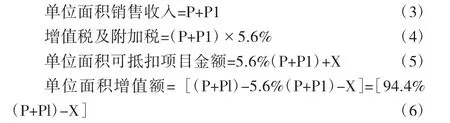

在免稅臨界點(diǎn)假設(shè)的基礎(chǔ)上,計(jì)算銷(xiāo)售價(jià)格的超率臨界點(diǎn)時(shí),假設(shè)普通住宅的銷(xiāo)售價(jià)格增加P1,并計(jì)算每一平米所對(duì)應(yīng)的相關(guān)項(xiàng)目:

這些公式計(jì)算出了單位面積的銷(xiāo)售收入、增值稅及附加稅、可抵扣項(xiàng)目以及增值額的公式表達(dá)式,接下來(lái)針對(duì)不同級(jí)次的增值率來(lái)分別分析超率臨界點(diǎn)。

情況一:20%<增值率<50%

從收益大于成本的角度考慮,則價(jià)格的增加額應(yīng)該大于價(jià)格提升后所增長(zhǎng)的相關(guān)稅費(fèi)金額,用公式可表達(dá)為:

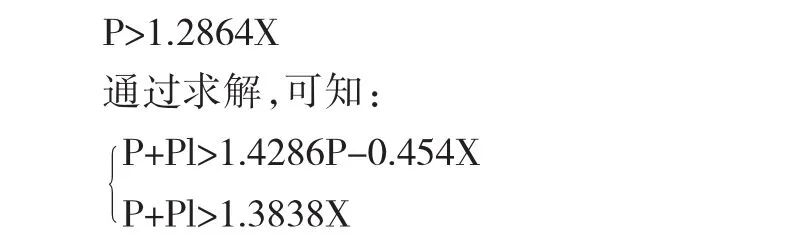

因增值率>20%,所以P>1.2864X,通過(guò)這兩個(gè)不等式,計(jì)算出兩者的關(guān)系:

這個(gè)結(jié)果的含義是當(dāng)增值率大于20%小于50%時(shí),讓銷(xiāo)售價(jià)格(P+P1)大于其他可扣除項(xiàng)目金額X的1.3838倍時(shí),通過(guò)價(jià)格的增加能夠?yàn)槠髽I(yè)帶來(lái)收益;另外,如果價(jià)格在1.2864倍以上但小于1.3838倍時(shí),則提價(jià)產(chǎn)生的收入小于稅收成本的增加,這個(gè)區(qū)間內(nèi)定價(jià)是不合理的。

情況二:增值率大于50%并小于100%

此時(shí),當(dāng)增值率處于50%與100%之間時(shí),土地增值稅的稅率為40%。依據(jù)增值率的區(qū)間,可以列出不等式計(jì)算其臨界點(diǎn)。公式如下:

通過(guò)求解結(jié)果,當(dāng)增值率大于50%并小于100%時(shí),銷(xiāo)售定價(jià)的超率臨界點(diǎn)是P+Pl=1.6376X。

情況三:增值率大于100%小于200%

此時(shí),當(dāng)增值率處于100%與200%之間時(shí),土地增值稅的稅率為50%。依據(jù)增值率的區(qū)間,可以列出不等式進(jìn)行計(jì)算其臨界點(diǎn)。公式如下:

通過(guò)求解結(jié)果,當(dāng)增值率大于100%并小于200%時(shí),銷(xiāo)售定價(jià)的超率臨界點(diǎn)是P+Pl=2.2523X。

情況四:增值率大于200%

此時(shí),當(dāng)增值率大于200%時(shí),土地增值稅的稅率為60%,依據(jù)增值率的區(qū)間,可以列出不等式計(jì)算其臨界點(diǎn)。公式如下:

通過(guò)求解,可知:

通過(guò)求解結(jié)果,當(dāng)增值率大于200%時(shí),銷(xiāo)售定價(jià)的超率臨界點(diǎn)是P+Pl=3.6058X。

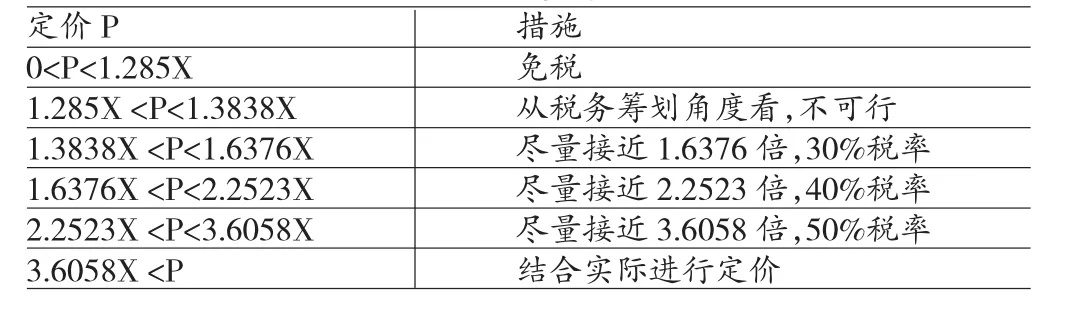

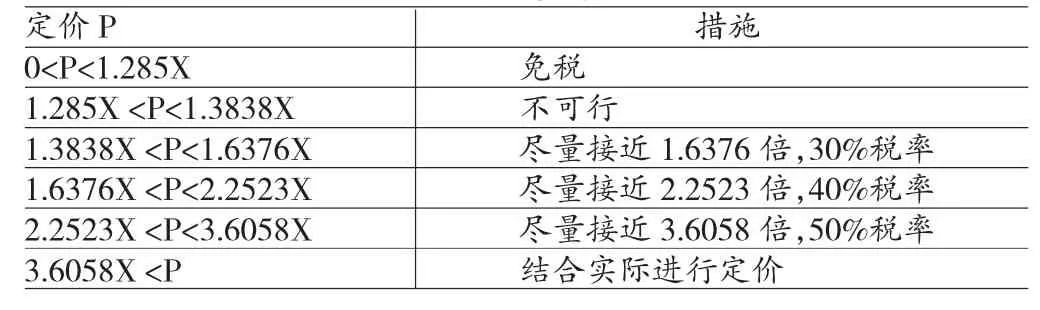

綜上所述,定價(jià)與稅收的關(guān)系如表1所示。

表1 定價(jià)與稅收的關(guān)系

(三)房地產(chǎn)企業(yè)銷(xiāo)售階段籌劃要點(diǎn)僅從稅務(wù)籌劃的角度分析,房地產(chǎn)企業(yè)在銷(xiāo)售定價(jià)時(shí),可以參照以下結(jié)論:

(1)普通住宅的銷(xiāo)售價(jià)格P低于其他可扣除項(xiàng)目X的1.2864倍時(shí),滿(mǎn)足免征土地增值稅的條件,此時(shí)的價(jià)格為臨界點(diǎn),即P=1.2864X。

(2)當(dāng)普通住宅的增值率大于20%小于50%時(shí),讓銷(xiāo)售價(jià)格(P+P1)大于其他可扣除項(xiàng)目金額X的1.3838倍時(shí),通過(guò)價(jià)格的增加能夠?yàn)槠髽I(yè)帶來(lái)收益,盡量接近1.6376倍,在一定程度上增加稅后凈回報(bào);另外,如果價(jià)格在1.2864倍以上但小于1.3838倍時(shí),則提價(jià)產(chǎn)生的收入小于稅收成本的增加,這個(gè)區(qū)間內(nèi)定價(jià)是不合理的。

(3)通過(guò)求解結(jié)果,當(dāng)增值率大于50%并小于100%時(shí),銷(xiāo)售定價(jià)的超率臨界點(diǎn)是P+Pl=1.6376X,需要盡量接近2.2523倍,在一定程度上增加稅后凈回報(bào)。

(4)通過(guò)求解結(jié)果,當(dāng)增值率大于100%并小于200%時(shí),銷(xiāo)售定價(jià)的超率臨界點(diǎn)是P+Pl=2.2523X,盡量接近3.6058倍,在一定程度上增加稅后凈回報(bào)。

(5)通過(guò)求解結(jié)果,當(dāng)增值率大于200%時(shí),銷(xiāo)售定價(jià)的超率臨界點(diǎn)是P+Pl=3.6058X。單純從稅務(wù)角度來(lái)看,價(jià)格越高越好,但也要考慮到消費(fèi)者收入、需求、承受力等因素,進(jìn)行合理的定價(jià)。房地產(chǎn)行業(yè)進(jìn)行稅務(wù)籌劃的基本方法,用表格整理如表2所示。

三、L項(xiàng)目開(kāi)發(fā)各階段的稅務(wù)籌劃方案設(shè)計(jì)

本文選取較有代表性的稅率差異籌劃、抵免籌劃等典型的稅務(wù)籌劃方法進(jìn)行運(yùn)用,以作說(shuō)明。通過(guò)將這幾種稅務(wù)籌劃方法分別運(yùn)用到取得環(huán)節(jié)、交易環(huán)節(jié)和保有環(huán)節(jié)中,起到有效節(jié)稅的效果和作用。因印花稅征收對(duì)象繁多,在本文中無(wú)法完全區(qū)分是否和該項(xiàng)目相關(guān),故在后續(xù)籌劃中暫不考慮印花稅的影響,防洪費(fèi)屬于附加稅,且稅率較小,地產(chǎn)企業(yè)的城鎮(zhèn)土地使用稅第1年是免稅的,在銷(xiāo)售住宅之后土地所有權(quán)發(fā)生轉(zhuǎn)移,不再繳納稅費(fèi),稅額不大,對(duì)整體稅費(fèi)的影響小,故在此針對(duì)主要稅種進(jìn)行重點(diǎn)籌劃。

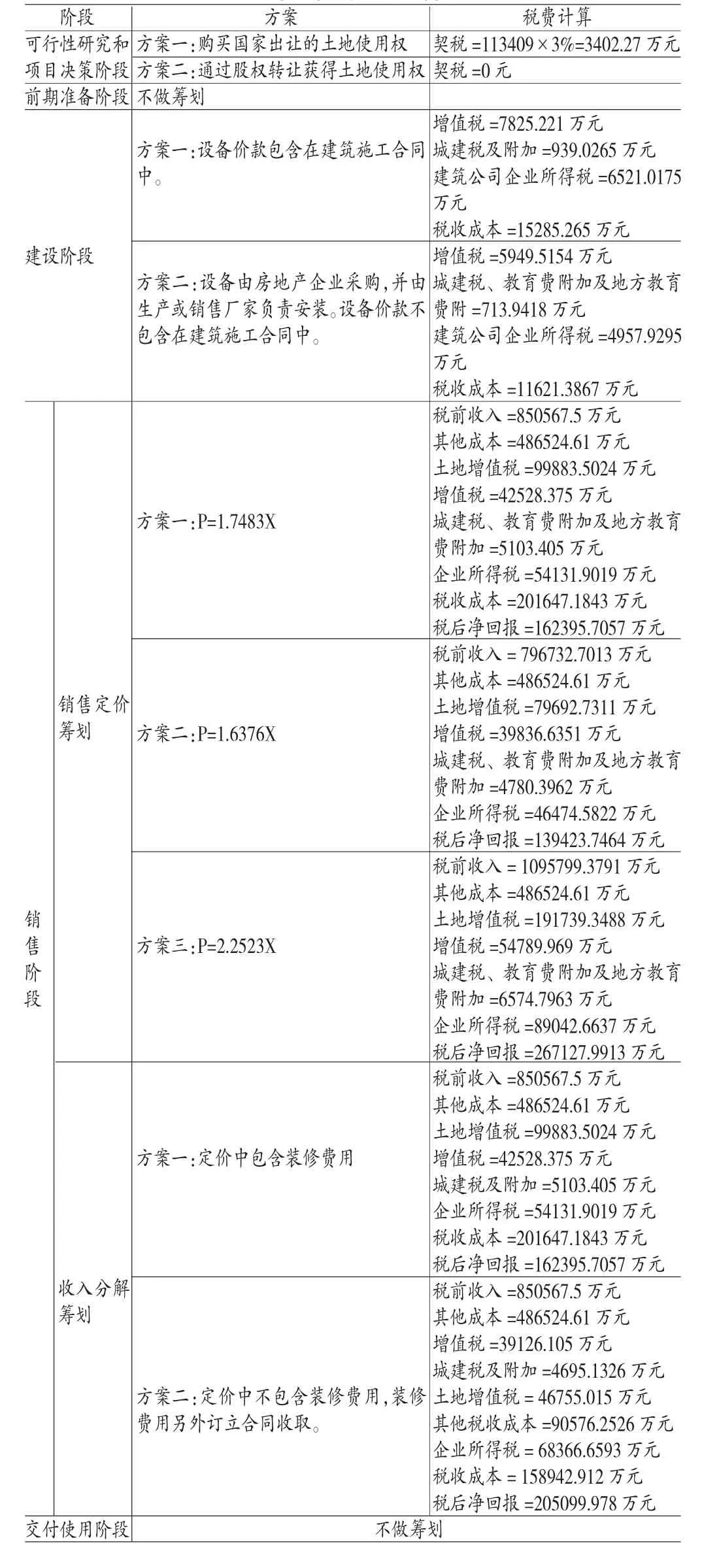

(一)可行性研究與項(xiàng)目決策階段稅務(wù)籌劃方案設(shè)計(jì)L項(xiàng)目總占地面積673畝,總可售建筑面積達(dá)1134090平方米,即113.409萬(wàn)平方米,土地成本=1000元/平方米。可行性研究和項(xiàng)目決策階段的籌劃方案如表2所示:

表2 房地產(chǎn)稅務(wù)籌劃方法總結(jié)

方案一:購(gòu)買(mǎi)國(guó)家出讓或者其他公司的土地使用權(quán)。

法律依據(jù):契稅的計(jì)稅價(jià)格為承受人為取得該土地使用權(quán)而支付的全部經(jīng)濟(jì)利益。以協(xié)議方式出讓的,其契稅計(jì)稅價(jià)格為成交價(jià)格。其中,成交價(jià)格包括土地出讓金、土地補(bǔ)償費(fèi)、市政建設(shè)配套費(fèi)等承受者應(yīng)支付的全部經(jīng)濟(jì)利益。

實(shí)施流程:首先簽訂土地使用權(quán)轉(zhuǎn)讓合同,然后繳納契稅等有關(guān)稅費(fèi),最后登記發(fā)證。

數(shù)據(jù)測(cè)算:契稅=113.409×1000×3%=3402.27萬(wàn)元,稅收成本=3402.27萬(wàn)元。

方案二:通過(guò)股權(quán)轉(zhuǎn)讓獲得土地使用權(quán)。

法律依據(jù):《關(guān)于企業(yè)事業(yè)單位改制重組契稅政策的通知》[財(cái)稅〔2012〕4號(hào)]第二條規(guī)定,在股權(quán)轉(zhuǎn)讓中,承受方取得公司股權(quán),土地使用權(quán)不發(fā)生轉(zhuǎn)移,故不征收契稅。

實(shí)施流程:房地產(chǎn)企業(yè)如果選擇股權(quán)轉(zhuǎn)讓的方式,取得出售土地企業(yè)的土地使用權(quán),則可以不用繳納契稅。單純從稅務(wù)角度來(lái)看是適合的,但轉(zhuǎn)讓成本的高低以及符合公司要求的轉(zhuǎn)讓股權(quán)的企業(yè)是否存在是非常不確定的因素。但為了本文的研究需要,在此假設(shè)房地產(chǎn)企業(yè)可以找到適合股權(quán)轉(zhuǎn)讓的企業(yè),并從中取得土地。

數(shù)據(jù)測(cè)算:契稅=0元,稅收成本=0元,如表3所示。

(二)建設(shè)前期準(zhǔn)備階段稅務(wù)籌劃方案設(shè)計(jì)

公司形式:H地產(chǎn)集團(tuán)其他公司均為子公司形式,房地產(chǎn)投資項(xiàng)目的風(fēng)險(xiǎn)相對(duì)較大,在項(xiàng)目開(kāi)發(fā)過(guò)程中的納稅風(fēng)險(xiǎn)不會(huì)轉(zhuǎn)嫁到母公司;建筑公司和物業(yè)公司均為總部的西安分公司,總公司對(duì)項(xiàng)目開(kāi)發(fā)過(guò)程中的納稅義務(wù)負(fù)有連帶責(zé)任,但建筑類(lèi)企業(yè)和物業(yè)企業(yè)的風(fēng)險(xiǎn)較小,故設(shè)立分公司,方便總部統(tǒng)一管理。

(1)建設(shè)階段稅務(wù)籌劃方案設(shè)計(jì)。總建筑面積達(dá)1134090平方米,建安成本2300元/平方米,總建安成本為260840.7萬(wàn)元。建安工程款的構(gòu)成均為工程款約為198317.18萬(wàn)元,占比約76.03%,設(shè)備款約為62523.52萬(wàn)元,占比約23.97%,。

房地產(chǎn)開(kāi)發(fā)費(fèi)用扣除方式。H地產(chǎn)集團(tuán)L項(xiàng)目的土地成本為113409萬(wàn)元,房地產(chǎn)開(kāi)發(fā)成本為260840.7萬(wàn)元,依據(jù)房地產(chǎn)開(kāi)發(fā)費(fèi)用扣除方式理論推導(dǎo)得出的結(jié)論,可計(jì)算得出:利息扣除籌劃臨界點(diǎn)=(113409+260840.7)×5%=18712. 485萬(wàn)元。因不同時(shí)期的利息費(fèi)用不確定,故利息費(fèi)用是否提供金融機(jī)構(gòu)的證明需要根據(jù)不同時(shí)期的實(shí)際情況進(jìn)行合理選擇。

建筑合同訂立方式。H地產(chǎn)集團(tuán)中除了房地產(chǎn)公司,還有建筑公司,通過(guò)關(guān)聯(lián)建筑公司來(lái)籌劃的方案有:

方案一:設(shè)備由建筑公司采購(gòu),并向房地產(chǎn)企業(yè)結(jié)算價(jià)款,設(shè)備價(jià)款包含在建筑施工合同中。

實(shí)施流程。設(shè)備由建筑公司采購(gòu),并向房地產(chǎn)企業(yè)結(jié)算價(jià)款共260840.7萬(wàn)元,其中設(shè)備價(jià)款62523.52萬(wàn)元包含在建筑施工合同中,即建筑施工合同的總價(jià)款為260840.7萬(wàn)元。

數(shù)據(jù)測(cè)算。在項(xiàng)目建設(shè)期增值稅減按3%預(yù)繳稅款。

增值稅=260840.7×3%=7825.221萬(wàn)元

城建稅、教育費(fèi)附加及地方教育費(fèi)附加=7825.2210×(7%+3%+2%)=939.0265萬(wàn)元

H地產(chǎn)集團(tuán)的建筑公司采用的企業(yè)所得稅征收辦法為核定征收法,應(yīng)稅所得率為10%,企業(yè)所得稅率為25%。

建筑公司的企業(yè)所得稅=260840.7×10%×25%=260840.7 ×2.5%=6521.0175萬(wàn)元

稅收成本=7825.2210+939.0265+6521.0175=15285.265萬(wàn)元

方案二:設(shè)備由房地產(chǎn)企業(yè)采購(gòu),并由生產(chǎn)或銷(xiāo)售廠家負(fù)責(zé)安裝。設(shè)備價(jià)款不包含在建筑施工合同中。

實(shí)施流程。設(shè)備由房地產(chǎn)企業(yè)采購(gòu),支付給銷(xiāo)售廠家設(shè)備價(jià)款62523.52萬(wàn)元,并由生產(chǎn)或銷(xiāo)售廠家負(fù)責(zé)安裝。設(shè)備價(jià)款不包含在建筑施工合同中。即建筑施工合同的總金額為198317.18萬(wàn)元。

數(shù)據(jù)測(cè)算。在項(xiàng)目建設(shè)期增值稅減按3%預(yù)繳稅款。

增值稅=198317.18×3%=5949.5154萬(wàn)元

城建稅、教育費(fèi)附加及地方教育費(fèi)附加=59495154×(7%+3%+2%)=713.9418萬(wàn)元

建筑公司的企業(yè)所得稅=198317.18×10%(應(yīng)稅所得率)×25%(企業(yè)所得稅率)=198317.18×2.5%=4957.9295元

稅收成本=5949.5154+713.9418+4957.9295=11621.3867萬(wàn)元

表4 建設(shè)階段方案對(duì)比(單位:萬(wàn)元)

(2)銷(xiāo)售階段稅務(wù)籌劃方案設(shè)計(jì)。

其一,銷(xiāo)售定價(jià)籌劃。L項(xiàng)目的普通住宅價(jià)格均價(jià)P=7500元/平方米,房地產(chǎn)開(kāi)發(fā)成本=2300元/平方米,土地成本=1000元/平方米,房地產(chǎn)開(kāi)發(fā)費(fèi)用=330元/平方米,房地產(chǎn)企業(yè)獨(dú)有的其他扣除項(xiàng)目=(1000+2300)×20%=660元/平方米,可扣除總成本X為4290元/平方米。

依據(jù)本文相關(guān)研究,L項(xiàng)目的均價(jià)與成本之比=P/X=7500/4290=1.7483。

表5 定價(jià)與稅收的關(guān)系

接下來(lái),分別對(duì)三種方案進(jìn)行數(shù)據(jù)測(cè)算。

方案一:P=1.7483X

數(shù)據(jù)測(cè)算:

稅前收入=7500×113.409=850567.5萬(wàn)元

其他成本=4290×113.409=486524.61萬(wàn)元

因?yàn)?.6376X<1.7483X<2.2523X,所以,土地增值稅適用稅率為40%。

土地增值稅=(40%×[94.4%(P+Pl)-X]-5%[X+5.6%(P+Pl)])×總可售面積=99883.5024萬(wàn)元

增值稅=7500×113.409×5%=42528.375萬(wàn)元

城建稅、教育費(fèi)附加及地方教育費(fèi)附加=42528.375×(7%+3%+2%)=5103.405萬(wàn)元

除企業(yè)所得稅以外的其他稅收成本= 99883.5024+42528.375+5103.405=147515.2824萬(wàn)元

企業(yè)所得稅=(收入-其他成本-其他稅收成本)×25% =216527.6076×25%=54131.9019萬(wàn)元

稅收成本=土地增值稅+增值稅+城建稅+教育費(fèi)附加+地方教育費(fèi)附加+企業(yè)所得稅=99883.5024+42528.375+5103. 405+54131.9019=201647.1843萬(wàn)元

稅后凈回報(bào)=收入-其他成本-稅收成本=850567.5-486 524.61-201647.1843=162395.7057萬(wàn)元

方案二:P=1.6376X=7025.304元/平方米

數(shù)據(jù)測(cè)算:

稅前收入=7025.304×113.409=796732.7013萬(wàn)元

其他成本=4290×113.409=486524.61萬(wàn)元

因?yàn)镻=1.6376X,所以,土地增值稅適用稅率為30%。

土地增值稅=(30%[94.4%(P+Pl)-X])×總可售面積= 30%×[94.4%×1.6376X-X]×總可售面積=79692.7311萬(wàn)元

增值稅=7025.304×113.409×5%=39836.6351萬(wàn)元

城建稅、教育費(fèi)附加及地方教育費(fèi)附加=39836.6351×(7%+3%+2%)=4780.3962萬(wàn)元

其他稅收成本=土地增值稅+增值稅+城建稅+教育費(fèi)附加+地方教育費(fèi)附加=89277.2659+39836.6351+4780.3962 =124309.7624萬(wàn)元

企業(yè)所得稅=46474.5822萬(wàn)元

稅收成本=170784.3446萬(wàn)元

稅后凈回報(bào)=收入-其他成本-稅收成本=139423.7464萬(wàn)元

方案三:P=2.2523X=9662.367元/平方米

數(shù)據(jù)測(cè)算:

稅前收入=9662.367×113.409=1095799.379萬(wàn)元

其他成本=4290×113.409=486524.61萬(wàn)元

因?yàn)镻=2.2523X,所以,土地增值稅適用稅率為40%。

土地增值稅=(40%×[94.4%(P+Pl)-X]-5%[X+5.6%(P+Pl)])×總可售面積=(40%×[94.4%×2.2523X-X]-5%[X+5.6%×2.2523X])×總可售面積=191739.3488萬(wàn)元

增值稅=9662.367×113.409×5%=54789.969萬(wàn)元

城建稅、教育費(fèi)附加及地方教育費(fèi)附加=54789.969×(7%+3%+2%)=6574.7963萬(wàn)元

其他稅收成本=253104.114萬(wàn)元

企業(yè)所得稅=89042.6637萬(wàn)元

稅后凈回報(bào)=收入-其他成本-稅收成本=267127.9913萬(wàn)元

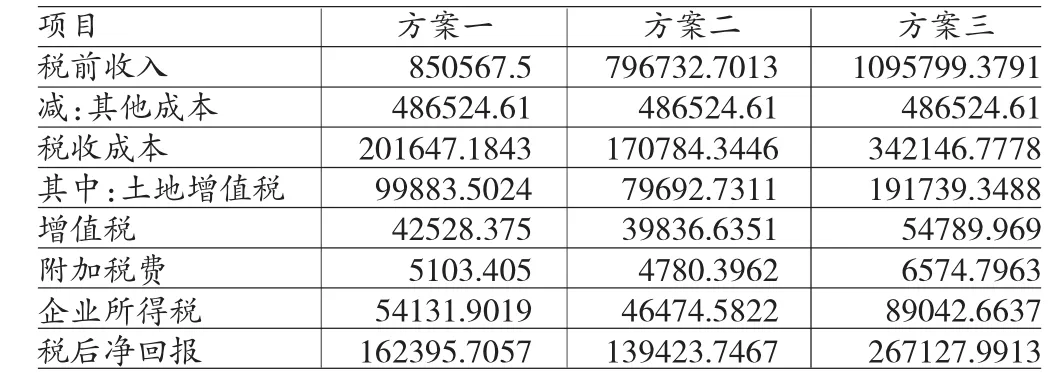

表6 方案對(duì)比表(單位:萬(wàn)元)

由表6可知,僅從稅務(wù)籌劃角度看,方案三為最佳方案。但方案三的定價(jià)過(guò)高,現(xiàn)實(shí)中不可行。綜合考慮現(xiàn)實(shí)情況,方案一可行性最高,即L項(xiàng)目的原始定價(jià),可見(jiàn),H地產(chǎn)集團(tuán)在對(duì)房地產(chǎn)進(jìn)行定價(jià)時(shí),不僅考慮了現(xiàn)實(shí)因素,還考慮了稅務(wù)的因素。

其二,收入分解籌劃。法律依據(jù):土地增值稅征管的方式為預(yù)征與清算制度,土地增值稅的預(yù)征稅額的計(jì)稅基礎(chǔ)為未符合清算條件之前的銷(xiāo)售收入,當(dāng)然,這個(gè)銷(xiāo)售收入是包含裝修收入的,國(guó)家稅務(wù)總局《關(guān)于房地產(chǎn)開(kāi)發(fā)企業(yè)土地增值稅清算管理有關(guān)問(wèn)題的通知》(國(guó)稅發(fā)[2006]187號(hào))第四條在土地增值稅扣除項(xiàng)目中規(guī)定房地產(chǎn)開(kāi)發(fā)企業(yè)銷(xiāo)售已裝修的房屋,其裝修費(fèi)用可以計(jì)入房地產(chǎn)開(kāi)發(fā)成本。

建設(shè)精裝修住宅是國(guó)家政策的鼓勵(lì)方向,也是房地產(chǎn)市場(chǎng)發(fā)展的趨勢(shì)所在,不過(guò)精裝修房屋的裝修部分會(huì)給增值稅以及土地增值稅帶來(lái)一定的影響,雖然,裝修費(fèi)用可以扣除,但未清算前,裝修收入都是預(yù)征土地增值稅的計(jì)稅依據(jù),根據(jù)稅法相關(guān)規(guī)定,在2016年4月30日之前的一般納稅人房地產(chǎn)項(xiàng)目可以采用簡(jiǎn)易征收稅率5%。

方案一:定價(jià)中包含裝修費(fèi)用。

實(shí)施流程:房地產(chǎn)企業(yè)與購(gòu)房客戶(hù)簽訂精裝修房地產(chǎn)出售合同,企業(yè)的住宅銷(xiāo)售收入為合同總金額,住宅均價(jià)7500元/平方米,含1500元/平方米的裝修價(jià)格,并以此作為計(jì)稅依據(jù)計(jì)征增值稅以及土地增值稅。房地產(chǎn)企業(yè)統(tǒng)一按照住宅銷(xiāo)售價(jià)格與購(gòu)買(mǎi)者簽訂房屋銷(xiāo)售合同。土地增值稅按照合同金額繳納,增值稅暫行簡(jiǎn)易稅率為5%。

數(shù)據(jù)測(cè)算:

稅前收入=7500×113.409=850567.5萬(wàn)元

其他成本=4290×113.409=486524.61萬(wàn)元

因?yàn)?.6376X<1.7483X<2.2523X,所以,土地增值稅適用稅率為40%。

土地增值稅=(40%×[94.4%(P+Pl)-X]-5%[X+5.6%(P+Pl)])×總可售面積=99883.5024萬(wàn)元

增值稅=7500×113.409×5%=42528.375萬(wàn)元

城建稅、教育費(fèi)附加及地方教育費(fèi)附加=42528.375×(7%+3%+2%)=5103.405萬(wàn)元

除企業(yè)所得稅以外的其他稅收成本=99883.5024+4252 8.375+5103.405=147515.2824萬(wàn)元

企業(yè)所得稅=(收入-其他成本-其他稅收成本)×25% =216527.6076×25%=54131.9019萬(wàn)元

稅收成本=99883.5024+42528.375+5103.405+54131.9019 =201647.1843萬(wàn)元

稅后凈回報(bào)=收入-其他成本-稅收成本=850567.5-486 524.61-201647.1843=162395.7057萬(wàn)元

方案二:定價(jià)中不包含裝修費(fèi)用,裝修費(fèi)用另外訂立合同收取。

實(shí)施流程:普通住宅均價(jià)6000元/平方米,另外,還有1500元/平方米的精裝修價(jià)格。

房地產(chǎn)企業(yè)在銷(xiāo)售精裝修的住宅時(shí),與購(gòu)房客戶(hù)簽訂兩份合同,一份為房地產(chǎn)銷(xiāo)售合同,合同金額為毛坯房的價(jià)格,另外一份為房屋裝修合同,合同金額為裝修的價(jià)格。這種方式下,依據(jù)稅法的規(guī)定,銷(xiāo)售不動(dòng)產(chǎn)需要繳納的增值稅以及土地增值稅的計(jì)稅依據(jù)為不含裝修收入的銷(xiāo)售收入,另外如果地產(chǎn)企業(yè)的裝修工程是由關(guān)聯(lián)建筑公司進(jìn)行裝修,則裝修合同的金額為計(jì)算繳納建筑業(yè)增值稅的依據(jù)。如果建筑公司將裝修工程全部轉(zhuǎn)包或部分轉(zhuǎn)包給其他公司,則少繳納建筑業(yè)增值稅。銷(xiāo)售不動(dòng)產(chǎn)與建筑業(yè)增值稅的暫行過(guò)渡性簡(jiǎn)易稅率是不同的,房屋銷(xiāo)售合同的稅率為5%,而裝修合同的稅率為3%。

數(shù)據(jù)測(cè)算:

稅前收入=7500×113.409=850567.5萬(wàn)元

其他成本=4290×113.409=486524.61萬(wàn)元

增值稅=6000×113.409×5%+1500×113.409×3% =39126.105萬(wàn)元

城建稅及附加=39126.105×(7%+3%+2%)=4695.1326萬(wàn)元

因?yàn)镻/X=6000/4290=1.3986,根據(jù)2.3.4的研究可知,適用30%的稅率。

土地增值稅=30%[94.4%(P+Pl)-X]×總可售面積=30% ×[94.4%×1.3986X-X]×總可售面積=46755.015萬(wàn)元

除企業(yè)所得稅以外的其他稅收成本=90576.2526萬(wàn)元

企業(yè)所得稅=(收入-其他成本-其他稅收成本)×25% =68366.6593萬(wàn)元

稅收成本=158942.912萬(wàn)元

稅后凈回報(bào)=收入-其他成本-稅收成本=205099.978萬(wàn)元

表7 方案對(duì)比表(單位:萬(wàn)元)

另外,銷(xiāo)售收入的減少對(duì)預(yù)征的土地增值稅有影響,會(huì)產(chǎn)生一定的資金時(shí)間價(jià)值收益,方案一的預(yù)征土地增值稅=850567.5×1.5%=12758.5125萬(wàn)元,方案二的預(yù)征土地增值稅=6000×113.409×1.5%=10206.81萬(wàn)元,方案二的預(yù)征額少一些,在土地增值稅清算之前少繳納預(yù)征的土地增值稅,且金額較大,對(duì)公司維持穩(wěn)定的現(xiàn)金流以及獲取利息收入都是有益的。

從每個(gè)稅種看,方案二下增值稅、土地增值稅以及附加稅都有所降低,但企業(yè)所得稅因抵扣稅額減少而增加,但從總體來(lái)看,方案二的稅收成本是降低的,故方案二比方案一要節(jié)省稅收成本。

(3)交付使用階段稅務(wù)籌劃方案設(shè)計(jì)。H地產(chǎn)集團(tuán)在對(duì)L項(xiàng)目基本銷(xiāo)售完之后,有專(zhuān)門(mén)的物業(yè)公司收取物業(yè)費(fèi),且項(xiàng)目基本全是住宅,主要用來(lái)銷(xiāo)售,基本沒(méi)有出租以及投資性房地產(chǎn)業(yè)務(wù),故在此不做稅務(wù)籌劃。

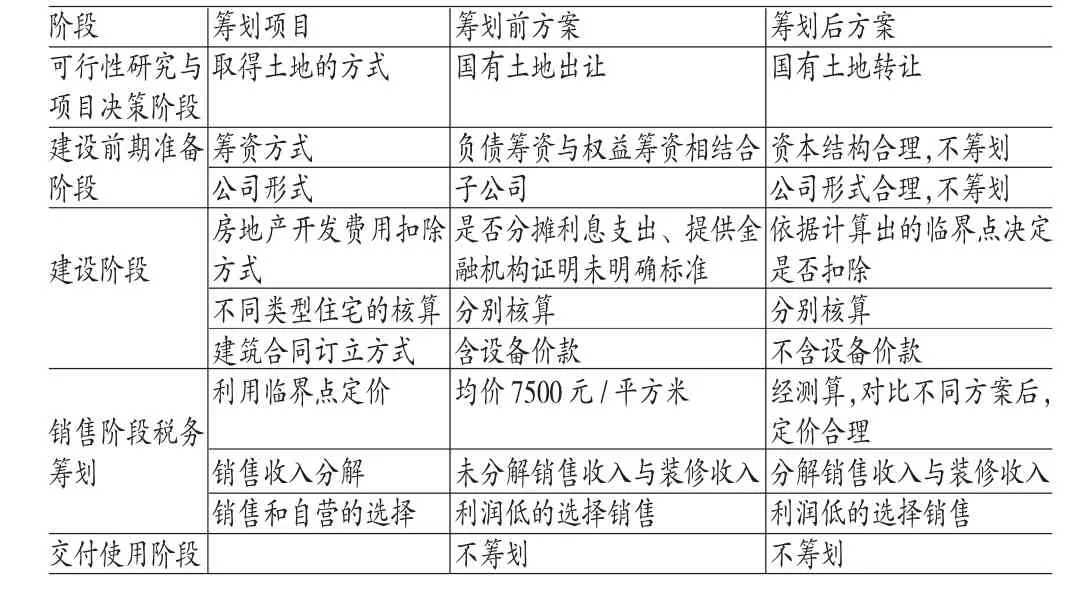

綜上所述,對(duì)H地產(chǎn)集團(tuán)L項(xiàng)目在稅務(wù)管理中存在稅務(wù)籌劃空間的項(xiàng)目進(jìn)行方案設(shè)計(jì),表8總結(jié)了籌劃前后的方案對(duì)比情況。

表8 籌劃前后方案對(duì)比表

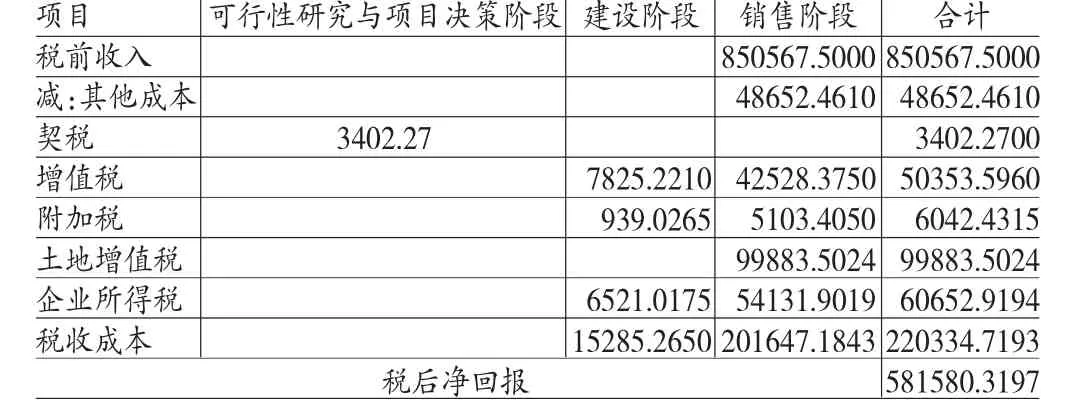

其一,模擬預(yù)期效果。H地產(chǎn)集團(tuán)的L項(xiàng)目在各個(gè)階段的稅務(wù)籌劃方案列在表9中。通過(guò)對(duì)比每個(gè)方案的稅后凈回報(bào),得出優(yōu)選方案,如表10所示。

表10 優(yōu)選方案稅費(fèi)計(jì)算表(單位:萬(wàn)元)

計(jì)算合計(jì)數(shù)時(shí),只計(jì)算實(shí)際繳納的稅收成本,故預(yù)征土地增值稅不算在合計(jì)值中。L項(xiàng)目籌劃前稅收情況如表11所示,表12為與籌劃前方案的對(duì)比。

表11 籌劃前稅費(fèi)表(單位:萬(wàn)元)

表12 籌劃前后效果對(duì)比表(單位:萬(wàn)元)

表9 各個(gè)階段的稅費(fèi)計(jì)算表

由表12可以看出,通過(guò)稅務(wù)籌劃,L項(xiàng)目的稅收成本下降了22.59%,稅后凈回報(bào)上升了8.56%。仔細(xì)觀察每個(gè)稅種變化情況,會(huì)發(fā)現(xiàn)除了企業(yè)所得稅上升之外,企業(yè)稅種均有所降低,這主要是因?yàn)樵谟?jì)算企業(yè)所得稅時(shí),同時(shí)也會(huì)扣除稅收費(fèi)用,當(dāng)其他稅收費(fèi)用下降后,則應(yīng)納稅所得額有所上升,故企業(yè)所得稅上升,但從總體來(lái)看,稅收成本是降低的,稅后凈回報(bào)也是上升的,故最優(yōu)方案可行。由此可知,通過(guò)稅務(wù)籌劃方案的設(shè)計(jì),可以有效降低H地產(chǎn)集團(tuán)的稅負(fù)成本,提升企業(yè)的效益,實(shí)現(xiàn)企業(yè)價(jià)值最大化。

四、結(jié)論

本文從理論與實(shí)踐相結(jié)合的角度,研究房地產(chǎn)企業(yè)的稅務(wù)籌劃方案的設(shè)計(jì),對(duì)稅務(wù)籌劃進(jìn)行分析,在此基礎(chǔ)上,本文采用案例分析方法,選取H地產(chǎn)集團(tuán)L項(xiàng)目作為研究對(duì)象,根據(jù)稅務(wù)籌劃原理,對(duì)地產(chǎn)企業(yè)的稅務(wù)籌劃方案設(shè)計(jì)進(jìn)行研究。本文關(guān)于稅務(wù)籌劃的研究結(jié)論有以下幾點(diǎn):

其一,通過(guò)分別從項(xiàng)目開(kāi)發(fā)的每個(gè)階段進(jìn)行稅務(wù)籌劃點(diǎn)的選擇分析,本文選取的H地產(chǎn)集團(tuán)L項(xiàng)目,其開(kāi)發(fā)流程分為五個(gè)階段,即可行性研究與項(xiàng)目決策階段、建設(shè)前期準(zhǔn)備階段、建設(shè)階段、銷(xiāo)售階段以及交付使用階段。每個(gè)階段的工作流程與工作內(nèi)容均不相同,涉及到的稅種也不一樣,本文針對(duì)每個(gè)階段的籌劃要點(diǎn)進(jìn)行理論研究,是稅務(wù)籌劃方案設(shè)計(jì)的理論基礎(chǔ)。

其二,制定出適合于H地產(chǎn)集團(tuán)在進(jìn)行L項(xiàng)目時(shí)不同業(yè)務(wù)階段的稅務(wù)籌劃方案,并對(duì)每個(gè)方案的法律依據(jù)、實(shí)施流程進(jìn)行探討,并對(duì)相應(yīng)的數(shù)據(jù)進(jìn)行測(cè)算,最后結(jié)合現(xiàn)實(shí)情況,并依據(jù)最大凈回報(bào)的衡量指標(biāo)制定出L項(xiàng)目的選優(yōu)方案,對(duì)實(shí)施前后的稅收情況進(jìn)行對(duì)比,從而對(duì)稅務(wù)籌劃的效果進(jìn)行直觀的展示,可見(jiàn)通過(guò)稅務(wù)籌劃方案設(shè)計(jì),可以有效降低稅負(fù)成本,提升企業(yè)整體效益,實(shí)現(xiàn)企業(yè)價(jià)值最大化。

其三,制定出方案后,企業(yè)也要意識(shí)到執(zhí)行稅務(wù)籌劃方案時(shí)可能遇到的風(fēng)險(xiǎn),在執(zhí)行稅務(wù)籌劃方案前應(yīng)加強(qiáng)一些基礎(chǔ)工作,以使稅務(wù)籌劃方案能夠在實(shí)際工作中獲得預(yù)期效果。

[1]韓紅星:《房地產(chǎn)企業(yè)納稅籌劃探析》,《財(cái)經(jīng)界(學(xué)術(shù))》2013年第15期。

[2]包國(guó)棟:《房地產(chǎn)企業(yè)納稅籌劃研究》,內(nèi)蒙古財(cái)經(jīng)大學(xué)2012年碩士學(xué)位論文。

[3]安尼:《關(guān)于房地產(chǎn)企業(yè)納稅籌劃的研究》,《財(cái)經(jīng)界(學(xué)術(shù))》2013年第9期。

[4]Hussein Ahmed.Tax planning and Financial Reporting Costs a Study of the Canadian Market for Redeemable Preferred Shores[J].The Accounting Review.2005:65-68.

(編輯成方)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02