財務彈性與人力資本水平對資本結構影響

2017-08-07 10:33:14唐家海

山東理工大學學報(社會科學版) 2017年4期

唐 家 海

(山東理工大學 管理學院,山東 淄博 255000)

財務彈性與人力資本水平對資本結構影響

唐 家 海

(山東理工大學 管理學院,山東 淄博 255000)

選取深市中小企業板2010—2013年219家中小制造企業為研究樣本,將財務彈性、人力資本納入到資本結構影響因素中,在建立財務彈性指數與人力資本指數的基礎上,考察財務彈性水平、人力資本水平對資本結構決策的影響。研究表明,財務彈性水平、人力資本水平與資本結構呈顯著負相關關系,資產負債率的融資杠桿效應在財務彈性水平與人力資本水平雙重約束下,對成長階段企業的債務融資驅動力更強。

中小企業;財務彈性;人力資本;資本結構

一、引言

隨著中小企業越來越重視研發和管理,人力資本對中小企業的創新與發展至關重要,中小企業運用財務彈性能否滿足和支撐人力資本并化解人力資本的風險性,對上市中小企業尤其是占上市主體的制造業是不小的挑戰。資本結構MM理論自誕生以來,學者對其進行了不斷補充和改進。從宏觀到微觀、從靜態到動態不斷產生不同影響因素和變量,學者不斷改進和充實這一理論模型,使其更接近現實和決策需要。

在財務會計中,人力資本從財務資本中分離出來,具有專屬性,形成了人力資本會計。人力資本成為企業資本中最活躍、最具活力并具有高溢價的收益能力;同時人力資本具有高投入并伴隨著高風險特征,尤其在中小成長型企業中,初期財務彈性不足,若人力資本投入高,其人力資本投入的風險性和現金流收益的時間匹配不一致將使財務彈性水平更加弱化,對中小企業資本結構決策產生較大影響。那么作為評價必要的債務支付能力和把握未來投資能力的企業財務彈性對企業資本結構決策產生怎樣的影響及人力資本、財務彈性、資本結構是否存在傳導效應等問題就有待研究。

二、文獻綜述

(一)影響資本結構的因素研究

資本結構理論自產生以來成為財務管理和金融學研究的一項重要課題。據文獻總結,影響資本結構的核心因素或變量有幾十個,既有宏觀或制度環境因素,又有微觀因素,如企業特征、稅收、產業因素、公司治理等。早期研究者有Baxter和Cragg(1970)[1]225,他們實證研究了企業規模對資本結構選擇的影響。Taub(1975)[2]410把對資本結構的影響度量增加到6個進行研究,通過多變量研究擴展了研究空間。其后,國外學者從不同角度運用宏微觀環境、動靜態因素做了不同研究,得出相同或不同結論。我國學者陸正飛等(1998)[3]34對行業因素與資本結構的關系進行了較早研究。隨后,我國部分學者運用中國上市公司數據實證研究了對資本結構影響的各種因素。

(二)財務彈性對資本結構影響的研究

葛家澍(2008)[4]3從現金流的角度對財務彈性進行闡述,通過改變現金流來預測、控制風險,把握投資機會。馬春愛(2009)[5]80研究了上市公司資本結構因不同財務彈性分析其調整行為差異問題。

(三)人力資本對資本結構影響的研究

韓鵬(2011)[6]68基于中小企業創業板數據,研究了人力資本水平如何提升資本結構穩健性,指出人力資本水平與資本結構顯著負相關。從現有國內外文獻看,還需要對財務彈性(財務靈活性)水平、人力資本水平對資本結構的影響以及三者之間的關系做進一步研究。

三、研究假設

成長中的中小制造企業其預期現金流量的增長及實際盈利增長為企業提供了一定的財務靈活性,隨著中小企業不斷發展,投資期回收期不斷縮減,現金流收入緩慢提升并不斷累積,規模化生產使得制造成本進一步降低,中小企業將支付一定的股息回報投資者,并有能力向債權人談判取得成本更低的債務資本。所以,處于成長階段的企業一般有較高杠桿比率。為驗證財務彈性與資本結構的關系,提出假設1:

H1:財務彈性水平與資本結構負相關。

Zingales和Rajan(1998)[7]387指出,人力資本的重要性使得企業控制的中心從財務所有權轉到對人力資本的控制和保留上,但將人力資本引入資本結構的研究尚處于初級階段,后來有學者將債務、股權和人力資本三者納入共同模型進行研究。為了檢驗人力資本對資本結構決策的影響,本文提出假設2:

H2:人力資本水平與資本結構負相關。

人力資本投入高低與財務彈性大小有一定關聯,財務彈性大小會影響資本結構穩健和平衡。財務彈性、人力資本、資本結構三者之間誰是中間變量?是否存在著傳導關系,本文就三者之間的關系提出假設3并進行驗證。

H3: 人力資本與資本結構中介變量是財務彈性水平,財務彈性、人力資本、資本結構間存在一定的傳導關系。

四、研究設計

(一)樣本和數據來源

中小制造業占中小企業數量的普遍性,以及中小制造企業具有一定的成長性,并對人力資本具有一定追逐性。選定中小制造業為研究樣本,基本代表我國中小企業發展現實。本文選取2010—2013年中小企業板中256家制造業企業為研究樣本,剔除了長期虧損、超過平均盈利水平較高及數據殘缺的37家樣本,最終選取219家成長型中小企業為平衡樣本。

研究數據來源中,人力資本指數所需數據與財務彈性指數所需部分數據及部分控制變量來源于手工搜集,其他數據從CSMAR獲取,運用SPSS15.0統計軟件進行分析。

(二)變量選取與回歸模型建立

1.被解釋變量

對于企業資本結構的度量,學術界普遍采用總負債/總資產、總負債/股東權益、長期負債/總資產三種方式。其中以總負債/總資產,即資產負債率的使用頻率最高,本文選取較有代表性的資產負債率(LEV)作為資本結構的變量。

2.解釋變量

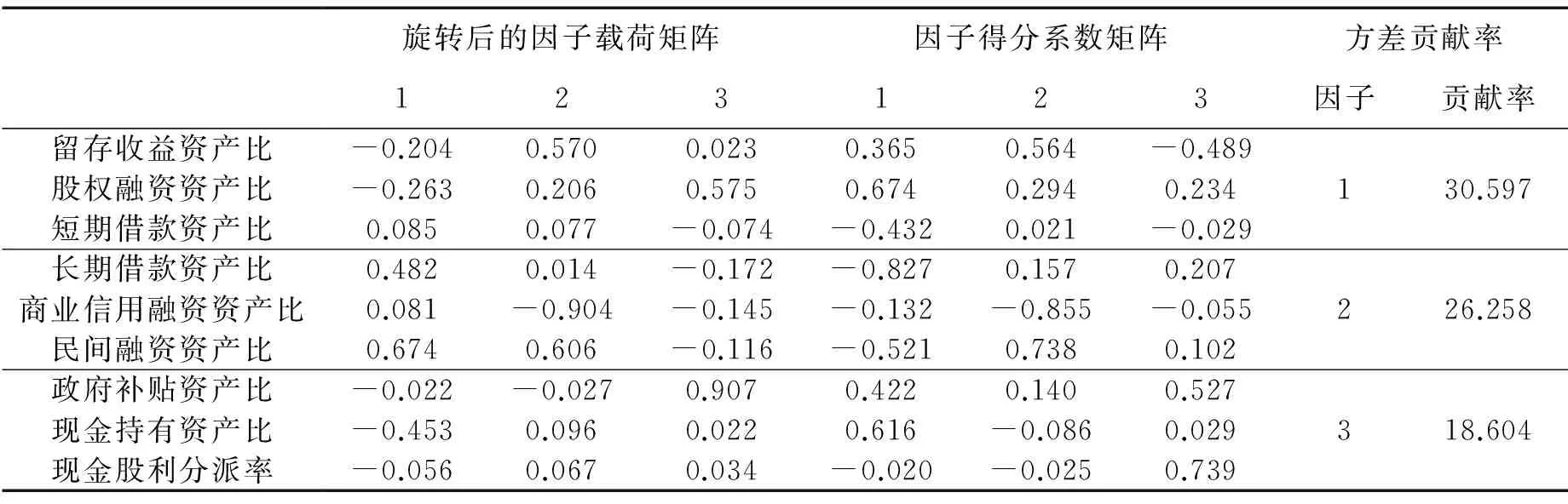

(1)財務彈性指數(FFH)。本文選取表1中的九個指標,利用主成分分析法建立財務彈性指數,見表1所示。

表1 旋轉后的因子載荷矩陣、因子得分系數矩陣與方差貢獻率

求得財務彈性指數FFH=30.597F1+26.258F2+18.604F3。

值得關注的是三個因子與現金持有量相關性不強。這是因為現金持有的靜態和現金支付的動態屬性不同造成的。通過求得的財務彈性指數分析說明該企業在該年度財務彈性嚴重缺乏,成長型中小企業財務彈性一般,極少數指標表明富有彈性。

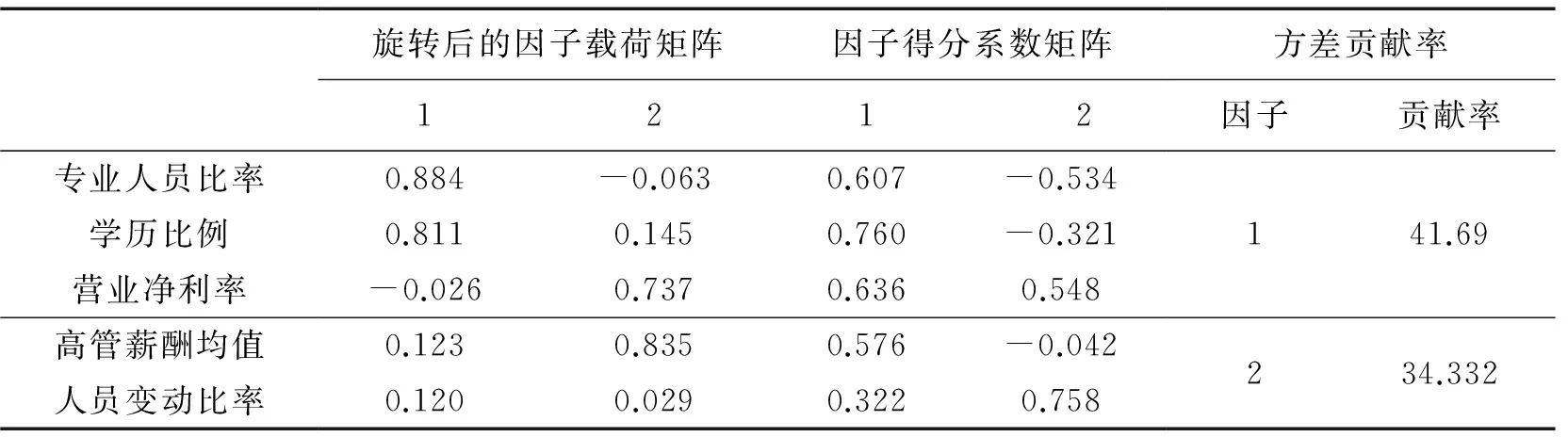

(2)人力資本指數(HCI)。本文采用人力資本專用性、能動性、風險性三個方面進行評價。提取了三個因子累計方差貢獻率為76.022%,將因子載荷矩陣進行方差最大法旋轉,得到旋轉后的因子載荷矩陣中,因子1與專業技術人員數、高等學歷比例相關系數高,得到人力資本專用性因子,說明中小企業必須重視人力資本建設,因子2與高管平均薪酬、營業凈利率相關系數較高,得到人力資本能動性因子,說明高管激勵對中小企業發展的重要性。

表2 旋轉后的因子載荷矩陣、因子得分系數矩陣與方差貢獻率

通過表2求得人力資本指數HCI =41.69F1+34.332F2。

通過觀察得到人力資本指數,我們發現絕大多數中小企業對人力資本投入水平顯著不足,人力資本投入水平堪憂。

3.控制變量

根據目前國內外學者對資本結構影響因素的研究成果,本文選取以下變量為控制變量:盈利性ROA(凈利潤/總資產平均余額)、資產擔保能力COLL(無形資產凈額/總資產平均余額)、非債務稅盾NDT(年折舊/總資產平均余額)、企業規模SIZE (Ln總資產)、企業股權結構COS(一股獨大取1,其余取0)。

4.回歸模型建立

根據以上分析,本文構建如下面板數據計量模型。

LEV=b0+b1HCI+b2FFH+b3ROA+b4COLL+b5NDT+b6SIZE+b7COS+ε

(1)

LEV=b0+b1HCI+b2ROA+b3COLL+b4NDT+b5SIZE+b6COS+ε

(2)

模型(2)是在模型(1)基礎上減少了FFH變量,根據中介效應理論,如果模型(2)中的b1經檢驗大于模型(1)中的b1,則說明財務彈性水平是人力資本與資本結構之間的中介變量,即假設3得到驗證。

五、實證結果與分析

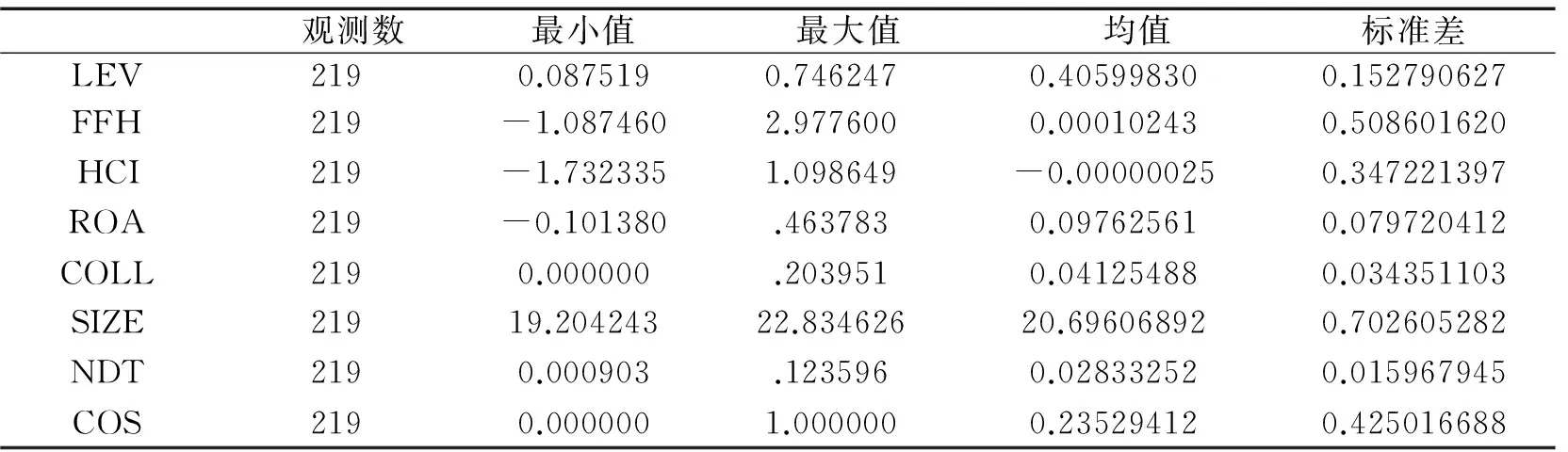

(一)描述性統計

從表3可看出,樣本企業的財務彈性指數均值為0.00010243,最大值為2.9776,最小值為-1.08746,可見,中小制造企業財務彈性有很大差異。人力資本指數均值為-0.00000025,最大值為1.098649,最小值為-1.732335,可見,中小制造企業人力資本狀況總體不佳,且差異大。

表3 各變量的描述性統計

(二)相關性分析

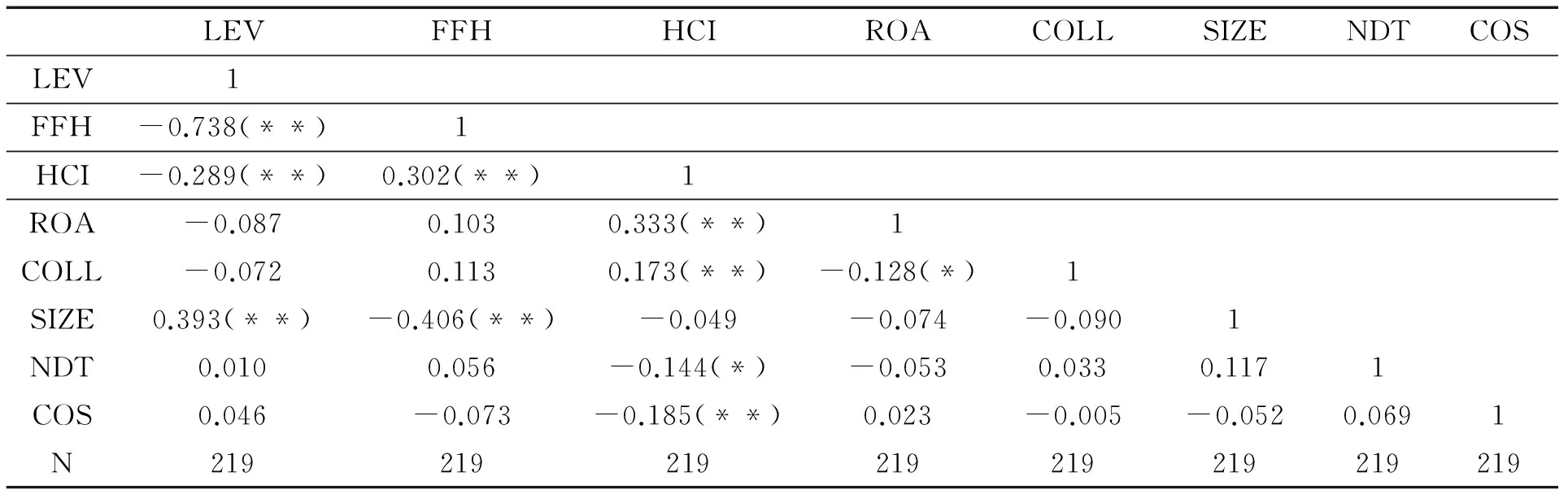

表4表明財務彈性指數、人力資本指數與資本結構在1%的水平下都呈顯著負相關關系,這與前文的理論分析及研究假設一致。盈利性、資產擔保能力與資本結構負相關,相關性弱。非債務稅盾、企業股權結構與資本結構正相關,相關性弱。企業規模與資本結構呈顯著正相關關系。

表4 各變量Pearson相關性檢驗表

注:因為無論是否引入FFH,HCI的相關系數都是-0.289,故可判斷人力資本、財務彈性、資本結構不存在傳導效應,否定了假設H3。下文不再需要對模型(2)進行回歸分析。

表5 多元回歸分析

(三)多元回歸分析

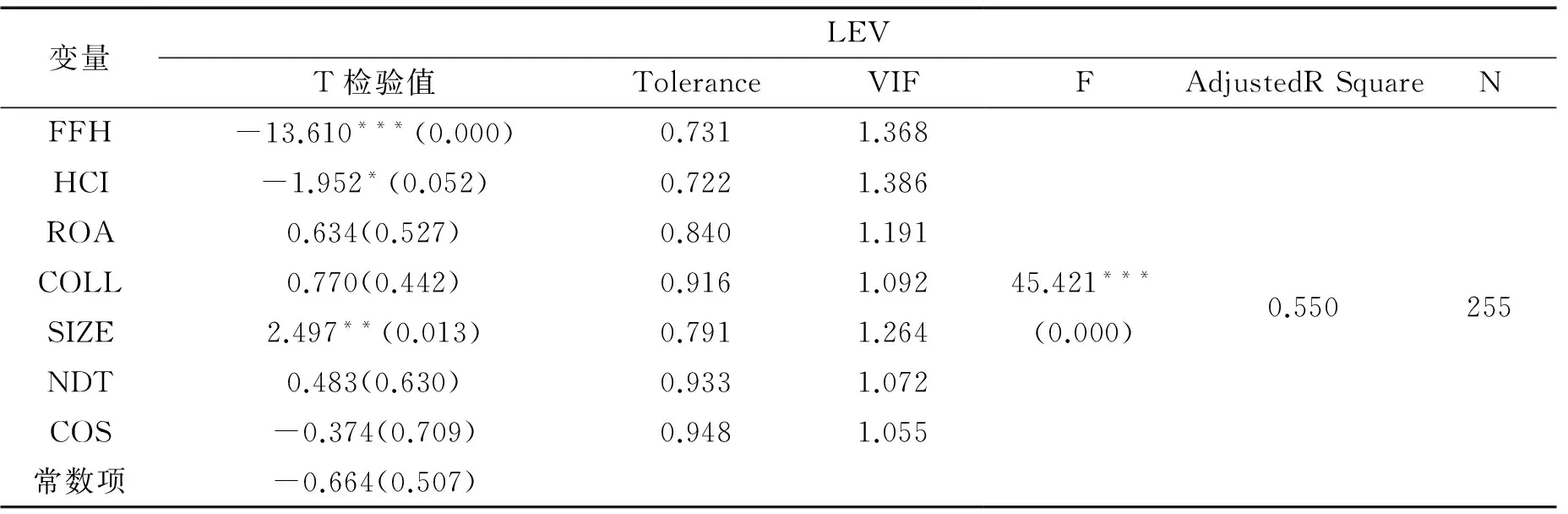

從表5可看出,各變量之間不存在多重共線性問題。整體性檢驗F值通過檢驗,整個方程擬合度為0.55。財務彈性指數與資本結構在1%水平下通過了T檢驗,假設H1得到驗證。結合前文的因子分析,中小制造企業的財務彈性指數越小,杠桿率就越高,說明成長中中小企業開始從先前的投資獲取正的現金流量,但是它們仍然對外部資本有巨大需求,也就是說,成長中的中小制造企業以低現金持有,低股利支付及債務融資來維持高杠桿比率。

表5表明,人力資本指數與資本結構在10%的水平下通過了T檢驗,假設H2得到驗證。人力資本指數是從人力資本專用性、能動性、風險性三個方面綜合求得,得到的三個因子與幾個主要指標的相關系數表明,人力資本的專用性程度越高,其流動性的成本也越高,為提高人力資本的能動性與降低風險性,必須注意其薪酬設計問題。為分析方便,在不考慮一般負債情況下,人力資本薪酬杠桿系數簡要表示為:DHL=EBIT/EBIT-P,其中,EBIT為基期息稅前利潤,P為人力資本薪酬。由于人力資本的能動性、收益性與風險性,使得人力資本與企業負債融資一樣,具有類似的杠桿效應。

六、結論

本文將財務彈性、人力資本因素納入資本結構影響因素中進行了分析。人力資本或財務彈性單一因素對資本結構的影響相對簡單,本文試圖在人力資本和資本結構之間添加了一個財務彈性因素,由于財務彈性、人力資本衡量的復雜性,文章運用主成分分析法求得綜合指數,并通過實證研究認為,處于成長階段的企業一般應保持較高的杠桿比率,本文所求財務彈性指數偏低,財務彈性水平與資本結構負相關驗證了這一結論。本文的實證結果還顯示了債務比率增加將會導致人力資本的不完全投入,人力資本與企業負債融資一樣,具有類似的杠桿效應。

本文雖然并未驗證人力資本、財務彈性、資本結構之間是否存在傳導效應,但至少可以說明資產負債率的融資杠桿效應在財務彈性與人力資本的專用性、能動性、風險性的約束下,對成長階段企業的債務融資驅動力更強。但為了兼顧人力資本融資杠桿效應和降低財務風險的需要,本文認為資產杠桿不能過高,可以以資本結構為目標函數,以財務彈性水平與人力資本水平及其它重要影響因素為約束條件,求得滿意解。

另外,我們沒有研究處于初期發展階段與成熟階段的中小制造型企業的財務彈性、人力資本對資本結構決策的影響。初創發展時期的財務彈性、人力資本對資本結構的影響因產生現金流量的動因、規模不同導致財務彈性不一致,初創企業投資現金流一般會投入機器設備等固定資產,人力資本初期投資不足。經營現金流量前期一般為負數的凈流量或較低的正現金流量,籌資的現金流量因商業信用評級未建立或不足,導致財務彈性較低,股權籌資的期望值會增加。所以財務彈性不同對人力資本的投入就會產生差異,債務籌資與長期權益資本融資之間的決策因二者的影響會導致初期權益資本增加。成熟期以安全債務為主,因為它們希望財務靈活性能抵制將來虧損的局面,采取新的經營戰略。最終,不同發展時期,由于財務彈性不同,人力資本投入的大小會導致不同時期資本結構的差異,但實際與理論預計是否相符,還有待進一步檢驗。

[1]Baxter N.D., J.G.Cragg.Corporate’s Choice among Long-term Financing Instruments[J].Review of Economics and Statistics.1970,(52).

[2]Allan J.Taub. Determinants of the Firm Capital Structure[J]. The Review of Economics and Statistics,1975,(57).

[3]陸正飛,辛宇.上市公司資本結構主要因素之實證研究[J].會計研究,1998,(8).

[4]葛家澍,占美松.企業財務報告分析必須著重關注的幾個財務信息[J].會計研究, 2008,(5).

[5]馬春愛. 中國上市公司資本結構調整行為研究:一個財務彈性的視角[J].財經論叢,2009,(6).

[6]韓鵬. 人力資本提升資本結構穩健性之研究——基于中小企業板的經驗證據[J].企業經濟,2011,(12).

[7]Zingales, Luigi, and Raghuram G. Rajan. Power in a Theory of the Firm [J]. Quarterly Joumal of Economics, 1996,(2).

(責任編輯 魯守博)

2017-03-19

唐家海,男,山東淄博人,山東理工大學管理學院副教授。

F230

A

1672-0040(2017)04-0015-05

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

哲學評論(2021年2期)2021-08-22 01:53:34

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

中華詩詞(2019年7期)2019-11-25 01:43:04

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2019年12期)2019-05-21 02:55:32

河南水利年鑒(2017年0期)2017-05-19 02:29:27

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50