金融服務業FDI與金融服務出口:基于我國1999~2015年數據的分析

2017-08-23 04:33:36陳修蘭吳信如

當代經濟管理 2017年7期

陳修蘭++吳信如

?眼摘 要?演近年來,金融服務貿易占服務貿易中的比重逐年增加,服務貿易發展迅速。文章通過構建VAR 模型,并應用脈沖響應函數及方差分解方法,對我國1999~2015年的金融服務貿易出口與金融業FDI之間的關系進行了實證分析。實證結果表明,金融服務貿易出口與金融業FDI之間存在長期穩定的均衡關系;由脈沖響應函數及方差分解圖可知,金融業FDI對金融服務貿易出口的貢獻率一直處于緩慢上升狀態,金融服務貿易出口對金融業FDI的貢獻率表現出先下降后緩慢上升的規律,由Granger因果關系檢驗得出金融業FDI是金融服務出口變動的Granger原因。

?眼關鍵詞?演金融業FDI;金融服務貿易出口;VAR模型;脈沖響應函數;方差分解

[中圖分類號]F832.6 [文獻標識碼]A [文章編號]1673-0461(2017)07-0075-05

一、問題提出及文獻回顧

(一)問題提出

近幾年來,我國金融服務發展迅速,金融服務貿易雖然在整個服務貿易中占比較小,但是重要性逐漸增強。2015年,中國服務貿易占對外貿易總額(貨物和服務進出口之和)的比重達15.3%,比2014年提高3個百分點;其中服務出口占總出口(貨物和服務出口之和)的比重為11.2%,服務進口占總進口(貨物和服務進口之和)的比重為20.2%,均比2014年有所提升。2016年服務貿易繼續增長到5.35萬億元人民幣,首次突破5萬億大關,服務貿易占外貿比重達到18%,比2015年增加了2個百分點。而其中2014年金融服務進出口總額同比增長59.5%,金融服務出口增長了57.8%,金融進口增長了61.0%,是2014年相比2013年所有服務貿易項目中增長速度最快的。2015年這一數據有所下降,金融服務出口下降52.2%,金融服務進口下降52.7%。2016年金融服務服務出口增幅達到50%①。作為新興高附加值貿易項目,金融服務貿易的發展對我國經濟增長至關重要。

隨著新興金融服務貿易的發展,金融服務業實際利用FDI也在不斷的增加,2015年我國金融服務業實際利用FDI約為149.688 9億美元,相比2014年的41.821 6億美元,增長非常迅速。增長額占我國實際利用FDI的11.855%。②

在圖1中可以看到金融服務貿易與金融業FDI在1999~2015年都是上升的趨勢。兩者之間是何種關系?服務業FDI的增加是否有效促進了服務貿易的發展?服務出口與進口是否也同樣影響了服務業FDI的流入?這些問題值得深入研究。

圖1為我國1999~2015年金融服務貿易規模以及金融業實際利用FDI的發展情況,尤其是從2010年之后,金融服務貿易及金融業FDI都有很大提升,未來金融服務業以及金融服務貿易將會變得越來越重要。

(二)文獻回顧

投資與貿易之間關系的理論研究主要有Robert. A. Mundell[1](1957)和Kojima. K[2](1978)的兩種觀點,Mundell認為貿易與投資之間是互替的關系,Kojima認為是互補的關系。關于FDI與服務貿易之間關系的研究也是基于上述理論來進行的,不同的學者在理論及實證方面都進行過相關的研究。多數觀點認為:服務業引入的FDI對其有顯著的促進作用(Breandán ?魷 hUallacháin[3],1996;W. Hejazi &A. E. Safarian[4],2001;Ranjan Kumar Dash &P. C. Parida[5],2013)。國內關于服務業FDI與服務貿易之間關系的實證研究也較多。在近幾年的研究中得出服務貿易與FDI存在一定的互補關系的有王英[6](2009),徐松等[7](2009),張志明、崔日明[8](2015)、侯祥鵬、方維慰等[9](2015)。使用的方法多為引力模型和誤差修正模型,除了對我國的研究,也有針對某一地區的數據進行分析的實證研究成果。本文在前人研究的基礎上,專門選定新興服務貿易中的金融服務貿易與金融業FDI的關系來研究,在協整檢驗的基礎上采用VAR模型進行實證分析,研究兩者之間是否存在長期而穩定的均衡關系以及該種關系的形式是怎樣的,并通過脈沖響應函數和方差分解圖形來展示短期沖擊是如何影響各變量的變化的。

二、模型設定與數據說明

(一) 模型設定

由于從經濟意義上來說,服務貿易與服務業FDI應該是相互影響的,金融服務貿易與金融業FDI之間變量之間不可輕易設定何為外生變量,何為內生變量,因此使用向量自回歸模型(VAR模型)比僅設定單向關系的回歸模型更符合兩者之間關系的實際情況。為了探究金融服務貿易進出口與金融業FDI之間是否存在長期穩定的關系,以及兩者之間是如何動態的互相影響的,特構建標準VAR模型如下:

ΔlnFEXSt=a+■aiΔlnFEXSt-i+■βiΔlnFEXSt-i+γ1ECMt-i+ε1t

ΔlnFFDIt=b+■aiΔlnFEXSt-i+■βiΔlnFFDISt-i+γ2ECMt-i+ε2t

(二)數據說明

本文數據時間區間選擇為1999~2015年。因為國家統計局關于分行業的金融業FDI是從1999統計的,為進行實證分析,因此我國服務貿易進口、出口數據也選取1999~2015年的數據。我國金融業實際利用FDI數據來源于我國2016年統計年鑒,金融服務貿易進出口數據來源于《中國國際收支平衡表(BPM6)》中的年度數據,所有數據單位皆為億美元。

為消除異方差,本文中對FEXS、FIMS、FFDI均做對數化處理,使用序列lnFEXS、 lnFIMS、lnFFDI進行分析。使用Eviews6.0軟件進行分析。

三、實證結果分析

(一)變量的平穩性檢驗

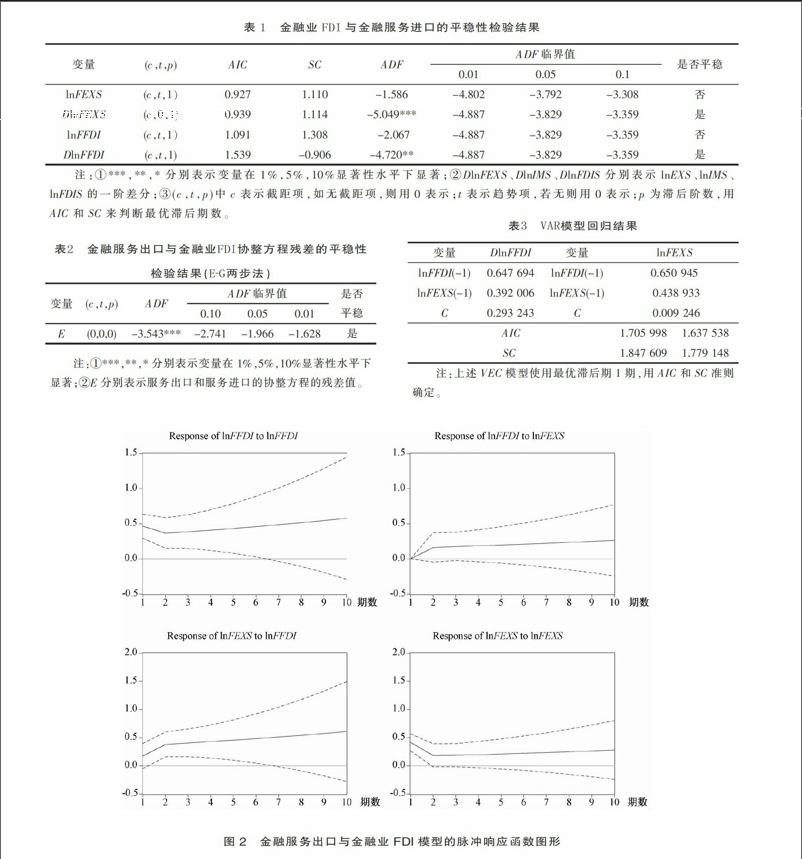

由圖1可以看出,1999~2015年金融服務業FDI、金融服務貿易進出口額都處于上升態勢,2008年以前,金融服務出口與進口值差距不大,從2008年開始,兩者差距逐漸加大,相比于服務出口,服務進口增長更快。總體而言,服務業FDI、服務進口、出口都不是平穩時間序列。在非平穩變量存在的情況下,將一個隨機游走變量對另一個隨機游走變量進行回歸有可能導致“偽回歸”,得到的回歸結果即使擬合的很好也未必表示兩個變量之間有真正的聯系。所以在進行回歸分析之前,先進行各個變量的平穩性檢驗。檢驗結果如表1。

(二)基于VAR模型的協整檢驗

由表1可以看出,lnFEXS、lnFFDI經過上述平穩性檢驗證明都是一階單整序列,原始序列是非平穩的。若以上非平穩序列的線性組合是平穩,也就是具有協整關系,那么可以使用非平穩的時間序列的組合來研究變量之間是否存在長期穩定的關系,避免使用多次差分后的平穩時間序列進行回歸而出現的信息遺漏問題。因為lnFEXS、lnFFDI是同階單整的,所以可以對此進行協整檢驗,檢驗結果如表2。

由表2可知,使用E-G兩步法得出金融服務出口與金融業FDI之間存在長期穩定的關系。

(三)向量自回歸模型估計結果

由表3VAR方程可以看出:上期金融業FDI每增加1%,可導致本期金融業FDI上漲0.65%,上期金融服務貿易出口1%,可導致本期金融業FDI上漲0.39%;上期金融業FDI每增加1%,可導致本期金融服務出口上漲0.65%,上期金融服務貿易出口1%,可導致本期金融服務出口上漲0.44%。這說明金融業FDI與金融服務出口之間存在長期穩定的雙向因果關系,且互為正向影響。

(四)脈沖響應函數分析

上述VAR模型可以看出lnFEXS、lnFFDI分別受其滯后期的影響,但未給出一個變量的意外變化是如何影響模型中的內生變量的。為此應用脈沖響應函數來分析內生變量對自己或者其他內生變量的變化的反應,脈沖響應函數的圖形如圖2。

由上述金融服務出口與金融業FDI脈沖函數的圖形可以看出:

(1)金融業FDI對其自身的脈沖影響在第1期約為0.5,然后在第2期下降至0.4左右,后續基本處于逐期上升的趨勢,在第10期脈沖影響約為0.60,說明金融業FDI的增長會引起后面各期的金融業FDI的增加,且增長的彈性系數呈現出先下降后上升的趨勢。

(2)金融業FDI對其金融服務貿易出口的脈沖影響在第1期約為0,然后上升至第2期的0.1左右,后續影響路徑一直為正且較為平坦,說明金融業FDI的增長會引起后面各期的服務貿易出口的增加,且增長的彈性系數呈現出不變的趨勢,影響比較穩定,響應變化不大。

(3)金融服務貿易出口對金融業FDI的脈沖影響在第1期約為0.25,然后從第2期開始上升,后續基本處于緩慢逐期上升的趨勢,在第10期脈沖影響約為0.50,說明金融服務貿易出口的增長會引起金融業FDI逐期增加,且增長的彈性系數呈現較為緩慢的上升態勢。

(4)金融服務貿易出口對其自身的脈沖影響在第1期約為0.45,然后從第2期開始下降至0.2,后續緩慢回升,在第10期脈沖影響約為0.30,說明金融服務貿易出口的增長會引起自身逐期增加,且增長的彈性系數呈現較為先下降后上升態勢。

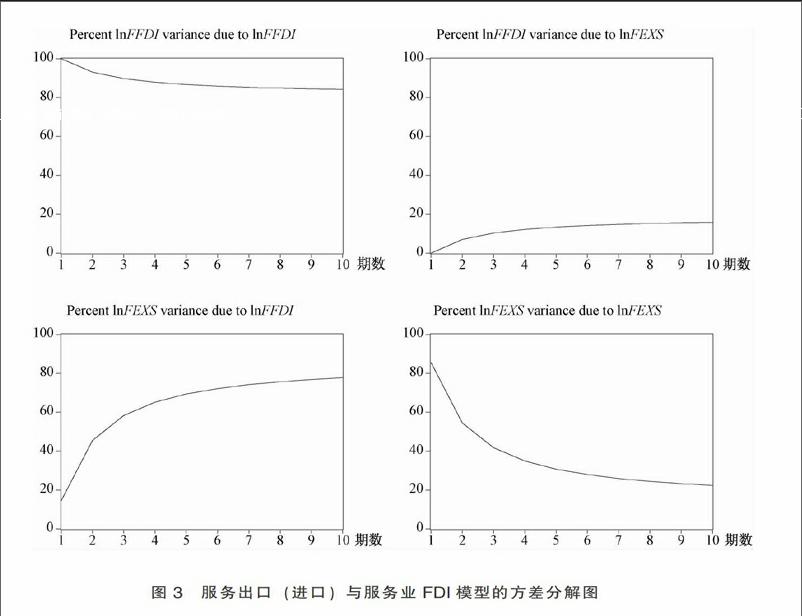

(五)方差分解分析

為更好地揭示各變量之間的相互關系,本文對時間序列的預測誤差進行分解,從而得出變量在自身沖擊及其他變量沖擊下移動的比例。對上述VAR模型的方差分解結果如圖3所示。

由方差分解的路徑圖可以看出:當期金融業FDI對其后面各時期金融業FDI的貢獻逐漸下降,但貢獻率一直維持在80%以上;服務貿易出口對金融業FDI的貢獻率處于上升的趨勢,在第10期約維持在10%,貢獻率較為穩定;金融業FDI對服務貿易出口的貢獻率一直處于上升狀態,從18%左右升至約80%,從第4期開始增長速度放緩且趨于穩定,貢獻率提升較大;服務貿易出口對其自身的貢獻率一直處于下降狀態,1~3期時下降幅度較大,后續下降放緩。

(六)格蘭杰因果關系檢驗

由于格蘭杰因果關系檢驗只能建立在平穩變量或者存在協整關系的非平穩變量之間,由上述結論可知lnFEXS~I(1)、lnFFDI~I(1),且是存在協整關系的,因此可以進行格蘭杰因果關系檢驗,以確定在短期變量之間是否存在因果關系(如表5所示)。

由表5看出,選擇滯后期為1期時lnFEXS不是lnFFDI的格蘭杰原因,lnFFDI是lnFEXS的格蘭杰原因,即格蘭杰檢驗認為金融業FDI與金融服務出口之間存在單方面的因果關系。與上述VAR模型相結合可以看出金融業FDI對金融服務出口是正向的影響,且影響顯著。

四、結 論

基于1999~2015年數據實證分析金融服務貿易出口與金融業FDI的關系,得出結論為:通過設定VAR模型來進行協整分析,可以看出在不提前設定兩者之間何為內生變量,何為外生變量的基礎上得到金融服務出口與金融業FDI之間存在長期穩定的均衡關系,且為正向相關,脈沖響應函數及方差分解圖形中可以看出彼此之間的影響程度;格蘭杰因果關系檢驗表明金融業FDI是金融服務出口的格蘭杰原因。

由于金融業FDI對金融服務貿易是正向的促進作用,那么為推動我國金融服務的發展,應該對金融FDI的流入進行積極的引導和監測,從而更為有效的利用金融業FDI。同時快速發展的金融服務貿易也反向影響了金融業,使其吸引FDI也會變得更為容易。從目前的發展態勢來看,金融服務業在未來的經濟發展中必將變得越來越重要,所以要進一步開放國內的金融服務業市場以便于吸引更多的FDI投入,以此為依托更好地通過金融服務業的發展促進金融服務貿易的發展。

[注 釋]

① 數據來源于WTO國際貿易統計數據庫,根據BPM6的數據整理所得,與BPM5數據有些年份有差別。其中2016年數據來源于商務部網站(http://www.gov.cn/xinwen/2017-02/25/content_5170903.htm)。因為 2016年數據未公開出版,所以本文分析時使用數據區間為1999~2015年。

② 數據來源于國家統計局網站(http://data.stats.gov.cn/)。

③ 本文中FFDI表示金融業FDI,FSEX表示金融服務貿易出口額,FSIM表示金融服務貿易進口額,FSEM表示金融服務貿易進出口總額,GFSEX表示金融服務貿易出口增長率,GFSIM表示金融服務貿易進口增長率,GFSEM表示金融服務貿易進出口增長率。

[參考文獻]

[1] Robert.A.Mundell.International Trade and Factor Mobility[J].American Economic Review,1957(47).

[2] Kojima.K .Direct Foreign Investment: A Japanese Model of Multinational Business Operations[M]. London: Croom Helm,1978

[3] Breandán ?魷 hUallacháin. Foreign Direct Investment in American Services sectors:source country contrasts and locational determinants[J].Papers in regional science,1996,75(3):397-432.

[4] W.Hejazi,A. E. Safarian. The Complementarity Between U.S. Foreign Direct Investment Stock and Trade[J].Atlantic Economic Journal,2001,29( 4 ):420-437.

[5] Ranjan Kumar Dash,P. C. Parida. FDI,services trade and economic growth in India: empirical evidence on causal links[J]. Empirical Economics,2013,45(1):217-238.

[6] 王英.外商直接投資與江蘇經濟增長:基于FDI總量和產業分布的實證研究[J]. 工業技術經濟,2009(10):81-85.

[7] 徐松,戴翔,鄭嵐.中國服務業FDI與服務貿易關系的實證分析[J].生產力研究,2009(5):120-123.

[8] 張志明,崔日明.服務貿易、服務業FDI與中國服務業工資水平——基于行業面板數據的經驗研究[J].國際貿易問題,2015(8):33-42.

[9] 侯祥鵬,方維慰.服務業開放與發展:來自江蘇的實證研究[J].對外經濟貿易大學學報,2015(4):81-90.