中國地方煉油廠發展現狀及思考

2017-08-31 12:21:50高瑞明

石油學報(石油加工) 2017年4期

高 楊, 高瑞明

(1.中國石油化工集團公司 發展計劃部, 北京 100728; 2.中國國際石油化工聯合有限責任公司, 北京 100728)

中國地方煉油廠發展現狀及思考

高 楊1, 高瑞明2

(1.中國石油化工集團公司 發展計劃部, 北京 100728; 2.中國國際石油化工聯合有限責任公司, 北京 100728)

近年來,中國煉油行業發展經歷深刻變化,已初步形成“多元化”的競爭格局。隨著中國石油市場化改革進程加快,石油貿易政策逐步放開,長期以來受制于原料供應的地方煉油廠獲得了更大的發展空間,其煉油能力的不斷釋放將使其在未來的市場競爭中扮演越來越重要的角色。該文簡要介紹了中國地方煉油廠的發展現狀、原料來源及特點、產品市場和未來發展方向,并對地方煉油廠與國有煉油企業的競爭合作關系進行了分析,在此基礎上提出了中國煉油行業發展的有關建議。

中國; 地方煉油廠; 發展; 現狀

1 中國石油供需市場當前整體情況

在中國國內經濟增速持續放緩的大背景下,2016年,中國石油需求增速總體回落,石油表觀需求量5.78億t,同比增長3.2%;原油產量大降至1.997億t,7年來首次跌破2億t,同比下降6.9%;原油加工量達到5.4億t,同比增長2.8%,創歷史新高[1]。

隨著中國國內石油市場化改革繼續推進,眾多地方煉油廠相繼獲得進口配額,推動中國原油進口大增,2016年進口量高達3.81億t,同比增長13.6%,創歷史新高;原油凈進口量3.78億t,超越美國成為全球最大的原油凈進口國;原油對外依存度攀升至65.4%,中國石油安全問題日益突出。近兩年,地方煉油廠的異軍突起及大舉進口前蘇聯、美洲等地區原油,使得中國原油進口來源和進口結構都發生重要變化。從進口來源地區看,2016年,中國從中東和非洲進口原油份額有所下降,從前蘇聯和美洲進口份額則有所上升;從進口來源國家看,俄羅斯首次超越沙特阿拉伯成為中國最大的原油進口來源國,進口量激增至5248萬t,同比增長23.7%,進口份額為13.8%,比2015年上升1.2百分點。

在中國國內煉油能力過剩和成品油需求增速逐步回落的影響下,近兩年中國成品油出口保持快速增長的態勢[1],成為亞太地區內主要的成品油出口國之一,并對區域貿易格局產生重要影響。2016年,中國成品油出口再度刷新歷史高點,猛增至3820萬t,同比大增50.3%,增量主要來自汽、柴油,航空煤油出口保持相對穩定。其中,汽油出口量為970萬t,同比增長64.4%;柴油出口量突破1500萬t的關口,同比增長115%。從出口流向看,2016年,中國對亞太地區成品油出口量達到3181萬t,占其總出口量的83%。

另外,值得注意的是,受調油市場驅動,2016年,中國混合芳烴和輕循環油等進口隱性資源大幅增長,其中混合芳烴進口量1170萬t,同比大幅增長81.2%;輕循環油進口量446萬t,同比增長135%,這些資源一定程度上替代了部分成品油需求。

2 中國地方煉油廠發展概況

2.1 裝置規模和綜合配套加工能力顯著增強

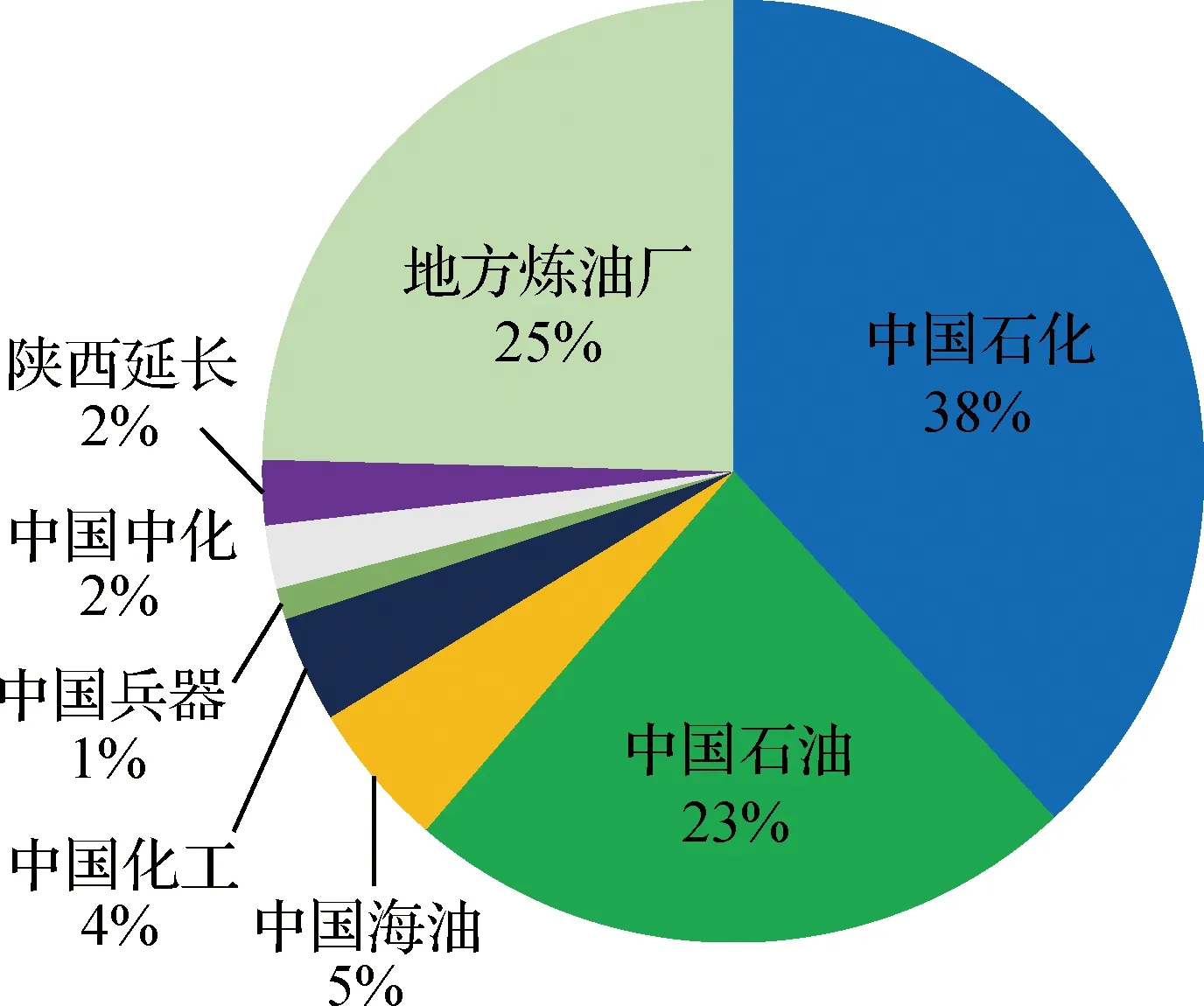

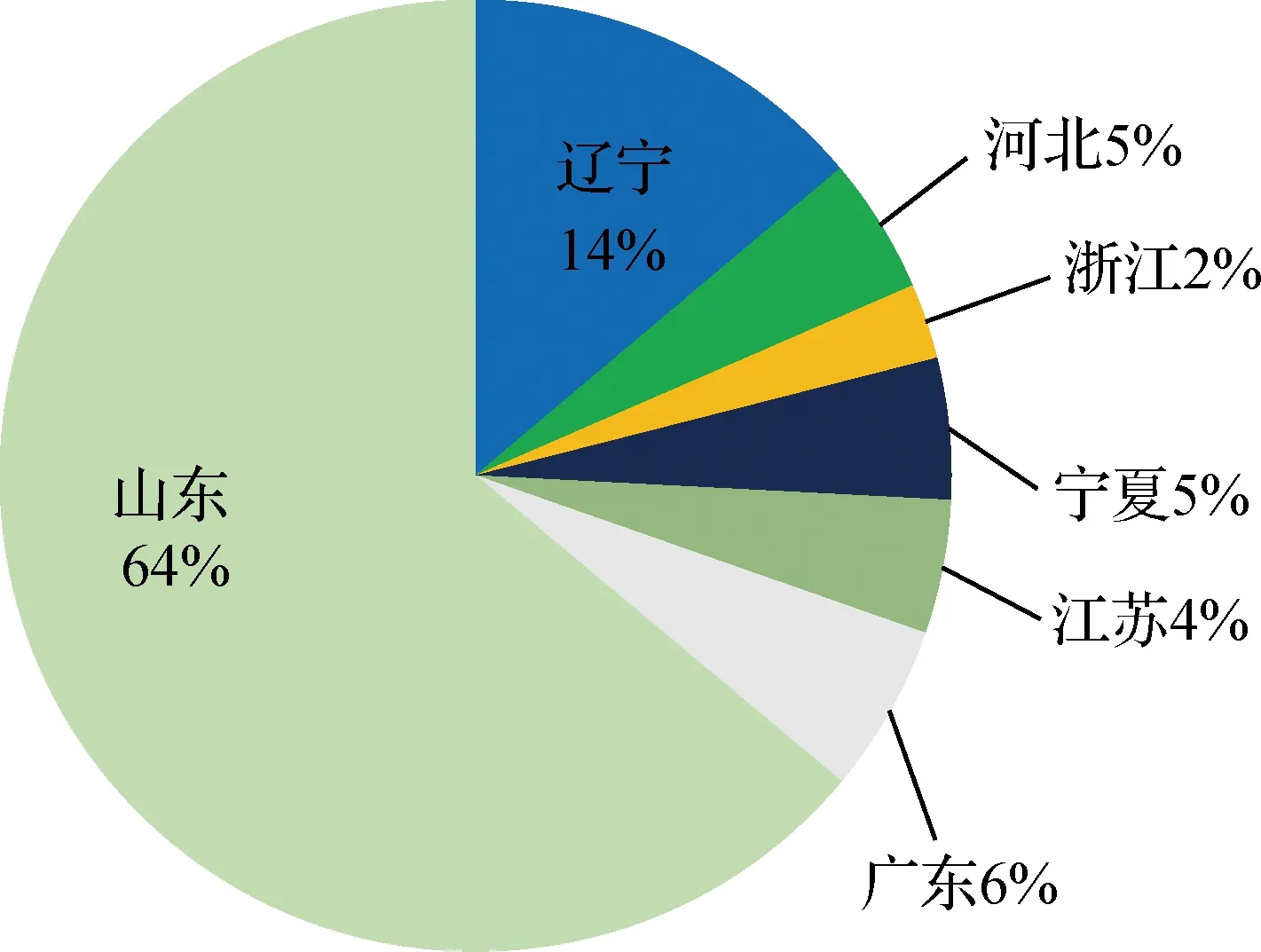

截至2016年底,中國地方煉油廠共有140余家,原油一次加工總能力為1.93億t,占全國煉油總能力1/4,平均單廠規模140萬t[2]。圖1為2016年中國煉油能力分布。地方煉油廠主要集中在山東地區,共有80余家,一次加工能力為1.24億t,比2010年增加一倍,占全國地方煉油廠能力的近70%,占全國煉油總能力16%。圖2為2016年中國地方煉油廠區域分布。從未來發展趨勢看,“十三五”期間,地方煉油廠煉油能力仍將繼續提高,到2020年底有望達到2.05億t,比2016年底增加1600萬t,多數新增煉油能力將來自山東省。

長期以來,山東地方煉油廠作為中國煉油業發展進程中的一個“特殊群體”,存在著裝置規模小、配套能力差、油品質量低劣等突出問題。但是,近年來國家相關政策對地方煉油廠規模和環保提出了更加嚴格的要求,使得山東地方煉油廠投入大量資金進行裝置升級改造,以提高裝置規模和提升資源的綜合加工能力。截止目前,主要地方煉油廠的二次加工、深度精制裝置逐步完善,普遍擁有催化裂化、渣油加氫、蠟油加氫、重整及焦化能力,油品質量達到“國五”排放標準。此外,近年燃料型地方煉油廠逐步向化工產業鏈延伸,產業鏈逐步拉長,對原料的適應性更強。因此,這些地方煉油廠已不再是傳統意義上的小煉油廠,一些地方煉油廠已具備500萬t/a甚至千萬噸級的一次加工能力,并逐漸成為中國煉油業發展的重要力量。

圖1 2016年中國煉油能力分布Fig.1 Distribution of Chinese refining capacity

圖2 2016年中國地方煉油廠區域分布Fig.2 Geographical distribution of Chinese private refineries

2.2 更多原料可供選擇,加工量和開工率明顯提升

因受制于原料限制和零售終端不健全,山東地方煉油廠多年來開工率一直維持在30%~40%左右。得益于國際原油價格大幅回落及原油進口政策放開,近兩年多數地方煉油廠保持低庫存、高開工率運作,經營狀況顯著改善。2016年,山東地方煉油廠平均開工率為52.5%,同比提高10.9百分點,為近幾年來的較高水平,其中獲得進口“雙權”的地方煉油廠企業開工率都在80%以上[2]。

從加工量來看,全國煉油增量部分主要來自地方煉油企業。2016年,山東地方煉油廠原料加工量8129萬t,同比增長46.3%,遠高于全國3%左右的平均增幅;其中原油加工量7663萬t,占全部原料的94.3%,同比增長68.6%。同期,山東地方煉油廠汽、柴油產量增長顯著,創歷史新高,其中汽油產量為2320萬t,同比增長84.7%,汽油收率28.5%,同比增加5.9百分點;柴油產量為3703萬t,同比增長69%,柴油收率45.6%,同比增加6.2百分點。

2.3 油品銷售網絡不斷完善

由于歷史原因,地方煉油企業在油品銷售方面與國有煉油廠相比處于劣勢,零售終端網絡不健全在很大程度上制約其發展。但近年來,一些經營規模較大的地方煉油企業高度重視油品銷售,不斷拓展和完善銷售渠道;不斷加強與中國石化、中國石油等主營渠道的合作;加強自身零售網絡建設,通過自建、收購等方式獲得了更多的加油站;不斷加大市場開拓力度,通過大力發展電子商務拓展自身銷售渠道;與各類貿易商、產業用戶等建立長期緊密的合作關系;通過靈活的銷售方式、激勵機制提升銷售人員的積極性。從銷售區域看,目前山東地方煉油廠的成品油銷售幾乎已遍布全國各省。

從油品質量來看,隨著中國實施更加嚴格的成品油質量標準,通過多年的持續改造,目前一些具有實力的地方煉油企業多數已能夠生產“國四”、“國五”排放標準的汽油和柴油。但也有一些規模較小的企業,產品質量標準仍停留在“國三”排放標準,這類企業經營將更多地轉向調油和貿易等。

3 地方煉油廠原料進口情況

3.1 地方煉油廠原料進口政策變化

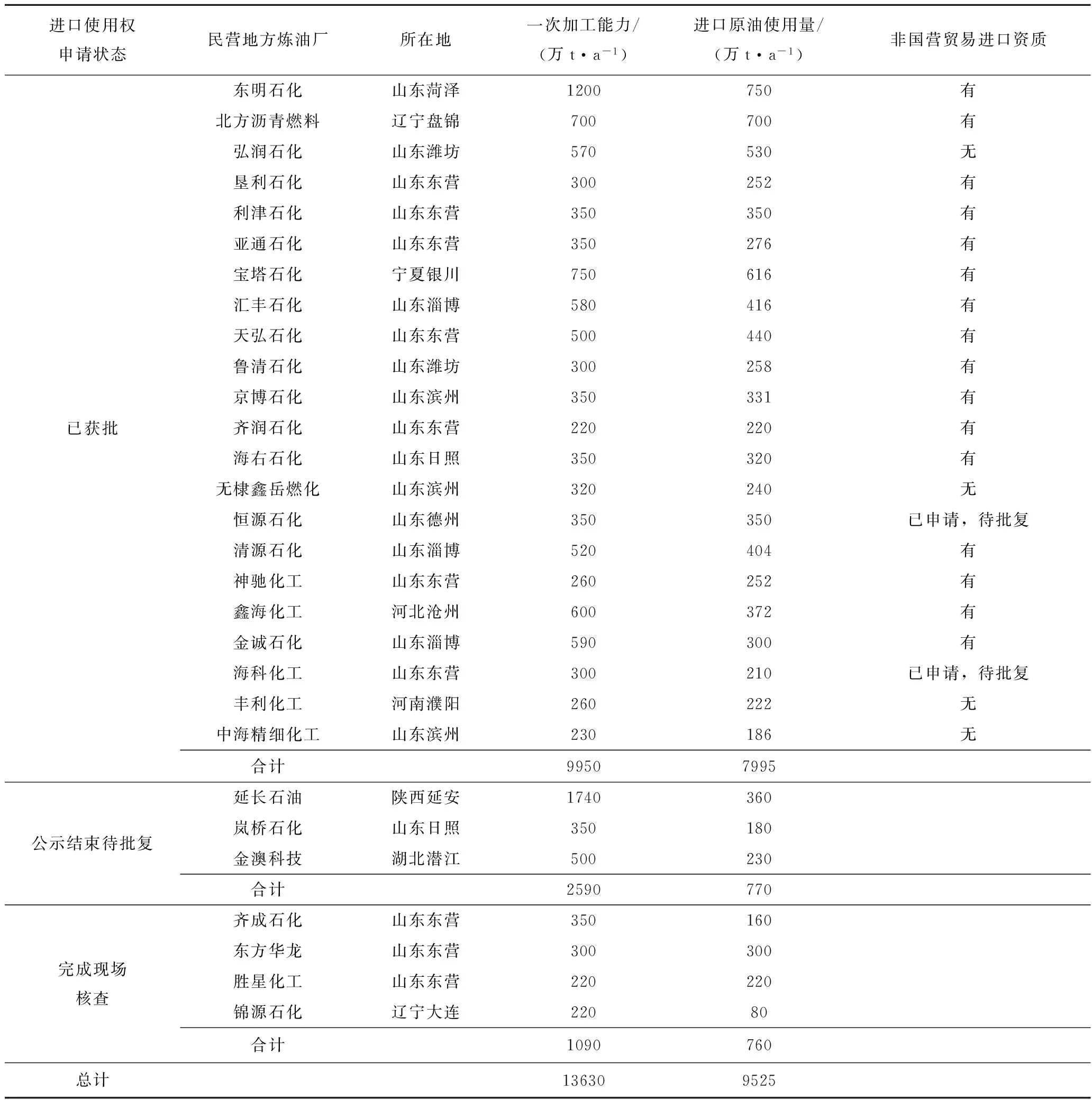

2015年2月,國家發展改革委員會發布《關于進口原油使用管理有關問題的通知》,允許符合條件的地方煉油廠使用進口原油。此后,地方煉油廠陸續開始積極申請進口原油使用權。截止到2017年5月 2日,全國已有22家地方煉油廠獲得進口原油使用總量為7995萬t;有3家地方煉油廠處于公示結束待批復狀態,使用總量為770萬t;有4家地方煉油廠處于公示狀態,使用總量為760萬t;上述合計9525萬t。另有山東萬通石化等4家企業申請用油,總量為814萬t。表1為獲得進口原油使用權的地方煉油廠情況。

2015年7月23日,國家商務部也頒布《關于原油加工企業申請非國營貿易進口資格有關工作的通知》,明確符合條件的原油加工企業可獲得原油進口資格。這項新規的公布意味著進口原油的大門進一步敞開,符合條件的地方煉油廠可自主進口原油。截至目前,共16家企業獲得原油非國營貿易經營權,共計6257萬t。

3.2 地方煉油廠原料進口組成變化

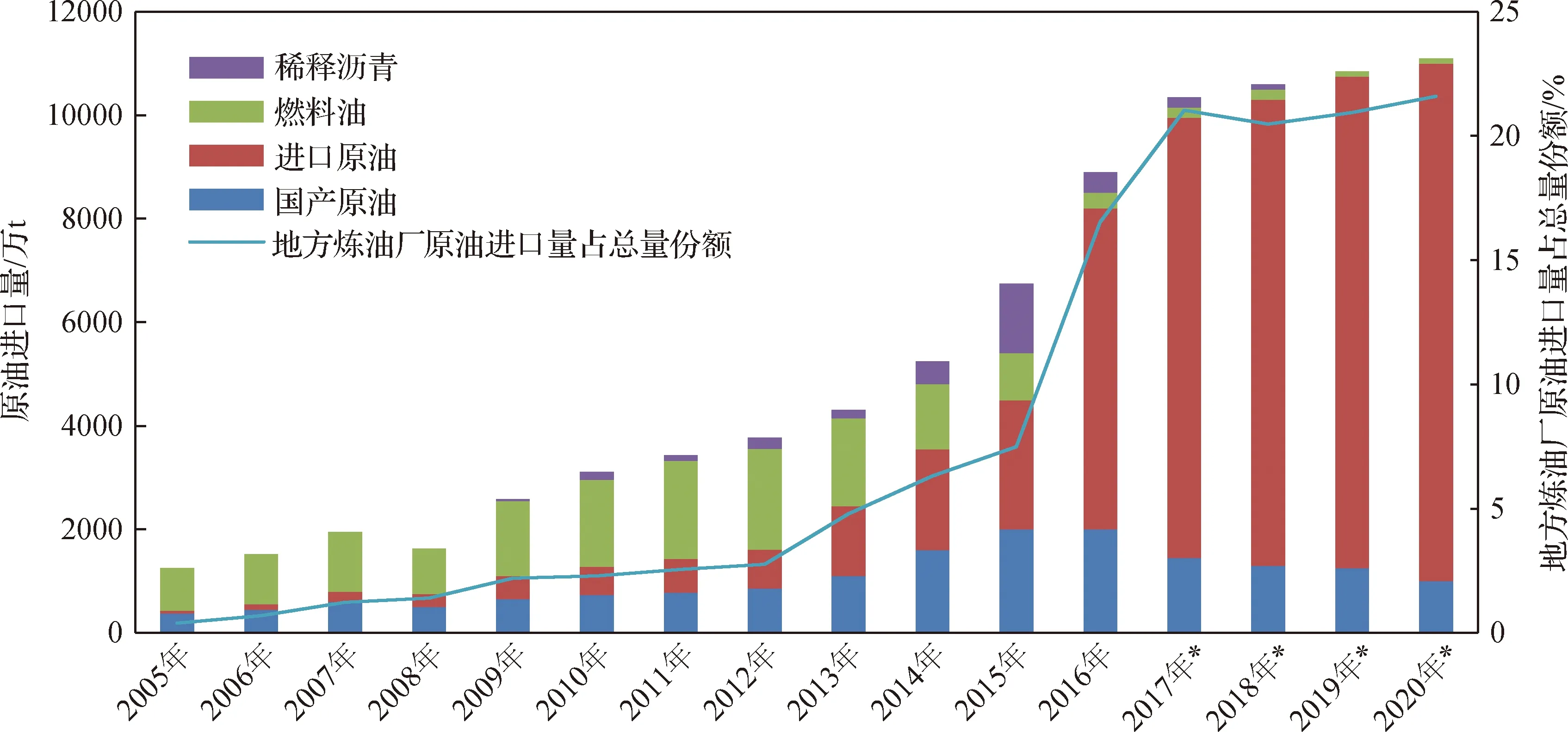

長期以來,受國家原油貿易政策限制,地方煉油廠企業難以獲得進口原油,多以進口燃料油等為原料。但隨著中國原油進口政策的逐步放開以及中國海油等石油公司加大對地方煉油廠原油的供應,這一局面在近幾年發生了重要變化。2015年,中國地方煉油廠煉油原料構成中,原油比例已超過70%,其中進口原油占41%,國產原油占30%。此外,稀釋瀝青占比為20%,進口燃料油占比為9%。2016年,原油占比已上升到90%以上,燃料油和稀釋瀝青占比則下降至10%以下。預計,隨著地方煉油廠原油結構不斷改善,到2020年,山東地方煉油廠原油占比有望提高至99%,其中進口原油占90%,屆時原油進口量將達到1億t,比2016年增加3800萬t[3]。圖3為近年及未來中國地方煉油廠原料構成變化趨勢圖。

3.3 地方煉油廠原油進口特點

3.3.1 原油進口量逐年增加,進口來源更加多元化

2015年以來,隨著中國原油貿易政策的加速放開,地方煉油廠原油進口量逐年快速增加,推動中國走向多元化進口原油貿易主體的格局。2016年,山東地方煉油廠(包括中國化工旗下的煉油廠)原油進口量由2015年的2732萬t猛增至6222萬t,進口份額從2015年的8.1%提高至16.3%,增量占全國原油進口增量的比例高達75.8%。圖4為2015—2016年山東地方煉油廠原油分月進口情況。從進口來源看,2016年,山東地方煉油廠進口來源涉及的國家數量已由2015年的26個提高至33個,其中進口來源前5位的國家是委內瑞拉、俄羅斯、安哥拉、阿曼和巴西,其進口量占山東地方煉油廠進口原油總量份額的66%。

3.3.2 進口渠道多,對外多頭采購

地方煉油廠在獲得進口原油使用權之前,進口原油的獲取渠道主要是中國石油、中國海油等以代加工名義進口的原油。目前,地方煉油廠進口渠道越來越多樣化,既包括中國聯油、中國海油、中國中化等國有石油公司,也包括英國石油公司(BP)、殼牌等跨國石油公司以及維多(Vitol)等國際貿易公司。這些公司積極主動頻繁拜訪地方煉油廠,深入了解地方煉油廠的需求,同時結合自身優勢與地方煉油廠實現利益分享。另外,在獲得進口原油“雙權”之后,山東地方煉油廠已經從原油市場的“初學者”逐漸變得愈發成熟,積極參與到國際原油市場競爭當中,自主進口原油日益增多。

3.3.3 進口原油低硫輕質化

以往,基于對裝置特點以及經濟效益的考慮,地方煉油廠在原油品質選擇上更偏好于高硫、中重質的中間基及環烷基原油,少量加工輕質原油。但隨著國家進口原油“雙權”的下放,地方煉油廠原油進口渠道的拓展,地方煉油廠輕質原油比重在逐漸增加。2016年,地方煉油廠進口的主要原油品質呈API變輕、硫含量降低的趨勢,平均API為27.7,硫質量分數1.04%。值得注意的是,近年重整裝置是地方煉油廠重點發展的加工裝置。2016年,金誠石化等3家地方煉油廠的重整裝置陸續開工,山東地方煉油廠的重整能力超過1000萬t。再加上目前在建及規劃建設的重整裝置,預計到2020年,山東地方煉油廠的重整能力將突破2000萬t,屆時可大幅提高其對石腦油的處理能力,并推動地方煉油廠增加對輕質原油的需求,進口原油品質更加趨于輕質化[4]。

表1 獲得進口原油使用權的地方煉油廠情況Table 1 Private refineries that own the usage right of import crude

圖3 中國地方煉油廠原料構成變化趨勢Fig.3 Feedstock structure of Chinese private refineries*預測數據數據來源:中國海關,Unipec Research & Strategy

圖4 山東地方煉油廠原油分月進口情況Fig.4 Monthly import crude volume of private refineries in Shandong province數據來源:中國海關,Unipec Research & Strategy

3.3.4 進口采購專業化

2016年2月,17家地方煉油廠組成的中國獨立煉油廠石油采購聯盟在濟南宣布成立,成員單位總煉油能力為7050萬t,獲得的進口原油使用數量為6000萬t左右。采購聯盟組織有進口配額的地方煉油廠企業建立集中采購進口原油平臺,實現集中采購、一致談判、統一價格、集中結算、集中貸款,抱團挺進國際原油貿易市場,提高地方煉油廠在國際市場中的話語權。有實力的地方煉油廠也都在境外設立了專業的原油貿易團隊,陸續開展了專業化的原油采購和原油套期保值業務。

4 地方煉油廠油品出口情況

近兩年,地方煉油廠成品油出口政策也有所松動。2016年,共有11家地方煉油廠獲得成品油出口配額151.5萬t。但目前地方煉油廠成品油出口仍面臨一定約束和瓶頸。一是出口基礎設施制約,除部分地方煉油廠緊鄰出口碼頭外,幾乎沒有地方煉油廠企業有配套的成品油出口管線,全部依靠卡車拉送至碼頭。二是國家政策的限制和不確定性,2017年商務部已暫停對地方煉油廠發放成品油出口配額。從中長期來看,地方煉油廠對于大規模的碼頭和儲罐擴建仍持觀望態度。2016年地方煉油廠實際成品油出口量為73萬t,占到其年度成品油出口配額的一半左右,基本上全部是汽油,主要流向新加坡市場。

5 分析和建議

5.1 地方煉油廠發展狀況不一,未來將優勝劣汰

從山東地方煉油廠內部來看,各家地方煉油廠發展參差不齊,裝置能力、經營實力等差距較大,預計未來幾年地方煉油廠內部優勝劣汰將加大,一些有資金實力、重管理、誠信經營的地方煉油廠企業將進一步發展壯大,但也有一些規模小、產品質量不達標、缺乏誠信經營意識的企業將被淘汰。

5.2 地方煉油廠與國有煉油企業市場競爭越來越激烈

地方煉油廠已經成為中國煉油業發展的重要力量,尤其是隨著中國石油市場化進程的加快,將為其發展創造更多的機遇。從發展勢頭看,當前國有煉油廠繼續擴能步伐在逐步放緩,而地方煉油廠原油加工能力仍將繼續擴張,使得未來國內成品油市場競爭會更加激烈。地方煉油廠憑借其“獨特的優勢”將獲得更大的市場份額,在全國總體產能過剩的大環境下,地方煉油廠與國有煉油廠的競爭將持續加劇[3]。

5.3 地方煉油廠的發展打破了傳統的石油市場平衡和國際貿易秩序

地方煉油廠采購原油多頭對外,各自為戰,給少數市場參與者提供了操控市場的機會,造成惡性市場競爭,一定程度上抬高了中國原油進口的整體成本。另外,由于地方煉油廠采購原油均以現貨為主,采購秩序不穩定,同時加工進口原油油種與中國石化等國營煉油商的趨同,使得這些原油品種現貨貼水出現大幅上漲。此外,山東境內目前只有青島、日照、煙臺三港具備接卸超大型油輪(VLCC)的能力,地方煉油廠原油進口量猛增,使得港口擁堵現象加劇,增大了該地區所有煉油廠發生船貨滯期的可能性。

5.4 煉油和油品國際貿易市場化是大勢所趨

2014年,習近平總書記提出了“推動能源體制革命”的要求,指出能源體制革命的核心在于還原能源的商品屬性,為市場在能源資源配置中起決定性作用創造條件。2015年以來,新一輪油氣體制改革顯著提速,市場競爭格局深刻變革,原油管網改革、原油進出口經營權改革等邁出了實質性步伐,多元化的市場競爭格局正在形成。2017年,中國政府發布《能源發展“十三五”規劃》,強調要堅持推進深層次的行業體制市場化改革,發揮市場在能源行業資源配置、調整中的決定性作用。能源領域市場化改革是大勢所趨,是不可逆的進程。面對這一變化,中國的煉油廠尤其是國有煉油廠只有更加尊重市場規律,更加順應大勢,有作為、能作為,才能化挑戰為機遇。

5.5 國有煉油廠與地方煉油廠應積極合作、實現雙贏,避免惡行競爭

為避免出現類似鐵礦石原料進口多頭對外的被動局面,國有石油公司應與地方煉油廠在原油采購供應上積極合作,聯合發揮中國在全球石油市場中的貿易優勢,進一步鞏固中國在全球石油市場的影響力和話語權。同時,國有石油公司也可以考慮與地方煉油廠開展加工貿易合作,向地方煉油廠供應原油并采購成品油,向地方煉油廠提供管道、碼頭等服務,實現市場規范有序運行。

[1] 錢興坤, 姜學峰. 2016年油氣行業發展報告[M].北京: 石油工業出版社, 2016.

[2] 石油石化市場年度分析報告(2015)[R].北京: 中國石化咨詢公司, 2015.

[3] 齊超, 孔勁媛, 丁少恒. 中國成品油市場轉型特點及2017年成品油市場預測[J].國際石油經濟, 2017, 25(2): 66-72. (QI Chao, KONG Jinyuan, DING Shaoheng. Transition characteristics of China’s refined oil market and the forecast of 2017[J].International Petroleum Economics, 2017, 25(2): 66-72.)

[4] 張留成. 2016年中國地煉行業發展現狀和未來展望[EB/OL].http://mt.sohu.com/20170112/n478554755.shtml,2017-01-12.

Brief Introduction on the Development of Chinese Private Refineries

GAO Yang1, GAO Ruiming2

(1.Planning&DevelopmentDepartment,SINOPEC,Beijing100728,China;2.ChinaInternationalUnitedPetroleum&ChemicalsCo.,Ltd.,SINOPEC,Beijing100728,China)

In the past several years, Chinese refining industry change significantly, which formed diversified competition. With the acceleration of Chinese oil marketization reform and gradually loosen control of oil trading policy, Chinese private refineries which subject to long-term feedstock scarcity, get more development room and will play more role based on increased refining capacity. The article briefs the development status of Chinese private refineries, resource channel and characters of feedstock, as well as target products market and future trend of Chinese private refineries. In addition, we analyze the competition and cooperation relationship between private refineries and state owned refineries and finally make constructive comments for Chinese refining industry.

China; private refinery; development; current advances

2017-05-12

高楊,男,高級經濟師,碩士,現從事境外煉油化工投資項目管理工作;Tel:010-59968917;E-mail:gaoyang@sinopec.com

1001-8719(2017)04-0785-06

TE

A

10.3969/j.issn.1001-8719.2017.04.025