企業創新投入與企業績效的相關性

——基于信息技術業和制造業上市公司數據

2017-09-08 09:08:19鄭雯妤鄭健壯靳雨涵潘妍婧

浙江樹人大學學報(人文社會科學版) 2017年4期

鄭雯妤 鄭健壯 靳雨涵 潘妍婧

(1.福建師范大學 社會發展學院,福建 福州 350007; 2.浙江大學城市學院,浙江 杭州 310015; 3.浙江大學 管理學院,浙江 杭州 310058)

企業創新投入與企業績效的相關性

——基于信息技術業和制造業上市公司數據

鄭雯妤1鄭健壯2靳雨涵3潘妍婧2

(1.福建師范大學 社會發展學院,福建 福州 350007; 2.浙江大學城市學院,浙江 杭州 310015; 3.浙江大學 管理學院,浙江 杭州 310058)

不同行業以及創新投入的不同內容(產品創新投入和工藝創新投入)對于企業績效的影響是有差異的,且存在滯后性。文章以兩個技術水平不同的行業——信息技術業和制造業的企業為研究樣本,選取2010—2014年的工藝創新投入、產品創新投入和企業績效的相關面板數據并分別進行相關性分析。研究表明:第一,信息技術業產品創新投入與企業當期績效存在顯著關系,而工藝創新投入與當期企業績效關系不顯著;相反,在制造業中,產品創新投入與企業當期績效不存在顯著關系,而工藝創新投入對企業當期績效存在顯著正向影響。第二,信息技術業的產品創新投入對企業績效的影響存在滯后性,滯后期為三年。制造業的工藝創新投入對企業績效的影響存在滯后性,滯后期為2年。上述研究結果進一步驗證了“A-U”模型。

創新投入;產品創新;工藝創新;企業績效;信息技術業;制造業

近年來,隨著勞動力成本的不斷上升和市場競爭的加劇,我國制造業面臨前所未有的競爭壓力。越來越多的學者和企業家都認為:在低成本優勢不斷喪失的今天,只有通過創新驅動,才能實現企業的可持續發展。越來越多的學者關注企業創新投入與創新績效的關系,但大部分研究將R&D 投入視為創新投入。盡管R&D投入是企業創新投入的重要部分,其主要用于新產品開發投入,但R&D投入在我國企業的實際統計并不科學。一方面,為申報國家(省)高新技術企業,許多企業將一般生產經營開支統計在R&D投入;另一方面,R&D投入忽略了技術創新投入的重要內容——工藝創新投入。作為我國傳統行業中的大量中小企業,按照“A-U”理論,其技術創新的重要方面是工藝創新,工藝創新的支撐主要是依靠生產設備,而生產設備的改善和增加的費用很難統計在R&D經費上。基于上述分析,本文將企業創新投入區分為產品創新投入和工藝創新投入,并基于兩類不同技術水平產業,研究創新投入與企業績效的相關性。

一、理論回顧與概念界定

(一)理論回顧

關于創新投入與產出的關系,Kuznets在1962年進行了開拓性的研究。他認為,技術變化的衡量涉及創新投入(資金和人力)、中間產出(新發明和新知識)和最終產出(銷售收入和利潤)*轉引自張華平:《高技術產業創新投入與產出灰關聯分析》,《中央財經大學學報》2013年第3期,第61-65頁。。在衡量創新投入時,一般采用R&D經費和R&D人員兩項指標。早期,創新產出的測度在國內外普遍采用專利數量*Griliches Z, Patent Statistics as Economic Indicators: A Survey, Journal of Economic Literature,1990, No.1, pp.1661-1707.。但是,由于我國專利制度建立較晚,數據相對缺乏,不同行業、不同地區專利傾向不同,且不是所有創新都會帶來專利申請(或申請成功),即使獲得專利其質量也存在巨大差異,因此,近期許多學者用企業直接經濟績效(如銷售增長、銷售利潤和股票收益等)來代替專利數量,轉為研究R&D投入與企業績效間的相關性。綜觀現有的研究成果,兩者關系存在著正相關*柏青、羅守貴:《R&D投入及其績效的兩階段實證研究——以7260家上海市企業科技統計為例》,《研究與發展管理》2014年第1期,第102-110頁。*Warusawitharana M, Research and Development, Profits and Firm Value: A Structural Estimation, Finance & Economics Discussion, 2015, No.2, pp.531-565.、不相關*趙喜倉、吳軍香:《中小板上市公司R&D投入與企業績效關系的比較研究》,《科技管理研究》2013年第12期,第104-108頁。和負相關*陸玉梅、王春梅:《R&D 投入對上市公司經營績效的影響研究——以制造業、信息技術業為例》,《科技管理研究》2011年第5期,第 122-126頁。等多種情形。對于“正相關”,一方面在加入控制變量(規模、時間等)后,情況又會發生變化。比如,孫維峰等(2013)對2009年制造業上市公司的研發支出和企業績效進行多元回歸分析后發現:企業規模會影響研發支出與企業績效的關系,在小企業中兩者間存在正相關關系,而在大規模企業,這兩者不存在顯著相關性*孫維峰、黃祖輝:《廣告支出、研發支出與企業績效》,《科研管理》2013年第2期,第44-51頁。。另一方面,在許多情況下,這種正相關具有滯后性。金穎(2011)利用多元回歸對2007—2009年高新技術產業的研發支出和績效進行研究后發現:高新技術產業的研發支出投入強度與公司的發展能力、盈利能力及股東獲利能力等有較強的相關性,且研發經費投入強度對績效的影響具有滯后性,但滯后性較弱、滯后期較短*金穎:《高新技術上市公司R&D投入與績效的實證研究——來自2007—2009年上市公司的經驗證據》,《南京農業大學學報》2011第3期,第40-47頁。。對于“負相關”,當年的負相關,在若干年后就有可能是正相關。陸玉梅等(2011)研究99家制造業和信息技術業企業的研發投入與經營績效的相關性后發現:當年的研發投入與企業績效存在線性負相關,研發支出對公司經營績效存在顯著滯后性*陸玉梅、王春梅:《R&D 投入對上市公司經營績效的影響研究——以制造業、信息技術業為例》,《科技管理研究》2011年第5期,第 122-126頁。。這是因為,研發活動是一個過程,需要一定的時間才能對企業績效產生影響,所以會導致企業績效指標的逆向發展,從而導致兩者存在當期負相關的情形。

基于行業特征,目前大部分研究都選擇高技術產業*金穎:《高新技術上市公司R&D投入與績效的實證研究——來自2007—2009年上市公司的經驗證據》,《南京農業大學學報》2011第3期,第40-47頁。。事實上,在不同行業中兩者的關系是不同的。趙喜倉等(2013)研究中小板上市公司的研發支出與企業績效的關系后發現,電子業、醫藥業和機械設備業的研發投入與企業績效有較強的線性關系,但信息技術業不存在線性關系。同時,電子業和醫藥業的研發投入存在滯后性,而機械設備業和信息技術業不存在滯后性*趙喜倉、吳軍香:《中小板上市公司R&D投入與企業績效關系的比較研究》,《科技管理研究》2013年第12期,第104-108頁。。

(二)概念界定

創新投入是企業為保證創新活動順利進行所投入的一切必要的人力、物力及財力等資源,可分為人力創新投入與資本創新投入兩大類*王玉冬、李俊龍:《創新投入、內部控制與高新技術企業績效》,《財會月刊》2015年第24期,第34-37頁。。目前統計中,一般將研發支出視為資本創新投入。因此,從理論上講,研發支出應包括產品創新投入和工藝創新投入。但從2008年發布的《高新技術企業認定管理工作指引》*2008年發布的《高新技術企業認定管理工作指引》指出,研發支出就是企業以獲取科技創新為目的的有明確目標的有持續性的實踐活動,不僅包括了對新產品、新技術、新知識的創造性運用,還包括了對原技術、原產品的創新改進活動。來看,大部分企業將研發支出視為新產品開發支出。所以,為了真實反映企業技術創新的投入,還應該考慮企業采用新的工藝、新的設備或組織管理方式的投入,即工藝創新投入*林曉言、王紅梅:《技術經濟學教程》,經濟管理出版社2005年版,第71-72頁。。因此,將在財務報表附注中無形資產項目下披露當期計入損益與無形資產的研發支出金額,即將研發支出視為產品創新投入*田麗娜:《企業技術創新財務管理》,冶金工業出版社2008年版,第118-124頁。。由于工藝創新主要是生產技術的革新等,所以采用財務報表附注數據中的固定資產欄目下的機械設備的增加項。

企業績效是指在一定的時期內企業的經營效益與經營者的業績。我國財政部、國家經濟貿易委員會、人事部和國家發展計劃委員會頒布的《國有資本金效績評價規則》和《國有資本金效績評價操作細則》,確定了企業績效評價指標體系由償債能力狀況、資產運營狀況、財務效益狀況和發展能力狀況這四個方面的基本指標、修正指標和評議指標三個層次的28個指標構成*薛忠花:《企業績效評價指標體系與方法研究》,長沙理工大學2014年碩士學位論文,第1-53頁。。本文選取的指標則是主營業務利潤率,這是因為創新投入的主要目的是為了提高企業的市場競爭能力,為企業獲得更多的利潤,因此,選擇主營業務利潤率可作為衡量企業績效的標準。

二、研究方法設計

(一) 研究假設

產品創新投入和工藝創新投入都可以幫助企業提高生產效率,從而使得企業提高營業利潤。同時,考慮現有研究發現這種影響存在著滯后性,現提出以下四個假設。

假設1:產品創新投入與當期企業績效存在正相關。

假設2:工藝創新投入與當期企業績效存在正相關。

假設3:產品創新投入對企業績效的影響存在滯后性,且滯后性影響為正。

假設4:工藝創新投入對企業績效的影響存在滯后性,且滯后性影響為正。

(二)變量選取及模型

創新投入作為自變量,其中產品創新投入采用財務報表附注數據中的研發支出的增加項,工藝創新投入采用財務報表附注數據中的固定資產欄目下的機械設備的增加項。這里需要說明的是,機械設備的增加不一定全部作用于工藝創新,但本文采用回歸研究,其多少比例的機械設備的增加并不影響研究的科學性。本文中因變量為企業績效,采用主營業務利潤率作為衡量的標準。由于影響公司績效的因素較多,所以選取兩個影響較大的控制變量:公司規模和資產負債率,公司規模用總資產的自然對數來衡量(見表1)。

表1 變量名稱及賦值

(三)樣本選擇與數據來源

研究數據選取自2010年1月1日至2014年12月31日兩個行業的上市公司公開數據,即制造業(包括服裝紡織皮毛和機械設備儀器)和信息技術業兩個行業的企業數據。之所以選擇這兩個行業,主要是為了進行傳統制造業和高新技術行業的比較,且兩個行業不僅都有相應的研發投入,信息披露較為規范。創新投入和企業績效等具體數據均來自國泰安數據庫。通過數據的篩選合并,最后的有效樣本為:制造業(服裝紡織皮毛和機械設備儀器)72家(樣本觀測值=360),信息技術業31家(樣本觀測值=154)。

(四)模型構建

本文采用多元回歸分析方法進行相關性研究和滯后性研究。根據上述變量的設定,構建模型如下:

Yt=α+β1INt+β2ln(Sizet)+β3Debitt+εt

(1)

模型(1)用于研究當年的研發投入與當年的企業績效之間的關系。

Yt=α+β1INt-1+β2ln(Sizet)+β3Debitt+εt

(2)

模型(2)用于研究某一年的研發支出對滯后一年的公司績效的影響。

Yt=α+β1INt-2+β2ln(Sizet)+β3Debitt+εt

(3)

模型(3)用于研究某一年的研發支出對滯后兩年的公司績效的影響,并以此類推。

上述模型中,Y為主營業務利潤率,IN為創新投入(具體可分為產品創新投入和工藝創新投入),ln(Size)為年末公司資產總規模的對數(由于公司年末總資產的數值較大,所以采用其對數),Debit為資產負債率,ε為殘差項,t為第幾年。

三、實證分析

(一)創新投入與當期企業績效的關系

根據模型(1)和收集篩選的相關數據,通過Eviews軟件對兩個行業的面板數據進行固定效應和隨機效應模型回歸分析,得到的結果見表2。

信息技術業豪斯曼檢驗P值為0.2353,接受隨機效應模型,制造業豪斯曼檢驗P值為0.8011,接受隨機效應模型。

由表2可知,對于信息技術業而言,產品創新投入的P值在α=0.01的水平顯著,而信息技術業的工藝創新投入的P值均大于0.05,所以,工藝創新研發投入和當期企業績效沒有顯著地相關性。簡言之,在信息技術業中,就當期而言,產品創新投入對企業績效有顯著正向影響,而工藝創新投入強度和企業績效沒有顯著相關性。

制造業的產品創新投入強度的P值大于0.05,這說明制造業的產品創新投入強度與當期企業績效沒有顯著的相關性。但制造業的工藝創新投入和當期企業績效存在顯著的相關性。簡言之,在制造業中,就當期而言,產品創新投入對于企業績效不存在顯著影響,工藝創新投入對于企業績效存在顯著正向影響。

表2 2010—2014年兩個行業的當期創新投入與企業績效的固定效應模型回歸分析結果

注:***表示p<0.01, **表示p<0.05, *表示p<0.1,下同。

(二)滯后性分析

基于大部分學者認為創新投入與企業績效存在一定的滯后性,所以本文也將對信息技術業和傳統制造業兩種不同的創新投入進行滯后性分析,回歸分析結果見表3、表4和表5。

信息技術業豪斯曼檢驗P值為0.7878,接受隨機效應模型,制造業豪斯曼檢驗P值為0.9523,接受隨機效應模型。

信息技術業豪斯曼檢驗P值為0.80,接受隨機效應模型,制造業豪斯曼檢驗P值為0.9500,接受隨機效應模型。

信息技術業豪斯曼檢驗P值為0.7900,接受隨機效應模型,制造業豪斯曼檢驗P值為0.9600,接受隨機效應模型。

綜上所述,在信息技術業中,產品創新投入與企業績效之間的關系存在滯后性,滯后期為3年(見表5)。但工藝創新投入強度與企業績效并不存在滯后性,即工藝創新投入與企業績效之間在遠期也不存在明顯的相關性;在制造業中,產品創新投入與企業績效的滯后期不明顯,且相關系數逐年減小,但工藝創新投入與企業績效的滯后期為2年。

表3 兩個行業的創新投入與企業績效的滯后一年期固定效應模型回歸分析結果

表4 兩個行業的創新投入與企業績效的滯后二年期固定效應模型回歸分析結果

表5 兩個行業的創新投入與企業績效的滯后三年期固定效應模型回歸分析結果

四、結論與啟示

實證發現,信息技術業產品創新投入與當期企業績效存在顯著關系,而工藝創新投入與當期企業績效關系不顯著;相反的,制造業的產品創新投入與當期的企業績效關系不顯著,而工藝創新投入與當期企業績效存在顯著關系;信息技術業的產品創新投入對企業績效的影響存在滯后性,滯后期為3年;制造業的工藝創新投入對企業績效的影響存在滯后性,滯后期為2年(見表6)。上述研究結論具有三個重要啟示。

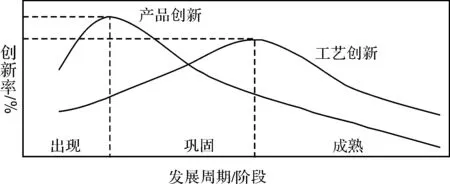

第一,進一步證實了“A-U”模型*Utterback J M, Abernathy N, A Dynamics Model of Process and Product Innovation, The International Journal of Management Science, 1975, No.6, pp. 639-656.(見圖1)。

表6 當期和遠期創新投入與企業績效相關性

由該模型可知,在產業發展初期(出現/流動),技術創新以產品創新為主,而到產業成熟階段(成熟/專業化),即主導設計逐步形成后,技術創新逐漸以工藝創新為主。本文選擇的信息技術業和制造業分別對應于新興產業和成熟產業。從影響遠期企業績效而言,信息技術業3年后產品創新投入產生績效,制造業2年后工藝創新投入產生績效,這個結論是完全正確和正常的。

圖1 A-U模型

第二,不同的產業結構需要不同的創新策略。高技術產業的創新績效主要來源于其產品創新,所以這類產業應更重視產品創新。制造業的創新績效主要來源于其工藝創新,這類產業應更重視工藝創新。這也說明,簡單地采用專利作為創新成果或采用R&D投入作為創新投入是不科學的。

第三,創新投入對于企業績效的影響存在滯后性。也就是說,創新投入是經過若干年后才能發揮效應。之所以存在滯后效應,是因為創新績效的產生是受到內部創新投入和外部技術獲取、創新投入和創新學習等交互影響的結果。

綜觀本研究,仍存在一些不足之處,有待未來進行深入探索。其一,盡管運用了面板數據以彌補樣本量的不足,在后續進展中,仍需選取更大樣本以及更多行業進行研究;其二,影響滯后性的因素應成為后續研究的一個重要方向。

The Correlation of Enterprise Innovation Investment and Performance:Based on Listed Companies’ Data of IT Industry andManufacturing Industry

ZHENG Wenyu1,ZHENG Jianzhuang2,JIN Yuhan3,PAN Yanjing2

(1.SocialDevelopmentSchoolofFujianNormalUniversity,Fuzhou,Fujian, 350007,China;2.ZhejiangUniversityCityCollege,Hangzhou,Zhejiang, 310015,China;3.SchoolofManagement,ZhejiangUniversity,Hangzhou,Zhejiang, 310058,China)

Different industries and innovation investment (product innovation investment and process innovation investment) have different effects on corporate performance with various latencies. In this paper, the data between 2010 to 2014 of listed companies of two different industries, i.e. manufacturing and IT industries, is used to analyze the effect of research and development investment on their performance, including product innovation investment and process innovation investment. It is found that product innovation investment rather than process innovation investment has significant effect on present year performance of IT industry, whereas process innovation investment instead of product innovation investment has significant effect on present year performance of manufacturing industry. There is a three-year lag on the effect of product innovation investment on IT industry performance, whereas a two-year lag exists on the effect of process innovation investment on manufacturing enterprise performance. Thus the above results further validate the “A-U” model

innovation investment;product innovation;process innovation;enterprises performance;IT industry;manufacturing industry

(責任編輯 陳漢輪)

2017-04-28

浙江省軟科學研究重點項目 (2016C25026);國家自然科學基金青年項目 (71603235);教育部人文社會科學青年基金項目(16YJC630157)

鄭雯妤,女,浙江寧波人,在讀碩士研究生,研究方向為知識管理。

10.3969/j.issn.1671-2714.2017.04.007

管 理 經 濟

猜你喜歡

新一代信息技術(2021年16期)2021-11-13 08:10:18

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

甘肅教育(2020年2期)2020-09-11 08:00:44

山東冶金(2019年6期)2020-01-06 07:45:54

世界農藥(2019年2期)2019-07-13 05:55:12

銅業工程(2015年4期)2015-12-29 02:48:39

Coco薇(2015年1期)2015-08-13 02:23:50

石油化工應用(2014年8期)2014-03-11 17:40:03

玩具(2009年10期)2009-11-04 02:33:14